Eikös tuo Inderesin antama suositus ole 12kk päähän tavoitehinta

En myöskään ymmärrä, että suositusta muutetaan yhden päivän kurssireaktion perusteella. Nythän on tosiaan tultu alas, joten samalla perusteella pitäisi kääntyä jälleen lisää-puolelle. Luulisi, että edes jonkun aikaa katsellaan mihin hinta asettuu, jos tulee positiivinen uutinen firmalle.

@HasMil et. al. näistä jutuista liittyen suosituksiin ja tavoitehintoihin voi jutella täällä ![]()

1 tykkäys

Suosituksen edestakainen vaihtelu päivittäisten kurssiheilahdusten pohjalta ei ole meille tarkoituksenmukaista. Viime viikkojen aikana osakekurssi oli kuitenkin noussut huomattavasti (+30% joulukuun puolivälistä ja +15% seurannan aloituksesta) uutisvirran pohjalta, joten näimme että meidän tehtävä on tässä kohtaa ottaa kantaa tilanteeseen.

13 tykkäystä

Vaikutelmiani:

Jos haluatte oppia yhtiöistä ja toimialoista uutta, lukekaa ihmeessä Inderesin analyyseja. Ne ovat fiksujen, asiantuntevien ja ahkerien tyyppien kirjoittamia.

Mutta älkää katsoko Inderesin tulosennusteita. Ne ovat katastrofaalisesti ankkuroidut viimeksi havaittuun tuloskuntoon. Inderesin analyytikot eivät yritä uudistaa alaa siten että miettisivät aina puhtaalta pöydältä paljonko mikäkin bisnes normaalisti tienaa. Sen sijaan arvaillaan vain tulevia tulostrendejä vs. se mitä viimeksi on tapahtunut.

Tuo ankkuroituminen viimeksi havaittuun tuloskuntoon on alan ikiaikainen tapa. Eli ei pidä ajatella tätä minään kritiikkinä spesifisti Inderesin analyytikkoja kohtaan.

Ehkä se olisi liian rajua veneen keikuttamista jos mietittäisiin ihan puhtaalta pöydältä normaalit tulokset vuodelle 2023. Nehän olisivat pettymys asiakkaille jotka haluavat nähdä tulevaisuudessa aina vaan parempaa.

22 tykkäystä

Tämä on hyvä muistaa, varsinkin yhtään syklisissä yhtiöissä. Esim finanssi-ala saattaa kyykätä pahastikin jos vaikka pörssikurssit yleisesti kyykkäisivät, mutta jos eivät kyykkää - tuloskasvu saattaa hyvin puksuttaa esim. +10% p.a. ylöspäin. Joten kannattaako analyytikon laittaa finanssi-alan tuloskasvu ennusteeksi “sokkona” +10% , +7% vai -40% vuodelle 2024? Ihan sama katsotaanko puhtaalta pöydältä vai miltä.

1 tykkäys

30.12. aamukatsauksesta oli laiskankin helppo äkkiä katsoa että Inderesin seurannassa tulosheikentäjiä 2022 olisi vain kourallinen vaikka 2021 ovat jo hyvän suhdanteen tuloksia.

Ja nyt voi katsoa helposti että 2023 vs. 22 heikentäjiä vielä vähemmän.

2023 tosi marginaalisesti parantavia on aika monta. Siinäkin alan ikiaikainen tapa että kun monien firmojen suhteen kukaan muu kuin yliluonnollinen olento ei näe miten bisnes kehittyy joskus puolentoista vuoden kuluttua niin laitetaan defaultina pieni parannus.

Ei tosiaan kritiikkiä – nää on mielettömän vaikeita asioita.

6 tykkäystä

Olenko kovin väärässä, jos sanon seuraavaa:

- analysoitavat pörssiyhtiöt ovat useimmiten isoja tekijöitä toimialoillaan,

- isoilla tekijöillä on keskimäärin parempi kyvykkyys kehittää bisnestään pienempiin kilpailijoihinsa verrattuna,

- 99 % pörssiyhtiöistä tavoittelee bisneksensä parantamista jatkuvasti.

= on loogista olettaa, että perusskenaariossa yhtiöiden tuloskunto paranee keskimäärin ajan yli?

Yhtiöt tekevät kuitenkin jatkuvasti tietoista työtä sen eteen, että tulos paranisi, joten rakenteellisista syistä aiheutuvien tulosparannuksien kestävyyteen on ihan perusteltua uskoa ainakin vuoden-parin tähtäimellä. Jos yhtiö on tehnyt säästötoimenpiteitä operatiivisessa toiminnassaan ja parantanut siten kannattavuuttaan vaikkapa prosenttiyksikön verran, niin ei sen vaikutuksen pitäisi kadota heti seuraavana vuonna.

Paljon vaikeampaa on ennustaa, että miksi bisnes kehittyisi rakenteellisesti negatiivisesti muutaman vuoden sisällä, koska kukaan ei tietoisesti pyri siihen. Pitäisi kyetä ennustamaan usein firmaan liittymättömiä syitä, mikä ei välttämättä ole ideaalitilanne firmaa tutkiessa. Olisiko joku esim. tammikuussa 2019 osannut ennustaa rahtikustannusten nousun haittaavan kaupan alan tuloksia syksyllä 2021? Ehkäpä, mutta hypoteesi olisi mitä luultavimmin ollut jotain aivan muuta kuin se, mikä oikeasti toteutui.

Vaikea ongelma kierrettäväksi tosiaan. Analyytikko voi kai huomioida mahdollisen kannattavuuden/myynnin laskun arvostuskertoimissa, kun taas lukijan pitäisi keskittyä heikkenemisen syihin liiketoimintariskeinä. Tavoitehinnasta ei koko tarinaa näe.

17 tykkäystä

Hyvää pohdintaa sinulla!

Kyseessä on kuluttajabisnes, ja tuleville vuosille lasketut p/e:t ovat sitä osaa analyysista jota tällaisen palvelun kuluttajat ensimmäiseksi katsovat. Ja sen p/e:n pitää olla desimaalia myöden.

Lisäksi 2000-luvulla ehkä sijoittajat ovat alkaneet yhä enemmän katsoa tyyliin 2023-p/e:tä siinä missä aikaisemmin olisi katsottu 2022 tai jopa ttm.

Sääli jos analyysi jää lukematta ja katsotaan liikaa sellaista mitä on vaikeaa tai mahdotonta ennustaa kuten EPS vuodelle 2023 kun eletään vasta tammikuuta 2022.

5 tykkäystä

Olisko ollut vuosi 2020 kun inderesillä pudotettiin DCF:n WACC-osassa riskitön korko 3% → 2% korkojen mörniessä lähellä nollaa.

Tällä hetkellä US 10 yr bond painelee yli 1.7% ja on lienee matkalla lähelle 2%…? Tuolloin DCF-malleihin ei jää koron osalta enää turvamarginaalia, jos olen oikein ymmärtänyt.

Mielenkiintoista katsoa, nostetaanko ko. Korko takaisin esim Q1 tuloskaudella…

18 tykkäystä

Analyytikot ovat ankkuroituneet viimeksi havaittuun tuloskuntoon ja viimeksi havaittuihin pörssikursseihin.

Viimeksi mainittu näkyy siinä että vaikka kassavirtamalli tuottaa villisti erilaisia tuloksia hyvin pienillä parametrien muutoksilla, silti taianomaisesti kassavirtamallin kertoma osakkeen arvo on aina samalla pelikentällä kuin viimeisin pörssikurssi.

Kassavirtamalli olisi hyödyllinen jos valittaisiin osa analyytikoista sellaiseen rooliin että heillä on rajaton pääsy kaikkiin mahdollisiin fundalukuihin, korko- ja inflaatiodataan, mutta heidät on ilmatiiviisti blokattu koko työuransa ajan kaikesta kurssi-informaatiosta.

Onko tällainen järjestely ollut Indellä harkinnassa @Verneri_Pulkkinen ? ![]()

15 tykkäystä

Tämä on muuten hyvä pointti. Muuttamalla riskitöntä korkoa, riskipreemiota ym. wacc-tekijöitä. dcf - mallista saa irti hyvin erilaisia lopputuloksia, vaikka itse yrityksen ennusteen pitäisi täysin samana. Jos mallin tekijälle paljastettaisiin nykykurssi (ja historia) vasta tavoitehinnan laskemisen jälkeen, nähtäisiin tosiaankin varmasti paljon suurempia eroja nykyhintaan.

2 tykkäystä

Tää olis kyllä hemmetin mielenkiintoinen kokeilu ja idea, mutta varmasti käytännössä mahdoton toteuttaa. Eikä sellaista analyytikkoa varmasti ole joka tuossa kuplassa haluaa olla, ihan vain omankin osakepoiminnan (ja siten oman taloudenhoidon) takia.

Mutta kieltämättä minuakin hiertää ihan suunnattomasti, että jossain Qt:n kassavirta-analyysissä WACC on jotain 6,3 % tasoa (tämä ulkomuistista voi olla ihan pientä heittoa). Toi on ihan hävyttömän matala tuottovaatimus imo.

Mutta olen kyllä itsekin sitä mieltä, että toivoisin melkein Inderesin innovatiivilta kavereilta uudenlaista lähestymistä näihin analyytikkojen tavoitehintoihin ja suosituksiin. Ymmärrän toki että tässä on rajoituksia koska analyytikkojen välistä paremmuutta arvioidaan näillä, mutta ainahan sitä voi Inderes tässäkin yrittää muuttaa alaa ![]() Valitettavan harva sijoittaja someselailun perusteella oikeasti tajuaa arvonmäärityksestä ja sen luonteesta juuri mitään. Ja tällöin meno on juuri tätä sopulimaista tavoitehintojen ja suositusten perässä hyppimistä, mikä voi olla hyvinkin vaarallista piensijoittajalle jos eletään syklin huippuvaihetta. Ja kyllä, mielestäni Inderesin väki jatkuvasti toistaa että lukea analyysiä eikä tavoitehintoja mutta kun perusihminen on sangen tyhmä tässä suhteessa niin ei sen hokeminen vain riitä kun ne tavoitehinnat ja suositukset koristaa etusivuja analyyseissä.

Valitettavan harva sijoittaja someselailun perusteella oikeasti tajuaa arvonmäärityksestä ja sen luonteesta juuri mitään. Ja tällöin meno on juuri tätä sopulimaista tavoitehintojen ja suositusten perässä hyppimistä, mikä voi olla hyvinkin vaarallista piensijoittajalle jos eletään syklin huippuvaihetta. Ja kyllä, mielestäni Inderesin väki jatkuvasti toistaa että lukea analyysiä eikä tavoitehintoja mutta kun perusihminen on sangen tyhmä tässä suhteessa niin ei sen hokeminen vain riitä kun ne tavoitehinnat ja suositukset koristaa etusivuja analyyseissä.

20 tykkäystä

Jos tavoitteena on kansankapitalismi, niin silloin tavoitehinnat ja suositukset täytyy olla yksiselitteisesti neuvoa antavia. Ei jokainen sijoittaja voi olla ekonomisti. Jos analyytikkojen suositukset ja tavoitehinnat eivät ole aitoja, ja jokaisen täytyy osata lukea yritysten tilitietoja, niin silloin suurin osa kansasta pääsee yhtä hyvään tulokseen heittämällä tikkaa.

8 tykkäystä

Kieli poskessa ![]()

![]()

1 tykkäys

Sinä tiedät huomattavasti keskimääräistä sijoittajaa enemmän pörssin historiasta, joten osaatko arvioida, että oliko esim. 15-20 vuotta sitten pörssiyhtiöiden bisneksiä “vähemmän perusteltua” tarkastella pidemmän ajan trendien valossa? Nythän meillä on paljon sellaisia bisneksiä, joiden voidaan perustellusti ennustaa skaalautuvan hyvin tulevaisuudessa, jolloin on järkevää huomioida myös kauempana olevia kassavirtoja arvonmäärityksessä. Onko tätä nykypörssissä selvästi aikaisempaa enemmän?

Tuo ei sinäänsä ole kannanotto ko. menetelmän puolesta tai sitä vastaan. Mutta riskiprofiilia sen käyttö nostaa joka tapauksessa, ja sillä on myös todella helppo huijata itseään. Inderesillä taitaa onneksi olla vain kourallinen firmoja seurannassa, jossa arvostuksen perusteluina ovat esim. v. 2024- ennusteet.

2 tykkäystä

Kyllä pitkä trendi epäilemättä on se että hyvin skaalautuvia bisneksiä on vähitellen suurempi osa pörssiyhtiöistä.

Mutta skaalautuminen tuo sekä taivaan että helvetin. Jokin bisnes on hurjassa vedossa kunnes joku muu skaalaa paremmalla tuotteella. Tällöin se edellinen kukoistaja voi äkkiäkin tuhoutua täysin.

Eli skaalautuminen (varsinkin kaikessa missä keskiössä on uusi ja/tai nopeasti muuttuva teknologia) tuo rikkaudet ja lokoisat oltavat varmimmin sille jolla on yliluonnolliset kyvyt nähdä tulevaisuuden kilpailuasetelmat.

5 tykkäystä

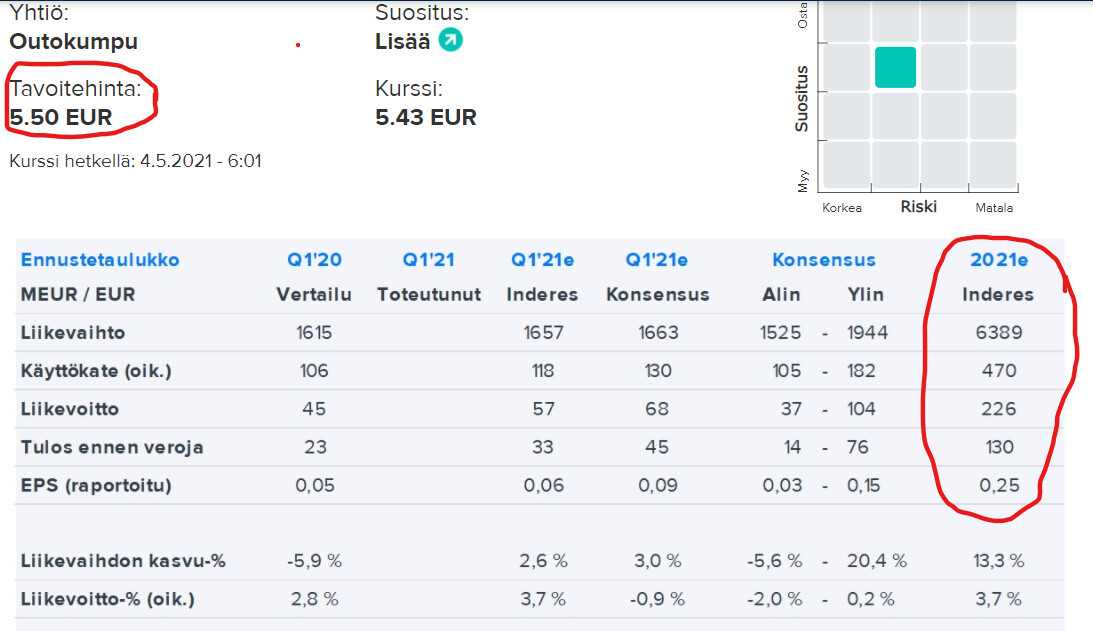

Aika haasteellista on tämä Outokummun osakkeen arviointi fundamenttien perusteella. 6.5.2021 Inderesin tavoitehintana oli samainen 5,5 eur. Kuitenkin nyt esim. liikevoittoarvio 226 → 780 eur kolminkertaistunut ja sillä ei tunnu olevan vaikutusta. ![]()

12 tykkäystä

Sillä ei ole mitään merkitystä Outokummun kurssiin milloin Inderes laskee tai nostaa sen tavoite hintaa. Ehkä pienissä yhtiöissä on merkitystä mutta Outokummun kurssin määrää ihan eri tekijät. On aivan itse yritettävä päättää onko Outo 10e vai 5e arvoinen. Outokummun kohdalla nää tavoitehinnat on melko puhtaita arvauksia kun yhtiö on niin syklinen.

3 tykkäystä

Hyvä asia on se, että tietoa on paljon saatavilla pelkästään tämänkin kanavan kautta. Jokainen on tehdä omat johtopäätöksensä eikä lopullisen tuloksen kannalta ole mitään merkitystä sillä, mitä yksittäinen taho tai henkilö asiat näkee. Vastaavasti ko. seikoilla ei ole mitään merkitystä miten osakkeen kurssin käyttäytyy.

Onhan se ihmeellistä, että kurssi on huomattavasti alle konsensustavoitetason.

Kun Q1:n tulos on pöydällä, jokainen voi tarkistaa oman ja muiden näkemysten osumatarkkuuden.

2 tykkäystä