Listaamattomille yrityksillehän on ihan oma ketjunsakin: Listaamattomat yritykset - #50 by Hurde

Yleisesti kommentoisin näitä Springvestin (ja muiden crowdfundien) tarjoamia “listautumisia”, että aika huono track recordi on sijoittajalla näistä saada edes rahojaan takaisin saati sitten mitään mielekkäitä tuottoja. Markkinointimateriaaleissa on tietysti aina isot käyrätä koilliseen, mutta kyllähän näiden kanssa vähän pätee se, että jos olisi tosi hyvä keissi niin kyllä joku iso pääomasijoittaja siihen lähtisi mukaan eikä tarvitsisi crowdfundata. Joissain keisseissä (esim. joku ravintolaketju tms. kuluttajapalvelu) voi tietysti olla tuosta crowdfundauksesta se hyöty, että lisää tunnettavuutta ja yritys saa uskollisia asiakkaita kun ne on samalla omistajia. Voihan näihin jotain pieniä summia pistää jos ko. yritys/ala kiinnostaa, mutta ei nää mitään rahasampoja ole historiassa ollut.

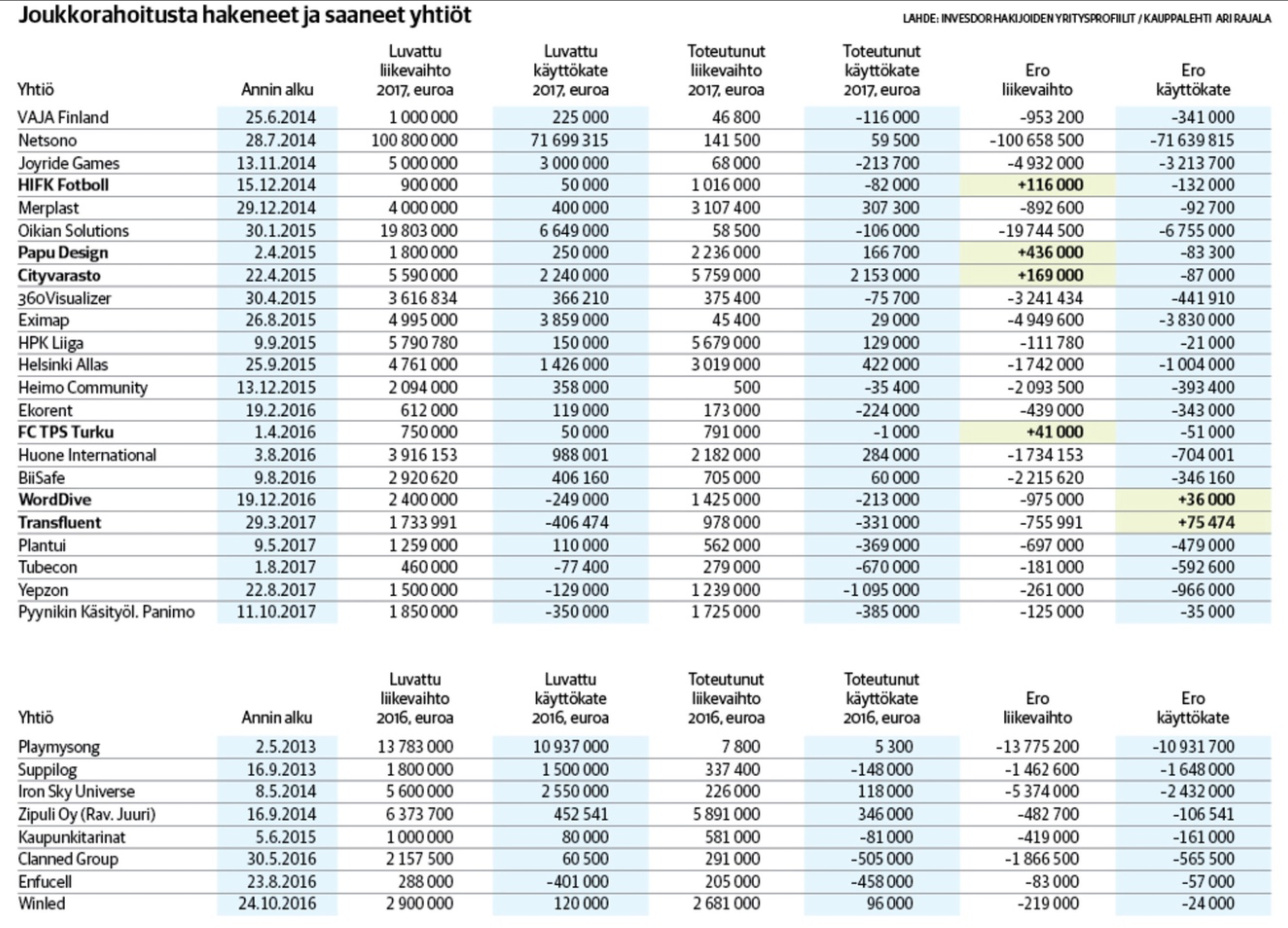

Tässä esim. vähän pari vuotta sitten vanhaa dataa näiden joukkorahoitusyritysten toteumasta vs. lupaukset: