Heräsi tuossa ajatus laittaa kysymystä Q&A-osioon, mutta koska siitä tulisi huikean pitkä alustuksesta johtuen, niin laitetaan se tänne  huoneen puolelle - joskos saataisiin myös keskustelua enemmänkin aiheesta.

huoneen puolelle - joskos saataisiin myös keskustelua enemmänkin aiheesta.

@Sauli_Vilen ja @Juha_Kinnunen kertoivat viimeisimmässä katsauksessa (Mallisalkkukatsaus: Käteinen ei polta taskuissa (20.1.2021) | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus) nostaneensa käteispainoa mallisalkussa. Aika ajoin on esitetty kysymyksiä, kuten esimerkiksi, kannattaako mallisalkkua peesata ja miksi mallisalkkuun ei osteta sitä tai tätä osaketta. Samoihin aikoihin Twitterin puolella törmäsin Henri Blomsterin blogiin, jossa argumentoitiin ja perusteltiin, miksi sijoittajan tulisi painaa täydellä osake painolla eteenpäin (https://www.salkunrakentaja.fi/2021/01/taysi-osakepaino-100/).

Sauli ja Juha ovat moneen kertaan avanneet mallisalkun sijoitusstrategiaa. Jotta osake päätyy mallisalkkuun pitää tuotto-odotuksen olla luokkaa 20 %:a, mikäli muistan nyt oikein. Mallisalkkuun ei myöskään lisätä käteistä, vaan se käteinen on aina peräisin joko myynneistä tai osingoista. Jos nyt tarkastellaan Helsingin pörssiä, niin tuollaista tuotto-odotusta ei taida olla saatavilla minkään yhtiön osalta tällä hetkellä tai tämän vuoden osalta ainakaan. Jos katseen sen sijaan suuntaa vähän kauemmas, voi tällaisia tapauksia vielä löytää. Nyt jotkut lukijat ehkä arvaavat jo, mihin suuntaan tämä kirjoitus etenee.

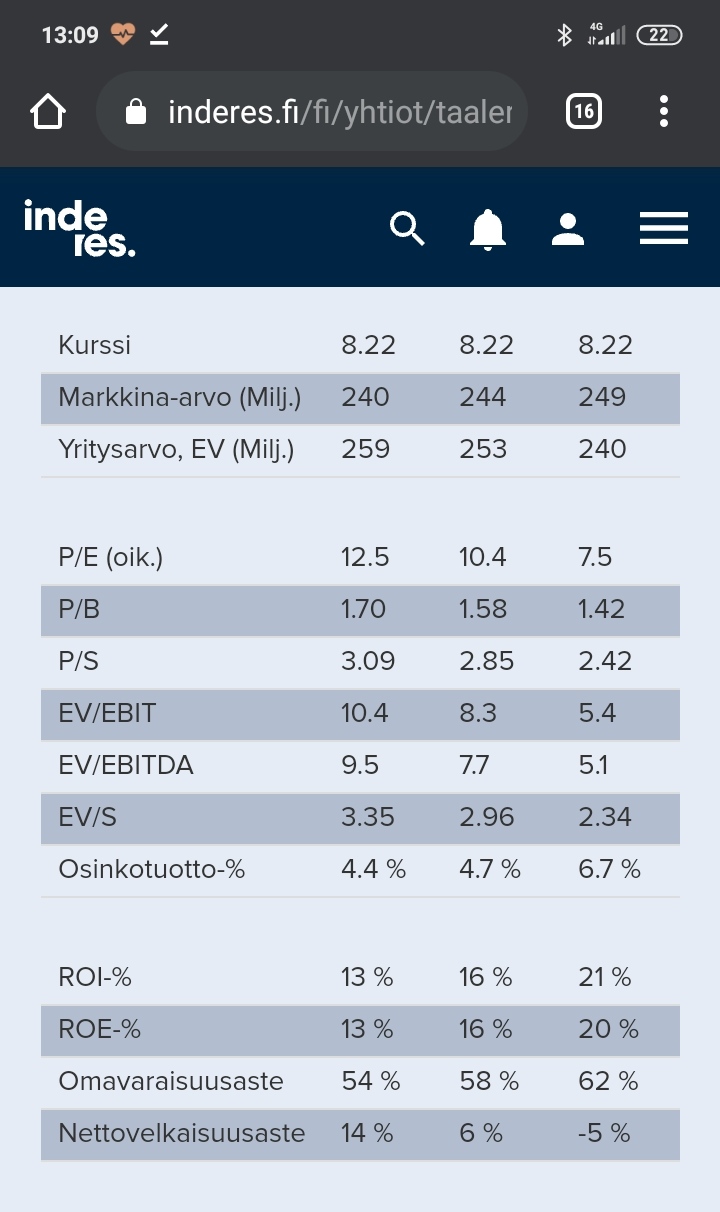

Otetaan tarkastelun kohteeksi esimerkiksi Taaleri. Alla olevasta ennusteesta huomataan, että Taalerin oikaistu P/E-luku on tällä hetkellä luokkaa 12,5. Jos tarkastellaan Taalerin tulostuottoa eli P/E-luvun käänteislukua, saadaan 8 %:a. Tulostuotto lisättynä osinkotuotolla saadaan kokonaistuotoksi tälle vuodelle noin 12 %:a. Jos tarkastellaan ennusteista tulostuoton ja osinkotuoton muodostamaa (ennustettua) kokonaistuottoa, on se tältä ja seuraavalta kahdelta vuodelta keskimäärin 15 %:a per vuosi nykyhinnalla.

Kysymykseni kuuluu (teille kaikille), millaisena “riskinä” näette käteispainon kasvattamisen ja käteisessä olemisen sekä riittävällä tuotto-odotuksella olevien osakkeiden odottamisen suhteessa esimerkiksi 100 %:n osakepainoon (jos sitä tarkastellaan esimerkiksi edellä mainitusta näkökulmasta)? Tai toisin sanoen, kuinka relevanttina pidätte sitä “riskiä” (sijoittajan tai mallisalkun näkökulmasta, jos tuotto-odotus asetetaan liian korkeaksi), että käteiselle ei löydykään uutta sijoituskohdetta esimerkiksi seuraavien lähivuosien aikana sen sijaan, että sijoittaja alentaisi tuottovaatimustaan 20 → 15 %:in? Kuinka pitkäjänteisen sijoittajan tulisi suhtautua ylipäätään siihen, että mallisalkku lisää käteispainoa?

Vaikka ennusteet sisältävät välillä paljonkin epävarmuutta, on silti mielestäni perustellumpaa olla suurella osakepainolla, sillä kuten Henri tuossa blogissaan kirjoittaa: …tuottojen kannalta merkittävämpää on sotakassan tuoma vaihtoehtoiskustannus. Osakkeet ovat käteistä tuottavampi omaisuusluokka, eikä oston paikkaa odottava käteispositio tuota yhtään mitään.

Mitä mieltä TE olette?