Muistaakseni huomioon otetaan myös muu varallisuus. Eli et voi omistaa osakkeita edes OST-tilillä, mikäli haluat omistusasuntoon asumistukea.

1 tykkäys

Minulla on noin 100k€ rahastosalkku ja saan vanhaan kaksioon asumistukea noin 58% vastikkeesta, vaikka olen työmarkkinatuella. Taloyhtiöllä remonttilainaa ja Kelalle on ilmoitettu kaikki omistukseni. Eli kyllä omistusasuntoonkin saa asumistukea vaikka vähän olisi tulojakin.

11 tykkäystä

Tuo on niitä pirullisia yhtälöitä. Mikäli realisoit voitolla vähänkin enemmän rahastoja, niin sillä on vaikutus sekä asumistukeen että työmarkkinatukeen.

Yleiseen asumistukeen ei vaikuta varallisuus vaan osingot ja ansiotulot. Asumistuen voi saada omakotitalossa asujakin jolloin tuen määrä lasketaan vastikkeen sijasta jollain toisella perusteella, josta en ole ihan kartalla. Alaikäisten lasten määräkin vaikuttaa myös merkittävästi.

Ehtinyt jo tarkemmat pykälät unohtumaan, mutta aikanaan saatiin hetken useampi satanen kuussa kun neljäs lapsi syntyi. Kolmen lapsen ja kahden aikuisen taloudessa tuki olisi jäänyt niin pieneksi ettei maksanut vaivaa edes hakea.

3 tykkäystä

Ja tästä päästäisikin Suomen kaltaisen “hyvinvointivaltion” ongelmiin. Ei kyllä varmaan täällä kannata tällaisia edes alkaa vatvomaan, kun siitä käynnistyisi se ikuinen sota. En vain ymmärrä miksi jotkut haluaa avoimesti mainostaa, omistan ihan riittävästi rahaa toimeentullakseni, mutta haluan silti kuluttaa muiden varoja vaurastuakseni lisää? Vai miten olette sivuuttaneet sen, että Suomessa kaikki on niin kalliisti verotettu, jotta kaikille riittää jaettavaa? Ja samoja kavereita varmaan ketuttaa kuitenkin ne Marinin aamiaiset…

Joka tapauksessa olisikohan riittävästi jo asumistuista ja verotuksesta täällä kahvihuoneessa, eikö täällä ollut joku osuvampikin paikka näille?

38 tykkäystä

Piti tehdä tää jo heti liven jälkeen mutta unohtu. Sitte ollaanki saatu jo se Kirami kauppa ![]() Anteeksi @Verneri_Pulkkinen @Petri_Kajaani

Anteeksi @Verneri_Pulkkinen @Petri_Kajaani

#Harvia 80€

E: Gifi on ‘privatena’. Voin pistää julkiseksi Vernerin luvalla ![]()

80 tykkäystä

Enää tilanteeseen ei voi vaikuttaa, kuten @jps mainiosti kertoi.

Juuri näitä tilanteita eli myöhempää realisointia ja siitä aiheutuvaa verorasitusta varten kannattaa asunnon arvoa arvioida mieluummin yläkanttiin kuin alakanttiin, kun perintöveroluokassa 1 perintöveron maksaminen on paljon edullisempaa kuin pääomatulon maksaminen.

2 tykkäystä

Saa pistää julkiseksi ![]()

10 tykkäystä

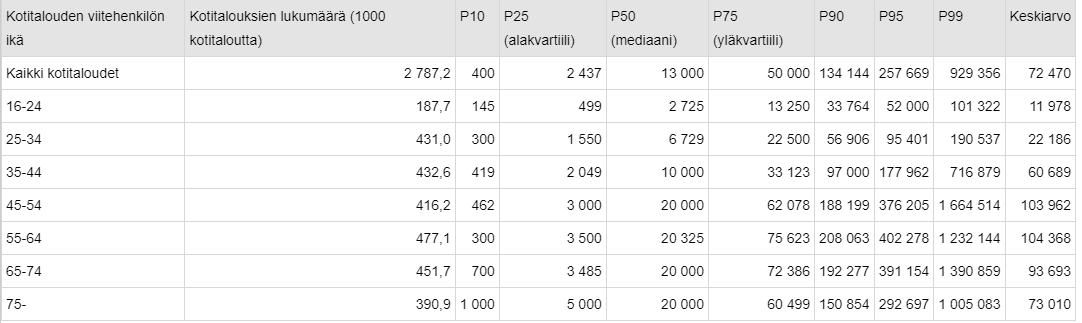

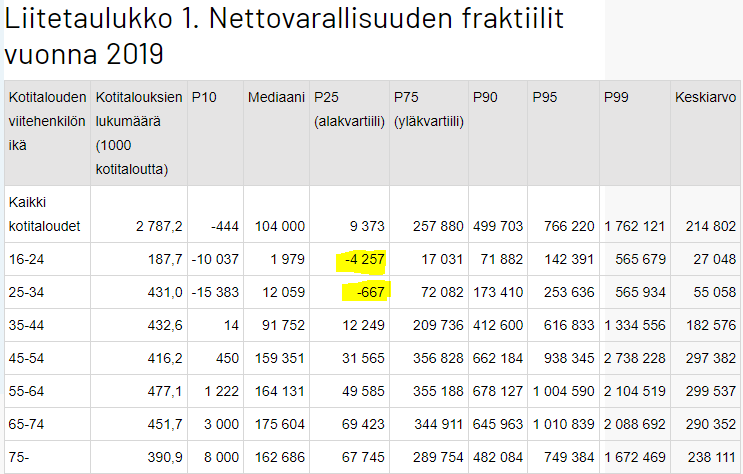

Tilastokeskus julkaisi dataa suomalaisten netto- ja rahoitusvarallisuudesta:

https://stat.fi/til/vtutk/2019/vtutk_2019_2021-06-08_tau_003_fi.html

https://stat.fi/til/vtutk/2019/vtutk_2019_2021-06-08_tau_001_fi.html

Rahoitusvarallisuuden osalta pääsee kansakunnan varakkaimman 25% joukkoon jos kotitaloudella on 50k€ salkku. Vähän vajaa millillä varakkaimpaan prosenttiin. (data toki laahaa pari vuotta perässä)

Edit: Tää on kyllä aika karua luettavaa:

yli25% alle 34-vuotiaista kotitalouksista on negatiivinen nettovarallisuus:

14 tykkäystä

Mitä negatiivisella nettovarallisuudella tarkoitetaan? Esimerkiksi asuntolaina ylittää muun omaisuuden arvon ja/tai asunnosta jo maksetun summan? Jos tätä niin luku lienee vain kasvanut ainakin pk-seudulla.

En nyt tiedä olisiko yhtään parempi ratkaisu asua vuokralla ja maksaa kuukausittain seinistä sedälle vs. lyhentää oman asunnon lainaa…

5 tykkäystä

Eiköhän se asunnon arvo lasketa positiivisesti nettoon. Sen sijaan, jos on mällännyt kulutusluotolla ja vaikka autolainalla…

1 tykkäys

Ei. Jos lainaa on 200k 250k kämpästä niin nettovarallisuus on 50k eikä -150k.

Tuo meinaa, että varallisuus miinus velat on negatiivinen. Käytännössä siis kulutusluottoa, opintolainaa, autolainaa ja muuta sellaista ilman omaisuutta.

Tuo lukema on kyllä järkyttävä. Nuorempana ei mullakaan ollut rahaa yhtään eikä ole paljon nytkään, mutta sillä pääsee pitkälle, ettei sitä vähää kuse tuuleen.

17 tykkäystä

Opintolaina on (lähes) ilmaista lainaa eikä sitä kannata maksaa pois ![]()

2 tykkäystä

Kieltämättä on kiinnostavaa tilastotietoa. ![]()

Vähän tyhmä kysymys:

" Kotitalouden muodostavat kaikki ne henkilöt, jotka asuvat ja ruokailevat yhdessä tai jotka muuten käyttävät yhdessä tulojaan."

Eli jos tietyissä ikäluokissa on enemmän pariskuntia, kun toisissa ikäluokissa niin eikö sekin vaikuta juuri kotitalouksien varakkuuteen myös näissä tilastoissa vai onko tällaisia eroja jotenkin “tasoitettu” tilastoissa?

2 tykkäystä

Määritelläänkös autoa varallisuudeksi? Muistaakseni ei mutten googlella löytänyt äkkiä vastausta. Eli jos on 15t auto ja siitä 10t velkaa, tuoko tuo laskelmaan varallisuutta 5t vai -10t?

En ainakaan itse laskisi autoa varallisuuteen. Arvo laskee kuin lehmän häntä ja todellinen myyntihinta voi heittää reilusti siitä, mitä itse ajatteli.

6 tykkäystä

En tiedä, oliko tämä sarkasmia. Mutta oli laina ilmaista tai ei, niin tuo tarkoittaa, ettei ole mitään omaisuuttakaan sen lainan kaveriksi ja se on huono.

Omassa tuttavapiirissä moni hehkuttaa lähes ilmaista opintolainaa. Sitä nostettiin maksimit, jolla asuttiin vähän mukavammin ja matkusteltiin.

Myöhemmällä iällä on tullut yllätys. Eihän ne korot ole kummoiset, mutta jos on lainaa 20k niin se tarkoittaa, että 20k pitää myös maksaa takaisin. Se on iso summa, ei ne korot.

5 tykkäystä

Eikös tuossa ole tällä hetkellä niin, että kun valmistut ajoissa niin valtio maksaa tietyn osan?

1 tykkäys

On. Moni nostaa maksimit ja laittaa sijoituksiin. Se on todella fiksua.

11 tykkäystä

Ei ollut sarkasmia. On täyttä tyhmyyttä jättää opintolaina nostamatta, jos on mitään mahdollisuutta valmistua tuossa vaaditussa 5+1 vuoden aikarajassa. Opintolainahyvitys lähentelee 30% nostetun lainan määrästä ja rahat voi vaikka sijoittaa.

Jos lainan törsää esimerkkisi mukaisesti pois, niin sitten on toiminut tyhmästi. Itselläni ainakin on kaikki valmiudet maksaa tuo laina pois vaikka heti, mutta eihän se kannata.

9 tykkäystä