Jonkin verran huomiota herättänyt tämän pitkän holdin myynti. Kirjoittelin aiemmin tänään että exittasin Koneesta 11,5 vuoden holdailun jälkeen ja avaan sitä tässä hieman.

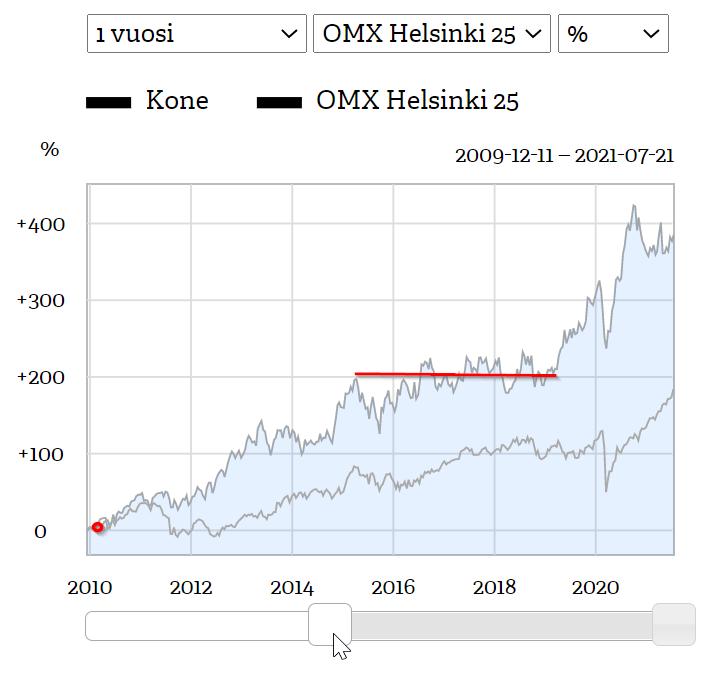

Tässä kuvassa ostohetki 11.2.2010 punaisella pallolla merkattuna:

Osakkeessa ja yhtiössä ollut kyllä kaikenlaisia vaiheita matkan varrella, joista varmaan eniten jäänyt mieleen pitkähkö mörnimisjakso 2015-2019 Kiinan kasvuvautiepäilyjen vuoksi ja siellä otettiin myös kertoimia kiinni useampi vuosi. Vuonna 2015 ROE-% kävi yli 50% ja 2014-2016 keskiarvo n. 45%. 2016 Konetta sai vielä reilusti alle 20 PE:llä (ttm).

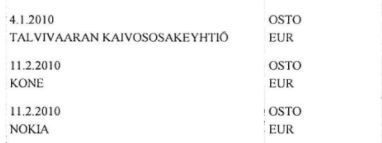

Koneen osakkeet oli mulle yksi ensimmäisistä sijoituksista ja katselin vanhoja papereita niin samoihin aikoihin olin laittanut saman suuruiset summat kahteen muuhun yhtiöön. Tässä ostot:

Näistä kaikista kolmesta on jäänyt arvokkaat opit käteen ja Koneen tarinan seuraamisesta saadut opit määrittää omaa (pää)sijoitusfilosofiaa edelleen, lyhyesti: osta kestävästi laadukasta yhtiötä kohtuullisella hinnalla ja pidä niin pitkään kun tuntuu hyvältä - mitään myyntirajoja esim. “kun menee yli X PE niin myy” en ole asettanut. Laadun tärkeitä mittareita minulle on kvantin puolelta ainakin kestävästi korkea ROE-% ja kasvumahdollisuudet sekä pitkä liuta kvalitatiivisia seikkoja kuten yrityksen kulttuuri ja johdon laatu (jotka osaltaan heijastuvat ROEen tietenkin). Arvostusmittareista seuraan tärkeimpiä kertoimia sellaisenaan ja suhteessa verrokkeihin ja DCF on tuttu työkalu jota tykkään pyöritellä pitkälle ennustettavien yhtiöiden osalta.

Olin jossain vaiheessa jo varma että tulen holdaamaan Konettakin eläkepäiville asti, koska olin siihen päässyt niin “halvalla” sisään ja se puskee kuitenkin hankintahinnalle mukavaa melkein 15-20% osinkotuottoa ulos ja varmaan tulevaisuudessa suurempaakin. Koneen osaketta vastaan olin helposti uskaltanut ottaa superluottoa ja hajauttaa superluoton korkoprosenttia alimmalle tasolle - se on ollut minulle kuin salkun kivijalka, joka kestää myrskyt ja uskon toki edelleen, että Kone on arvokkaampi yhtiö 10 vuoden päästä kuin tänään. Se puskee entistä laadukkaampia ja kehittyneempiä hissejä markkinalle ja kilpailijoiden määrä toimialalla on sama tai jopa laskenut. Koneessa minua on eniten viehättänyt kilpailijoiden kynnys tulla markkinaan ja huoltotoiminnan defensiivisyys jos sattuu isompi vuosien myräkkä markkinalle. Loistava “stay-rich”-stock siis. Kannattaa muuten kuunnella Inden Compounder-podi jossa Koneestakin puhetta kohdasta 36:55->.

Kone ei kuitenkaan näillä hinnoilla mun näkemyksen mukaan ole missään nimessä “get-rich”-stock, vaan tuntuu, että se on joku isojen poikien parkkipaikka käteiselle. Katsotaan tämän hetken arvostusta.

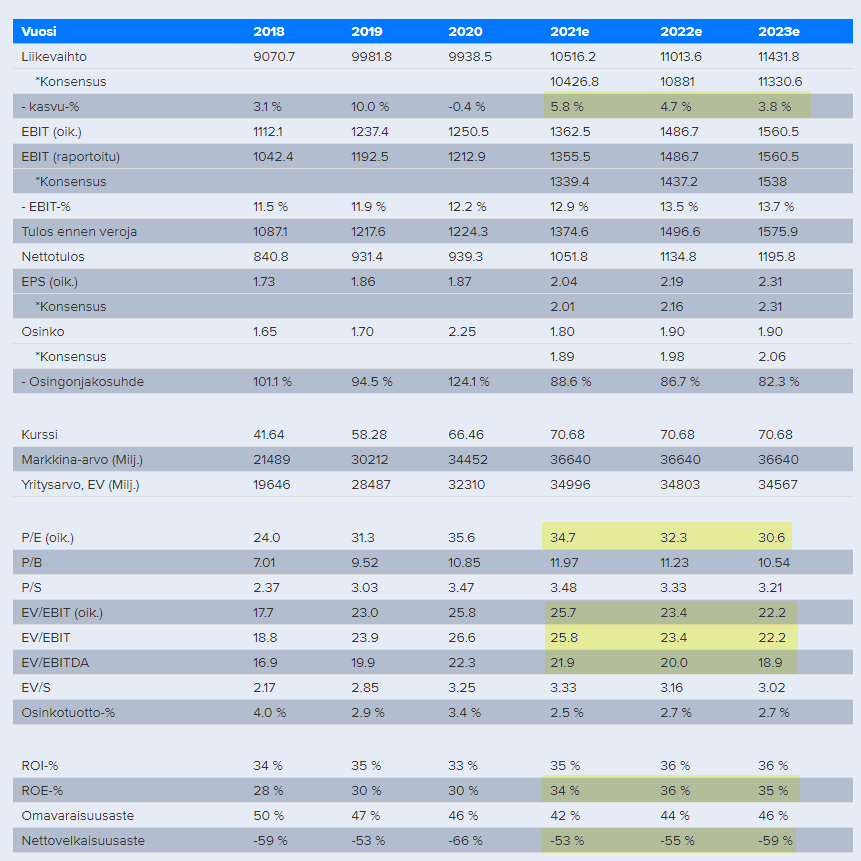

Vesolan ennusteet (toki näistäkin eriäviä näkemyksiä mutta mulla hyvin vahva luotto Vesolan analyysiin):

PE vielä 2023e >30 ja EV/EBIT 2023e 22.2 on aika suolaiset luvut ja jos pelkästään näitä katsoo niin aika paljon parempiakin kohteita on tarjolla. Toki Koneessa on niin paljon laatua ja se treidaa lähes aina poikkeuksellisislla kertoimilla mutta nämä ovat jo todella kovia <5% kasvavalle yhtiölle. DCF:n mukaan osakkeen hinnalla 63€ sijoittajalle pitkän aikavälin tuotto olisi 6.3%. Osake nyt siis yli 70€ per kappale.

Miksi myin:

- Arvostus alkoi tuntumaan siltä, että nyt on aika irtaantua tästä hevosesta kiittäen ja kumartaen

- 10 vuoden holdauksen suoma veroetu (40% hankintameno-olettama) auttoi hampaiden kiristelyä verojen osalta

- Ja yksi tärkeimpiä syitä: minulla on kiikarissa 2 muuta loistavaa kohdetta, joihin tulen allokoimaan osan / kaikki myynnistä saadut varat. Salkussa on sellainen tilanne, että oli hyvä irroittaa jostain resursseja ja Kone oli tällä kertaa kohde josta saadut varat menee parempia tuottoja hakemaan muualta.

Mietin päätöstä aika kauan ja lopullisen päätöksen ja myynnin tein laiturin nokassa istuskellen. Lomalla on ollut aikaa miettiä tätä. Olisihan tuossa ollut kauniimpiakin paikkoja exitille kuten viime syksynä mutta silloin mulla ei ollut tarvetta irroittaa käteiseksi tätä vielä.

Entäs mitä kävi samoihin aikoihin ostetuille Nokialle ja Talvivaaralle? 9 eurolla ostetut nokiat myin 4 eurossa ja ostin opiskelijayksiöön sohvan ja Talvivaarat holdasin konkurssiin saakka. Varsin erilaiset sijoituskeissit, mutta opit sitäkin tärkeämmät. ![]()