Sahatavaran kanssa kävi aika lailla niinkuin uumoilin - piikki oli pääasiassa spekulanttien touhuja ja kapasiteetin kasvatus oli hitusen triviaalimpaa kuin piiritehtaiden kanssa, joten uutta tarjontaa tuli nopsaan kun hinta alkoi olla mallia kosminen.

Joo, kyllä se on just näi. Laurikaisen lörtsy👑 toisaalta iha mikä vaa savonlinnalainen lörtsy pesee partasen ja muittenki lihapiirakoilla lattiaa.

2 tykkäystä

Ei lihapiirakkaa ja lörtsyä voi vertailla keskenään. Se olisi sama kun vertailisi onko Harvian Spa parempi vai Japanilainen Onsen. Kohta varmaan joku tuo esille vertailuun kainuulaisten rönttöset…

9 tykkäystä

Puheet taas siirtyneet aromipesään ![]()

3 tykkäystä

Itse kannatan Vatruskoita.

1 tykkäys

Hanna Partaselle ääni <3 Suosittelen myös piipahtamaan Partasen leipomolla.

3 tykkäystä

Hinta on silti edelleen korkealla ja monessa paikkaa myydään eioota. Syksy näyttää hiljentyykö markkina ja alkavatko sahojen pihat täyttyä paketeista

Hannan piirakka on kyllä omaan suuhun parempi, irenen piirakasta koskaan välittänyt

1 tykkäys

Juuri näin, kumpikin kannattaa testata. Ja munkkipossut kanssa. Kuopion suunnalta syntyisin olevan kaverini ohje: “Päivän kunto ratkaisee. Katso, kummalla on pitempi jono ja suuntaa sinne.” Käyn niin harvoin Kuopiossa, että lähes poikkeuksetta käyn torilla ja poikkean kummallekin luukulle.

Kalakukko on parhaimmillaan juuri uunista otettuna. Joskus yli 15 vuotta sitten olen sen euforian kerran kokenut. Olimme illalla - muistaakseni noin klo 20-21 - ajamassa Kuopion ohi kohti pohjoista ja poikkesimme Hanna Partasen pihaan, jossa juuri nostelivat kalakukkoja uunista. Ei muuta kuin ripaus voita päälle ja ääntä kohti. Itse tykkään hiukan enempi ahvenkukosta, mutta mainiolta maistuu muikkukukkokin.

Näillä ohjeilla ei jää nälkä! ![]()

3 tykkäystä

En haluaisi koskaan että sukulaiseni / vanhempani muuttavat Attendoon tai Esperi Careen, sen verta negaa tulee kokoajan.

8 tykkäystä

Mökille viikon pätkälle hakusessa esim2 osakesijoittamisen huippukirjaa, voivat olla vanhempiakin kunhan pitävät nykypäivänä kutinsa, mielelläni ottaisin ne parhaat ehdoitukset vastaan !

Peter Lynchin One up on wallstreet oli viihdyttävää luettavaa, suosittelen.

4 tykkäystä

Petri Ukkolan Pörssi-ilmiöitä. Tarjoaa viihdykettä ja uusia näkökulmia vähän kokeneemmallekin sijoittajalle.

1 tykkäys

Tässä kaksi vahvaa suositusta, pääset suoraan lukemaan linkeistä:

Ensimmäinen tutkii 100 baggereita ja miten sellaisia syntyy.

Jälkimmäinen tutkinut miten yritykset pystyvät ylläpitämään kasvuja luomalla uusia kasvualueita. Auttaa myös 100 baggausta ![]()

http://csinvesting.org/wp-content/uploads/2017/05/100Baggers.pdf

2 tykkäystä

Tämä on kyllä mielestäni aika loputon keskustelu (mielipiteitä on yhtä paljon, kun niitä kuuluisia reikiä)…saati tässä markkinatilanteessa. Omalta kohdalta voin sanoa, että omalla sijoitusstrategialla on mentävä isohkolla painolla sisään, jos aikoo avata position ( yli 10% salkusta…ei sisällä swingejä, joita en juurikaan harrasta edes ). En kyllä lähtisi avaamaan positiota. Lisäisinkö? Lisäsin jo. Marginaalinen keskihinnan nosto. Samaa esimerkkiä voisi käyttää: Revenio, Qt, Remedy, Kone ymsymsyms… Kukin tyylillään. Kamuxin tarinassa, valloittamassa Eurooppa pitkässä pelissä, tämä ei oikeastaan merkkaa itselleni mitään. Päivän negatiiviseen uutiseen sain itse enempi petoksen täyttävät tunnusmerkkit, jossa Kamux ei tule välttämättä olemaan edes häviäjä. Se kyllä tullaan avaamaan aikanaan. Vaikka kurssi olisi ollut -50% (leikkimielisen viime viikkoisen) pörssiromahduksen jäljiltä… sama hermoilu olisi varmasti ollut.

Ajatuksiani vaikka @NEA oli kommenttisi kohde. Mutta hatun nosto @Pohjolan_Eka , että jaksat käydä “potkimassa renkaita” monissa ketjuissa ![]()

15 tykkäystä

Kiitos kaikille suosittelijoille!

Hannan lihapiirakka oli oikein hyvää ja niin myös muurinpohjalettu ![]()

44 tykkäystä

Tää ei ole huippukirja, sisältää niin vanhentunutta näkemystä arvosijoittamisesta ja fundasta (että ne muka olisi jotain tärkeää), että ei mitään rajaa…

Lisäksi ei ole sijoituskirja, vaan elämänkerta.

Eikös ollut ihan hyvin? Kahdesta vaatimuksesta nolla oikein?

Mutta muuten loistokirja:

The Snowball : Warren Buffett and the Business of Life

Ei muuten oikeasti ole 800 sivua, siinä on parisataa sivua lähteitä - tosin ne tulee hyvin usein luettua, ovat normista poiketen sekä mielenkiintoisia että informatiivisia…

Edit kysyjälle: ei ole mitenkään sopivaa kysyä samaa kysymystä useammassa keskustelussa yhtä aikaa.

Se on foorumin vapaaehtoisten kirjoittajien ajan halventamista…

Kysy siis ensin yhdessä ketjussa, ja jos et saa vastausta esim viikossa, niin mieti 10 minuuttia ja postaa (mahdollisesti muokattu) kysymyksesi johonkin toiseen ketjuun.

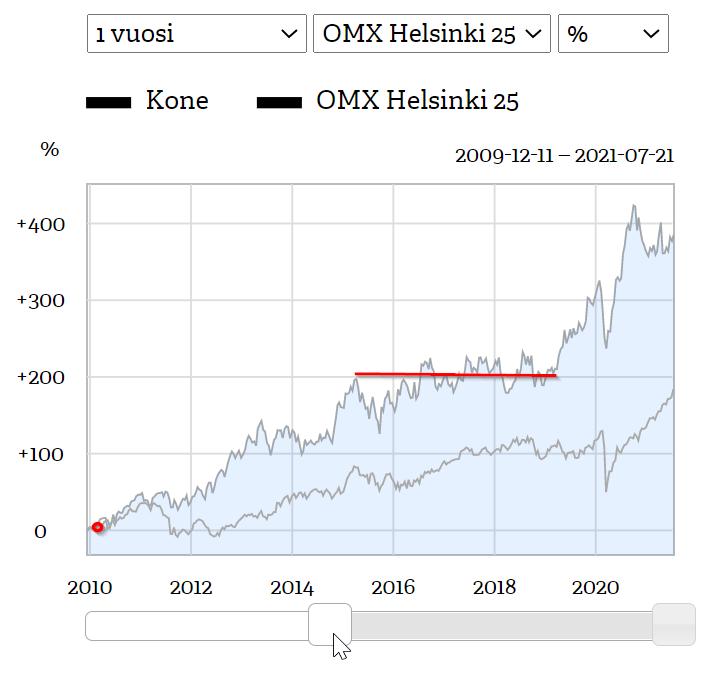

Jonkin verran huomiota herättänyt tämän pitkän holdin myynti. Kirjoittelin aiemmin tänään että exittasin Koneesta 11,5 vuoden holdailun jälkeen ja avaan sitä tässä hieman.

Tässä kuvassa ostohetki 11.2.2010 punaisella pallolla merkattuna:

Osakkeessa ja yhtiössä ollut kyllä kaikenlaisia vaiheita matkan varrella, joista varmaan eniten jäänyt mieleen pitkähkö mörnimisjakso 2015-2019 Kiinan kasvuvautiepäilyjen vuoksi ja siellä otettiin myös kertoimia kiinni useampi vuosi. Vuonna 2015 ROE-% kävi yli 50% ja 2014-2016 keskiarvo n. 45%. 2016 Konetta sai vielä reilusti alle 20 PE:llä (ttm).

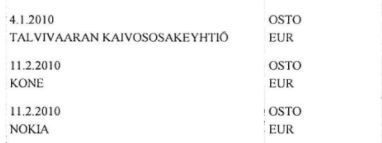

Koneen osakkeet oli mulle yksi ensimmäisistä sijoituksista ja katselin vanhoja papereita niin samoihin aikoihin olin laittanut saman suuruiset summat kahteen muuhun yhtiöön. Tässä ostot:

Näistä kaikista kolmesta on jäänyt arvokkaat opit käteen ja Koneen tarinan seuraamisesta saadut opit määrittää omaa (pää)sijoitusfilosofiaa edelleen, lyhyesti: osta kestävästi laadukasta yhtiötä kohtuullisella hinnalla ja pidä niin pitkään kun tuntuu hyvältä - mitään myyntirajoja esim. “kun menee yli X PE niin myy” en ole asettanut. Laadun tärkeitä mittareita minulle on kvantin puolelta ainakin kestävästi korkea ROE-% ja kasvumahdollisuudet sekä pitkä liuta kvalitatiivisia seikkoja kuten yrityksen kulttuuri ja johdon laatu (jotka osaltaan heijastuvat ROEen tietenkin). Arvostusmittareista seuraan tärkeimpiä kertoimia sellaisenaan ja suhteessa verrokkeihin ja DCF on tuttu työkalu jota tykkään pyöritellä pitkälle ennustettavien yhtiöiden osalta.

Olin jossain vaiheessa jo varma että tulen holdaamaan Konettakin eläkepäiville asti, koska olin siihen päässyt niin “halvalla” sisään ja se puskee kuitenkin hankintahinnalle mukavaa melkein 15-20% osinkotuottoa ulos ja varmaan tulevaisuudessa suurempaakin. Koneen osaketta vastaan olin helposti uskaltanut ottaa superluottoa ja hajauttaa superluoton korkoprosenttia alimmalle tasolle - se on ollut minulle kuin salkun kivijalka, joka kestää myrskyt ja uskon toki edelleen, että Kone on arvokkaampi yhtiö 10 vuoden päästä kuin tänään. Se puskee entistä laadukkaampia ja kehittyneempiä hissejä markkinalle ja kilpailijoiden määrä toimialalla on sama tai jopa laskenut. Koneessa minua on eniten viehättänyt kilpailijoiden kynnys tulla markkinaan ja huoltotoiminnan defensiivisyys jos sattuu isompi vuosien myräkkä markkinalle. Loistava “stay-rich”-stock siis. Kannattaa muuten kuunnella Inden Compounder-podi jossa Koneestakin puhetta kohdasta 36:55->.

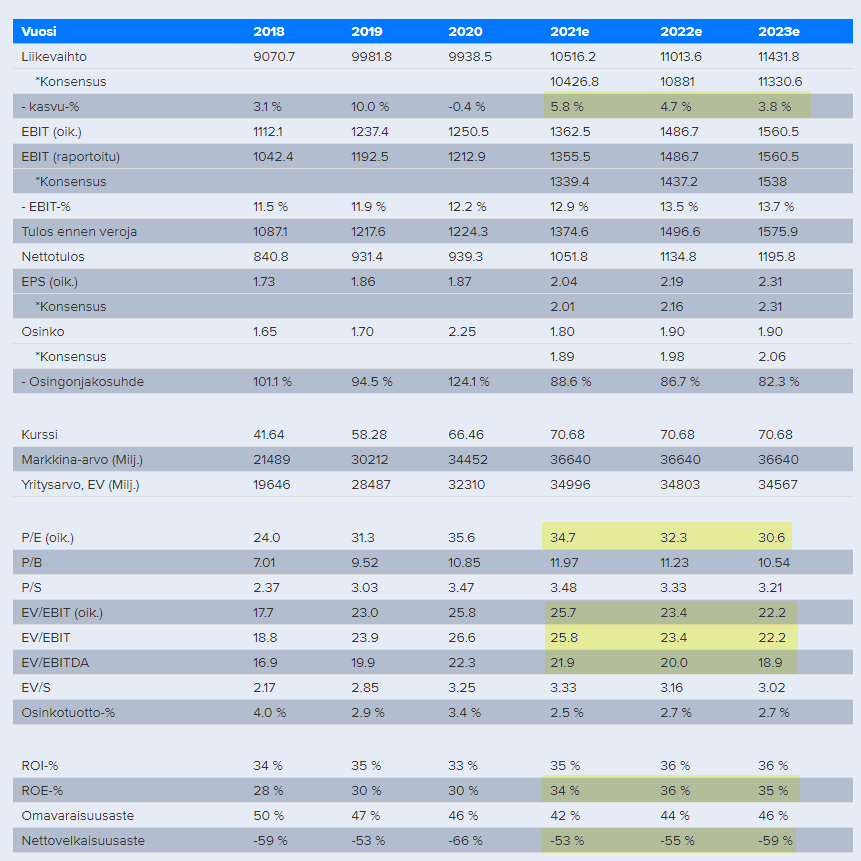

Kone ei kuitenkaan näillä hinnoilla mun näkemyksen mukaan ole missään nimessä “get-rich”-stock, vaan tuntuu, että se on joku isojen poikien parkkipaikka käteiselle. Katsotaan tämän hetken arvostusta.

Vesolan ennusteet (toki näistäkin eriäviä näkemyksiä mutta mulla hyvin vahva luotto Vesolan analyysiin):

PE vielä 2023e >30 ja EV/EBIT 2023e 22.2 on aika suolaiset luvut ja jos pelkästään näitä katsoo niin aika paljon parempiakin kohteita on tarjolla. Toki Koneessa on niin paljon laatua ja se treidaa lähes aina poikkeuksellisislla kertoimilla mutta nämä ovat jo todella kovia <5% kasvavalle yhtiölle. DCF:n mukaan osakkeen hinnalla 63€ sijoittajalle pitkän aikavälin tuotto olisi 6.3%. Osake nyt siis yli 70€ per kappale.

Miksi myin:

- Arvostus alkoi tuntumaan siltä, että nyt on aika irtaantua tästä hevosesta kiittäen ja kumartaen

- 10 vuoden holdauksen suoma veroetu (40% hankintameno-olettama) auttoi hampaiden kiristelyä verojen osalta

- Ja yksi tärkeimpiä syitä: minulla on kiikarissa 2 muuta loistavaa kohdetta, joihin tulen allokoimaan osan / kaikki myynnistä saadut varat. Salkussa on sellainen tilanne, että oli hyvä irroittaa jostain resursseja ja Kone oli tällä kertaa kohde josta saadut varat menee parempia tuottoja hakemaan muualta.

Mietin päätöstä aika kauan ja lopullisen päätöksen ja myynnin tein laiturin nokassa istuskellen. Lomalla on ollut aikaa miettiä tätä. Olisihan tuossa ollut kauniimpiakin paikkoja exitille kuten viime syksynä mutta silloin mulla ei ollut tarvetta irroittaa käteiseksi tätä vielä.

Entäs mitä kävi samoihin aikoihin ostetuille Nokialle ja Talvivaaralle? 9 eurolla ostetut nokiat myin 4 eurossa ja ostin opiskelijayksiöön sohvan ja Talvivaarat holdasin konkurssiin saakka. Varsin erilaiset sijoituskeissit, mutta opit sitäkin tärkeämmät. ![]()

277 tykkäystä

Tässä sijoitusfoorumia parhaimmillaan! Isosti kiitos jälkisanoista, ovat varmasti monelle aloittelijalle tärkeitä oppeja, miten kiirehtimättä laatuyhtiöillä voi tehdä hyvää tulosta. Kiitos!

8 tykkäystä

Tästä pitää kyllä antaa ![]()

![]() -kunniamerkki todella pitkäjänteisestä holdaamisesta. Ja minä kun luulin että vuoden salkussa asustanut lappu on ikiholdi… selvästi olen vielä täysi amatööri tällä sektorilla.

-kunniamerkki todella pitkäjänteisestä holdaamisesta. Ja minä kun luulin että vuoden salkussa asustanut lappu on ikiholdi… selvästi olen vielä täysi amatööri tällä sektorilla.

14 tykkäystä