Alkaa valjeta minullekin sijoittamisen varjopuolet. Oikeasti kenenkään on turha puolustella massiivista palkkio-ohjelmaa, jos ko palkkiot voidaan maksaa ainoastaan hankkimalla rahaa annilla. Jokin euromääräinen yläraja näissä olisi hyvä olla, ettei käy niin, että maksellaan johtoryhmälle kauheita summia ja työntekijä jää nuolemaan näppejään.

Onhan tuo suorastaan oksettava ajatus, että maksettavat summat ovat suurempia kuin firman tekemä tulos. Joku raja pitää markkinataloudessakin olla. Luovun mielelläni QT:n osakkeista, jos palkkiot paljastuvat rahastukseksi.

Vähän itse kukin on netonnut satoja ja 100x prosentteja ja porukka itkee johdon palkkioiden perään Olkoot kuinka limaiset niin eivätköhän he ole ansainneet sen

Eli 2018 kun firma teki vielä tappiota, ja 2019 nollatulosta, niin johdon “tulospalkkio” olisi pitänyt olla negatiivinen.

Eiköhän voimakkaasti kasvavassa yhtiössä tulospalkkion peruste pidäkin olla joku ennuste firman kehittymisestä niin, että tulevaisuudessa, on se sitten 5, 10 tai 15 vuotta, on mahdollisuus hyviin tuottoihin, ja niihin verrattuna tulospalkkiot tällä hetkellä ovat pienet.

Koska tulevaisuuden ennustaminen on vaikea laji, sen voisi jossain määrin ajatella ulkoistettavan markkinoiden arvioitavaksi, vaikkapa osakekurssin muodossa.

En jaksaisi tässä jauhaa samasta asiasta, mutta menköön vielä kerran.

Kuinka paljon on oikeasti johdon ansiota, että Qt hinnoitellaan näin?

Olkoonkin, että Qt on hyvä ja laadukas yhtiö, mutta mielestäni markkinat antaa nyt kovaa preemiota tuleville vuosille jos aletaan laskemaan vaikkapa tästä viiden vuoden päähän EPS tulosta, mitä P/E on silloin?

Mielestäni johto ei ole ollut tämän suuren KURSSINOUSUN takana vaan markkinat.

Esim. jos haluaisi verrata tuloksia 5 vuoden päähän, vaikkapa konepajayhtiöiden kanssa, niin varmaankin konepajayhtiöt tuottaisivat EPSillä mitattuna enemmän siihen mennessä, mutta osakekurssilla mitattuna saattaa olla jotain aivan muuta.

Qt nousi ennen osaria n. 20% frontaten tulosta ja kun saatiin hyvä tulos, niin siitä noustiin karkeasti taas 20% ja 50% viimeisen kuukauden aikana yhteensä.

Muuttuiko Qt:n tarina niin paljon kuukaudessa?

Edelleenkin toistan, että palkkiot ovat hyvä asia, mutta tässä tapauksessa näissä olisi hyvä olla jonkinlainen katto.

On se vaan nastaa seurata, kun Marimekko kelpaa lapsesta vanhaan tänä päivänä

Merkkituotteet vetävät

– Koulun alun huomaa selvästi, sillä erityisesti alakouluikäisiä näkyy kaupassa enemmän ja kerääntyvän erityisesti koulukynien ja pyyhekumien äärelle iloisesti pulisten, kertoo Kalevan Prisman tuotevastaava Minna Juola.

Tuotemerkkien, kuten Coca-Colan, Pepsin ja Pringlesin, ja urheiluaiheiset kynäpakkaukset ja muut tarvikkeet ovat Juolan mukaan vuodesta toiseen suosittuja ja niin tänäkin syksynä.

– Joka vuosi tytöille suunnattuja vaihtoehtoja on enemmän, kun taas pojille on pääosin samoja vuodesta toiseen.

Juola on odottanut tälle vuodelle jotain ylitse muiden nousevaa teemaa, mutta sellaista ei olekaan tullut, vaan jo pari vuotta jatkunut merkkituotteiden suosio kasvaa edelleen.

– Selvästi aikuisempaan makuun tarkoitetut tuotteet, kuten Marimekon vihot tai Fjällrävenin penaalit, kiinnostavat jo alakoululaisia.

Arvopapat

Tänään juuri lenkillä mietin mielessäni, että toivottavasti ei tule kevennystä mallisalkun quuttiin. Tiedon tullessa mallisalkkuun, aloin jo pohtimaan kun näitä mörnijöitä sinne on ostettu, että toivottavasti mallisalkusta ei tule niin tylsä, ettei se enää kiinnosta Erkkiäkään. On siis hienoa, ettei Inderes lähtenyt ainakaan vielä “turvaamaan” selustaansa mahdollisen oman listautumisen muodossa ja muuttamalla mallisalkkuaan tylsäksi osinkosalkuksi myymällä quuttejaan pois. Kun ei ole “pidä” suositustakaan, koska näkemystä täytyy ottaa, niin mielestäni on myös tärkeää että siellä salkussa on tapahtumarikkaitakin osakkeita, eikä noita arvopappojen tylsyyksiä.

Tiedän myös sen, että tämä ajatustapa ei sovi jokaisen mieleen, mutta hyvä näin, ettei mallisalkku muutu tylsemmäksi kuin Osuuspankin varovainen rahasto

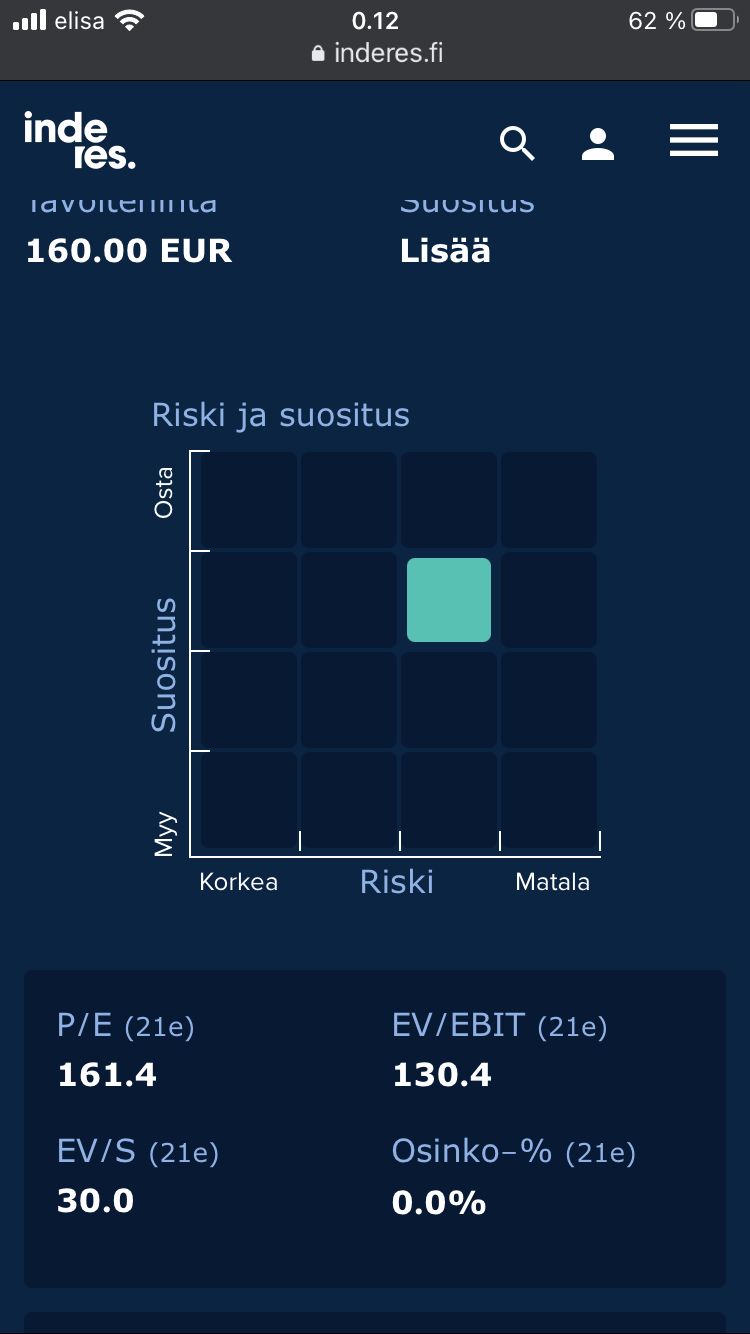

EV/S 30 kertoimilla näemmä nyt (päivitetty perjantaista) ja noiden päälle siis vielä kerrointa lisää sitten, kun tuo tp täytetään ensi viikolla ja lähdetään puskemaan siitä ylös. Rapsaa en ole vielä lukenut, mutta nyt hiukan oma usko ainakin indeen koetuksella, kun tuosta jäi fiilis, ettei nyt uskallettu antaa vähennä suositusta vaan piti vielä vääntää niin ylös, että saatiin sinne lisää suositus. No nämä ovat omia fiiliksiä, eli turha kenenkään tähän viestiini alkaa vaahtoamaan😘

Edit: en ollut pördessä vielä teknokuplan aikoihin, mutta onkohan tuollaisia kertoimia hesan pörssissä sen jälkeen edes nähty ennen tätä.

Semmoinen kuutin tavoitehinta. Nyt hiukka harmittaa pieni viilaus 118eetuun mutta en pystynyt kantamaan riskiä/korkeaa arvostusta. Nyt antaa voittojen juosta. On tämä nyt aika perhanan kova. Isoa näkemystä analyytikolta. Nyt kuutin on osuttava todella tarkasti lankulle ja mielellään ylikinHuh heijaa

Edit: Ei pitäisi harmittaa oman strategian toteus mutku

Edit: tekstin muokkaus

hei jotkut vähensi 100-120 euron paikkeilla 2000 osaketta… :D… ei ees viiti laskea mitä se tekee, saati jos 1300 ylimääräistä siihen päälle olisi pitänyt .Q1 osari posarista.

TAM:n kautta ennusteiden tekeminen on IMHO aivan eri asia kuin liikevaihdon kasvun, oman pääoman tuoton, EBIT-%:n tms. projisoiminen jollain perusteltavissa olevalla kulmakertoimella. Kaiken lisäks nyt puhutaan pelkästään potentiaalista, missä puhe riskeistä. Pelkällä markkinakoolla on perusteltu historiassa mm. anteeksi nyt kielenkäyttöni, monta susipaskaa yrityskauppaa ja uusien markkinoiden “valtausyrityksiä”. Mutta antaa olla, kuten sanoin.

Ketjuhan on nyt viimeisen vuorokauden aikana täynnö riskejö todella ansiokkaasti mm @Pohjolan_Eka ansiosta. Todella hyvää kirjoittelua. Kuten viestini kertoi, halusin enemmön pohdintaa TAMsta koska kukaan ei tunni käyttävän aikaa tuollaisten asioiden hahmottamiseen (=mikä firmalle on mahdollista, mikä ei noin karkeasti). Mutta varmaan se on liian vaarallista sitten…

Tämä on muuten ollut historiallisesti lähes aina erityisen hyvä lisäyspaikka. Silloin kauan sitten viime viikolla kun mainitsin Qtn ja että kurssi on mielestäni järjetön, niin tavoitehinta oli 105€. Nyt se on muutamaa päivää myöhemmin yli 50% korkeammalla

TAM on Qt:lla varmasti iso ja yhtiöllä vuosia tai kymmeniä vuosi kasvuvaraa, mutta kun ponnistamme niin pienistä luvuista verrattuna markkina-arvoon, niin joudumme kyllä odottelemaan vuosia ja vuosia ennen kuin tuloksesta kasvaa millään mittapuulla merkittävän kokoinen summa

Pakkohan tätä on jollain ollut perustella, ettei ole tullut myytyä siellä 50-60 € kohdalla. Kiitän ainakin itse myös riskien nostamisesta ja hyvästä haastamisesta.

Kyllähän tuossa q2 osarissa tuli kuitenkin uusia viitteitä ja tietoa caseen mitä ei esim. 2020 q4 tai 2021 q1 ollut vielä tiedossa.

Hyvää yötä ja jännittävää pörssipäivää myöhemmin tänään :).

Onko kukaan osta ja pidä -henkinen sijoittaja harkinnut seuraavanlaista pientä viilaus/vähentelystrategiaa: Tuhannen euron myyntihän vuosittain on verovapaa, muuta et tosin sinä vuonna saa myydä (myyntisumma, ei tarvitse laskea voiton osuutta). Niin esim. loppuvuonna, jos myyntejä ei vuoden aikana ole tullut, myy vaikka listautumisannissa saamansa pikkupotin firman X osakkeita. Tämä voi olla hyvinkin lähellä tonnia, vähän alle tonnin. Itselläni esim. Netum, Spinnova. Eri asia toki, jos uskoo firmaan ja haluaa hodlata ja pitää siitä kiinni. Mutta monelle voisi olla kannattavaa hyödyntää tuo pienikin vuosittainen verovapaus. Saati huimasti nousseen osakkeen pieni viilausmyynti, näin luovutusvoitosta ei mene veroa, joka muuten voisi olla suurikin.

Palkkiohan määräytyy liikevaihdon perusteella ja palkkio nyt sattuu olemaan määritelty osakkeiksi. Kyllä johto on tämän suuren liikevaihdon nousun takana ei markkinat. Palkkio-ohjelmaa varten on aikoinaan laitettu 350 000kpl osakkeita jemmaan jolloin ainoaksi kuluksi jää mahdollinen erotus.(maksimi taisi olla noin 500 000kpl).

Mielipidekysymys ja ehkä moraalinenkin. Pieni kevennys :

Lännenfilmissä junarosvot ryöstävät 1000 kultaharkkoa. Jakavat niistä 900 matkustajille ja ottavat itse loput 100. Matkustajat pitävät rosvoja sankareina. Asemalla matkustajat huomaavat olevansa rosvoja ja piilottavat hiljaa saaliinsa.