https://www.inderes.fi/fi/veret-seisauttavaa-kasvua

Iltalukemista ![]()

Pitäisi painua jo pehkuihin, mutta pakko käydä lukemassa miten tämä taipui 160e/lisää… ![]()

Edit: “Rimaa hipoen” kyydissä odotetulla 7% vuosituotolla. Selvästi kyllä tehnyt tiukkaa, mutta toisaalta tämmöisiä kasvuraketteja ei pidä päästää käsistä niin kauan kuin meno on oikeansuuntaista. Tulkitsen tämän olevan vahva hold-lisää, timanttikädet käyttöön, mutta kun Inderes ei tunne “pidä”-suositusta niin perustellaan juuri ja juuri lisäys ![]()

No nyt siellä on jotkut tulevaisuuskiikarit Johannes kaivettu… Pitääkö vielä yöllä lukea, äkkiä se muutama vuosi menee ![]() . Kaikella kunnioituksella ja hyvä riskejä nostaa esiin.

. Kaikella kunnioituksella ja hyvä riskejä nostaa esiin.

Tota… Nyt ehkä on mun aika ikuisesti poistua tästä ketjusta kirjoittajan roolissa, koska mulla loppuu ymmärrys ja jaksaminen kesken tän casen kanssa, mutta haluisin sitä ennen kahteen asiaan selityksen:

Luin jo koko raportin, ja tässä mun kommentit siitä ylempänä. Eihän tossa raportissa muuten mitään mun mielestä pielessä ole. Mä en vaan ikinä oo ymmärtänyt tätä “tulevaisuuskiikareiden” kaivamista, kun mulle on aikoinaan Inderes itse videoiden ja sisällön kautta takavuosina (jossain 2017-2018) opettanut, että arvonmäärityksen nojaaminen liikaa tulevaisuudenodotuksiin ja mm. isoihin rahavirtoihin TERM:ssä (joista molemmista edellä mainituista koen ymmärtäväni nykypäivänä ihan kohtuu paljon mm. sen takia että oon todella matemaattinen ihminen ja koen ymmärtäväni hyvin miksi lukujen takana tämmöset generalistiset säännöt on olleet aikoinaan sitä mitä ne oli, koska oon niitä pyöritellyt paljon ihan puhtaasta intohimosta) on isoja varoitusmerkkejä. Joskus opetettiin, että vaikka bisnes olisi kuinka hyvä, niin on joku raja mitä siitä kannattaa maksaa, ja nimenomaan nykyhetkessä rahan aika-arvo ja epävarmuus huomioituna.

Mutta ehkä mä vaan poistun masentamasta Qt:n ketjua ja myönnän että oon vaan kaikin puolin huono sijoittaja kun en ymmärrä. Kiitos ja anteeksi.

Elä ihmeessä poistu, sinähän saatat olla aivan oikeassa.

Varmaan vaan on laskettu tuota ebit % että pakkohan se on skaalautua, kun hinnoittelumalli menee läpi, uusi ohjelmistotuotteita kuten Frog tulee palettiin ja kun runtimet tulevat oikeasti läpi? Siis miksi Ebit % olisi erityisen alhainen (tai siis ei olisi varsin korkea?)?

Ei varmaan Helsingin pörssissä oikein ollut tällaista yhtiötä tai näkymää 2017-2018 vaikka Qt olikin silloin ihan lupaava yhtiö ja siihen pystyin entryn tekemään.

Toki me täällä jo vuosia sitten maalailtiin 200 dollaria New Yorkkiin pienellä porukalla ![]() että jos siitä sitten exittiä?

että jos siitä sitten exittiä?

Mutta mikä nyt on oikein ja mikä väärin. Ainakin kyseessä on poikkeuksellisen hyvä kasvuyhtiö Helsinginpörssissä, toivotaan parasta mahdollista yhtiölle!

Ps. @Johannes_Sippola minä en ymmärrä noista DFC laskelmista mitään, mutta mieluusti katson ne kaikki läpi, samoin katson aina teknisen ketjun läpi. QT tapauksessa kassavirran on kyllä vuolastuttava tulevaisuudessa voimakkaasti, kun tuote(runtime)lisenssimaksut tulevat kumuloitumaan kunnolla.

Pss. minua ei haittaa vaikka vähän antia pukkaisi näillä arvostuksilla ja otettaisiin lisää rahaa kassaan. Kaasua!

Mutta arvioithan sinäkin DCF-mallissa yleensä 10 vuotta eteenpäin?

Mulle potentiaali on helpompi hahmottaa tässä tapauksessa TAM:n ja Qt markkina-aseman kautta hieman oikaisten, kuin arvioimalla DCF-malliin vuoden vaikka vuoden 2029 tarkka liikevaihto ja vapaa kassavirta ![]()

Jos osaisin DCF-mallin yhtä hyvin niin olisin toki saattanut itsekin myydä lappuni jo kauan sitten, mutta toistaiseksi on vielä jaksettu näillä yksinkertaisenmilla menetelmillä roikkua mukana (vaikka voittojakin on kotiutettu selvästi)

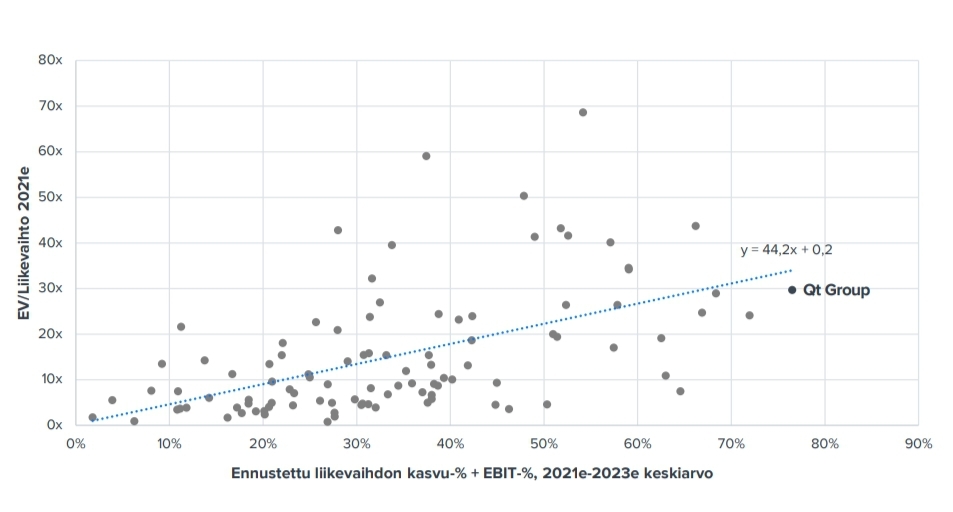

Kasvuun ja kannattavuuteen suhteutettuna EV/S perusteella Qt vaikuttaa jopa hieman aliarvostetulta verrokkiryhmässään ![]()

OP:n analyysissa myös Lisää-suositus ja tavoitehinta 160€.

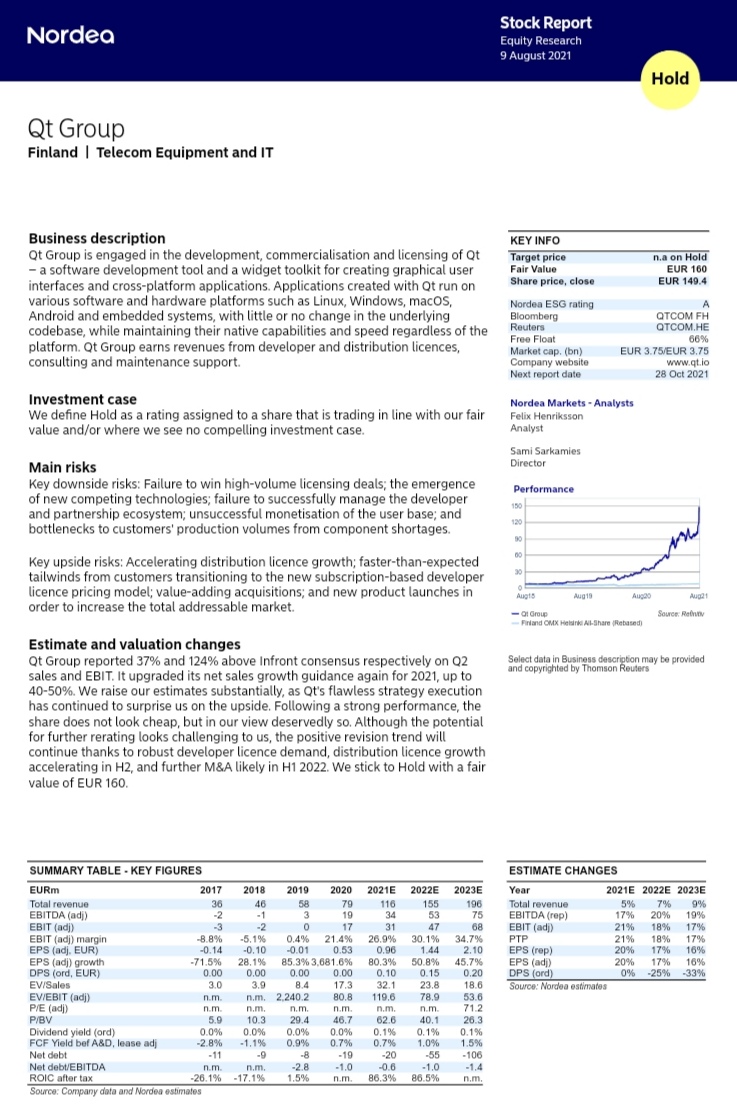

Nordea julkaisi päivitetyn Qt-analyysinsä. Suositus pysyy ennallaan (PIDÄ), Fair Value 160 € (edellinen 107 €).

Jos tuo 120 miljoonaa liikevaihtoa saavutetaan niin nähdäkseni 233,1 on maaginen luku missä osakepalkkiot ylittävät Inderesin uuden ennusteen tämän vuoden liikevaihdolle.

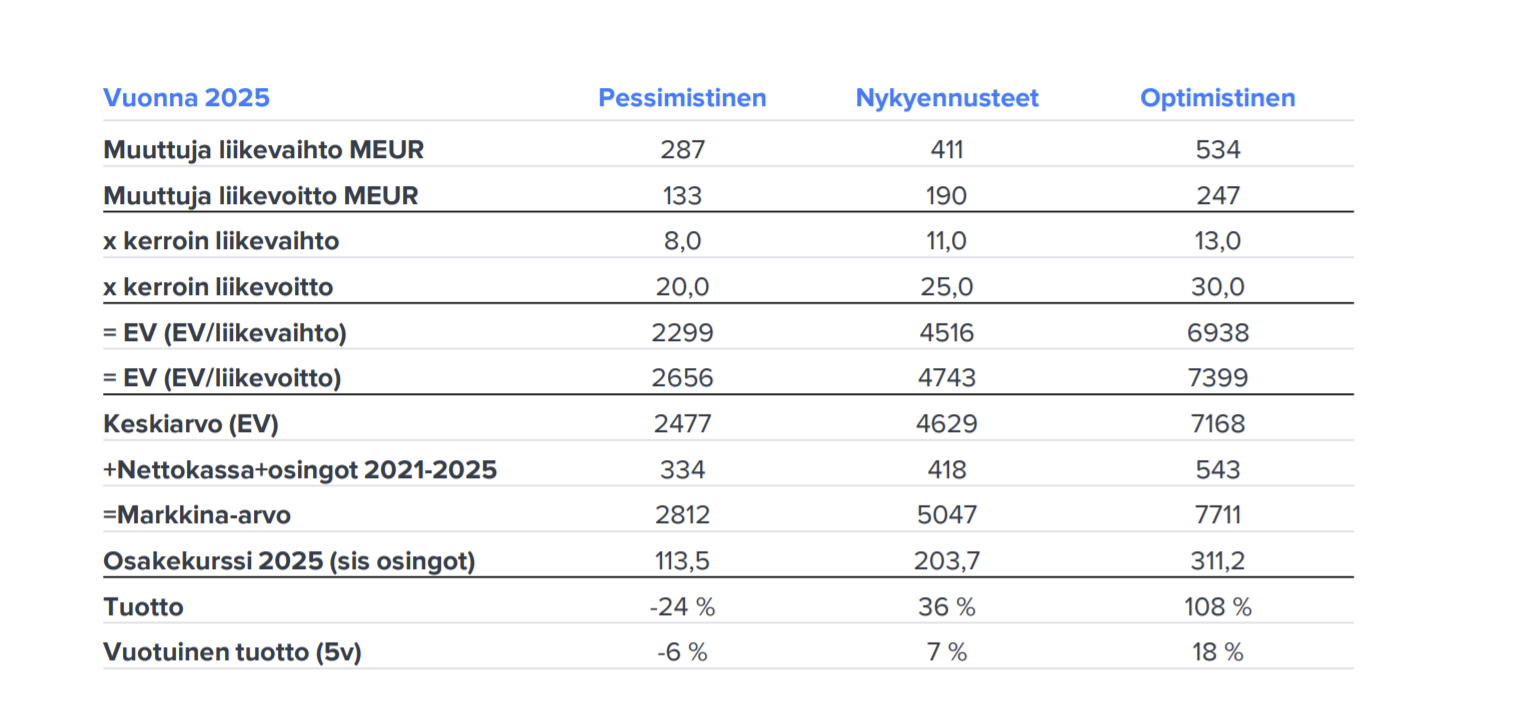

Osaisiko joku kommentoida miksi raportin skenaarioanalyysissä hyväksyttävät ev/liikevaihto kertoimet on kasvatettu.

Aikasempi raportti: pessimistinen 7x, nyky 9x, optimistinen 11x. Uuden raportin vastaavat 8x, 11x, 13x.

OPn tuloskommenteissa vahvoja nostoja:

” Murskaava kehitys jatkuu - Lisää”

” Käsittämättömän vahva Q2-tulos. Qt:n liikevaihto kasvoi Q2:lla vertailukelpoisin valuutoin käsittämätöntä tahtia”

Investment case

· Kasvutavoitteet saaneet uskottavuutta. Huimat tavoitteet ovat saaneet uskottavuutta yhtiön pysyessä oikealla uralla neljännes toisensa jälkeen. Suuret asiakkuudet, kuten LG ja Daimler, ovat edesauttaneet tässä. Etenkin LG-yhteistyö on merkittävä, sillä yhtiön odotetaan nousevan Qt:n suurimmaksi asiakkaaksi seuraavien vuosien aikana.

· Kannattavuuskäänne. Qt:n kannattavuus kääntyi positiiviseksi vuonna 2020, mikä oli alku merkittävän tulospotentiaalin realisoitumiselle. Skaalautuva, jakelulisenssituloihin perustuva liiketoimintamalli tuottaa tulovirtaa samalla, kun kustannusrakenteen kasvu alkaa tasaantua kasvupanostusten jälkeen.

· Monipuolisuus kilpailuetuna. Qt on alustariippumaton ja soveltuu usealla eri koodauskielellä käytettäväksi. Qt:lla voidaan

tehdä esimerkiksi kaikki auton näytöt digitaalisesta mittarista lähdekoodi ja laaja kehittäjäyhteisö tukevat kehitystyötä.

Ja tosiaan, suositus lisää, 160€, aiemmin vähennä, 115€…

Teen “Sippolat” ja saavun esittämään myös omat kriittiset kommenttini ![]()

Olen aiemminkin kritisoinut Rautasen “kiikareita” sekä Qt:n että Revenion osalta. Tämä Rautasen usimmastakin analyysistä löytyvä 7%/a. on jo suorastaan koominen tuotto-odotus. Koska ihmisillä tuppaa olemaan lyhyt muisti niin kaivetaanpa esiin muutama Rautasen edellinen Qt-analyysi:

14.7.2021:

23.4.2021:

19.2.2021:

1.2.2021:

Ei tarvitse siis olla ennustaja jos veikkaa nyt, että seuraavassa analyysissa Qt:n tuotto-odotus seuraaville vuosille on 7%… ![]()

Mielestäni tällä on aika vähän enää tekemistä oikean analyysin kanssa. Selvästi on etukäteen jo päätetty, että osakkeessa halutaan olla “lisää”-puolella ja numerothan sitten vain väännetään siihen malliin, että tuo suositus saadaan juuri ja juuri oikeutettua. Vastauksen ei kai pitäisi olla ensimmäinen asia yhtälössä mikä laitetaan exceliin?

Tässä Inderes on ottamassa isoa roolia pillipiiparina joka johdattaa joukkoja hamaan tappiin saakka (taitaa olla FOMO iskenyt Ruoholahdessakin). Toistaiseksi track record ja tuotto on ollut hyvä ja varmasti on olemassa skenaarioita, joissa tulevatkin tuotot ovat hyviä, mutta riski-tuotto-suhde on kyllä mennyt todella huonoksi ja komppaan Sippolaa siinä, että on ihan naurettavaa nykyisillä arvostustasoilla sanoa tätä matalahkon riskin sijoitukseksi kun kyseessä lienee yksi HKIn pörssin riskisimmistä lapuista arvostustaso huomioiden ja mielestäni sijoittajan tuotto lyhyellä aikavälillä perustuu pitkälti greater fooliin (validi sijoitustrategia sekin kunhan vain ymmärtää sellaisessa olevansa mukana).

Hieman myös itseäni huvitti tämä pitkällinen keskustelu siitä miten johdon palkkiot ovat todella suuret suhteessa yhtiön liiketoimintaan (liikevaihto & -voitto), mutta mitättömiä verrattuna markkina-arvoon. Ei tainnut kukaan vielä vetää tästä yhteen 1+1, että yhtiön liikevaihto & -voitto ovat aika mitättömiä verrattuna markkina-arvoon ![]()

Tähän sitten ne “happamia sanoi kettu pihlajanmarjoista kommentit” ![]()

![]()

Mutta vakavissaan, hienoa, että ollaan Qt:n myötä saatu paljon uutta pääomaa Suomeen, toivottavasti suurin osaa irtoaa ennen kuin musiikki loppuu. ![]()

Näiden liikevaihtopohjaisten tunnuslukujen vertailu on siitä vaarallista, että tulee vertailleeksi omenoita ja appelsiineja ja informaatioarvo on mielestäni aika nolla ellei laita vertailun yhteyteen mitään kannattavuudesta.

Qt:n EBIT % lipsahti kovista kasvupanostuksista huolimatta yli kolmenkymmenen, ja liiketoimintamallista johtuen potentiaali lähivuosille on tuota huomattavasti korkeampi (jakelulisenssituotot sataa käytännössä 100 %:sti viivan alle)

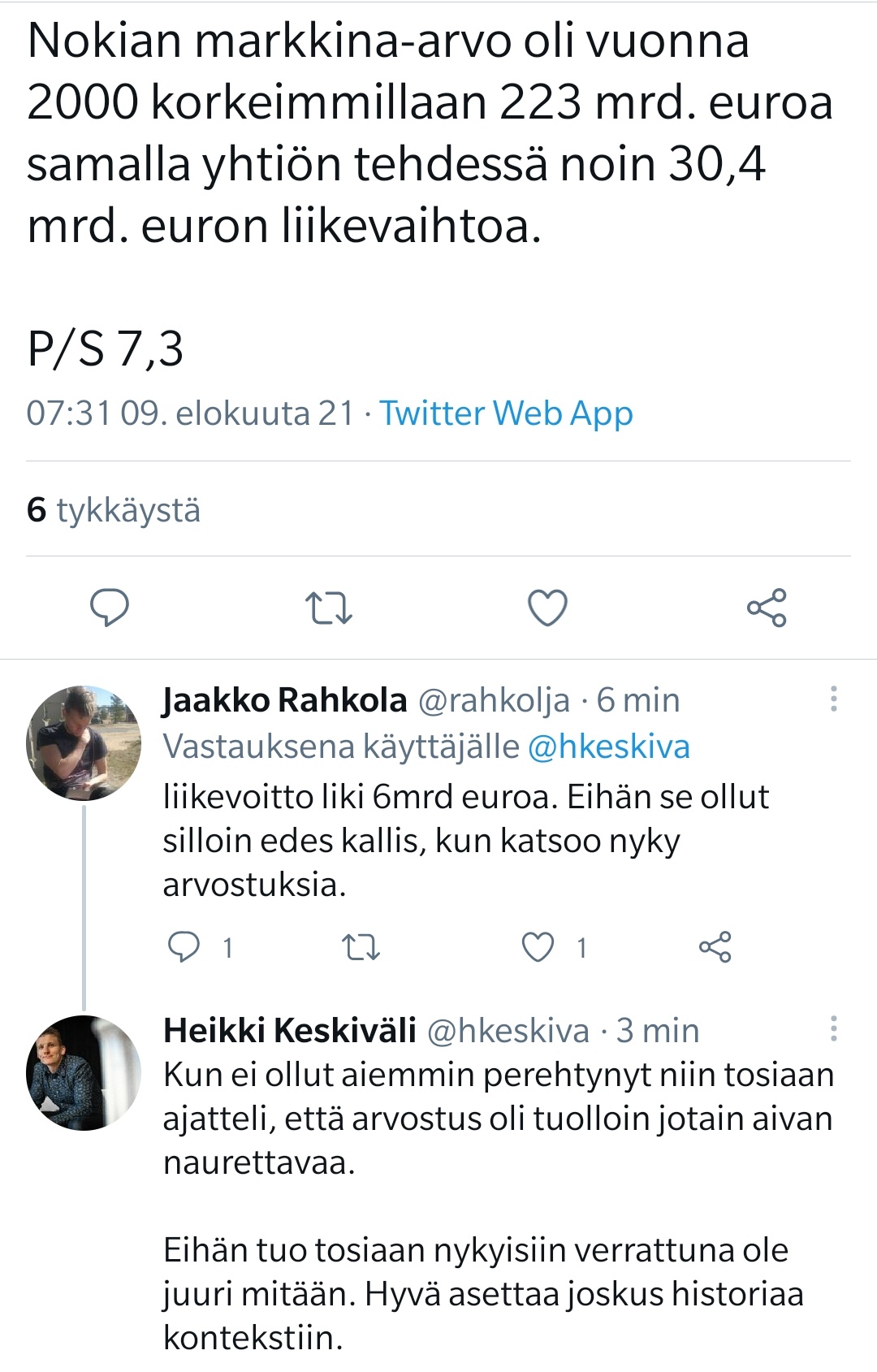

Nokialla näköjään villeimpinäkin vuosina EBIT % oli alle 20%.

Puhtaalla softayhtiöllä sopiikin olla korkeammat kertoimet (tietenkin kasvuvauhtiin suhteuttaen). En ota kantaa onko ne nyt Qt:lla oikealla tasolla. Vieläkin näköjään onnistuu DCF:n sorvaaminen niin, että “kypsä vaihe” saavutetaan tuossa 2025. Jokaiseen skenaarioon on myös edelleen piirretty todella rankka multippelikompressio, joten ei tämä case vaadi tuottaakseen, että näitä EV/Sales lukuja tarvii pitää yllä, ei läheskään. ![]()

Hyvä pointti. 2019 laajassa rapsassa käytetty eri EBIT-%:a kussakin skenaariossa mutta sen jälkeen samaa. Olisi tosiaan realistisempaa säätää tätä skenaarion mukaan.

Ja haastahan ihmeessä jatkossakin. Tämän jos jonkun casen kanssa tarvitaan monipuolisia näkökulmia.

Taitaa olla sitten ihan analyytikkojen kartelli kun Op ja Nordea veti täsmälleen saman target pricen. Tai sitten analyytikot eivät halua olla väärässä ja uskovat ihan oikeasti tähän tarinaan. Inderes efektillä ei ole juurikaan merkitystä kun puhutaan miljardi luokan pörssimöhkäleistä.

Joo vertailu oli toki täysin naiivi, ja ylipäätään Qt:n bisneksen ymmärtämisessä voitat mut varmasti 100–0 ![]()

Pystyn tuomaan tähän keskusteluun yhden tosi pienen ja tarkkarajaisen elementin.

Mulla on tieto että aika-ajoin pörssitunnelma on sellainen että koko maailmassa ei ole käytännössä yhtään sellaista yhtiötä jolla liikevaihtoa on jo tuonkin verran kuin Qt:llä nyt ja arvostus on sata kertaa viimeisimmän kvartaalin liikevaihto. Tämä siis riippumatta siitä miten vallankumoukselliseksi jonkin firman bisnes koetaan.

Aina on toki sellaisia firmoja että on vasta idea mutta myyntiä ei käytännössä ollenkaan ja arvostus sata tuhatta kertaa liikevaihto.

No mitäs jos kasvu jatkuu erittäin vahvana ja runtime alkaa puskemaan kunnolla läpi 2-3 vuoden päästä ja ebit% sattuisi selvästi nousemaan huipputasolle 50-60% (esim 4-5vuoden päästä).

Sitä kovasti tässä mietiskelen. Mitä jos qt ostaa jotain tietoturva komponenttia vaikka tuohon kylkeen tai järjestäisi onnistuneen annin ja keräisi kassan ja alkaisi kaupoille?

Olisi kiva omistajana olla vielä kun tulos alkaa kunnolla kumuloitumaan, kun asiakkaiden tuotteet rullaa tuotantolinjoilta ulos ja siitä saadaan super kannattavaa tulosta alariville.