Mikähän Qt:n kurssi olisi, jos analyytikko tekisi analyysinsä tietäen vain viimeisimmän toteutuneen hinnan ennen osavuosikatsausta? Väitän, että markkina ei välttämättä ole riittävän tehokas määrittämään tämän yhtiön fair valuea ja väitän myös, että toteutunut kurssi vääristää tässä tapauksessa jossain määrin analyysiä.

Mielestäni vääristymästä kertoo myös se, että niin Inderesin, OP:n ja Nordean analyyseissä tavoitehinta on eurolleen sama, vaikka analysoinnin muuttujia on paljon ja tuollaiseen lopputulokseen päätyminen vaatii rehellisesti jo mielikuvitusta.

Muuttuneeko sitten arvostuskertoimet dynaamisesti maailmantilanteen mukaan, eli jos toinen verrokkiyhtiö (yli)arvostetaan, niin se vetää keskiarvoa ylöspäin, jolloin voidaan euforiassa sallia muille yhtiöille korkeammat kertoimet? Repeat.

Onko mahdollista, ettemme sittenkään palaa historiallisiin arvostuskertoimiin (tai niiden hitaalle nousu-uralle), joita on tähän asti aina noudatettu?

Noh, en hae näihin varsinaisesti vastauksia, kunhan pohdin.

Jatkokehittelyä: olisi kiehtovaa jos Inderesillä olisi sellainen todella kova analyytikko, joka olisi myös hyvin eksentrinen. Hän asuisi yksin Lapin erämaamökissä ilman nettiä, puhelinta, telkkaria ja radiota. Hänelle toimitettaisiin aina autolla kattavia tietopaketteja yhtiöistä, mutta markkina-arvoja ei koskaan kerrottaisi. Sitten hän tekisi arvonmäärityksiä. Häntä kutsuttaisiin Inderesin oraakkeliksi. Tällä hetkellä kaikki päivittelisivät että yötön yö on pehmittänyt ukon pään kun valuet niin alhaisia.

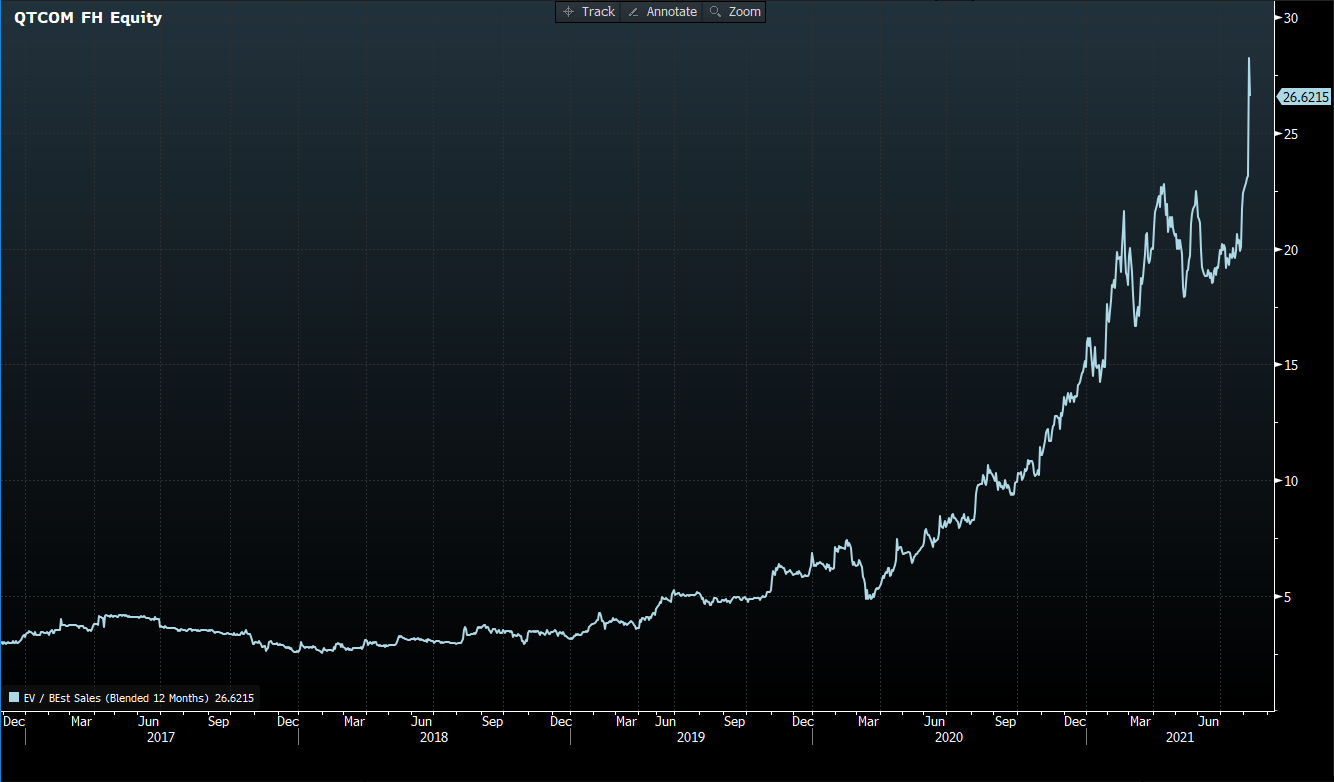

Voi Verneri kuinka me sinua kaipasimme! Täällä ovat karhut olleet vahvasti alakynnessä ja sen seurauksena Qt:n kertoimet rikkoivat jo poskettoman EV/S 30x -rajan! Nyt tarvitaan äkkiä kovaa tykitystä kurssinousun vaaroista ja pari historiakatsausta menneisyyden kupliin ettei tämä nollakorkoelvytyksen uusi normaali vie foorumin bulleroiden salkkua kohti perikatoa

Haha Juuri katsoin blummalta, että onhan tuo EV/SALES hieman venynyt verrattuna kuluneen vuoden 20x standardiin. Toisaalta Inderesin ennustein 2022e on just 20x, eli melkein “normi”.

Eikö alkuvuodesta tuolla QT ketjussa pyörinyt jonkin ulkomaisen firman analyysi (logona lohikäärme, jolla QT inside) jossa heiteltiin ev/s 25x perusskenaariossa ja ev/s 50x blue skies -skenaariossa (“koska miksipä ei” taisi olla Verpun kommentti). No taidetaan tämä 50x saavuttaa vielä loppuvuoden aikana, jos oikein yritetään

Kysymys heille, jotka olivat markkinalla 2000-luvun kuplassa sekä 2008 finanssikriisin aikaan. Millaista oli analyysitalojen ja pankkien ulosanti silloin? Ennusteliko kukaan romahdusta vai löivätkö kaikki muodikkainpiin .com osakkeisiin tavoitehintojen tullessa täyteen vaan 20% lisää nousuvaraa ja antoi lisää ja osta suosituksia?

Mietin tätä siksi, että analyytikolle on varmasti todella vaikeaa mennä konsensusta vastaan vaikka hinnat karkaisivatkin käsistä, koska ei välttämättä haluta olla se tyyppi, joka pilaa bileet. Turvaa saattaa antaa sekin, että muutkaan analyytikot eivät ennustele korjausliikettä tai valittele korkeista arvostustasoista, koska TINA ja niin edelleen.

Jos sitten ollaankin väärässä ja pörssi tekee 50%-70% korjausliikkeen, voidaan yhdessä muiden analyytikkojen kanssa nostaa kädet pystyyn ja sanoa, että ei kukaan muukaan nähnyt romahdusta.

Jos sitten ollaankin väärässä ja pörssi tekee 50%-70% korjausliikkeen, voidaan yhdessä muiden analyytikkojen kanssa nostaa kädet pystyyn ja sanoa, että ei kukaan muukaan nähnyt romahdusta.

Ehkä takerrun väärään asiaan ja tuo sinun 50-70% on vaan taivaalta tippunut heitto mutta…

Markkinat on sen verran kuumat ja lainaraha on niin halpaa, että jos 50% korjausliikkeitä nähtäisiin, niin voisi olla pankkien lainaluukuilla ruuhkaa. Riippuu tietenkin mitä indeksiä tarkastelee, mutta tuo 50% korjausliike tarkottaisi yleisesti, että mentäisiin jopa koronadipin alle.

EDIT:

Jos nähtäisiin 70% korjausliike, niin allekirjoittanut kyllä myisi autot ja huonekalut ja vaatteetkin päältä ja laittaisi rahat pörssiin.

Seuraako kukaan saksalaisia autonvalmistajia? Ne kaikki (Daimler, Volkswagen, BMW) treidaavat melko alhaisilla kertoimilla, onko tähän joku järkevä syy vai diskontataanko sitä että Tesla rakentaa tulevaisuudessa kaikki maailman autot?

Muistini mukaan ilmassa oli paljon samaa kuin nyt. Lähtökohtaisesti jokainen ymmärsi kuinka helppoa on tehdä rahaa ja jokainen onnistui siinä ja suuret massat lähti mukaan tekemään hype osakkeilla helppoa rahaa. Ei ollut paljon esillä missään oikein, että romahdus on tulossa vaan se tuli todella yllättäen ja nopeasti. Samoin vuoden 90 luvun lama lähti käyntiin niin että tiedotus vastaa nykypäivän Irakin tiedotusministerin pestiä, että taustalla kaupunki palaa, mutta mitään hätää ei ole. Pörssi romahtaa jos romahtaa, niin että jokainen on housut kintussa ihmettelemässä.

Aktiivista keskustelua, mutta onko teistä QT tulevien vuosien kasvu siis kovin epävarmalla pohjalla / onko kannattavuuden parantuminen epävarmalla pohjalla?

Mikä tuntuu epävarmimmalta? Onko se näkyvyys erityisen heikkko muutaman vuoden päähän ja miksi on?

Niin kuin varmaan moni ajatteli tehdä vuonna 2001, kun Nasdaqin arvosta oli sulanut vuodessa puolet pois vain huomatakseen käyttöomaisuuden myynneistä saatujen pääomien sulaneen seuraavan 2 vuoden aikana taas 50% jolloin ei enää ollutkaan mitään myytävää.

Analyytikot siinä missä me sijoittajatkin ovat melkoinen sopulilauma. Pahimillaan lähtee työt alta ja parhaimmillaankin vain maine, kun olisit huudellut järkevämmän arvostuksen perään näinkin jäätävässä nousumarkkinassa. Pienempi riskistä henkilökohtaisella tasolla olla yhdessä väärässä kuin yksin oikeassa.

Niin kuin varmaan moni ajatteli tehdä vuonna 2001, kun Nasdaqin arvosta oli sulanut vuodessa puolet pois vain huomatakseen käyttöomaisuuden myynneistä saatujen pääomien sulaneen seuraavan 2 vuoden aikana taas 50% jolloin ei enää ollutkaan mitään myytävää.

Voihan sitä varmasti historiasta valita huonommankin esimerkin kuin Nasdaq ja teknokupla.

Peruutuspeiliin on aina helppo katsoa.

Olisi varmaan pitänyt määritellä tarkemmin mihin pörssiin sen rahan laittaisi 70% korjauksen jälkeen.

Nasdaq nyt ei ole mitenkää parhaiten hajautettu indeksi, eikä ole henkilökohtaisessa suosiossa.

Jos nyt lähtisi vaikka 70% MSCI ACWI:stä niin palattaisiin 2008 finanssikriisin tasoille.

Mahtaakohan täältäkään löytyä ketään, joka ei pitäisi sitä houkuttelevana.

Tässä alettiin jo huolestua että onko lomailu saanut Vernerin unohtamaan “lukekaa analyysia ja tehkää hyviä osakepoimintoja” hokeman kun se oli lyhentynyt pelkästään “lukekaa analyysia”.

Tulihan se jatkokin sieltä lopulta mutta oliko se kuitenkin oikeasti viesti siihen että markkinat on niin ylikuumentuneet eikä sieltä löydy mitään hyviä osakkeita poimittavaksi?

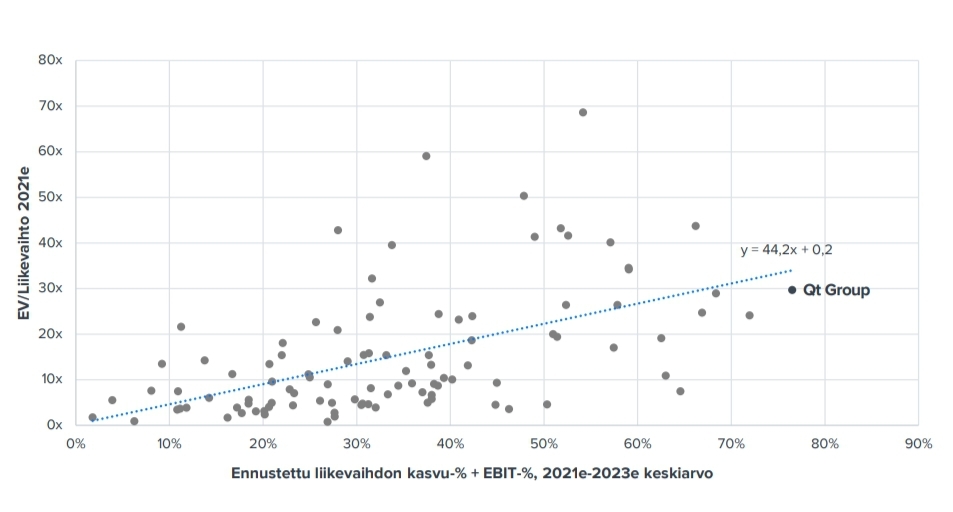

Tästähän oli puhetta, että QT pitäisi listata Jenkkeihin, niin sitä alettaisiiin arvostaa samoilla kertoimilla kuin verrokkeja. Sitä listausta ei nyt näytä tarvitsevan, sillä arvostus alkaa muutenkin kohdata. Tästä tosiaan huomaa, ettei yliarvostusta vieläkään ole verrokkeihin, mutta lähellä ollaan. Ulkomaalaiset ostajathan tähän ovat tulleet voimalla mukaan ja hilanneet kurssia lähelle tätä keskiarvoa.