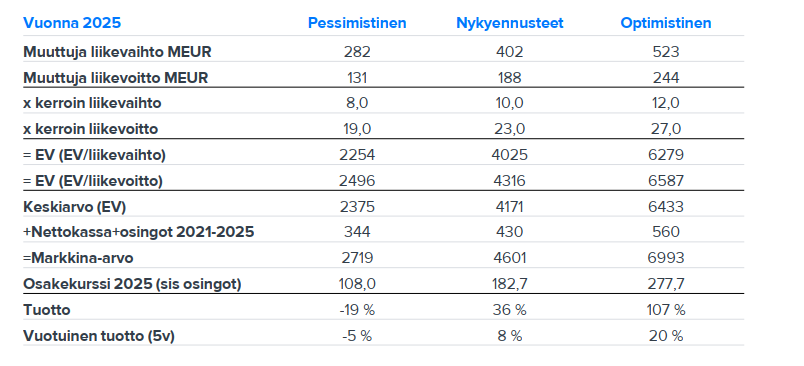

Mielestäni Qt:ssa on sisällä arvostuksessa hyvinkin positiivissävytteiset ennusteet, mutta toisaalta jos katsot Inderesinkin DCF:ää niin kasvu kyllä hiipuu rajusti 2025-2026 paikkeilla.

Multippelikompressio on ihan selviö tällaisessa tilanteessa. Toisaalta taas jos maailmalla ei nähdä mitään hurjempia koronnostoja ja samaan aikaan markkinat uskovat Qt:n olevan kasvuyhtiö myös noiden vuosien jälkeen, voivat kertoimet pysyä koholla pitempäänkin.

Saa nähdä.

En silti ymmärrä yhtään mitä horiset Applesta ja Qt:sta. Ehkä vastasin trollille.

Et vastannut trolille. Kohta 40 vuotta olen sijoittamista harrastanut.

Poikani on akateeminen tulevaisuudentutkija. Hän tekee työkseen skenaarioita. Hänen suurin haasteensa on saada yritykset ymmärtämään, että skenaario ei ole sama kuin toteutuma. Tämä on hyvä muistaa sijoittamisessakin

Yhtä tärkeää on tuntea yrityksen historia. Qt on hyvin nuori ja pieni yhtiö, joka on noussut hyvien vuosien ansioista. Yhtiön iskunkestävyys markkinahäiriöillr vaikuttaa olevan huomattavan heikko. Arvostuksen arvostukseen vaikuttaa siis monet muutkin seikat kuin analyytikkojen ennusteet.

QT:n ja Applen markkina-arvot ovat noin suurinpiirtein 3 miljardia vs 3000 miljardia. Ei ihan tuhatkertainen ero. Ihan luonnollista siis verrata niiden olevan samassa luokassa. Fun fact: ylläolevalla logiikalla myös vastasyntynyt lapsi ja Burj Khalifa ovat melkein saman kokoiset. (60cm vs. 636m)

QT on perustettu alunperin vuonna 1994, joten en puhuisi myöskään hyvin nuoresta yhtiöstä. Mm. Google ja Facebook on perustettu QT:n jälkeen.

Kerro toki mihin perustat väitteen yhtiön heikosta iskunkestävyydestä markkinahäiriöille? Vai puhutko osakkeen iskunkestävyydestä?

Toinen fun fact: QTCOM putosi 10.2.-16.3. 27% päätöskursseilla tarkasteltuna (23,5 → 17,1). Esim Sampo tuli alas 41% (41,75 → 24,53) ja OMXH25 ETF -33% (55,42 → 36,85)

Ainakin nyt faktat kuntoon ennen kuin ilmaisee sen oman mielipiteen.

Minusta Qt kurssissa on sen takia niin paljon ilmaa koska kukaan ei oikeasti tiedä kuinka kovaa tulosta tämä tekee esim.10v

kuluttua ja siksi tästä maksetaan niin paljon. Päivän kurssilla jo 2v päähän katsottuna osake näyttää jo huomattavasti edullisemmalta.

Mikrosiru patentoitiin 1959. Ehkä voisi ajatella että siitä alkoi teknojen moderni aika?

Viimeiseen 60 vuoteen mahtuu neljä isoa teknohuumaa:

USA 1960-luku

Japani 1980-luku

USA ja Eurooppa vuosituhannen vaihde

2021 monin paikoin

Olen ihan samaa mieltä kanssasi siitä että Nasdaq vuodesta 2000 alkaen ansaitsee hatunnoston sekä siitä miten sieltä on tullut supertähtiä mutta myös siitä miten moni muukin firma on myöhemmin antanut vastinetta vuoden 2000 arvostuksille.

Entä miten noissa muissa huumissa jos olisi koonnut teknosalkkuja @ 7 x sales?

Nasdaq perustettiin 1971. Siitä parikymmentä vuotta eteenpäin yhdysvaltalaisen innovoinnin status maailmalla oli laskutrendissä. Kammottava suoriutuminen 1971–92 vs. hyvä suoriutuminen 2000–21 menee satunnaisvaihtelun piikkiin.

Teknosalkkujen kokoaminen @ 7 x sales, keskivertosijoittajan menestys 20 vuoden tähtäimellä kärsivällisellä holdaamisella:

USA 60-luku: hirveä katastrofi

Japani 80-luku: hirveä katastrofi

Eurooppa 2000: hirveä katastrofi

USA 2000: yllättävän ok

Jokainen voi valita oman skenaarionsa miten käy kun Helsinki päälista ja fn, teknosalkkuja nyt @ 7 x sales

Tässä mielenkiintoinen keskustelu tähän arvo vs kasvu liittyen:

Varsinkin loppupuolella käydään läpi mahdollisia syitä miksi paluu arvon yliperformanssiin ei välttämättä toteudu tai edes paluu keskiarvoon. Toki fiksuja kun ovat, eivät rummuta mitään varmana totuutena.

Kyllä tässä sormet syyhyää sitä tahtia, että tekisi kyllä mieli myydä, mutta kyllä täytyy olla vielä myymättä. Kuitenkin maanantaina tecnotree siirtyy mid cappiin joka ainakin itsellä nostaa odotuksia pienestä tammirallista

Ei sijoitussuositus eikä edes neuvo, omakohtainen kokemus vain että joka ikinen kerta kun on myynyt on käyty vielä korkeammalla, olkoonkin että joitakin kertoja dipin kautta. Omistusta taustalla kohta 2v ja jos olisi jättänyt veivaamisen kokonaan pois niin melkein voisi jo jättäytyä pois työelämästä. No, oppirahat ne on jokaisen maksettava ja mukana ollaan silti edelleen, toivonmukaan viisaampana.

Uskon että Tecno on nyt vasta todellisen nousukiitonsa alussa. Velat makseltu ja iso määrä hyviä soppareita työn alla. Kärsivällisyys kannattaa tässä hommassa!

Näinhän se menee esimerkiksi näiden useimpien viime aikojen top-tuottoisten kanssa. Vaikeaa käytännössä, ehkäpä se välittäjän tunnusten piilottaminen paras keino vaan Tokihan jokaisesta isommasta dipistä kun on älynnyt ostaa lisää niin on aika vahvoilla.

Tämä on kyllä jännä, kun monessa viestissä luki, että nousee ilman uutisia, mutta omat silmät näkee jotain muuta. Noh, omat päätökset kannattaa joka tapauksessa peilata omaan sijoitushorisonttiin ja -strategiaan

Muistaakseni tiedotteessa mainittiin että kyseessä vain aikaisemman diilin tarkempi kuvailu (asiakas ilmi).

Mikä ei toki tarkoita etteikö uusia diilejä olisi loppuvuodesta tullut, niistä vain ei ole kerrottu jos pienempiä

Tästä olen kyllä erimieltä. Ohessa lyhyt referaatti jutusta, koska maksumuuri.

"Nykyisen Qt:n ja Qt-teknologian polku alkoi norjalaisesta Trolltechistä, joka siirtyi 2008 yrityskaupalla Nokialle puhelinkehityksen tueksi. Kauppahinta euroina oli hieman yli sata miljoonaa.

Muutamaa vuotta myöhemmin Nokian strategia siirtyi Windows-puhelimiin, minkä seurauksena yhtiö myi koko koko Qt-tuotekehityksen suomalaiselle Digialle vuonna 2012. Kauppahinta oli tuolloin vain neljä miljoonaa euroa.

Digia irrotti Qt:n omaksi pörssiyhtiöksi vuonna 2016. Vaikka Digiankin arvo on sittemmin moninkertaistunut, on Qt:n markkina-arvo tällä hetkellä jo peräti kymmenkertainen entiseen emoyhtiöön nähden."

")