Olen henkilökohtaisesti tehny nyt hieman isompaa peliliikettä salkkuni suhteen. Kasvattanut nimittäi Harvian osuuden salkussa 22%:iin.

Minua todella kiinnostaisi tietää, miksi Harvia nähdään näillä arvostustasoilla huonona sijoituskohteena…

Ymmärrän ajatuksen siitä, että yhtiön kurssi on ollut huikeassa nosteessa esimerkiksi viimeisen vuoden aikana ja välillä kursseissa otetaan väkisinkin alaspäin. Mutta näkevätkö kanssasijoittajani todella laskun perusteltuna ja näkevät sille jopa jatkumon?

Harviasta kuulee usein väitettävän, että yhtiö nauttii ainoastaan koronan aikaansaamasta aikaistetusta kysynnästä ja tämän aikaistetun kysynnän hiipuessa odotetaan asian näkyvän myös yhtiön kurssissa.

Minusta on vaikea kuvitella, miten saunojen yleistyminen maailmalla loppuisi tämän ”aikaistetun kysynnän” väistyessä… Rohkenen väittää, että osa tästä aikaistetun kysynnän piiriin laitetusta kasvusta, voisikin olla sauna- ja spa-markkinan nopeampaa kasvua.

Kuuntelen esimerkiksi Lepikön Jukan porinoita viikottain, ja koen Traders’ Clubin jaksot hyvin informatiivisiksi. Mutta miten meidän Lepikkö kehtaa olla vastarinnassa Harvian suhteen?!

Kurssilaskun aikana Harvia ei ole tiedottanut mitään negatiivista yhtiöön liittyen. Sen sijaan ollaan lasketeltu muun markkinan mukana. Todellisuudessa taustalla vaikuttaa muun muassa seuraavat seikat: Q2 yhteydessä mainittiin kuinka tilauskirja on 3kk eteenpäin täynnä, yhtiön kassassa on rahaa toteuttaa lisää tänä vuonna nähtyjä yrityskauppoja ja itse ainakin näen jopa mahdollisuuden posarille vielä ennen Q3 rapsaa…

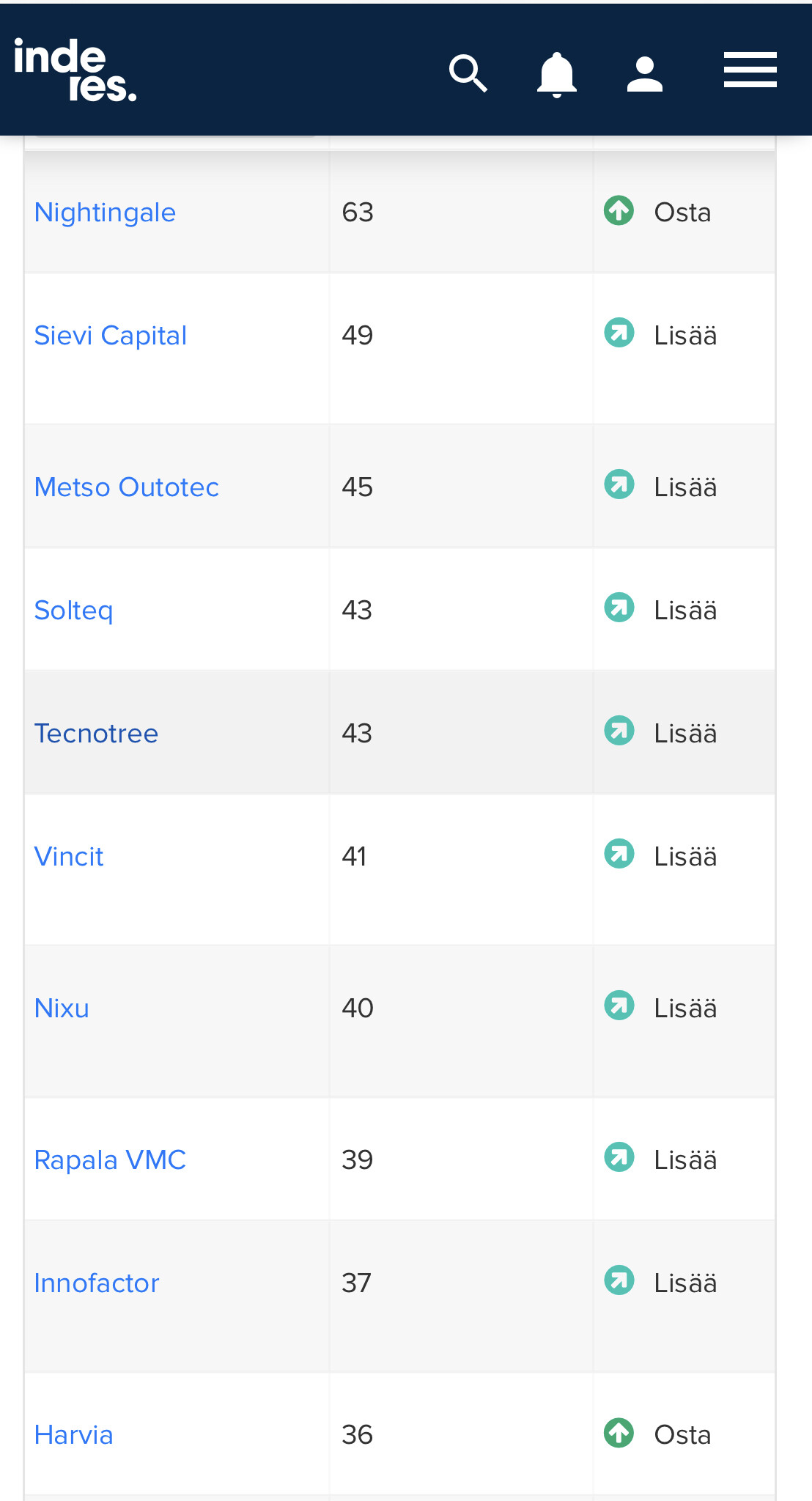

Kokonaisuudessaan, esimerkiksi Harvian valuaatio on paljon helpommin perusteltavissa, kuin esimerkiksi Qt:n tai Spinnovan kaltaisten yhtiöiden. Istun mielellään yhtiön kyydissä, kun sijoittajana kannan mielestäni jopa option arvostuskertoimien nousulle.

Pidän Qt:ta sekä sen kaltaisia yhtiöitä edelleen Helsingin pörssin laadukkaimpina, mutta siitä huolimatta päädyin myymään omat lappuni ja siirtämään ne osittain juuri Harviaan.

Veikkaanpa, että sijoittajat, jotka jäävät jumiin ”aikaistetun kysynnän” -ajatusmalliin, missaavat vielä jotakin isompaa.

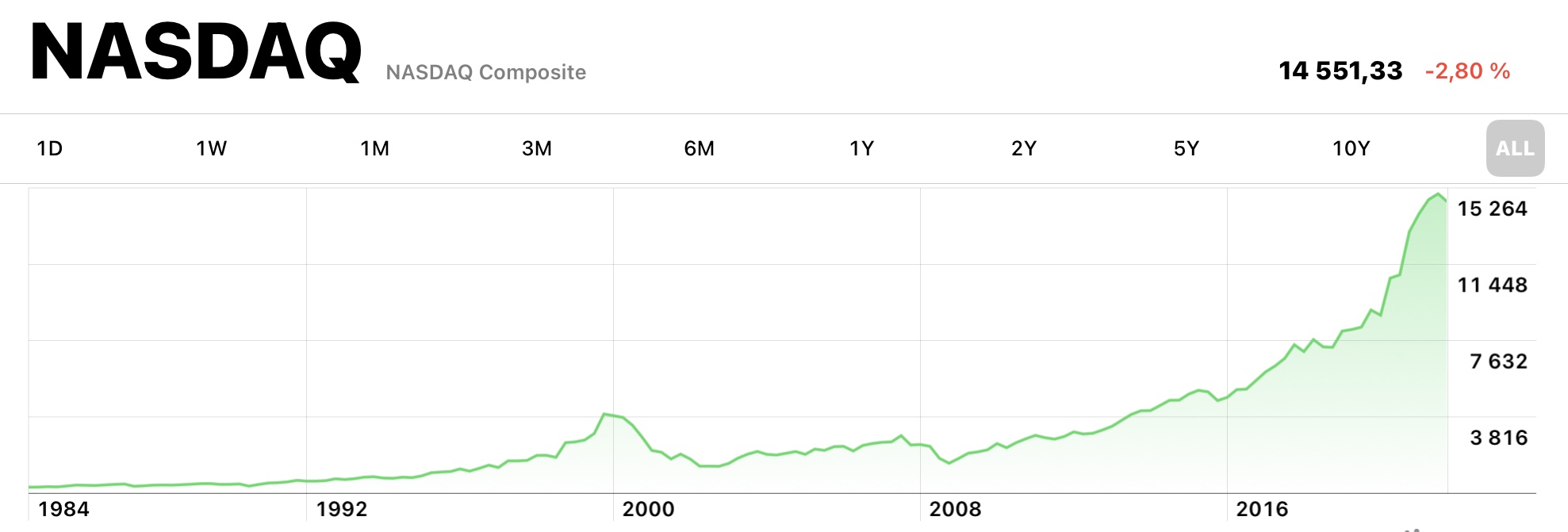

Harvian kurssi sulki tänään arvoon 46,90€. Tavoitehinnat vaihtelevat analyysitalojen kesken 64€ - 69€ välillä. Matkaa tavotehintoihin on siis 36% - 47%. Itse tankkaan tässä kohtaa ja isosti.

Näen yksinkertaisesti Harvian riski/tuotto -suhteen hyvin paljon houkuttelevammaksi kuin esim Qt:n ~160€ hinnalla. Toisaalta olen valmis ostamaan salkun täyteen pörssimme helmeä esim 100€:lla kpl

Ps. Voin, ja olenkin varmaan väärässä. Älkää ottako mitään tekstissä olevaa sisältöä sijoitussuosituksena, vaan tehkää omat päätöksenne.

EDIT : Saa ja pitää hastaa, sillä mikäli lasku jatkuu, on tämä yhtiö kohta 101% omasta salkusta

")