Näissä on fundamentaalisesti se ongelma että kuluttaja ei ole valmis maksamaan kuljetuspalvelusta niin paljoa kuin sen tuottaminen (kohtuullisin työehdoin) oikeasti maksaa. Ravintolan marginaalista voi syödä osan (ravintola saa myyntiä enemmän kuin asiakaspaikat antaa myöten, sekä nyt myyntiä joka muuten pandemian vuoksi menisi sivu suun) mutta silti matematiikka toimii vähän huonosti. Ja tämä sivuttaa koko systeemin, alusta, appi, palvelu, maksuliikenne, toteuttamisen kulut. Toivotaan että kun ollaan tarvittavan iso niin skaalaedut vetää homman plussalle, mutta silti…

Pääsyy miksi pääomasijoittajat ovat silti vesi kielellä on pääsy välistävetäjäksi valtavan kokoiseen markkinaan josta ei ihan heti lopu latu… Jos saa prosentit merkittävästä osasta koko maailman ravintolamyyntiä niin taalan- ja euronkuvat pyörivät silmissä kuin hedelmäpelissä konsanaan ja siinä kohtaa jopa muutaman prosentin tuotto tuo huikeat rahat.

Se että laajennetaan esim. kotiinkannettuihin elintarvikkeisiin (ks. Wolt-market) ja kuljetukseen muistakin paikoista (Clas Ohlson ainakin) kuin ravintolasta kertoo omaa karua kieltään voiton tekemisen vaikeudesta. Jos ravintolakuljetukset takoisivat rahaa, ei näitä rönsyjä tarvittaisi. Ja ihan loogista, perheen parinsadan euron kauppakassiin hintaan kuljetuksen saa upotettua paljon mukavammin ja sama pätee muiden liikkeiden ostoskokoon. Toisaalta Wolt-market näyttää toistaiseksi uskomattoman kämäiseltä puuhastelulta kun vertaa K- ja S-marketin verkkoruokakauppasysteemeihin.

Kyllä ne ovat. Kummastakin saa kotiin kannettuna elintarvikkeita. Wolt luonnollisesti yrittää pärjätä omalla erikoisedullaan (välitön toimitus), mutta samalla kärsii siitä että valikoima on olematon jos vertaa noihin kahteen muuhun.

Se, että Wolt-toimitusta ei saa vaikkapa paikallisen Citymarketin valikoimasta kertoo myös että ovat tasan kilpailijoita… ja voin arvata että tätä on todennäköisesti yritetty ennen kuin lähdettiin omaa markettia pystyttämään.

Vähän samalla tavalla on kilpailijoita kun hyperautomarketti ja alakerran Siwa. Toisesta hankitaan viikon ruoat ja toisesta tuore maito ja unohtunut hiiva.

On totta, että pessimisti ei pety. Mutta korostetaanko tässä jo liikaa tulevien vuosikymmenten pörssikehitystä ?

Lasten- ja nuorten kirjallisuuden Finlandia -palkintoehdokas.

Joo, mutta jos tämä on se endgame, olen hyvin hyvin yllättynyt. Wolt pyörittää appia jolla nakittaa kevytyrittäjä raijaaman tavaraa. Siihen rinnalle pikkumarkettien pyöritys on erikoinen avaus ja viestii siitä että yhteistyökuvioita ei ole saatu kasattua isojen toimijoiden kanssa. Ja voit olla varma että jos Wolt-marketit pärjäävät niin ainakin kotosuomessa isot elintarvikeketjut alkavat kyllä kampittamaan kaksin käsin…

Woltin bisneksen tarkastelu Suomi-näkökulmasta on vähän epäkiinnostavaa. Wolt ei kilpaile härmäläisen automarkettia suosivan perheenisän suosiosta tämän Corollan kanssa. Woltin bisnes on urbaanissa ympäristössä, jossa yksityisautoilu ja automarketit ovat pitkälti tuntemattomia käsitteitä lukuunottamatta ehkä Suomen pikkukaupunkeja. Woltilla käydään kaupassa siellä, missä raitiovaunulla ja metrollakin. Valikoimasta löytyy ainakin Alepa, K-Market ja Sokos. Kyllä nuo voi Helsingissä laskea jo “isoiksi ketjuiksi”.

Alustataloutta ei voi mielestäni kuitenkaan sivuuttaa. Niin kauan kuin isot toimijat työllistävät normaaleilla työmarkkinasäännöillä tulee Wolt omaamaan jonkinlaisen edun työvoimakustannuksissa. Näille töille kun ihan oikeasti löytyy tekijöitä. Kannustimena tuo vapaus ja sitoutumisen puuttuminen on yllättävän vahva nuorille, maahanmuuttajille ja opiskelijoille. Myös sosiaalitukien kannustinloukku tukee tällaista työllistymistä. Voit ajaa Wolttia kuusi päivää kuussa, tienata sen 300€ ja nostaa lähemmäs 700€ tukea siihen päälle. Pohjoisessa matalapalkkatyöt tehtaan liukuhihnalla tuottavat juuri ja juuri 1500€ bruttoa kuussa, tämä raskasta kaksivuoroa 20 päivää kuussa. Alkaa kuulostamaan houkuttelevalta vaihtoehdolta monelle.

Otan mitä syvimmin osaa Heikki Herlinin mielenpahennukseen, mutta olen kuullun huhun, jonka mukaan miljardöörin kyyneleet kuivuvat tavallista ihmistä nopeammin.

Mutta Heikki on myös oikeassa. Hesarin vasemmistosiipi voisi kyllä korjata titteliksi “Miljardööri”, “Esikoiskirjailija”, “Opiskelija” tai “Hallitusammattilainen”. Hmm. Ehkä “Kroisos”, jos huumorintaju sallitaan.

– Tämä olisi voinut olla oikein hyvä keskiviikkopäivä, mutta sitten tuli @hsfi ja totesi verotietojen yhteydessä, että olen mediapersoona, hän kirjoittaa.

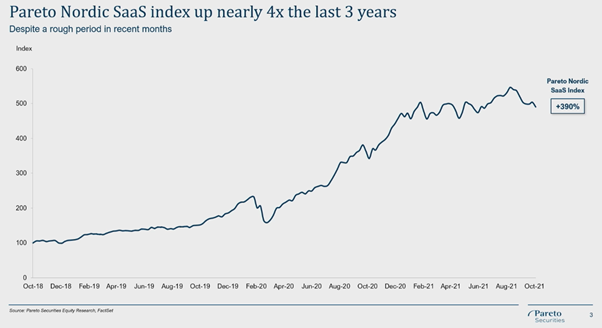

Yhtiön talouslukujakin on hyvä verrata samalla kun tuon kurssikäyrän tuo esille.

Huhtamäki voitto

2015 56 milj

2016 66milj valitsemasi kohta kurssikäyrältä

2017 268 mil

2018 248 milj

2019 293 milj

2020 302 milj

Mikä arvostuksen mielestäsi pitäisi olla yhtiöllä jonka voitto on 5x ja kurssi per tänään alle tuon vertailukohdan. En tarkistanut mahdollisia splittejä. Jos niitä on, tilanne on toki toinen.

Edit : Siis ihan kysymyksenä. 2016 arvostus oli korkea, entä nyt

Foorumin tuttu, Juha Vareliuskin päässyt sijalle 32 veropäivänä . Ja vielä pääasiassa ansiotuloilla.

Olettaen että kyseessä on sama Juha Varelius kuin Qt😅

Edit.

En ole Teslaa isommin seurannut mutta huumorilla veikkaan että siellä johtoportaan vaihtumiseen vaikuttaa ehkä enemmän Muskin kenkä kuin huono työpaikka

No, eikös henkisesti epävakaa toimitusjohtaja ole nimenomaan huonon työpaikan yksi merkki Suomessakin oli aikoinaan yksi tunnettu esimerkki, jossa etunimikin oli enne.

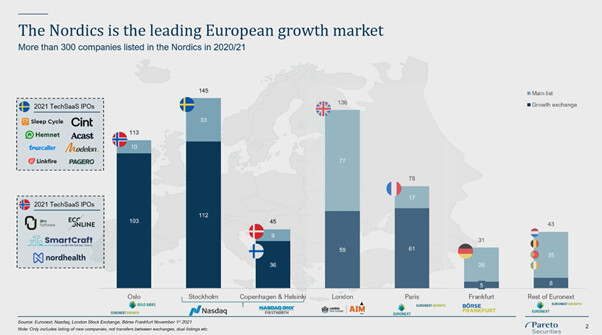

Harmi homma että tämäkin meni tosiaan pörssin ohi, mutta ehkä me saadaan sitten se Swappie tai Oura pörssiin niin päästäisiin me yksityissijoittajatkin osuudelle näistä kasvubumbtsibumeista.

Suomi tarvitsee kuitenkin lisää Paanasia ja Kuusia ja eiköhän niitä ole tulossa kun startupit kehittyvät kokoajan hirveätä kyytiä.

WOLTIN mukaan sen oma pääkonttori pysyy Helsingissä, ja siitä tulee samalla koko Doordashin kansainvälisen liiketoiminnan keskus. Kaupan jälkeen Wolt jatkaa toimintaansa nykyisellä nimellään ja tuotteellaan. Kuusi jatkaa Woltin johdossa ja hänestä tulee lisäksi Doordashin kansainvälisen liiketoiminnan vetäjä.

Kuulostaa Suomen kannalta hyvältä järjestelyltä.

”Se oli minulle henkilökohtaisesti todella tärkeää, että Wolt jatkaa suhteellisen itsenäisenä, meidän pääkonttori on Suomessa ja johto pysyy täällä. Olemme saaneet Suomelta paljon, ja koen että on meidän velvollisuutemme osallistua”, Kuusi sanoo.

Hänen mukaansa yhtiö aikoo jatkossakin palkata lisää työntekijöitä Suomessa.

”Sillä on isompi vaikutus sille, että meillä on jatkossakin varaa ylläpitää tätä hyvinvointivaltion mallia.”

Vaikka kokonaisuus on ollut tappiolla, Wolt on kertonut saavansa kussakin kaupungissa toimintansa kannattavaksi alle kuudessa kuukaudessa. Se investoi laajentumiseen, mutta ydinliiketoiminta on siis kannattavaa. Sijoittajapuhelussa Doordashin toimitusjohtaja Tony Xu kehui Woltin yksikköekonomiaa ja tehokasta pääoman käyttämistä.

Onko siihen kuitenkin jo jotain näkymää, millä aikataululla kokonaisuus kääntyisi kannattavaksi?

”En voi kommentoida muuta kuin mitä heidänkin talousjohtajansa sanoi sijoittajapuhelussa. Keskitymme edelleen kasvuun, ei kannattavuuden optimointiin”, Kuusi sanoo.