En oikein keksi oikeaa ketjua tämän tyyliselle uutiselle… liippaa EV:tä, energia-alaa jne…

3 tykkäystä

Oma Q3 kausi on mennyt ihan hienosti huonosti menneen alkuvuoden jälkeen. Alkuvuoden tappiot vihdoin kurottu kiinni ja loppuvuosi aikaa saada vuodesta voitollinen. Syksyllä lopetin veivailut ja jäädytin salkun isoimmiksi positioiksi Nokian, Stockmannin, Outokummun, Plug Powerin ja Hyzonin. Kaikilla tähän mennessä Q3 uutiset olleet positiivia ja kurssi kiittänyt. Tänään sitten näkee miten käy viimeisen kanssa.

4 tykkäystä

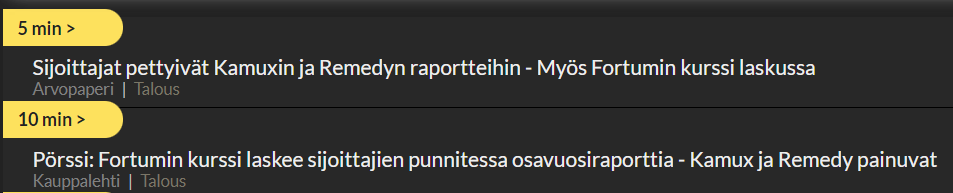

Nyt on kyllä tarjoiltu semmoista tuloskautta kruununa Remedyn ja Kamuxin pehmeet rapsat, joten voi olla ettö täytyy tänään mennä vanhalla boomerien kaavalla:

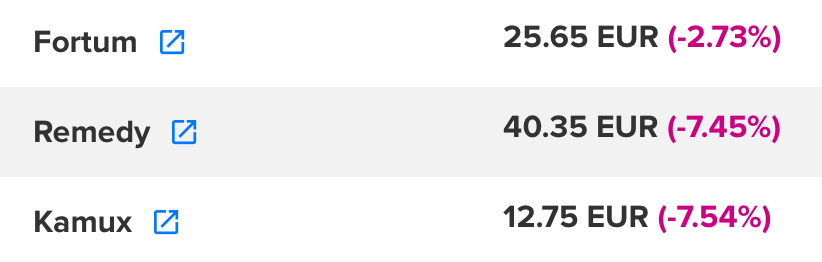

E: siinähän se on 40% salkusta otsikoissa (Kamux, Remedy, Fortum) ![]()

20 tykkäystä

OPn toimeksiannot ei taas vaihteeksi mene jonkin vian vuoksi läpi…

Yrittivät chatissa vielä ensin sanoa että johtuu kurssiviiveestä ja hinnan nousseen oman toimeksiantoni yli vaikka seurasin Nordnetin kautta kaupankäyntiä kokoajan…

14 tykkäystä

On tää kyllä hauskaa. Hyzon on kaiketi tulevaisuuden lappunen, tai niin olen asiaan syventyneiden teksteistä päätellyt. Hyzon ketju täyttyi jonkun aikaa sitten shorttirapsan päivittelystä. Rapsa oli ilmeisesti tuulesta temmattu. Hyzonilla on nähtävästi niin suuri etumatka jne. jne , positiivista tulosta ei tosin nähdä vielä aikoihin. Nyt Q-rapsan pullahtaessa kohta uunista, osta ja myy ketju täyttyy Hyzon myynneistä. Ilmeisesti kovin moni oli mukana kuitenkin vain pikavoitto mielessä. No ei tarvitse ihmetellä, miksi kurssi on pidemmän aikaa laskenut - ankkurisijoittajat loistaa poissaolollaan ehkä muuallakin kuin Suomessa.

- En tuomitse pikavoiton tavoittelijoita, koska harrastan vastaavaa toimintaa itsekin,

ja Hyzoniakin on pieni positio -

11 tykkäystä

Juu ei toimi, teki toimeksiannon sitten op-mobiilissa tai ihan selainversiossa… On tämä prkl… ![]()

3 tykkäystä

Kyllä minulla toimeksianto meni läpi ihan normaalisti OP-mobiilissa. Ei ehkä kursseja kannata seurata Nordnetin kautta, tulee vissiin viiveellä…

1 tykkäys

Itse kokeilin ihan vain testimielessä FAK-toimeksiantoa, ei mennyt sekään läpi…

Chatissa jonoa kun oisin halunnut toimeksiannon OP:n asiakaspalvelun kautta, että taitaa bugittaa muillakin.

Ottihan se salkun isoin omistus Kamuxkin sitten tänään kunnon osaridunkut. Tosin Q2-osarista otettiin -17%, joten siihen nähden tämä -7% ei ole dippi eikä mikään ![]()

Oikeastaan alkaa epäilyttämään hieman, että mistä niitä tuottoja salkkuun virtaa kun salkku on kuitenkin vain n. -6% elokuun ATHsta vaikka tämä osarikausi on ollut ihan disaster ![]()

![]() .

.

27 tykkäystä

On tuo ennen toiminut oikein hyvin kun on kirjautunut sisään ja nähnyt tarjoustasot. Kyllä ne on ihan oikein olleet kun viimeiset 40min on mennyt muilla toimeksiantoja läpi omani alta

Oma salkku ainakin sanoi “ei tunnu missään” kun QT taas vaihteeksi on +3.5% taulussa. Hyvin paikkaa tuota Kamux-Remedy tuplaosumaa. Heiluu heiluu, veivaajat veivaa.

Edit: Kah, ämpäritkin olis tänään alessa kun Inderes laski kauhontalupaa alemmalle tasolle… pitäisiköhän… ![]()

8 tykkäystä

Jotain vikaa siis OP:lla on, mutta liekö se ketään yllättää ![]()

![]()

3 tykkäystä

Tuo Kamuxin keissi mielenkiintoinen kun tavoitehinnat on tosi korkealla vrt. kurssitaso mutta odotukset markkinalla ja analyytikoilla tuntuu olevan aikalailla samat.

Eipä se olisi järkytys jos seuraavaksi analyytikko tunaa tavoitehintaa alaspäin (hieman) koska näyttää hapokkaalta saada vuoden liikevoitto targettiin. Ja sitten taas IIIK kaikki myy lappua pää märkänä. Tosin suositus tuskin muuttuu, sen verran on ns. pelivaraa.

Osasyy miksi itse otin vasta pienen siivun lisää. Otetaan isommin jos tulee tupladippi koska tavoitehintojen muutokset.

8 tykkäystä

Ei ne analyytikotkaan kristallipalloa omaa. Vaikka ennustaisi kuinka yrityksen kehityksen niin silti tavoitehinnan kanssa on aina vain nykykurssin perässä juoksemista. Nousevaan kurssiin tölkkiä potkitaan kurssin mukana ylöspäin raportista toiseen ja sitten kun se markkina päättää ettei enää kannata maksaa entiseen malliin niin sitten hilaillaan vuorostaan raportti toisen perään tavoitehintaa alaspäin kurssin perässä.

Tavoitehinnoilla pitäisi pyyhkiä ripulista p*rsettä jos suoraan sanotaan, mutta kun me sijoittajat joille tavoitehintoja ilmoitellaan tykätään niin kovasti hyvin yksinkertaisista asioista kuten joku tietty kiveen hakattu tavoitehinta tai käypäarvo niin kai noita täytyy julkaista. Veikkaan että vain murto-osa tämän hetken yksityissijoittajista on kovin kiinnostuneita jos analyytikko painaa 20% hintahaarukan käyvälle arvolle/tavoitehinnalle ja sanoo että tuossa välissä se minun arviolla on riippuen markkinan riskinottohalukkuudesta.

5 tykkäystä

Ja tähän väliin laittaa kuvakaappauksen vaikkapa koneen tavoitehinnoista a`la Erkki Vesola…

Mutta helppohan se juu on nostella tavoitehintoja jos kurssitkin vaan nousee. Mutta kyllä jokainen sijoittaja on aina itse vastuussa sijoituksistaan. Ei siinä voi tavoitehintoja tuijotella.

Edit. Ja siis tarkoitan tuolla Koneen taivoitehinnalla sitä eetä analyytikoilla on omat näkemyksesnsä. Joillain vahvat ja joillain heiluu välillä kurssitasojen mukaan

4 tykkäystä

Pitäis saada joku livechat, jossa voitas keskustella Hyzonin Q3-rapsasta 15:30->. Varmaan aika moni kuiteski meinaa seurata…

9 tykkäystä

Kaipaisin kyllä Verneriltä ad hoc Hyzonin liveseurantaa (ts luultavasti roastia), olisi hyvää sisältöä

13 tykkäystä