Nämä ihmisethän löytyvät myös somesta. En nyt halua alkaa ketään lynkkaamaan, mutta hitusen vastuuton kuva on jäänyt tuostakin touhusta, kun hehkutetaan, että tämä on kaikille mahdollista ja mekin lähdimme pakkaselta. No joo teoriassa kyllä, mutta saisi kyllä myös lyödä ne riskitkin pöytään samalla.

Itse ihmettelen tätä lukiessani, ett mistä kaksi lääkäriä, joilla on neljä lasta, löytävät ajan tällaisen toiminnan pyörittämiseen. Eivätkö he nuku lainkaan vai ovatko lapset 24/7 päiväkodissa?

Eilen aamulla indeksifutuurit kurkattuani suljin sivuston ja päätin, että tästä tulee ensimmäinen päivä, jolloin en katso päivän aikana tai sen päätteeksi pörssiä. Ai että, kun oli levollinen päivä. Tarvinnee yrittää useammin. Tänään sama ilman indeksien kurkkaamista.

Asuntojen vuokraustoiminta, hallinto ym. on ulkoistettu, mutta toki kyllähän tuo silti melko työllistävää hommaa varmasti on. Lääkäreinä voi kyllä melko pitkää viikkoa joutua tekemään, mutta toisaalta valinnanvaraakin on sellaisia työpaikkoja missä 37h/vk riittää, tai vaikka ostolääkärinä oleminen, jolloin voit määritellä itse tekemäsi työtunnit ja -päivät. Tuo tarinan mies työskentelee ainakin osittain Mehiläisellä, eli pitää “privaattia”.

Hurjalta tuntuu. Sataan vuokra-asuntoon mahtuu sen verran monta elämäntarinaa ja onnenkauppaa, että voiko tosiaan mennä niin, ettei vuokranmaksu katkea liian pitkäksi aikaa tai ettei sijoitus muutukin tappiolliseksi jossain vaiheessa? Kuinka paljon mahtaa olla joustovaraa talouden järjestelyssä, ettei pahassakaan skenaariossa lähde dominoefekti liikkeelle ja pariskunta joutuu järjestelemään asuntoportfoliotaan uudelleen ehkä jopa epäedullisella tavalla.

Kuuluiko pariskunnan suunnitelmaan jatkuva asuntojen arvonnousu? Oliko se niin, että remppasivat ensimmäisen asunnon, joten oliko tarkoitus rempata muitakin?

Artikkelia lukemalla selviää, että varsin kekseliäillä ja tavanomaisesta poikkeavilla tavoilla ovat asuntovarallisuutta hankkineet. Ovat ostaneet mm. huutokaupoista kokonaisia kiinteistöjä edullisesti, joiden hinnan välittäjä on arvottanut kuitenkin huomattavasti korkeammaksi ja täten eivät ole useassa tällaisessa pakettikaupassa tarvinneet ollenkaan omaa pääomaa.

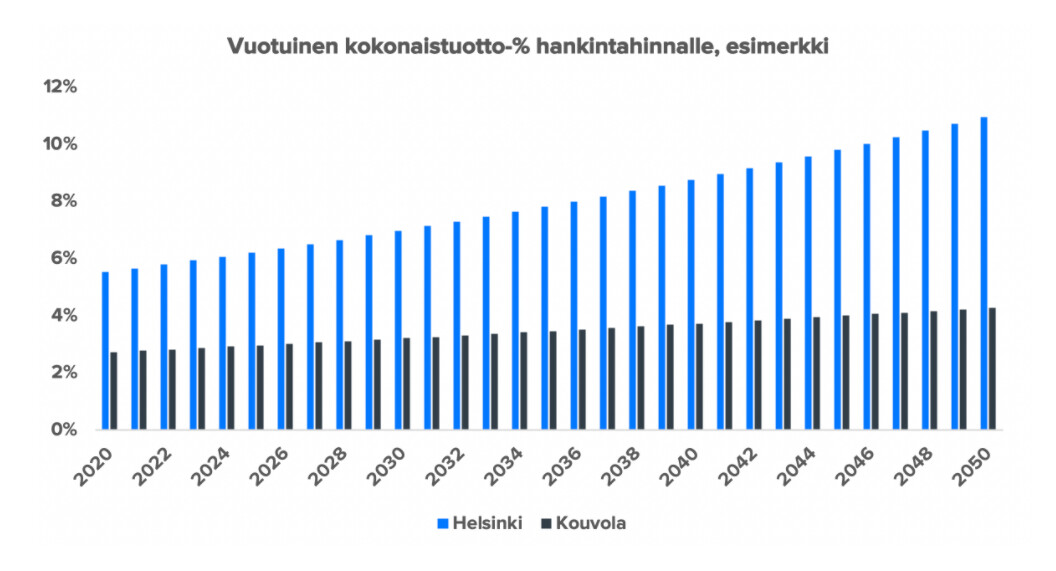

Omat vatsahapot ei kestäisi kyllä vastata miljoonien / kymmenen(?) miljoonan veloista muuttotappiokunnissa. Olen hieman epäileväinen sen suhteen kuinka hyvin nämä kohteet kävisivät jälkimarkkinoilla kaupaksi jos korot alkavat nousta ja vuokranmaksut takkuilisivat. Suomessa on viimeiset vuodet ollut kovassa huudossa omistaa yksi - kaksi sijoitusasuntoa. Minulla ei ole yhtäkään eikä tule ennen kuin tuotto-odotus on oikeasti kohdillaan. Sitä se ei ole kasvukeskuksissa ollut nähdäkseni pitkään aikaan

Klassiselta Sulo Vilenin strategialta kuulostaa - Sulokin teki erilaisia kiinteistökauppoja kun ”halvalla sai”. Jonnet tuskin muistaa joten joulupyhinä vaan katsomaan Tankki täyteen Ylestä ja hyvää opetusta huumorilla höystettynä että halpa ei ole sama kuin hyvä aina

Muistelen jostain lukeneeni, että mies tekee todella aggressiivisesti keikkalääkärin hommia ympäri Suomea, joten sieltä saanee irrotettua pitkälle kuusinumeroisen summan rahaa oy:lle vuosittain. Vaimo tuskin on ihan älyttömästi ehtinyt tehdä uraa jos mies keikkalääkärinä ja lapsia jo aika monta. Ellei sitten asu isovanhemmat naapurissa tai ole muuta vastaavaa tukevaa turvaverkkoa.

Hurun Harri haastatteli tuota Viiviä podcastissaan, joten se kannattaa kuunnella jos heidän tarina kiinnostaa.

Siitä olen ehkä hieman eri mieltä, että jos perheessä on kahdet lääkärin paperit, niin lähtökohdat on suorastaan erinomaiset, vaikka olisikin muutaman tonni opintolainaa hankittuna. Kuitenkin täystyöllisyys ja varmuudella korkea tulotaso, sekä mahdollisuus ottaa tulot suoraan yritykselle. Että se miinukselta lähteminen on vähän suhteellista.

Yleensä näissä asuntosijoitushommissa minulle jää hämäräksi tämä alun skaalausvaihe. Niin tässäkin tapauksessa. Miten päästään siihen tilanteeseen, että ensimmäisen sijoitusasunnon jälkeen vain “ostetaan toinen ja kolmaskin asunto”? Mistä tulee käsiraha, mistä vakuudet? En jaksa uskoa, että kaikki aloittavat asuntosijoittajat onnistuisivat ekassa kaupassaan niin hyvin, että seuraavaa asuntoa ostettaessa ensimmäinen sijoitus kattaisi vakuusvajeet ja käsirahan tarpeet. En tiedä onko tässä joku takaaja tai varakas taustahenkilö ollut turvaamassa selustaa, mutta ainakaan minä en ole sellaista pankkihenkilöä löytänyt, joka olisi minulle ensimmäisen sijoitusasunnon jälkeen painanut heti uuden lainan ilman uusia käsirahoja tai vakuuksia.

Inderesin ex-kiinteistömoguli Jesse kirjoitti tämän mainion blogin, jonka sanoma tulee mulle yleensä mieleen aina, kun puhutaan aggressiivisesta asuntosijoittamisesta muuttotappiopaikkakunnille:

Kunnioitettavaa päättäväisyyttä, tottakai, mutta mikä tässä huolestuttaa, on tuo joustovaran määrä. Kuinka suuri on tuottojen notkahduksen kestokyky? Mitä jos kokonainen asunto menee sillä tavalla remonttiin, että siitä tulee asumiskelvoton useammaksi kuukaudeksi? Myös vakuutusyhtiön kanssa voi tulla yllätyksiä, jos korvattavuus ei olekaan ihan niin itsestäänselvää kuin on ajatellut.

Mitä suurempi määrä asuntoja, sen suuremmalla todennäköisyydellä jotain ikävää tulee tapahtumaan.

Varmaan ei yllätä ketään, jos sanon, etten ole asuntosijoittaja. Osakesijoittajana oleminen on introvertille paljon stressittömämpi vaihtoehto

Kassavirtaa kyllä kertyy, mutta onko jotakin jätetty kertomatta? Tuo 200 tuhatta on viisi prosenttia veloista, joten korot vievät suurimman osan siitä ja lyhennyksiäkin pitäisi tehdä. Aikamoisen riskaabeli yhtälö.

“Lähdettiin miinukselta, mutta nyt ollaan vielä enemmän miinuksella!”

En odottaisi ruusuista lopputulosta, mutta voin olla väärässäkin. Riskit on järjettömät. 100 asuntoa noin nopeasti… ei ole mahdollista hankkia asuntoja joiden alueet, taloyhtiöt yms olisi todella mietitty riittävällä antaumuksella. Tai sitten omat kyvyt on kuin onkin hyvin hyvin rajalliset. Huh huh

Vaikka se ei tässä yllä mainitussa tapauksessa olekaan relevanttia (koska omistavat yhtiöt nyt käsittääkseni 100%) niin ihan käytännön yleisellä tasolla jokaiselle foorumistille vinkkinä: asunnon omistajana tai ostajana en ikinä haluaisi asua (tai sijoittaa) asunto-osakeyhtiössä jossa yhdellä taholla (tai jollain klikillä) on äänienemmistö. Kannattaa myös olla omassa asunto-osakeyhtiössä tarkkana (jos sellaisessa asuu) ettei näin pääse käymään. Tämä on ihan todellinen riski varsinkin pienemmissä yhtiöissä - ja varsinkin jos taloyhtiössä on lunastuslauseke (totta kai hieman muiden asukkaiden varallisuudesta ym. riippuen).

Varsinkin jos tällä enemmistöomistajalla on todella raskaasti vipua mukana toiminnassa, on riski siitä että houkutus lykätä remontteja hamaan tappiin käy liian suureksi ja rakennuksen kunto rapistuu (ja jos ei tuuri käy niin voi olla todella vaikea saada kaupaksi sitä omaa kämppää).

Jos sijoitustoiminta on vielä hoidettu yhtiön kautta, voi pahimmassa tapauksessa käydä todella kylmästi kun yhtiö menee vaikeuksissaan konkkaan. Olen muutaman tällaisen keissin tuttavapiirissä nähnyt ja nämä ovat aika karmeita tapauksia.

Asunnon arvonnousu ja tällä arvonnousulla vakuuksien irrottaminen? Toki tällainen himmeli myös kaatuu nopeasti.

On kyllä ehkä hitusen erikoista todeta, että jokainen pystyy samaan kuin kahden lääkärin talous. No tokihan jokainen Suomessa voi vapaasti lääkäriksi pyrkiä ja päästä kiinni huipputuloihin, mutta tällaiset heitot ovat minusta aina vähän näköalattomia. Hyvillä tuloilla myös noiden lainojen takana on hitusen enemmän pelivaraa kuin tavan tallaajalla.

Joku kaunis aamu kun luet Porin Sanomista että tämä koulu muuttaa muualle. Siinähän sulla on sitten 20 asuntoa tyhjänpanttina keskellä ei mitään muuttotappiokunnassa.

Ps. En tarkistanut mitään faktoja tämän veistelyn tueksi.

Samasta asiasta olisin huolissani ja siksi itsekin suljimme pienet yhtiöt (alle 8 osakasta) pois vaihtoehdoista asuntoa etsiessämme.

Mutta: Asunto-osakeyhtiöiden kokouksissa ei kenelläkään voi yksin olla äänienemmistöä ilman erityistä määräystä, koska Asunto-osakeyhtiölaki 809/1991 - Säädökset alkuperäisinä - FINLEX ® 6§ “Yhtiökokouksessa kukaan ei saa äänestää enemmällä kuin viidennellä osalla kokouksessa edustettujen osakkeiden yhteenlasketusta äänimäärästä, ellei yhtiöjärjestyksessä ole toisin määrätty.”

Kaverit hei… Nyt vähän asennemuutosta kaivataan täällä. Täähän on aivan sairaan magee juttu, että nuoret yrittää rakentaa itselleen erilaisen polun. Toivotaan, että tällä pariskunnalla on riskienhallinta ja laskelmat hallussa ja kaikki toimii heikon skenaarionkin tilanteessa. Toivotetaan mielummin tsempit tähän seikkailuun!

En tiedä kuinka paljon jutussa on toimittajan värikynää (toimittajathan ne lopulta määrittävät jutun muodon), mutta itse allergisoin aika pahasti näitä from rags to riches -tarinoita joissa vielä korostetaan asunnoiden määrää.

Noin 100% todennäköisyydellä jokainen sijoitusasuntojen määrällä retostelevan salkku on täynnä muuttotappiopaikkakuntien syrjäkylien huonokuntoisia asuntoja, joiden myyntihinta liikkuu jossain 20-30k paikkeilla. Olen joskus miettinyt sitä, että onko näillä asuntosijoittajilla perimmäisenä tarkoituksena vain haalia lukumääräisesti asuntoja, sen sijaan että sitä asuntosalkkua kehitettäisiin mahdollisimman laadukkaaksi. Minun mielestäni tuo on vähän sama, kuin osakemarkkinalla ostaisi senttiosakkeita ihan vain sen vuoksi, että voisi fleksata omistavansa tuhansia tai kymmeniä tuhansia yhtiön X osakkeita.

Näissä tapauksissa toistuu aina vähän sama kaava, eli kerrotaan ryysyistä rikkauksiin tarina korostaen heikkoa lähtöasetelmaa. Sitten menee HUMPS pari vuotta ja ollaan tilanteessa, jossa asuntoja on lukuisia ja samaan aikaan eletään jotain luksuselämää. Aika usein näissä toimintaan liittyy myös erilaisten verkkokurssien yms “asiantuntijuuden” myynti. Ja mikä harmillisinta, niin sitä HUMPS-ajankohdan sisältöä ei kerrota sen syvällisemmin. Okei, tämä viimeisin Hesarin juttu oli jo melko hyvin avattu, joskus on tullut luettua juttuja, joissa ei kerrota mitään miten sieltä sossun tukiloukusta/kulutusluottovelallisuudesta ponnistettiin nopeasti leveään elämään vuokranantajana.

Kyllähän tuo himmeli on sellainen high risk, high reward -strategia. Tuossa käy joko helvetin hyvin tai helvetin huonosti. Nousevia korkoja vastaan oli vissiin suojauduttu kiinteäkorkoisella lainalla, mutta mitenkähän lie tapahtuu esimerkiksi asumistukijärjestelmän mahdollisen remontin myötä, tai pidemmällä aikajaksolla muuttotappiokuntaan sijoittaessa. Minun logiikallani vuokralaisten määrä vähenee, joka antaa joko painetta vuokrien alentumiseen tai vaihtoehtoisesti vähenevä porukka hakeutuu parempikuntoihiin asuntoihin paremmilla asuinalueilla → luo isojen remonttien painetta asunnoille.

Todetaan vielä offtopicina, että myös julkkisten puolelta löytyy samanlaisella strategialla asuntosijoittavia. Ensimmäisenä mieleen tulee Jare Tiihonen ja Jethro Rostedt, jotka molemmat puhuvat innokkaasti omistamiensa sijoitusasuntojen määrästä, mutta sitten ne asunnot sijaitsevat aika eksoottisissa paikoissa. Tiihosella taisi olla hallussa jotain kokonaisia kerrostaloja Lahdesta ja Jethrolla vuorostaan Turun Lausteen lähiössä sekä niin ikään Savonlinnassa. Sen Savonlinnan suljetun kauppakeskuksen kanssa taisi olla jotain ihme hämminkiä menneenä kesänä, ovia hitsailtiin kiinni ja parkkihallissa oli metrin verran vettä Jeti muuten availi omassa elämäkerrassaan asuntosijoittamisesta sen verran, että asuntosijoittajan kannattaa ostaa asunnot lähiöstä, koska ne on siellä halvempia kuin keskustassa. Ja tässä oli se koko strategia (ainakin mitä kirjassa avattiin).

Tiedän tapauksia joissa nämä asuntosijoittajat remontoivat itse näitä asuntoja. Niistä ei tule tulevaisuudessa kun harmia, koska ne remontoidaan aina vauhdilla ja halvalla, että saadaan asunto nopeasti tekemään tuottoa. Toisinsanoen ulkopinnat tehdään hätiköiden jotta ulkonäkö olisi hyvä, mutta syvemmällä odottaa jokin suurempi pommi. Näitä jälkeenpäin remontoidessa tuototkin karisevat jo pitkältä ajalta. Toki voin olla väärässäkin, mutta omasta kokemuksesta ajattelin vain mainita