Kurssi tippuu kuin kanat orrelta?

1 tykkäys

Liito katkesi kuin kanan lento?

Täällä on tätä Qt:n valuaatiota pohdittu ja mietitty mitä on nykyisessä hinnassa sisässä. Kun tätä mietitään ja katsotaan vaikka Inderesin tulevia kasvu%, niin tuosta saa jo osviittaa odotetuista kasvulukemista. On kuitenkin hyvä huomata, että Inderesin tuottovaatimus Qt:lle on edelleen hämmästyttävän matala (6,8 %, noussut edellisessä raportissa sentään 6,4 → 6,8). On siis kaksi keskeintä komponenttia joita pitää pohtia: liikevaihdon kasvuvauhti (huomioi että tulos skaalauu ja todennäköisesti EBIT% kasvaa) JA tuottovaatimus. Kovat kasvulukemat eivät välttämättä riitä markkinalle, jos tuottavaatimus nousee. Pre-korona-ajassa Qt:lle sallittiin ihan eri EV/S -lukemat ja tuottovaatimus oli paljon korkeampi. Toki yhtiön tarina on tästä edennyt massiivisesti oikeaan suuntaan ja siten liiketoiminnan riskejä on vähentynyt ja osa kertoimien venymisestä/tuottovaatimuksen laskusta on perusteltuakin.

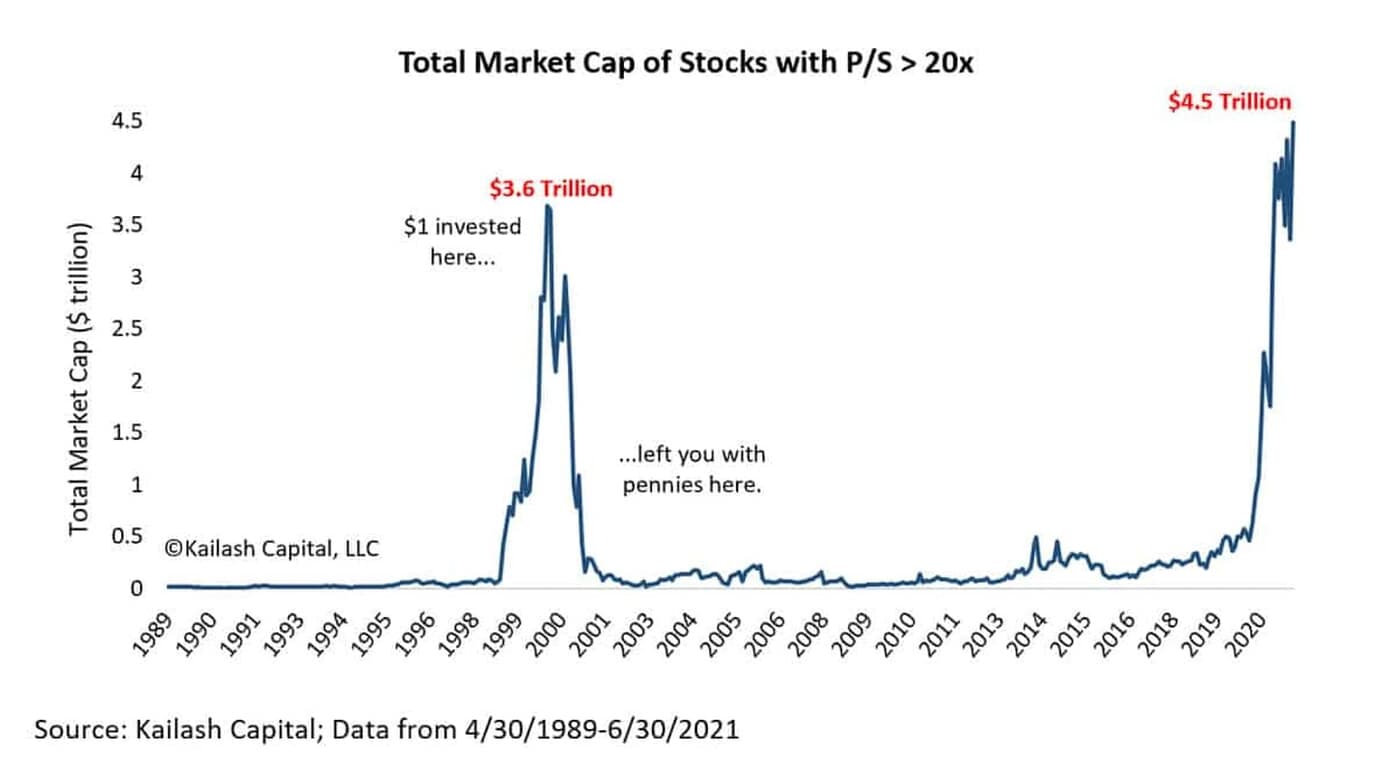

Mielestäni oheinen kuva on hyvä noteerata pohtiessa Qt:n valuaatiota ja sisällä olevia odotuksia. Kuva ei valitettavasti ihan tuore ole ja näistä lukemista on tultukin jo alas selvästi.

Kyllä mielestäni on syytä pitää perusskenaariona sitä, että tämä tilasto “neutralisoituu” entisestään, mikä tarkoittaa Qt:n kohdalla myös sallitun EV/S-kertoimen laskemista. Qt kuitenkin varmasti jatkossakin arvostetaan verrokkiryhmänsä parhaimmistoon, ellei liiketoiminta romahda alta. Eli en toisaalta usko mihinkään EV/S 5-10x arvostukseen lähiaikoina.

Nykyisellä kurssihinnalla ja 2021 liikevaihdolla P/S on reilu 22x. Inderesin ennustetulla 2022 liikevaihdolla P/S tälle vuodelle reilu 15x. Mielestäni todennäköiseen kasvuun nähden Qt ei ole kallis, mutta ottaen huomioon nykyisen matalan tuottovaatimuksen ja korkean verrokkiryhmän arvostustason, näen osakehinnassa edelleen pientä laskupainetta. Nämä kaikki oletuksella, että liiketoiminnassa ei tule isoja muutoksia suuntaan tai toiseen vaan homma etenee raiteillaan.

38 tykkäystä

Jos tuossa seinällä on kuumekäyräsi, niin taidat olla jo parempaan päin. Paranemisia!

12 tykkäystä

Tähän muuten hauskana knoppitietona: Stock Act joka kielsi senaattoreilta ja kongressiedustajilta sisäpiiritietoon perustuvan kaupankäynnin säädettiin vasta 2012 - tätä ennen nämä lait eivät heitä käsittääkseni lainkaan koskeneet ![]()

Nykyäänhän näin ei perjaatteessa saisi tehdä ja kaikki kaupat tulisi ilmoittaa 30 päivän sisällä, mutta valvonta on käytännössä lähes täysin omaehtoista ja rikkomisesta voi käsittääkseni lähinnä maksaa pienen sakkomaksun myöhästyessä (tästäkin voi hakea vapautusta). Lisäksi usein perheenjäsen tai jonkinlainen “blind trust” johon perjaatteessa edunsaajalla ei pitäisi olla lainkaan kontaktia tai päätösvaltaa tekee näitä kauppoja ja voidaan kysyä miten hyvin tuo oikeasti toteutuu ![]()

Pitääkin paneutua asiaan itsekin tarkemmin: kongressiedustajien peesailuhan voisi olla jopa ihan hyvä strategia varsinkin energiasektorilla tai näissä isoissa teknoissa joilla on potentiaalisia monopolioikeudenkäyntejä ym. tulossa (joskin tuo raportoinnin läpinäkymättömyys ja lagi vähän tätä vaikeuttavat). ![]()

2 tykkäystä

Poistin kuvan kun sen oli tarkoitus peilata kauhua laskussa. Tajusin hetken päästä että kuva ei vastaakaan momentumia.

Toki juuri näin.

Mutta silloin kun annetaan osakevinkkejä sille porukalle jonka toivotaan kääntyvän lottoajista sijoittajaksi, olisi mielestäni silti syytä pitää vähän sordiinoa päällä yksittäisistä osakkeista, eikä suositella sellaisia jotka ovat jo kertoimilla mitattuna erittäin “viritettyjä”, eivätkä kestä yhtään kauneusvirhettä tai makroympäristön muutosta heikompaan suuntaan. Kyllä siitä aika huono kokemus tulee, kun yhtäältä puhutaan varmasta 9 % vuosituotosta, ja yhtäkkiä onkin QT: ta salkussa ja taulussa -30 %.

Tätä lähinnä tarkoitin, ja onhan tämä vähän off topic. Mutta itselläni menee nämä “huippusijoittajien osakevinkit” joita on nykyään Kauppalehti, Taloussanomat jne aivan täynnä, vähän tunteisiin. Kansankapitalismi on hieno asia, mutta nämä sen mukanaa tuomat gurut vinkkeineen sen nurja puoli.

6 tykkäystä

Komponenttipulan poistuminen on jo pitkällä; saatavuuden paraneminen ulottuu jo kynttilöihinkin.

2 tykkäystä

Luulin että TA-tyypeillä on niitä käytössään loppumattomat varastot ![]()

1 tykkäys

Itsellänikään ei viime viikolla nordnetissä toiminut kynttilägraafit, asetuksiin taisi jäädä nämä päälle ja eilen sitten ne vihdoin vaihtuiva kynttilöiksi. Joten vika taisi olla nordnetissä tai komponenttipulassa.

2 tykkäystä

Oho: Vanha tuttu Siltronic, sattaa olla että Globas wafers ei saa ostotarjoustan hyväksytyksi. Ratkeaa tammikuun lopussa. Mielenkiintoista. pääseeköhän sitä taas ostamaan tai myymään.

1 tykkäys

Täytyypä laittaa seurantaan, itse tulkitsin tilanteen vaan niin, ettei Siltronic ollut vielä saanut tietoa Global Wafersilta, oliko tarjous hyväksytty mutten lukenut kunnolla juttua kyllä. Jos kurssi vaikka hieman pakittaisi ostotarjouksen hinnasta alas, niin voisin kyllä lähteä yhtiön kyytiin uudemman kerran.

eikö siinä sanota, että viranomaiselta ei ole saatu askelmerkkejä miten se saataisiin läpi?

Siltronic and GlobalWafers said that during recent discussions with the ministry they had “not received any information as to whether and under which conditions a clearance … for the public takeover of Siltronic AG by GlobalWafers may be issued”.

Siltronic said the Ministry had also “not communicated specific commitments or conditions, under which a clearance decision … could be issued.”

GlobalWafers secured a majority stake in Siltronic last year and initially hoped to have the transaction, which aims to create the world’s second-largest maker of 300-millimetre wafers, wrapped up in late 2021.

Siltronic sale to GlobalWafers in limbo as German approval outstanding | Reuters

Toisaaltahan tuossa ei myöskään sanota, että viranomainen olisi sitä hylkäämässäkään. Voi olla, että pidetään vaan radiohiljaisuutta aika viime metreille, ja sitten hyväksytään, who knows… Mutta toivotaan että kauppa menee reisille ja osake romahtaa houkuttaville tasoille, pitkään peliin mielestäni hyvä lappu, jos hinta on oikea ![]()

Se, että toistat edellisen viestin sisällön ei tuo mitään uutta keskusteluun.

1 tykkäys

yllättävää että Quupan kurssi ei reagoinut positiivisesti mainoksien lisääntymiseen. 1,5 sitten kurssi olisi pompannut tuosta uutisesta 15%. its the sentiment

8 tykkäystä

Lähteiden mukaan Venäjä evakuoi Ukrainan suurlähetystöään…

Saako “War Chest” uuden merkityksen, pitäisiköhän painottaa salkkua Amerikanserkun isot pyssyt valmistaviin firmoihin…

2 tykkäystä

Sijoittajan autocorrect? Pitikö evaluoi olla evakuoi?

4 tykkäystä

Kyllä ![]()

Tosin, evakuointi usein seuraa tilanteen evaluointia ![]()

4 tykkäystä

Siis saatko nordnetin mobiilisovelluksella kynttilät näkyviin? Ei minulla ainakaan edes ole sellaista vaihtoehtoa.