Inderes.fi

Analyysipalvelu

Mallisalkku

InderesTV

Osakevertailu

Osakesijoittaminen

Inderesin kahvihuone (Osa 4)

Yleinen

EskiMaisa

Maaliskuu 19, 2022, 6.25pm

4737

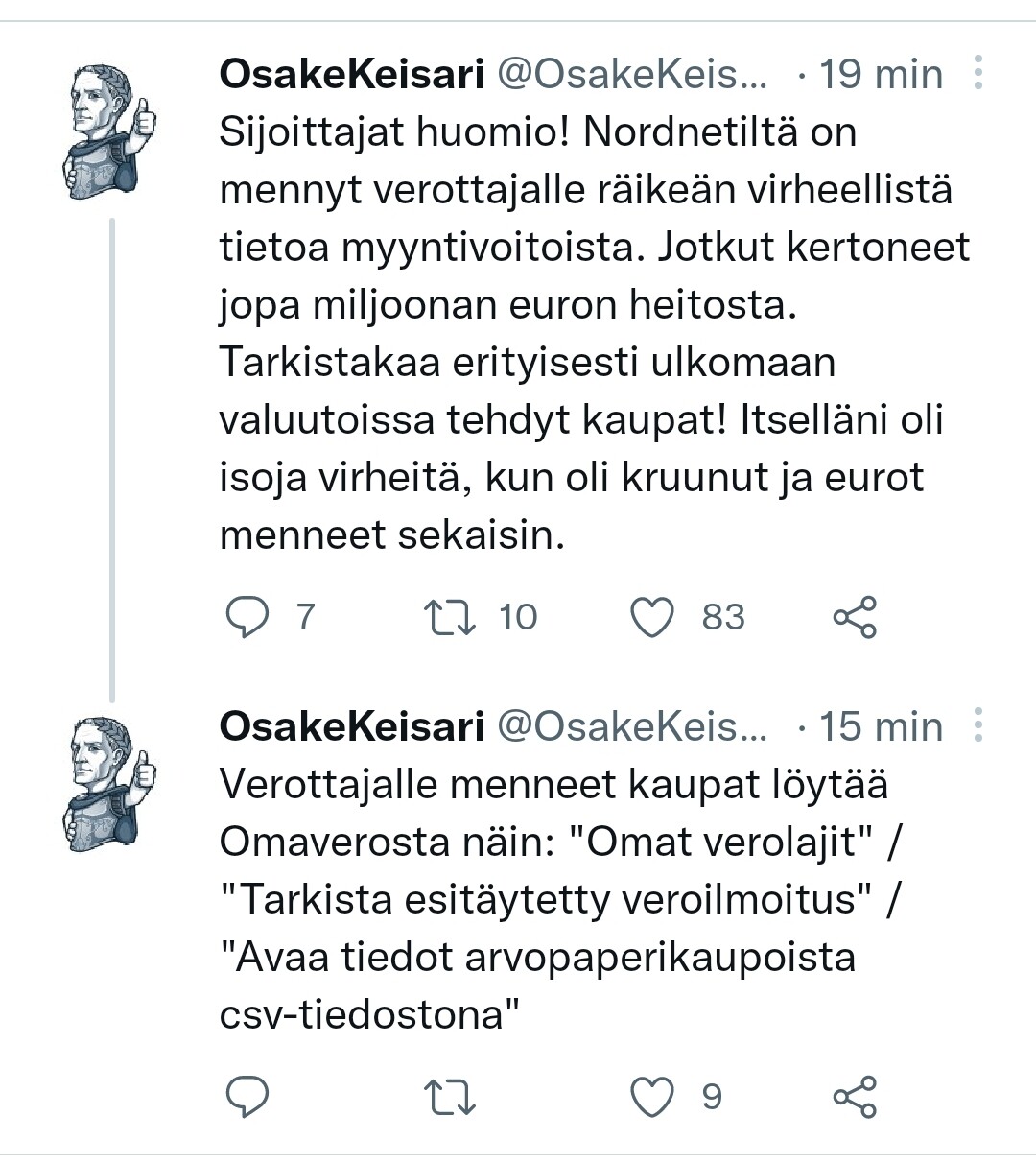

Kannattaa olla tarkkana

Screenshot_20220319_202406

1080×1212 196 KB

Omia en viel oo katsonut.

68 tykkäystä

Keskustelua välittäjistä

Verotus osakekaupoissa

Keskustelua välittäjistä

näytä viesti ketjussa