Veikkaan että koko foorumi olis halunnu olla kärpäsenä katossa… ![]()

Veikkaan että koko foorumi olis halunnu olla kärpäsenä katossa… ![]()

Autenttista livekuvaa on onneksi tarjolla.

Itse kun heitän noppaa, niin melkein aina tulee kolmonen.

Lokakuussa 2021 kyselin (kurssi lähellä 180 euroa)

![]()

“Oliko se P/E vielä yli 200?

200 vuotta on kohtalaisen pitkä aika.”

Mikähän se P/E on nyt kurssi lähestyy 80 euroa?

Joku ilkeämielisesti totesi viime kvartaalin luvuista että on kirjoja oli sen verran rukattu että johto pääsee täysille tulospalkkioille. Tämän päiväisistä luvuista voisi ”vannoa” ettei ollut aivan päätön teoria.

Vähän oli kitkerän makuinen tämä kahvikuppi, toivotaan että seuraava olisi parempi ![]()

![]()

![]()

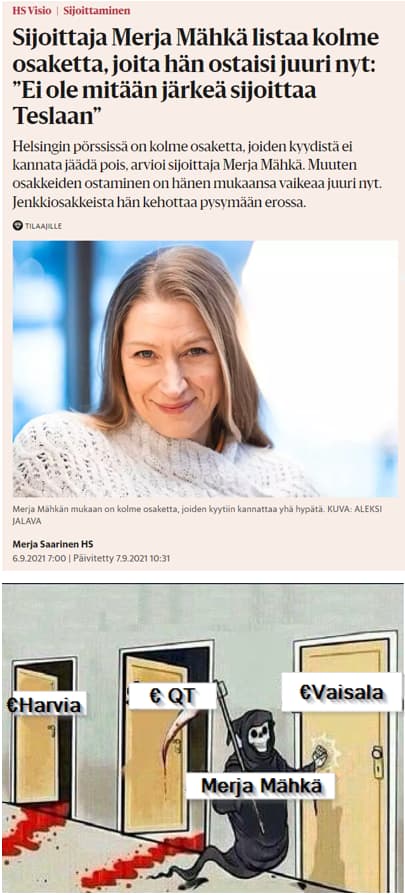

QT:n palstalta liputettiin ulos:

Harvia, Revenio, QT-group; kaikilla saman tyyppinen kuvaaja (5v). Näistä kahden ympärillä on palstoilla ollut sellainen hype, että olen onneksi pysynyt erossa. Olen samaa mieltä, että noin QT:lle 60€ tai vähän alle olisi sellainen hinta, jolla voisi lähteä mukaan (Harvialle 20€. Reveniosta luovun, kun hinta on lähellä satasta). Tämä ihan vaan sen takia, että yli 60:n on niin paljon muita, ehkä parempia vaihtoehtoja.

Oletko sitä mieltä, kun vertaat omenaa ja päärynää, että kuusikymppiä on omenasta kallis ja kolmekymppiä päärynästä halpaa? Eikä ole väliä sillä että omenoita voit saada 5 kpl ja sitruunoita 20 kpl. ![]()

Sori vaan, mutta jotenkin taustasta tulee mieleen saksalainen yökerho ja kädessä olevasta esineestä tulilanka. Ilme on alistunut, kun kaikki menee päin… Kuvassa mies, jota v#¤%aa enemmän kuin ketään maailmassa ikinä. Tai sitten on psykopaatti, joka salaa itsekseen nauttii tilanteesta.

No, jälkeenpäin on tietysti helppo huudella, mutta viime syksynä vielä taisi olla jonkinlaista kuplan poikasta pörssissä. Useatkin perinteiset kuplan merkit täyttyivät, ja yksi niistä on juuri Mähkän kaltaisten “sijoittajagurujen” täysin vastuuttomat sijoitusvinkit maamme luetuimmassa julkaisussa.

Enkä viitsi käydä väittelemään asiasta, mutten kyllä voi käsittää, miten Revenion nykyiset arvostuskertoimet olisivat jotenkin perustellusti terveemmällä pohjalla. Ei noita kolmea yhtiötä oikein muutenkaan voi verrata, paitsi ehkä juuri viimeisten vuosien kurssikäyrän osalta.

En tiedä lohduttaako tämä ketään ja kirjoitan nyt tänne Kahvihuoneelle, koska en ole QT-asiantuntija, vaikka olen lukenut firmasta täältä foorumilta ja Inden materiaaleista sekä vähän muutenkin.

Oma mielikuvani on, että tätä firmaa pidetään monin eri tarvoin hyvänä firmana; skaalautuva, tehokas, muita edellä oleva firma, jolla teknistä etumatkaa ja jolla on pääpiirteittäin mennyt kaikki putkeen jne. Jotain probleemia toki on, niin kuin ihan kaikilla ja hurjana kasvufirmana luonnollisesti heilahtelee paljon, mikäli esimerkiksi alitetaan odotuksia. Jos olen ymmärtänyt yhteisön parviälyn ajatukset oikein, niin isossa kuvassa tulevaisuus näyttää hyvältä. Mikään ei ole koskaan ikinä varmaa… ainakaan sijoittamisessa, muutenhan tämä olisi helppoa. ![]()

Pahoittelut “mutkat suoriksi” teepussiaforismianalyysistäni ja tsempit kaikille meille, jotka ovat ottaneet pataan viime aikoina! ![]()

Anteeksi mutta voisitko tarkentaa

Pörssiin voisi laittaa sellaisen lapsilukon ettei kauppoja pääse tekemään ellei tajua että yksittäisen osakkeen absoluuttinen hinta on täysin merkityksetön asia. Eri firmoilla on täysin eri määrä osakkeita ulkona ja niitä vastaan on täysin erilaiset bisnekset (likevaihto, omaisuus jne.) ja koska osake on osuus noista niin yllättäen koska osakkeiden määrä ei ole vakio, hinta voi olla ihan mitä vaan.

Tuolla yllä yritin antaa tästä yksinkertaistetun esimerkin.

Hyvä idea olisi kyllä laittaa jokin pikku testi ennen kuin pääsee ostamaan osakkeita. No onhan näitä kevyitä kyselyitä esim. Nordnetilla.

Eli jos QT nyt tekisi 10:1 splitin ja yhden osakkeen arvoksi muotoutuisi näin ollen ~9€, kauhoisit sitä salkkuun kaksin käsin koska “halpa”? Joskus meinaa pää räjähtää tällä muuten niin laadukkaalla foorumilla ![]()

Ehkä vaikea alustus, jos 100 € on kallis ja 1 € halpa eri yhtiöiden osakeanalyysinä?

Onhan tää hienoa kun koko päivä kiire töissä ja kuulet että Nokia on ylittänyt ennusteet, hyvä osari jne ja kun töistä pääset kotiin niin menet vilkaisemaan kurssia ja se on -4,80%. Ei ihan mene omaan järkeen, mutta pääasia että yhtiöllä tuntuu olevan homma hanskassa ja homma menee eteenpäin niin lopulta aika huoleton olo.