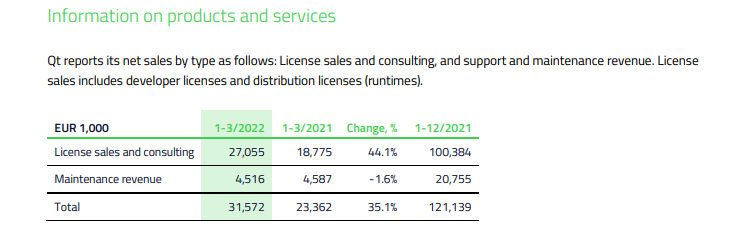

Lisensseissä ihan hyvää kasvua: 44,1%

edit.

edeltävään kvartaaliin nähden kuitenkin -14%. noh, kvartaalien välillä on heiluntaa, kuten varelius muistuttelee tasaiseen tahtiin

Lisensseissä ihan hyvää kasvua: 44,1%

edit.

edeltävään kvartaaliin nähden kuitenkin -14%. noh, kvartaalien välillä on heiluntaa, kuten varelius muistuttelee tasaiseen tahtiin

Korjatkaa, jos olen väärässä mutta:

Eikö Qt:n ongelma ole ollut “liian hyvä” kannattavuus? Tarkoittaen sitä, että rekrytointitahti on ollut liian hidas, minkä vuoksi tulos on ollut turhan hyvä. Pienempi kannattavuus kertoo siitä, että yhtiö kykenee edelleen investoimaan liiketoimintaansa, mikä toivottavasti jyrkentää liikevaihdon “lätkämailamaista” kehitystä tulevaisuudessa? Lopulta myös tulos kasvaa eksponentiaalisesti, kun henkilöstökulujen kasvu hidastuu ja ydinliiketoiminnan skaalautuva liikevaihto tulee käytännössä lähes kokonaisena tulosriville?

Itselle kannattavuus on tässä kokoluokassa toissijaista ja tärkein seurattava on liikevaihdon kasvu.

It-alalla yksittäinen työntekijä alkaa tuottamaan ihmisestä ja työtehtävästä riippuen vasta 1-3kk rekryämisen jälkeen.

Ehkä ymmärrän termin “skaalautuvuus” jotenkin väärin, mutta siis olen käsittänyt että idea olisi siinä, että resursseja EI tarvitse lisätä myynnin kasvaessa tai varsinkaan myynnin kasvun suhteessa.

Tämähän ei ole kuitenkaan IT-palvelusektorin yritys, jossa nämä uudet heput alkaisivat tuottamaan (1-3 kk viiveellä) tasaista tuntilaskutuskatetta. Sen takia ihmettelen, että kuinka skaalautuvaa tämä liiketoiminta nyt sitten lopulta on. Siis tilanne nyt Q1 (v/v): henkilöstö +40,3% ja LV +35,1%. Varmasti tämä pomppu tasoittuu pidemmällä aikajänteellä, en sitä epäile, mutta kyllä minua ihmetyttää, miksi “skaalautuva” bisnes tarvitsee henkilöstön lisäystä +40%.

Olet oikeassa mutta käsittääkseni QT:n bisneksestä vain pieni osa on työtuntien myymistä, lisenssimyynnin pitäisi skaalautua todella rajusti koska uuden lisenssin “kustannus” on about nolla.

En minäkään ihan ymmärrä miksi tämä bisnes ei skaalautunut paremmin Q1:llä. Ja tällä arvostustasolla ei tarvita montaa ihmettelijää kun kurssi rommaa jo.

Eikös Q1:lle panostettu myynnin vahvistamiseen “Investoimme erityisesti myyntiorganisaation vahvistamiseen, mikä tukee kasvustrategiaamme”

Skaalautuvassa softabusineksessa käsittääkseni myyntiä pitää kasvattaa sitä enemmän, mitä enemmän potentiaalinen markkina kasvaa. Vaikka kehittäjien määrä ei tarvitsisikaan samassa suhteessa kasvattaa

Näinhän se on ja nyt kun kasvu oli vaan 35 pinnaa ja henkilöstön määrä kasvoi vuoden takaiseen enempi on toi tietty ihan validi pointti. Ei toki tarkoita, et loppuvuosi menis samoin ja tätä lupailtiinkin parantuneena kannattavuutena vuoden mittaan.

Tässä vielä nopea kommentti ![]() kasvu oli tosiaan selvä lyhyen tähtäimen pettymys, vaikka kvartaalivaihtelua Qt:lla toki on paljon. Kannattavuudesta en olisi huolissaan, kasvuinvestoinnit eivät tule yllätyksenä - korkeakatteisen kasvun jääminen ennusteista tulee vaan rajusti läpi tulosriville.

kasvu oli tosiaan selvä lyhyen tähtäimen pettymys, vaikka kvartaalivaihtelua Qt:lla toki on paljon. Kannattavuudesta en olisi huolissaan, kasvuinvestoinnit eivät tule yllätyksenä - korkeakatteisen kasvun jääminen ennusteista tulee vaan rajusti läpi tulosriville.

Onko toi lausunto sellainen josta voi haastaa oikeuteen?

Tämä kaikki voi olla vain kvartaaliheiluntaa yksi iso kauppa osunut vahingossa q1/21 ja yksi iso kauppa mennyt ohi q1/22 ja se on siinä. Olen toki ymmärtänyt että QT tekisi enemmän jatkuvaa pientä kauppaa eikä isoja kakkuja tyylin 1 miljoona per asiakas olisi. Jos tekee enemmän pikkukauppaa niin olisin huolestunut.

Viime vuonna Varelius taisi useaankin otteeseen (etenkin sen maagisen Q2 jälkeen) “varoittaa” siitä, että kvartaalivaihtelua tulee olemaan niin liikevaihdon osalta kuin kannattavuudenkin osalta eikä kannata tuijottaa pelkästään yksittäisen kvartaalin lukuja.

Oli mielestäni ajan kysymys, milloin tulee yksittäinen kvartaalipettymys lukujen osalta. Mielestäni tänään on se päivä.

Qt:n tiedotustilaisuudesta kuultua.

Juha on luottavainen, että hankintoja nähtäisiin tänä vuonna.

“I’m pretty confident that we will see acquisitions this year.”

suorana webcast-lähetyksenä osoitteessa

https://cloud.webcast.fi/qt-group/2022-0428-qt-q1

Esityksen kalvot:

pari poimintaa Juhan yhteenvedosta vielä. Ei sanatarkkoja sitaatteja.

“very clear customer need for your products”

“Current customers are expanding their qt use when they see how good product Qt is”

“In this year the Russia attack will affect. Some components are made in Ukraine. China lockdowns may affect to your ability close deals in China.”

“Customers have to think beyond this difficult time. Some of clients have difficulties. We operate in three continents.”

“I’m not only speaking about chip shortages, there are also logistical problems.”

Rahastonhoitajan näkemys

Minun mielestäni tämä on selkeästi ensimmäinen aito osaripettymys. Kun kurssi tuli tuolta 180e tonttiin osarin jäljiltä, niin vaikea sitä tulosta varsinaisesti oli pettymyksenä nähdä. Ne olivat ihan hyvät numerot, mutta odotukset olivat ihan epärealistiset.

Sen sijaan tämän päivän luvut ovat oikeasti alitus. 30% y-toy kasvu valuuttakorjattuna ei riitä, tuohon ohjeistukseen pitäisi päästä. Kyllä mulla riittää luottoa että liikevaihdon kasvulukemat saadaan koko vuoden osalta hinattua 40% tienoille. Kannattavuudesta en ole kyllä huolissaan niin kuin @Antti_Luiro tuosa myös jo sanoi.

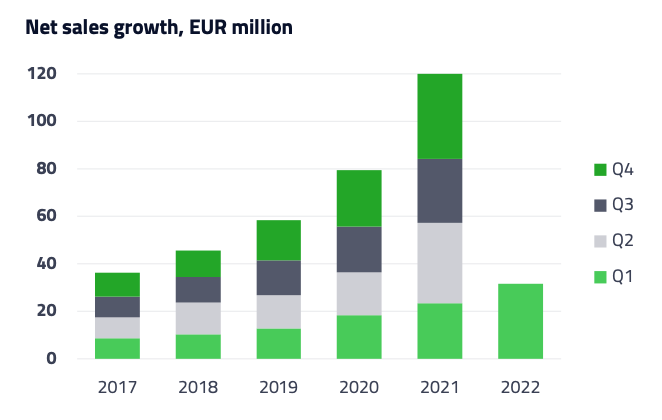

Tosta aiemmin linkatusta materiaalista kun haarukoi q1:n osuutta koko vuodesta

ni tekis mieli päätyä ennustamaan, et tosiaan ihan ohjeistuksessa ollaan.

“Can you repeat the question please? The voice quality here in the studio is not the best one.”

Olisikohan aika siirtyä Otavan studiosta erääseen toiseen…? ![]()

juha taisi sanoa, että uskoo tämän hetken tiedoilla qt:n päätyvän todennäköisemmin ohjeistuksen ylä- kuin alalaitaan liikevaihdon osalta.

Siinähän odottelet, voi mennä hetki

Minä puhun nyt liiketoiminnan numeroista, en arvostuksesta. Kuten sanoin, niin liiketoiminnan lukuja katsoessa tämä oli mielestäni ensimmäinen pehmeä kvartaali. Se edellinen sukellus johtui mielestäni vain ihan päättömistä markkinoiden odotuksista. Minä olen tälläkin foorumilla useaan otteeseen kritisoinut hintaa kun se oli tuolla 140-180e tasoilla. Eikä vieläkään absoluuttisilla numeroilla halpa.

Arvostukseen liittyen, on hyvä pyöritellä omia laskelmia tarkkaan. Esim. analyytikoille on tyypillistä, että Qt:n kaltaisen yhtiön kasvua lähestytään seuraavasti: lähivuodet 1-3v kova kasvua ja sen jälkeen hyvin maltillista kasvua.

Minä ihan rehellisesti uskon, että Qt:lla on aito mahdollisuus kasvaa kovaa paljon kauemmin mitä vaikka Inderesin rapsassa ennustetaan. Jos tällaisia laskuja sitten löisi DCF-laskuriin, niin tulisi jo ihan järjettömiä lukemia. Tässä se osakepoiminnan pihvi onkin. Uskotko johdon kykyyn allokoida tulevat kassavirrat järkevästi kasvuun? Uskotko yrityksen kilpailukykyyn tällä kasvavalla markkinalla?

Qt:n kaltaisen firman valuaatiota jos lähestyt P/E-mittarilla, niin et pääse ikinä kyytiin. Liiketoiminnan etenmisestä riippuen tämä voi olla erinomainen ostopaikka, tai sitten osake vielä ainakin puolittuu jos tämän kvartaalin pettymys onkin ensisignaali oikeista ongelmista. Näkemystähän tässä osakepoimijana itse kukin ottaa kun tekee valintoja.

EDIT: En tarkoita tällä nyt @Dissidentti sinua, mutta tästä P/E asiasta tuli mieleen näin yleisesti, että minulle on tässä viime vuosina syntynyt vaikutelma että monet eivät ehkä ihan täysin hahmota mikä tuo luku oikeasti on ja mikä sen käyttökelpoisuus on eri firmojen kohdalla. Kun mietitään firman X valuaatiota, niin pitää tietää tosi hyvin firman liiketoimintamalli, kohdemarkkina ja todennäköisyydet eri kasvuskenaarioista, että voidaan tehdä järkeviä päätöksiä siitä, että minkälaisilla mittareilla arvostusta lähestyy. Tuntuu siltä, että jotku ihmiset tuijottavat vain tätä P/E mittaria. Valuaation määritäminen on todellisuudessa hyvin paljon monimutkaisempaa.

Alle 10€/osake tarkoittaisi siis toteutuneella (v. 2021 oik.) EPS:llä alle 10x P/E:tä Qt:lle. Käytännössä jos oletat tuon alle 10€/osake olevan edes vähän realistinen, niin silloin oletat, että Qt:n tuloksen kasvu tyssää kokonaan vuoteen 2021. Ja DCF:n taivuttelu siihen asentoon, että saisit Qt:n osakkeen arvoksi jonkin arvon, joka ei antaisi erittäin isoa upsidea alle 10€ osakekurssilla vaatii jo aikamoista taivuttelua Excelissä, ainakin analyytikoiden arvioihin nähden, jotka kuitenkin seuraavat firmaa työkseen, eli ymmärtävät yhtiöstä ja osakemarkkinoista hyvinkin paljon. Erittäin mielelläni kuulisin kyllä perustelut sille, että miksi oletat alle 10€ osakekurssin olevan millään tasolla realistinen ilman indeksien yli viidenkymmnenen prosentin syväkyykkäystä ![]()

Mulle riittäis omien arvonmäärityslaskelmien jälkeen jo 60€ ![]()