juha taisi sanoa, että uskoo tämän hetken tiedoilla qt:n päätyvän todennäköisemmin ohjeistuksen ylä- kuin alalaitaan liikevaihdon osalta.

Siinähän odottelet, voi mennä hetki

juha taisi sanoa, että uskoo tämän hetken tiedoilla qt:n päätyvän todennäköisemmin ohjeistuksen ylä- kuin alalaitaan liikevaihdon osalta.

Siinähän odottelet, voi mennä hetki

Minä puhun nyt liiketoiminnan numeroista, en arvostuksesta. Kuten sanoin, niin liiketoiminnan lukuja katsoessa tämä oli mielestäni ensimmäinen pehmeä kvartaali. Se edellinen sukellus johtui mielestäni vain ihan päättömistä markkinoiden odotuksista. Minä olen tälläkin foorumilla useaan otteeseen kritisoinut hintaa kun se oli tuolla 140-180e tasoilla. Eikä vieläkään absoluuttisilla numeroilla halpa.

Arvostukseen liittyen, on hyvä pyöritellä omia laskelmia tarkkaan. Esim. analyytikoille on tyypillistä, että Qt:n kaltaisen yhtiön kasvua lähestytään seuraavasti: lähivuodet 1-3v kova kasvua ja sen jälkeen hyvin maltillista kasvua.

Minä ihan rehellisesti uskon, että Qt:lla on aito mahdollisuus kasvaa kovaa paljon kauemmin mitä vaikka Inderesin rapsassa ennustetaan. Jos tällaisia laskuja sitten löisi DCF-laskuriin, niin tulisi jo ihan järjettömiä lukemia. Tässä se osakepoiminnan pihvi onkin. Uskotko johdon kykyyn allokoida tulevat kassavirrat järkevästi kasvuun? Uskotko yrityksen kilpailukykyyn tällä kasvavalla markkinalla?

Qt:n kaltaisen firman valuaatiota jos lähestyt P/E-mittarilla, niin et pääse ikinä kyytiin. Liiketoiminnan etenmisestä riippuen tämä voi olla erinomainen ostopaikka, tai sitten osake vielä ainakin puolittuu jos tämän kvartaalin pettymys onkin ensisignaali oikeista ongelmista. Näkemystähän tässä osakepoimijana itse kukin ottaa kun tekee valintoja.

EDIT: En tarkoita tällä nyt @Dissidentti sinua, mutta tästä P/E asiasta tuli mieleen näin yleisesti, että minulle on tässä viime vuosina syntynyt vaikutelma että monet eivät ehkä ihan täysin hahmota mikä tuo luku oikeasti on ja mikä sen käyttökelpoisuus on eri firmojen kohdalla. Kun mietitään firman X valuaatiota, niin pitää tietää tosi hyvin firman liiketoimintamalli, kohdemarkkina ja todennäköisyydet eri kasvuskenaarioista, että voidaan tehdä järkeviä päätöksiä siitä, että minkälaisilla mittareilla arvostusta lähestyy. Tuntuu siltä, että jotku ihmiset tuijottavat vain tätä P/E mittaria. Valuaation määritäminen on todellisuudessa hyvin paljon monimutkaisempaa.

Alle 10€/osake tarkoittaisi siis toteutuneella (v. 2021 oik.) EPS:llä alle 10x P/E:tä Qt:lle. Käytännössä jos oletat tuon alle 10€/osake olevan edes vähän realistinen, niin silloin oletat, että Qt:n tuloksen kasvu tyssää kokonaan vuoteen 2021. Ja DCF:n taivuttelu siihen asentoon, että saisit Qt:n osakkeen arvoksi jonkin arvon, joka ei antaisi erittäin isoa upsidea alle 10€ osakekurssilla vaatii jo aikamoista taivuttelua Excelissä, ainakin analyytikoiden arvioihin nähden, jotka kuitenkin seuraavat firmaa työkseen, eli ymmärtävät yhtiöstä ja osakemarkkinoista hyvinkin paljon. Erittäin mielelläni kuulisin kyllä perustelut sille, että miksi oletat alle 10€ osakekurssin olevan millään tasolla realistinen ilman indeksien yli viidenkymmnenen prosentin syväkyykkäystä ![]()

Mulle riittäis omien arvonmäärityslaskelmien jälkeen jo 60€ ![]()

Quutti on laadukas kasvuyhtiö. Luultavasti suurin osa palstalaisista on tästä samaa mieltä. Mutta kasvuosakkeen hinta. Se ei kestä pienintäkään tulospettymystä. Eikä muutakaan pettymystä laskumarkkinoilla. Kasvuyhtiöt ovat nimenomaan alttiita laskusuhdanteessa osakekurssin laskulle pienistäkin pettymyksistä. Sijoittaessa pitää ottaa huomioon yrityksen tilanne ja markkinatilanne. Pelkästään yleinen markkinatilanne on senkaltainen, että tulevaisuuden voitot pitää olla lähempänä kuin P/E-luvulla 113 on. Kestää siis 113 vuotta, että yritys maksaa osakkeen hinnan voitolla takaisin. Riippumatta nyt siitä, että kyseessä on ns. “peräpeili P/E”. Yleinen markkinatilanne: Sirupula, komponenttipula, inflaatio, Ukrainan sota, korkea yksityinen ja julkinen velkaantuneisuus Suomessa ja maailmalla. Korot tulevat nousemaan ja rahan lainaaminen on yhä kalliimpaa. Maksimaalinen ~10 vuoden setelielvytys, (+ muut elvyttävät toimenpiteet jne) niin että setelipainokoneen laakerit hehkuvat punaisina. Yli 10 vuoden ennätysmäinen ja yhtäjaksoinen eufoorinen nousukausi takana. Tässä siis pintaraapaisu näistä yleisistä häiriötekijöistä, joilla ei ole mitään tekemistä itse yksittäisen yrityksen hyvyyen kanssa. Qt laadukas yhtiö kuten sanoin. Ostoon sitten alle kympillä ![]()

Lisäys: Minusta tuo alle kympin hinta vaan kuulostaa niin hyvältä. Kuka sitä varmasti tietää meneekö se alle kymppiin. Jokainen tehkööt omat johtopäätökset ja sijoitukset. Annan yhden neuvon. Muistakaa hajauttaa, ettei ole kaikki munat samassa korissa ![]()

Ilmeisesti kyseinen 10€/lappu oli vain ”heitto” ilman sen kummallisempaa arvonmääritystä. Ikään kuin karhun tuuletus, kun osake syöksyy.

Qt tykitti takaisin maaliskuun pohjille ja jälleen omistajat voivat kehua omistavansa huipuista puolittunutta lappua. ![]()

Tämä ei kuitenkaan ole vielä teknologiaskenen viime aikaisen kehityksen kontekstissa vielä mitään: melko moni osake on pudonnut jopa 70-90 %. Myös Facebookin kokoiset monopolistiset jättiläiset ovat puolittuneet.

Monilla rysähtäjillä yleisesti ottaen tuntuu a) kasvunäkymät muuttuneen vaisummiksi, esim. ecommerce (esim. Etsy, Shopify) tai kotoilujutuissa (retail osakkeet, Peloton, Netflix) perusteellisella tavalla. Samalla kulurakenteet on tapissaan kun aiemmin on varauduttu isoon kasvuun, tai joudutaan varautumaan: esim. Netflix joutuu investoimaan rajusti lisää pitääkseen tilaajat palvelussa. Siten b) niiden kannattavuusnäkymät ovat myös kosahtaneet.

Qt:ssa ei tällaisia murheita ole, ainakaan käsittääkseni. ![]()

Kannattavuuden kuuluukin olla kasvupanostuksia lisätessä heikompi. Nämä panostukset, etenkin myyntiverkostoon, pitäisi kuitenkin maksaa itsensä lupaavasti takaisin. Kilpailua on, mutta yhtiön juoksu on niin nopeaa että se ei jää paikallaan polkemaan vaan kasvaa muuttuvassa maailmassa. Yhtiö on edelleen softabisnes, mikä lähtökohtaisesti tarjoaa hekumallista kannattavuutta. Monet pandemia-ajan bumtsibumeista eivät ole puhtaita tekkibisneksiä, joillain voi olla suuriakin investointeja sisältöön tai ihan fyysisiin juttuihin. Qt:n muiden siivellä kasvamisen tarina viivästyy komponenttipulan ja nyt mainittujen logistiikkaongelmien takia varmaankin, mutta se on edelleen siellä ![]()

Nämä nyt omia hajatelmia kun olen viime aikoina selaillut useiden kosahtaneiden teknojen rapsoja ja tänään nyt tämän vekkulin papereita. Antin raporttia odotellen.

110e ja osta. Aika lailla odotusten mukainen hiustenleikkuu tavoitehinnalle, mutta markkina tietty jo leikkasi tänään kurssia (moottorisahalla saksien sijaan) niin ettei tarvinnut suositusta muuttaa.

Odotuksiin nähden huono tulos, mutta vuoden ohjeistus on ennallaan ja firma on ostohousut jalassa tänä vuonna.

Softan skaalautumisesta sen verran, että teknologiat kyllä skaalautuvat, mutta kehitys välttämättä ei. Asiakkuuksien lisääntyessä ylläpitoa ja tukea tarvitaan enemmän. Kun organisaatio kasvaa, niin se alkaa kaivata managereita ja muita käsienheiluttelijoita. Uusien osa-alueiden ramp up vaatii työn uudelleenjärjestelyä, testausta yms. Saatetaan liikkua enemmän tuntemattomilla vesillä. Uusien tekijöiden mukaansaanti on todella hitaampaa kuin luulisi. Työtä voi joutua opettelemaan useamman kuukauden ennen kuin on täysin tuottava jäsen.

Komponenttipulan vaikutus varmaan riippuu paljon asiakkaasta. Desktop -juttuja se tuskin kovin hidastaa, mutta sulautetummissa projekteissa (Qt for MCU esim.) voi viiveet olla pitkiä. Ja ne viiveet tuntuvat johtuvan tällä hetkellä milloin mistäkin palikasta.

Ehdin jo pettyneen viestin raapustella toisen ketjuun ja vähän mollasin Inderesin analyysiakin. Anteeksi siitä. Kävin vetämässä hetken happea ja taidan suunnitella jonkin osto-ohjelman. Euromääräisesti aika pieni sijoitus, mutta kun tehdään niin tehdään täysillä.

Ylläoleva on aika mutua ja omaan kokemukseen perustuvaa. En ehtinyt avata osaria vielä itse.

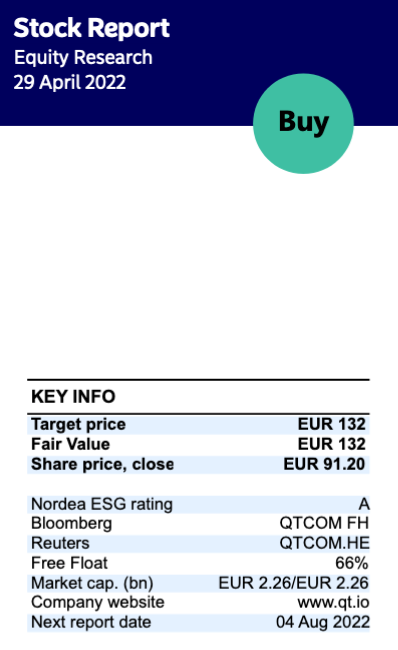

Nordea julkaisi päivitetyn Qt-analyysinsä. Suositus pysyy OSTA-tasolla, tavoitehinta tarkentuu 132 euroon (edellinen 145 €).

Analyytikon kommentit Qt:n Q1-tulokseen liittyen. ![]()

Kiitos hyvästä viestistä! Listaat mielestäni hyviä ja realistisia huomioita, kuinka hyvin skaalautuvaa tuo kasvu on, tai mitä hidastimia tuloskasvulla sittenkin on. Itsellekin toimiala on omakohtaisesti hyvin tuttu, ja senkään vuoksi en ole pystynyt viimeisen vuoden aikana jakamaan kaikkein optimistisimpia “bumtsibum”-näkemyksiä siitä, kuinka myynti vain raketoi taivaaseen ja “koska tämä nyt on täysin skaalautuvaa lisenssimyyntiä, ei kannattavuudesta tarvitse välittää”.

Yllä analyytikko totesi, ettei lyhyen aikavälin kannattavuus ole erityisen tärkeää (ei sanatarkka sitaatti), ja olen siis täysin samaa mieltä tästä! Ainoa omassa pohdinnassani relevantti seikka on, millaista kannattavuutta tämä yritys pystyy ylläpitämään terminaalissa, ja siihen tämä huoleni henkilöstömäärän lisäyksestä +40 % liittyi. Tietysti, jos tällä tiimillä sitten tehdään jollain aikajänteellä vaikkapa 400 % kasvu, niin sitten ei huolta! Mutta jos henkilöstöä jatkossakin pitää lisätä tällaista tahtia ja sitten tarvitaan “managereita ja käsienheiluttelijoita” vielä edellistenkin päälle, niin epäileviä tuumailuja se minussa herättää.

Tämä ei tietenkään tarkoita, etteikö Qt olisi aivan loistava yritys ja erinomainen sijoitus, vaan pikemminkin sitä, että kaltaiselleni epäilevälle Tuomaalle kohde ei ehkä ole sopiva. Se kertoo toki enemmän minusta sijoittajana ja riskisietoisuudestani kuin yrityksestä itsestään. Todennäköisin skenaariohan on juuri se Vernerin kuvaama, että se kannattava kasvu sieltä tulee kyllä, vaikka ottaisi hieman odotettua pidemmän ajan. ![]()

Työntekijämäärä on toki noussut merkittävästi aiemmasta. Qt:n tuotteen skaalautuvuus tulee kuitenkin hyvin esiin jos vertaa Qt:n työntekijämäärää (555) esimerkiksi markkina-arvoltaan samassa kokoluokassa painivaan TietoEvryyn, jolla 23 000 työntekijää.

Qt lla karkeasti liikevaihtoa per työntekijä 216 000 euroa

TietoEvryllä liikevaihto per työntekijä 123 000 euroa (korjattu)

Tämäkään ero ei vielä selitä täysin arvostuskerroin eroja näiden yritysten välillä, mutta tämä kehitys tulee jatkossa vain jatkumaan Qt:n eduksi jos mitään täydellistä mahalaskua ei Qt:n strategiassa nähdä.

Erinomainen havainnollistus! Mutta kun jäin ihmettelemään TE:n alhaiseksi esittämääsi liikevaihtoa (tuollahan ei osta edes sitä leipää voin alle), eikö oikea luku olisi 2823 M€ / 23 000 = 123 000 euroa?

Joo olet oikeassa, katsoin vahingossa vain Q4 lukuja. Onneksi ei teoria kokonaan romuttunut:)

Muistutus realiteeteistä taisi jo tulla hieman aikasemmin, kun kurssi on 180e → 100e

Ennustus.

110e ja osta muuttuu ensi kvartaalissa taas 90-100 ja osta.

Chartti kertoi jo omaa tarinaansa ja markkinat odotti selvästi tälläistä tulosta, yleensä pettymysten sarja tulee putkissa ja voittoputki myös. Hinta karkasi kuplahinnoille 2021 ja nyt on aika jäähdytellä kertoimia.

Keskuspankkien QT-steroideilla tekee myös oman osansa näihin koviin kasvuyhtiöihin, eikä sitä pääse karkuun edes Qt group.

Ja joo tiedän, että osari oli operatiivisesti todella vahva, pitää vaan osaa suhteuttaa realiteetteihin ne myös hinnassa, näkymissä ja odotuksissa eri markkinaosapuolilla.

TietoEvry ei ole hyvä vertailukohde, koska se on käytännössä alihankkija. Se tarvii ison työntekijämäärän tuollaiseen tulokseen ja kasvu vaatii lisää lihaa myllyyn. Riippuu toki projektista. Firmat, joilla on omaa IP:tä, ovat erillaisessa asemassa.

Minua hämää näissä pitkäntähtäimen ennusteissa se, että yrityksen hyvin varhaisessa vaiheessa vedetään se jana yläviistoon koilliseen, ehkä olisi parempi olla varovaisempi lähestymistapa, vasta vuosien positiivisen vireen jälkeen vetää se jana koilliseen ja sittenkin vähän alentaa kulmakerrointa. Osa näistä kasvuyhtiöistä lentää rähmälleen kuraan hyvästä alusta huolimatta.

Hyvä vire on tainnut jatkua jo muutaman vuoden. Jos ennusteista tekee liian varovaisia, ei tavoitehinta heijasta riittävästi sen tämän hetkistä osakkeen arvostusta eikä näkymiä.