Olin päätoiminen Flutter kehittäjä edellisen 9-12kk. En enään. Käytän Flutteria edelleen harraste projekteissa. Target lähes poikkeuksetta Android, mutta olen myös testannut Win11 x86 sen jälkeen kun se tuli viralliseksi targetiksi Flutter 2.10:ssa. Nyt Flutter siis elää sitä seuraavaa “major” releasea 3.0:aa.

Flutterista ei ole tuettua virallista armv8 tai vastaavaa julkaisua. Armv8 on tärkeä luku itsessään koska se on kovin yleinen ARM-version tehokkaissa embedded ratkaisuissa. Esim RPi 4 on armv8 pohjainen kuin myös NP:n iMX8. Sen sijaan kaksi epävirrallista julkaisua löytyy. Se on olemassa näppäränä flutter-pi joka on paketoitu snap-paketiks Raspille. Tämä on melko lelu. On myös olemassa eLinux pohjainen joka voisi alkaa olla teknisesti melko lähellä sitä mitä kehittäjä työkaluiltaan ja teknologia stäkiltään vaatii.

Tässä on muutama ongelma Flutterin kannalta. Maturiteetti, virallinen tuki ja roadmap kehitykseen.

Virallinen Flutter on jo lähtökohtaisesti hieman kiusallisessa paikassa, sillä se hakee kovasti muotoaan ja päivitys nopeus on kovin suuri. Flutter 2->3 muutoksenkin aikana tuli useita ns “rolling” päivytyksiä, jotka muuttivat useita hyvin fundamentaalisia asioita koko applikaation flown kannalta. Tämä oli minulle kehittäjänä pirun ikävää kun se työllisti kun pitää refactoroida koodia. Tälläisissa asioissa on aina “switch over period” jolloin sekä vanhaa että uutta tapaa tuetaan. Se yleensä kestää n-kpl päivityksiä. Flutterin korkea päivitys nopeaus itsessään lyhentää tätä ikkunaa jonkin verran ja se pakottaa kehittäjän aktiivisesti pitämään pakettinsa kunnossa.

Flutter on hyvin samanlainen monen muun modernin korkean tason kielen/teknologian kanssa että se tukeutuu kovasti 3. osapuolen paketteihin. Tarvitset BT:tä? Lataa BT paketti. Tarvitset teknologian X apia? Lataa paketti. JS:llä tämä on npm. Flutterissa pub (pub.dev). Tämä johtaa omaan kasaan ongelmia ja ratkaisuja. JS:n kehittäjät tietää miten tuskastuttavaa on kun päivittää omaa koodiaan ja yhden paketin vaatima versio rikkoo toisen. Se että saa toista sataa pakettia matchaamaan toistensa kanssa on työmaa. Flutterin kanssa ongelma ei onneksi ole ihan näin paha mutta aiheuttaa sekin kovasti rajotteita.

Esimerkkinä: Pub.dev:ssä paketti kertoo heti mitä targetteja se tukee. Hyvä esimerkki monenkin ongelman suhteen on nykyään Flutterin ainut oikeasti käytettävä BT kirjasto (flutter_reactive_ble | Flutter Package). Tämä paketti tukee vain iOS ja Anrdoid paketteja. Jos haluat tehä saman codebasen x86:lle Win10:lle niin se on voivoi. Ei onnistu. Käytä win-apia ja nyt käytössäsi on 2 eri BT kirjastoa. Target onkin nyt iMX8 prossu, joudut itse kirjottamaan koko BT moduulin suoraan prosessorin HAL:n päälle tai suoraan rekkareihin. Tämän työ joutuu tekemään usein muillakin työkaluilla mutta yksi Flutterin hyvistä puolista syötiin heti pois. Lisäksi koska virallinen tuki puuttuu niin on turha toivoa että joku sen tekisi sinun puolesta.

Paketti oli ennen sellaisen firman kuin Polidean ylläpitämä. Firma x osti tämän firman ja uudelleen järjesti resursseja niin että paketin ylläpito lopetettiin. Meni yllättävän kauan aikaa että Philips jatkoi projektia tällä uudella nimellä. Itse törmäsin ongelmaan juurikin tämä paketin kanssa. Mikäli Philips ei olisi jatkanut kehitystä ja ylläpitoa olisi minulla vaihtunut koko projektin teknologia samantien Kotlin ja Swift koodiksi. On strategisesti melko vaikea rakentaa kestävää tuottetta huteran pohjan päälle. Onneksi Flutter:n koko ympäristö kokonaisvaltaisesti on parantunut ja jatkaa paranemista. Maturiteetti korjaa ongelmaa.

Virallisen tuen puute on isoin ongelma. Sen puute tekee Flutterista strategisesti riskialttiin kohteen kehittää oikeasti isoja projekteja. Roadmap kertoo tulevien plattareiden olevan OSX ja Linux. Sen jälkeen isoja kysymysmerkkejä. Win julkaisua odotettiin 3+ vuotta. Tähän asti tuetut ja tulevaisuudessa tuettavat ratkaisut ovat vähälukuisia ja melko rauta kaukaisia. Korkeamman tason abstraktioilla on vältytty monin tavoin siltä että ei tarvi tietää tasan mikä Intelin tai Qualcomin prossu tai Nvidian kortti koneessa on. Kun siirrytään embedded puolelle alkaakin rauta konfiguraatioita sekä sitä myötä targetteja olla useita. Homma leviää käsiin kun pitää tukea Broadcomin, NXP:n, MediaTek:n tuhat ja sata eri sirua. Se mistä Flutter tulee ja mihin se on mennyt en näy kovin todennäköisenä tai koko projektin kannalta hedelmällisenä alkaa tuomaan Flutteria rauta tasoon. Se on yksinkertaisesti liian työlästä sillä core-teknologialla ja kehitys flowlla mille Flutter on rakennettu. Mahdollista se on toki. Ehkä jokin RedHat tyyppinen tilanne voi olla mahdollista että jokin firma alkaa ylläpitämään open source ratkaisuja Flutterille joiden target on vaikkapa iMX8.

Vielä Qt:n verrattuna. Boot to Qt on tehokkain ja paras tapa ajaa Qt:ta postauksen kokoisissa laitteissa. Raspin tapauksessa voisi jo argumentoida että standard Linux pohjalla alkaa olla perusteltua mutta iMX8 puolestaan ei. Uboot bootloader (tai vastaava) ja Qt sen päällä on suoraan laitteelle rakennettu karsittu custom Linux joka takaa tehokkaan resurssien käytön ja hyvät suoritusarvot. Flutter pyörii Dart VM:n ja tulkin läpi. Dart VM ja tulkki on hyvä tulkiksi. Ei tosin täydellinen. Selkeästi parempi kuin esim Python joka on absoluuttinen runtime tavutettu kieli mutta häviää C/Rust-akselille komeasti. Varsinkin matalssa päässä Dart VM vaatii niin korkeaa over headia raudalta että se ei ole kannattavaa. Toki ongelmaan voi aina korjata kaasulla (paremmalla prossulla yms) mutta jossain vaiheessa hinta alkaa olla liian kova.

Flutter on hyvä teknologia. Sille on jopa ilo kehittää. Ja sillä saa suhteellisen paljon aikaan. Mutta se ei ole pyhä ratkaisu kaikkeen. Vasara on hyvä lankkujan kiinnittämiseen nauloilla, pirun huono kiinitämään samat lankut yhteen ruuveilla.

Lisäksi täällä noussut keskustelu jo aikasemmin Flutterin asemasta emoyhtiö Googlen kannalta. Mielestäni Flutter on vielä/tällähetkellä strategisesti vaarallinen vaihtoehto teknologiaksi. Olen tästä monet kerrat jutellut työkavereiden ja asiakkaiden kanssa. Flutter on Googlelle virkistyskassan kokoinen pyöristysvirhe tuloksessa. Kun Googlen CTO napsauttaa sormea niin koko roska menettää pohjan. En usko että Flutter siihen kuolee mutta kehitys pysähtyy varmasti seinään. Mielestäni olisi koko maailmalle edukasta jos Flutter yhtiöitettäisiin omaksi puljuksi. Se pienentäisi Flutterin riskiä alustana ja parantaisi sen uskottavuutta. Qt sen sijaan ei ole muuta kuin oma firmansa. Tälläistä ongelmaa ei ole ja tekee Qt:stä kokonsa, uskottavan road mapin ja historian takia merkittävästi paremmaksi ratkaisuksi.

Kiitos @luettelo erittäin kattavasta ja selkeästä vastauksesta. Hienoa, että saatiin asiantuntijan näkökulmia aiheeseen liittyen. Tämä selkeytti paljon.

Ihan mielenkiintoinen tapahtumaketju, kun Qt:n Peter Schneider kirjoitti blogin vapaan lähdekoodin ohjelmiston kokonaiskustannuksista. Tämän jälkeen viime vuoden QT-lähettilääksi valittu Burkhard Stubert veti herneen venttiiliin, koska koki Peterin kirjoittaneen harhaanjohtavasti ja kirjoitti omalle sivulleen vastineen missä aika vahvoinkin sanan kääntein kritisoi Peterin blogitekstiä. Myös KDE:n ja Mersun softatalo Mbitionin Eike Hein kävi blogin kommenttikentässä korjaamassa Peterin väitteitä. Tämän jälkeen Burkhardin tekstin kommenttikentässä Peter yritti vielä selitellä ettei pyrkinyt vertailemaan Qt:n lisenssivaihtoehtoja vaan muistuttaa että myös vapaan lähdekoodin ohjelmiston käyttö aiheuttaa kuluja.

Kannattaa lukea nuo tekstit ja niiden kommenttikentät, jos haluaa hyvän tietopaketin varsinkin Qt:n käyttämästä vapaan lähdekoodin lisenssistä ja mitä sen käyttö suhteessa kaupalliseen lisenssiin tarkoittaa. Tai no Peterin teksti nyt oli vain nättiin pakettiin verhoiltu yritys saada vapaan lähdekoodin käyttö näyttämään huonomalta kuin se onkaan. Tai kuten Burkhard asian muotoilee:

The result is meaningless, as he doesn’t look at the complete system and as he constantly moves the goal posts of the comparison. The whole post is a thinly veiled pitch to make Qt LGPLv3 look bad and expensive compared to Qt Commercial.

Muutama näistä teksteistä löytyvä tiedonmurunen mikä voi kiinnostaa Qt sijoittajaa:

Eike Hein:

Coming from the world of complex embedded automotive projects, I see the % of open source in our systems steadily go up over time - and they’re not driving the per-product costs that concern us today.

Burkhard Stubert:

We don’t have to provide the Installation Information (anything required to build a modified Qt version, install and execute it on the device) for B2B products like tractors, excavators, trucks, professional appliances and medical devices used in hospitals or in medical practices. That’s why the majority of manufacturers of industrial machinery chooses Qt LGPLv3.

Some of the world’s largest car and home-appliance makers have no problem using Qt LGPLv3.

25 vuotta Qt:n kehityksen parissa joista 22 vuotta Trolltechissä, Nokialla, Digialla ja viimeiseksi Qt:lla töitä tehnyt Lars Knoll otti lopputilin ja siirtyy uusien haasteiden pariin. Toimi Digialla ja Qt:ssa viimeiset 10 vuotta CTO:na.

Löytyisikö täältä apua, kun oma pääkoppa ei toimi. Olen pohdiskellut QT:n kertoimia ja tässä yhteydessä olen miettinyt yhtiön luonnetta. Quuttia kuvataan monesti yhtiöksi, jonka bisnes on helposti skaalautuvaa. Minä ymmärrän helpon skaalautumisen softabisneksessä siten, että kehitetään tuote, josta muodostuu alussa suuret kehityskulut. Kun softa on valmis, tätä softaa voidaan myydä rajattomasti asiakkaille ja ainoat kulut ovat sitten myyntikulut ja pienet ylläpito- ja päivityskulut. Kassa ja kannattavuus kiittää.

Katsoin Inderesin videon viiden vuoden takaa, jossa Rautanen avasi Quuttia sijoituskohteena. Videossa todettiin, että tuote on jo todistettu ja ainoa haaste on nyt myynti. Rahaa tarvitaan myyntikoneiston kasvattamiseen.

Kuitenkin tässä vuosien mittaan Quutin kannattavuus on säilynyt suhteellisen samana ja henkilöstöä palkataan paljon vuosittain. Tämä laittoi pohtimaan, että pitäisikö Quutin kertoimet määritellä tavallisen IT-palveluyhtiön mukaan, joiden kasvu perustuu käytännön käsiparien lisäämiseen eikä puhtaasti hyvän tuotteen skaalaamiseen.

Ainakin Quuttia sisältävien tuotteiden myynneistä tulevat jakelulisenssit ovat korkeakatteisia ja niiden myynnin lisääntymisen pitäisi nostaa kannattavuutta. Ne ovat ilmeisesti olleet hieman holdissa pandemian ja tuotantoketjujen ongelmien vuoksi.

Qt skaalautuu jo nyt. Viisi vuotta sitten se oli tappiolla. Nyt tukevasti voitolla.

Niin kauan kun firma panostaa kasvuun niin skaalautuvuus ei näy suoraan, mutta kyllähän softaa myyvä talo näkee kulujensa suhteen liikevaihtoon jossain vaiheessa jäävän jälkeen.

100 koodaria voi koodata tuotteen ja sen voi ostaa 100 tai 1 000 000 asiakasta ilman merkittäviä lisäkustannuksia. Tottakai yhtiöllä on sitten vielä iso myyntiväki.

Jakelulisenssit on tähän päälle vielä ihan överi skaalautuva elemetti.

Eikä unohdeta, että siellä voi olla tulevaisuudessa myös Digital Advertising -tuotteita palvelussa. Niiden ansaintalogiikasta on puhuttu viimeisissä webcasteissakin ja se voisi olla esim. niin, että Qt:n asiakas luo graafisen käyttöliittymän (esim. juoma-automaattiin), johon se haluaa lisätä mainoksen (esim. limpparifirman) ja Qt sitten laskuttaa työkalullaan tehdystä mainoksesta esim. cost per click, cost per view tai jotakin vastaavaa. Q4-webcastissa taidettiin puhua cost-per-jotain -ansaintamalleista, nyt Q1-webcastissa %-osuus liikevaihdosta.

Juha myös sanoi, että jos Digital advertising ei tuota lähitulevaisuudessa (oliko seuraavan 18 kk aikana tjsp.) jo jonkinlaista selkeää liikevaihtovaikutusta, niin sitten se ajetaan alas ja kokeillaan jotain muuta. Mutta että se, mistä ei tulla koskaan luopumaan, on pyrkimys laskuttaa Qt:lla rakennettavien tuotteiden elinkaari. Oli se sitten mainoksilla tai jollain muulla.

Tuo jos mikä on hyvin skaalautuvaa bisnestä.

Lainaan vielä yhtä viestiäni alkuvuodelta, taisi olla Q1-webcastin jälkeen:

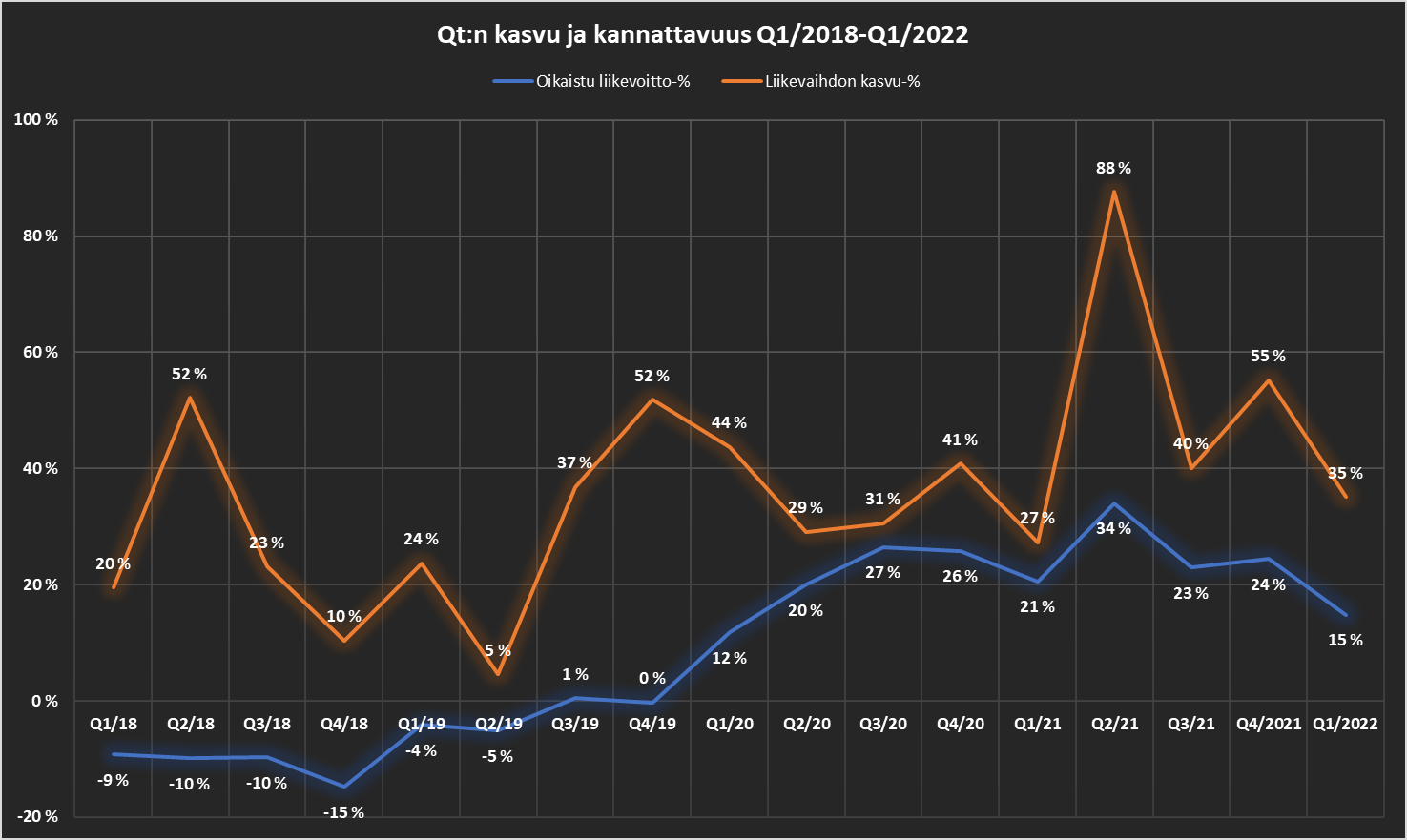

Vanhasta laajasta raportista otettu kannattavuus, en tiedä miten tämä on pysynyt suhteellisen samana ellei katso vain 2020 ja 2021 kun kannattavuudet oli 21% ja 24% grraafin jälkeen. Mutta silloinkin 2020 kannattavuutta nosti se kun ei päästy pitämään QT world summitteja tai ostelemaan myyjille lentolippuja jne…

Hyvää pohdintaa. Lähtökohtana voisi ajatella että softatuote ei ole koskaan “valmis”: se vaatii jatkuvaa ylläpitoa, korjausta, kehitystä, testausta. Tuotteen paisuessa löytyy koko ajan enemmän korjattavia bugeja. Asiakkaiden lisääntyessä vaaditaan lisää tukihenkilöstöä ja tuoteominaisuuksia. Myynniltä ja markkinoinnilta vaaditaan lisäponnisteluja kun “helpot” asiakkuudet on poimittu ja kilpailu kovenee. Samalla kilpailu kovimmista softatekijöistä ei ole ainakaan helpottumassa.

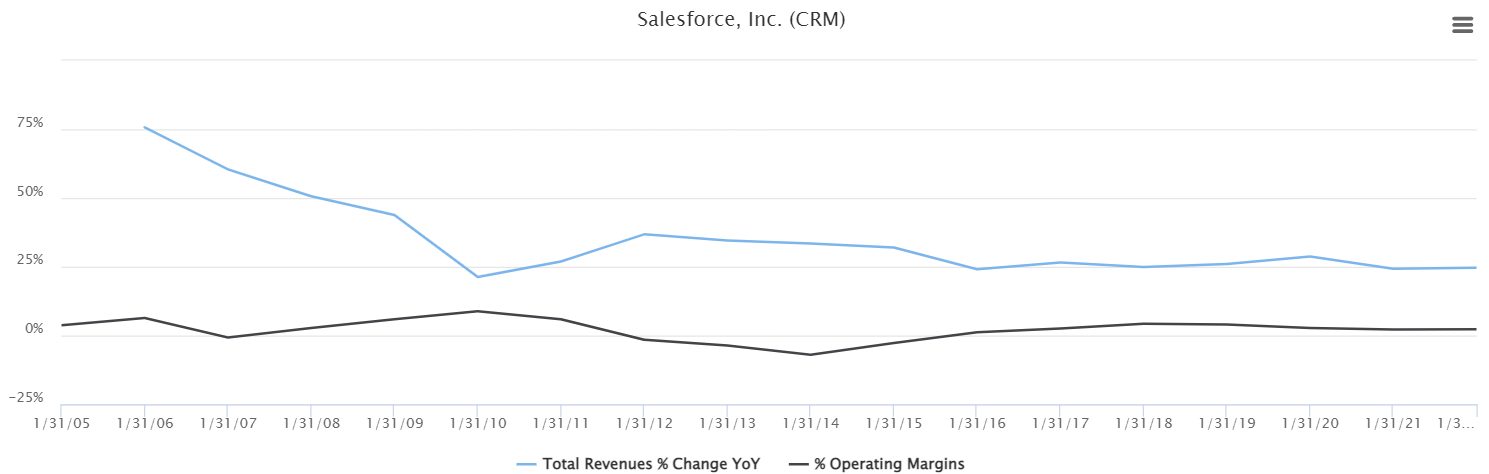

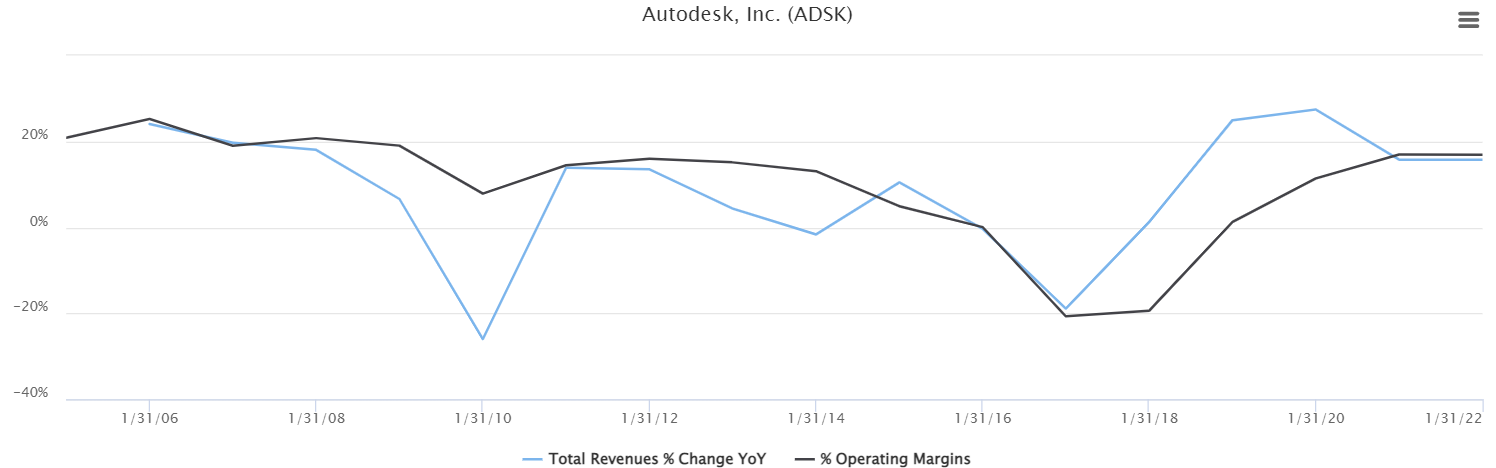

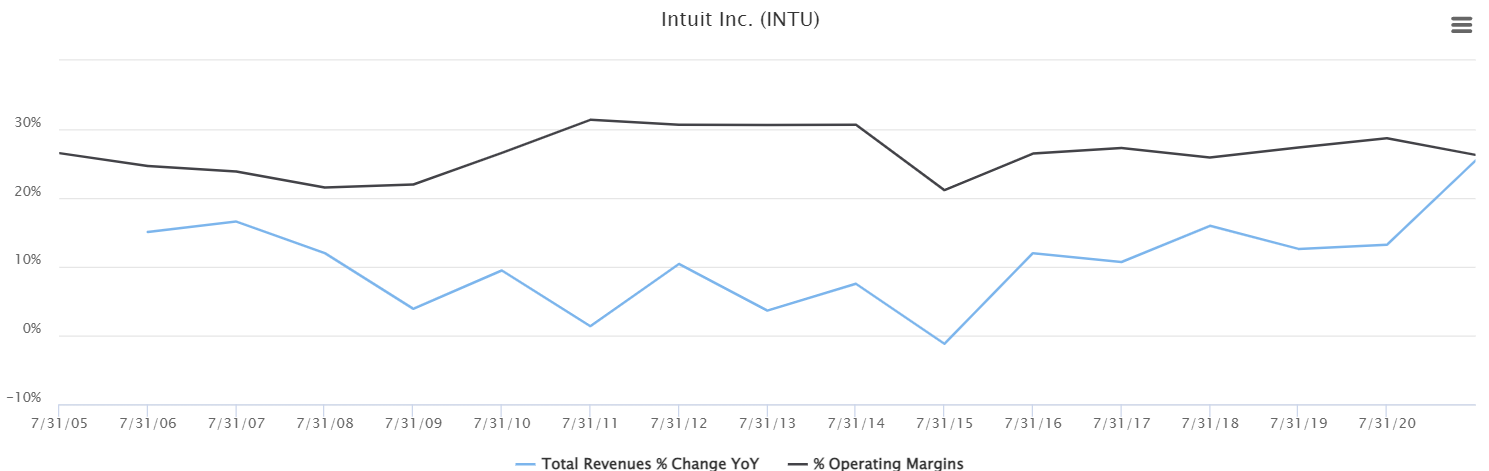

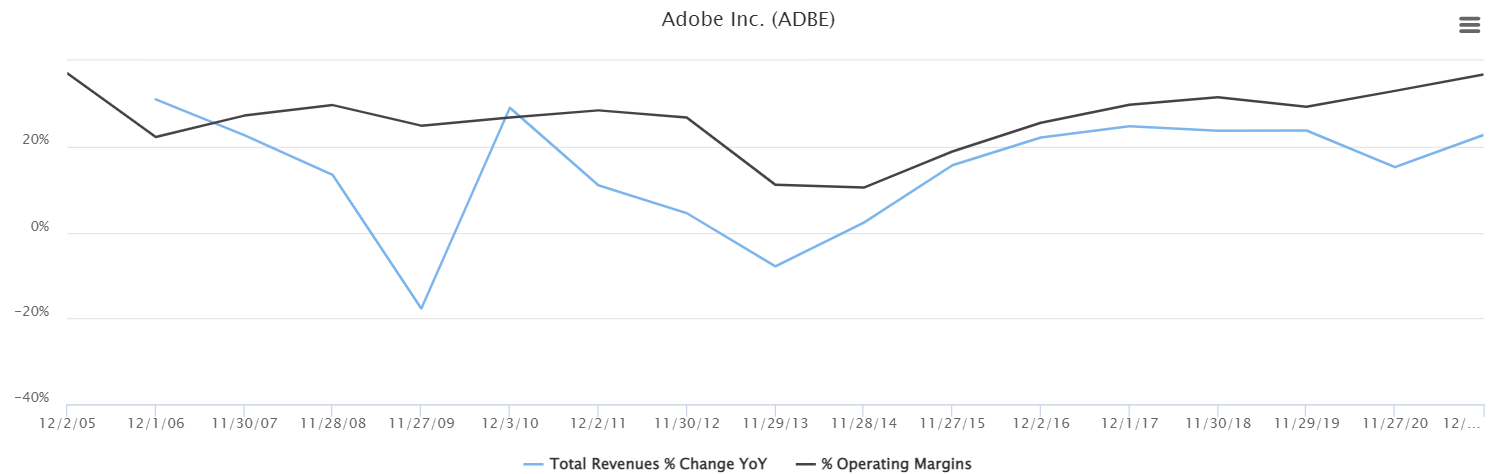

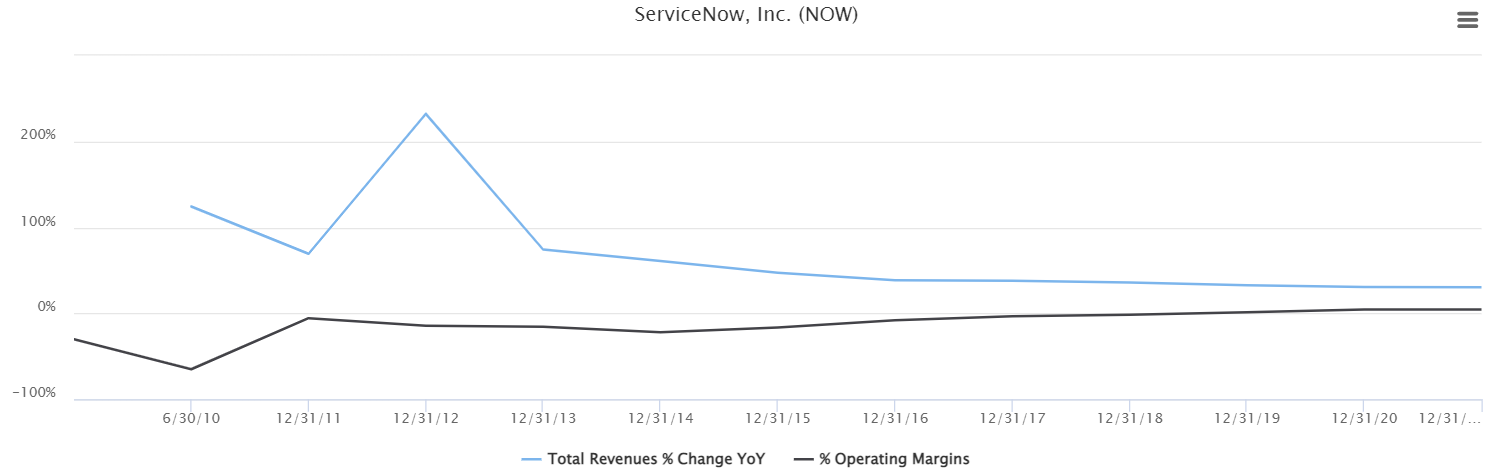

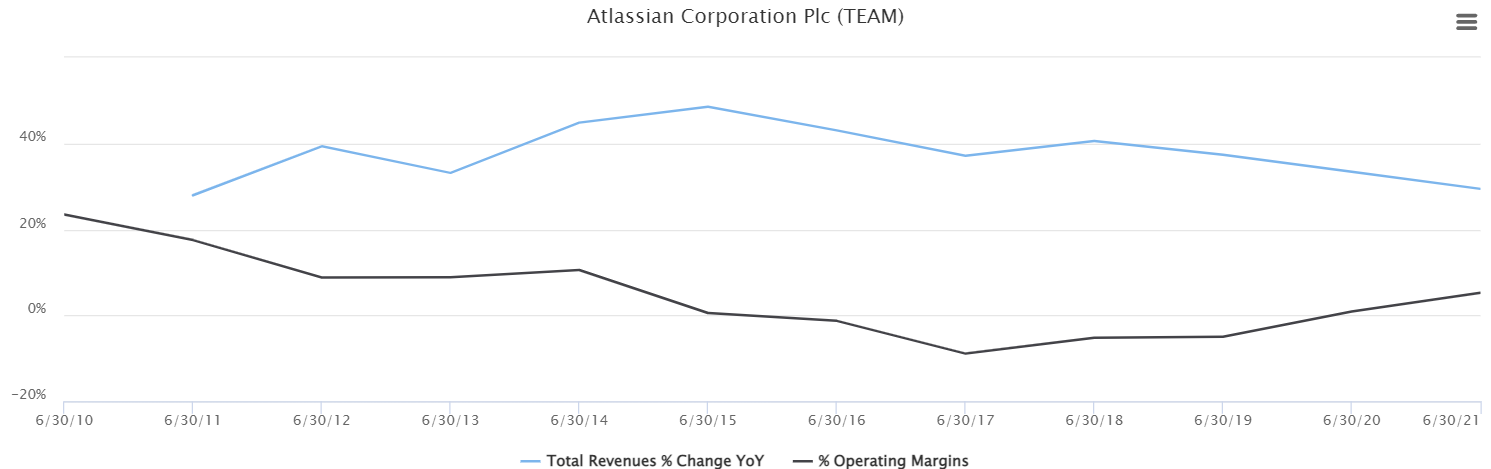

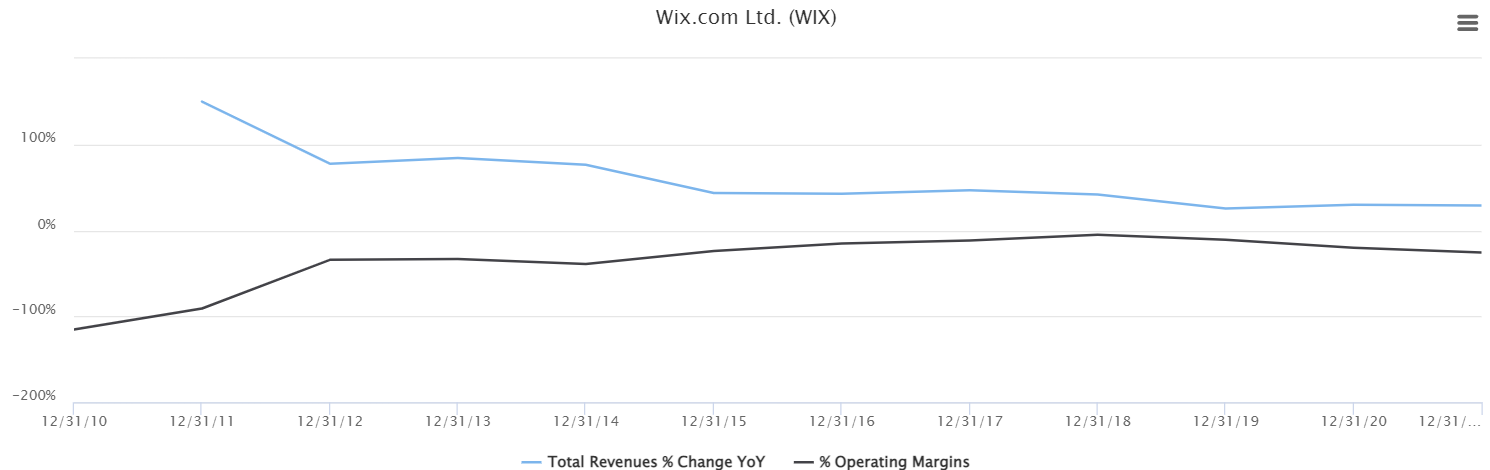

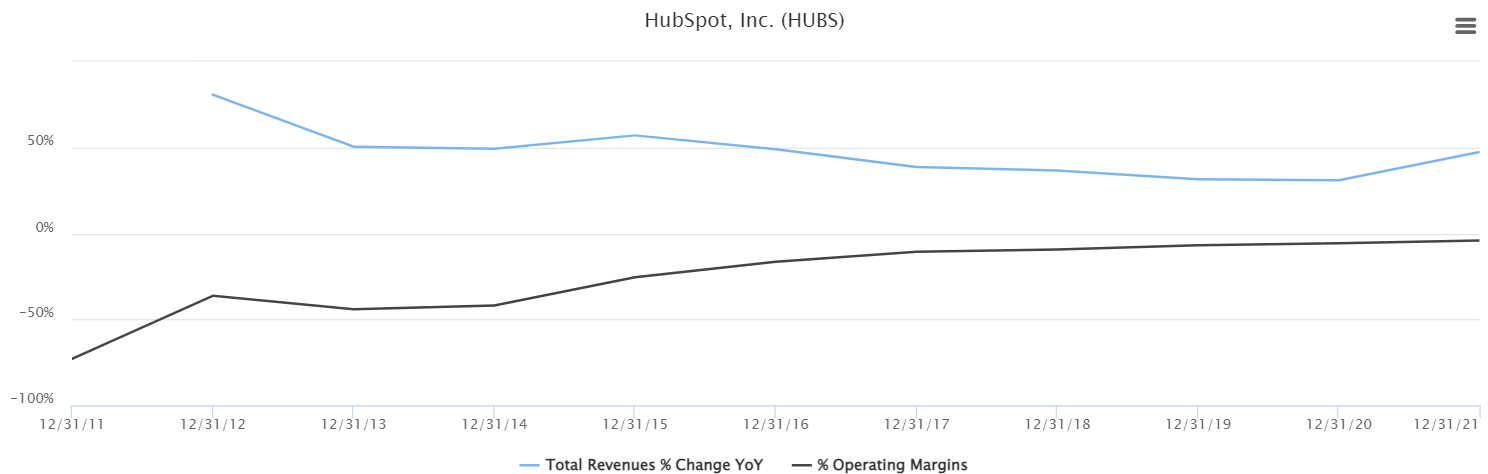

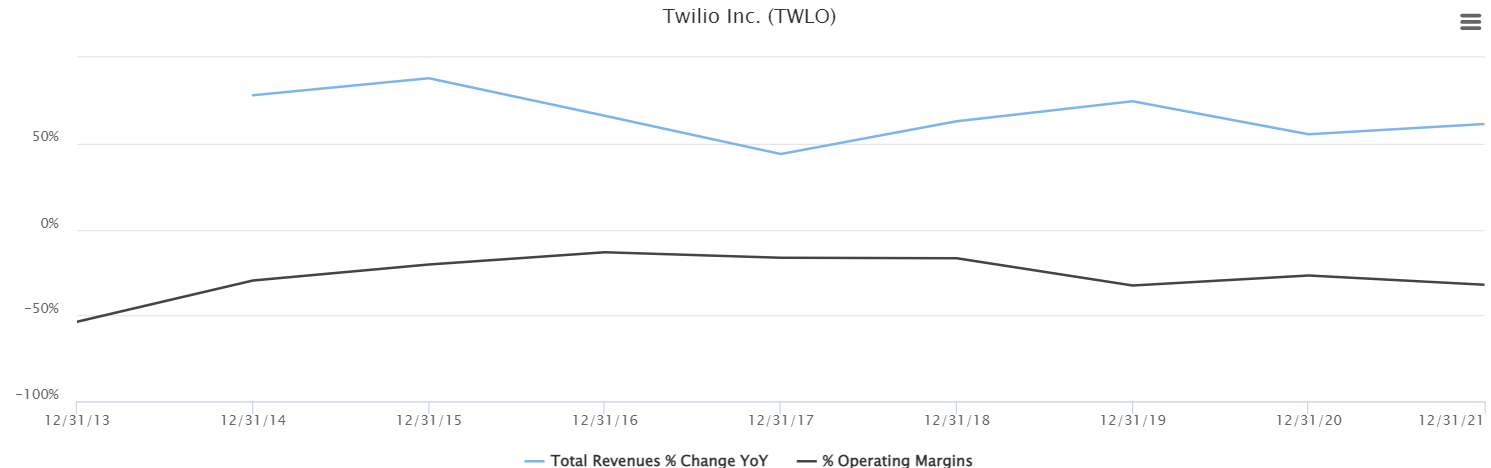

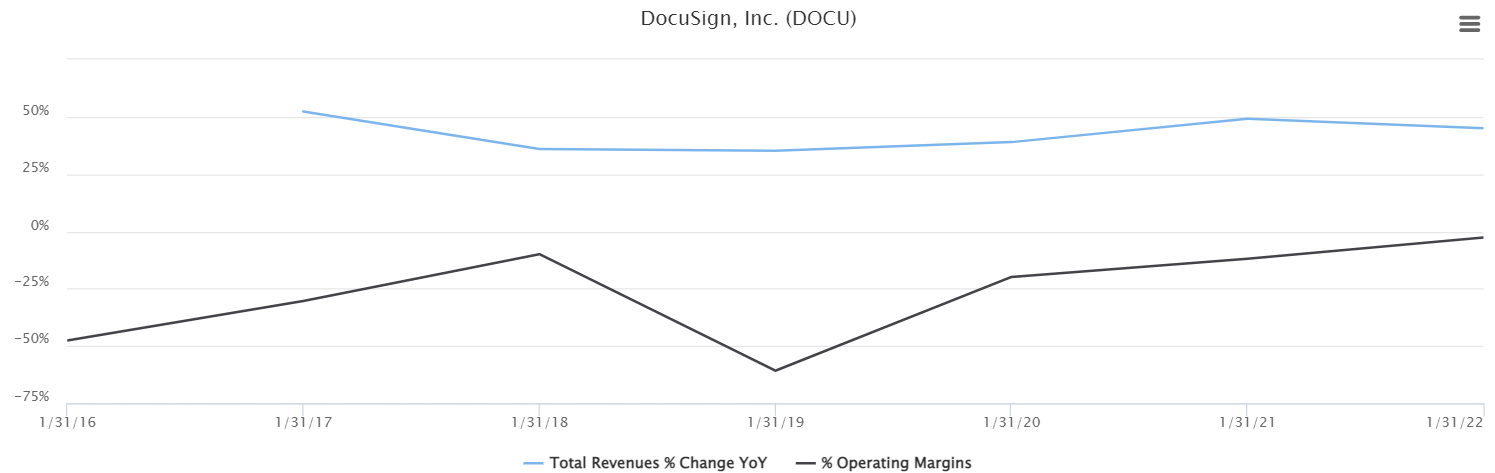

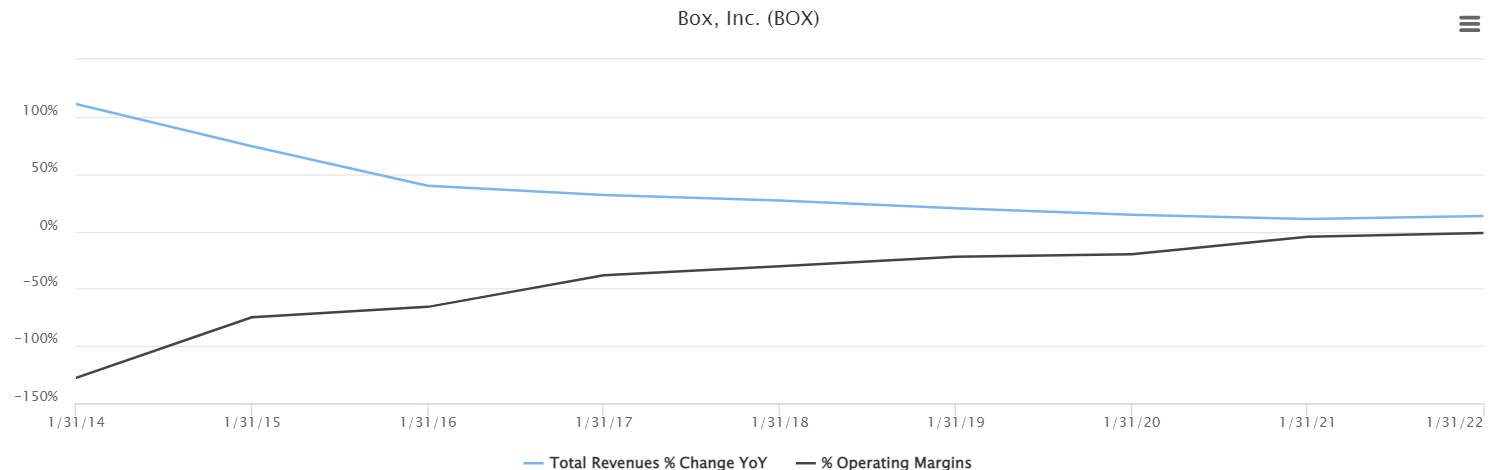

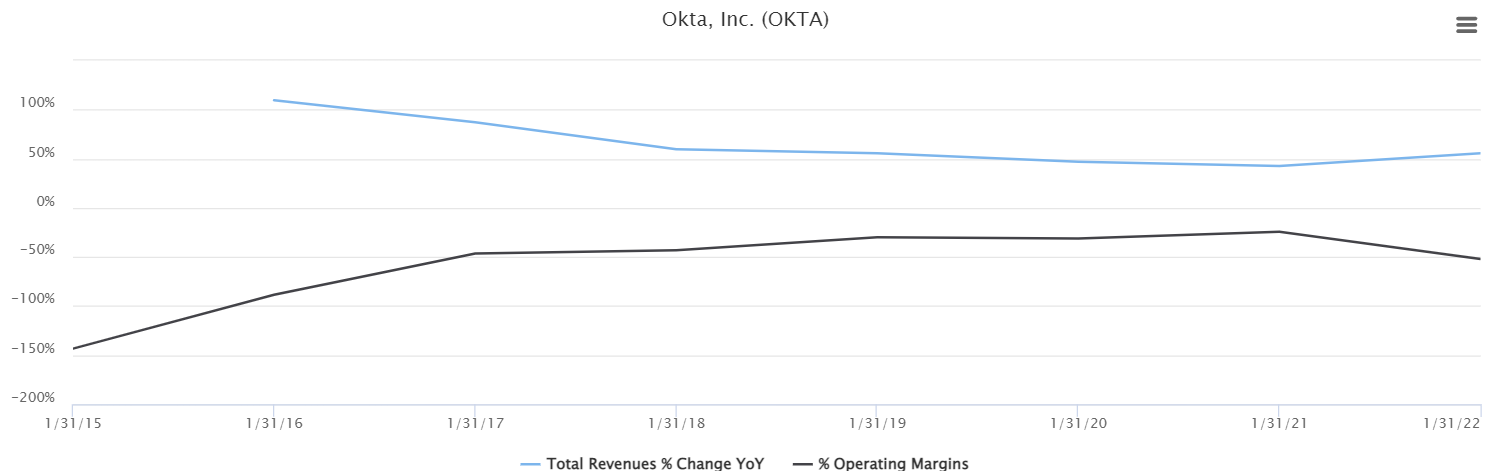

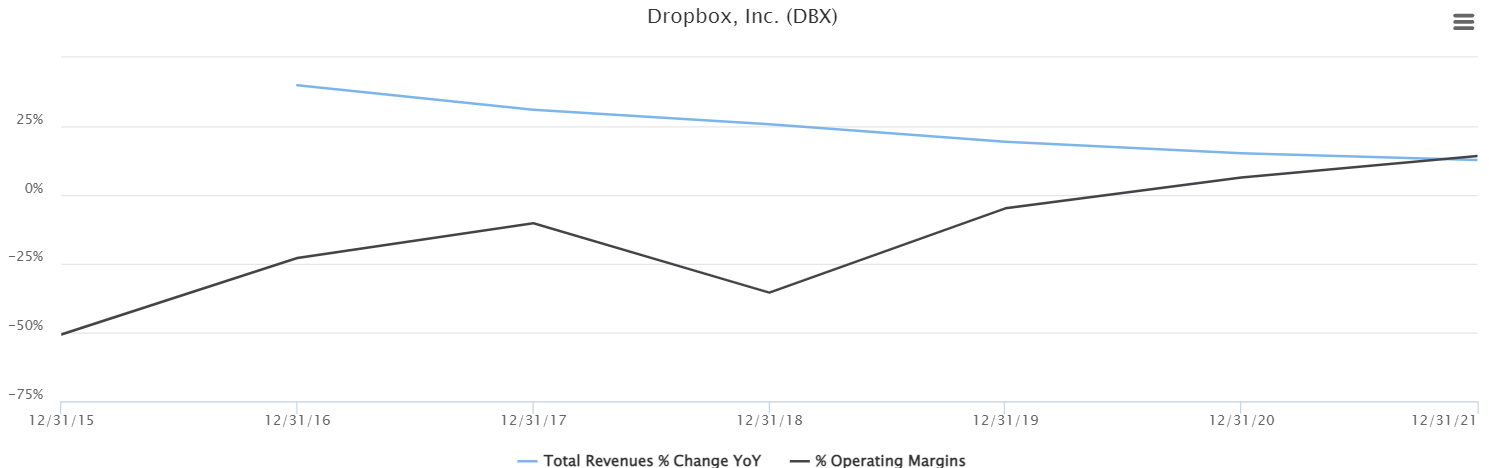

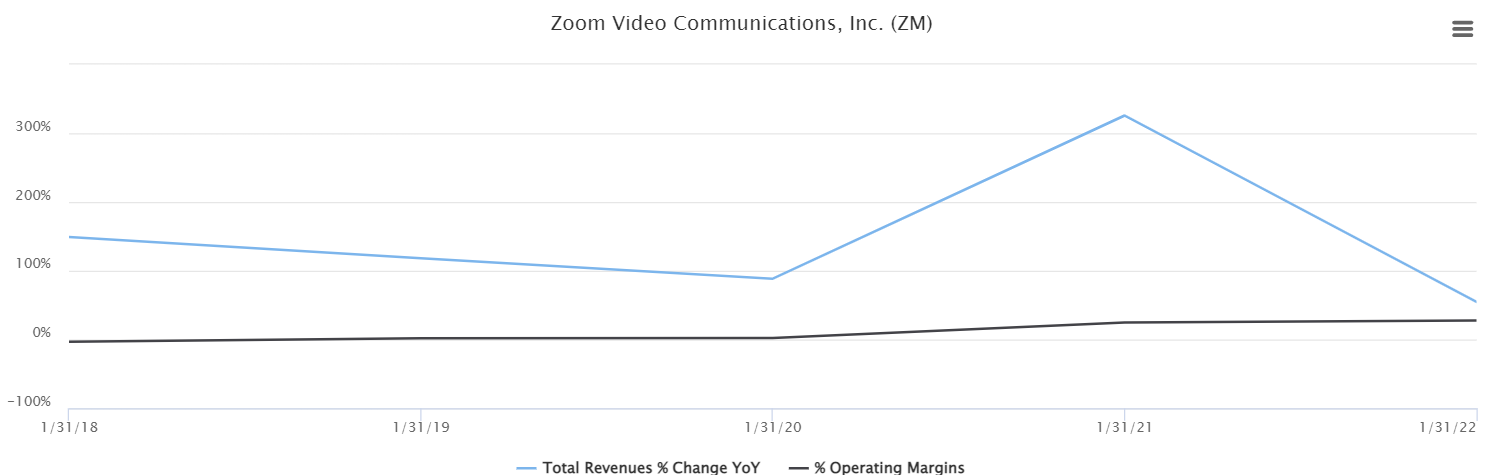

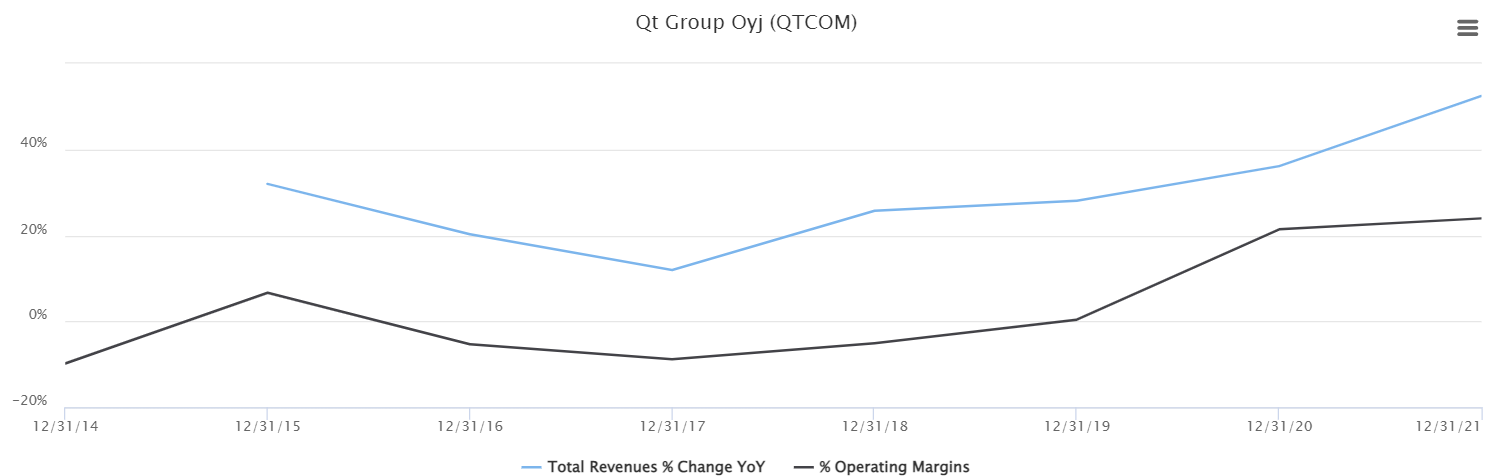

Alla 14 randomilla valitsemaani B2B SaaS-mallilla laskuttavaa firmaa joista on saatavilla vähintään viiden vuoden dataa liikevaihdon ja liiketuloksen kehityksestä, vanhimmasta uusimpaan.

Lähes kaikki firmat kasvavat yhä mukavasti eli ovat menestystarinoita, liikevaihto +10-50% vuodessa

Reilulla puolella firmoista liiketulos-% trendaa ylöspäin

Silti vain kolmella liiketulos-% on suurempi kuin Qt:lla: Intuit, Adobe, Zoom. Nämä ovat niitä harvoja firmoja (20%+ liikevaihdon kasvu ja EBIT-%) joita sijoittajat kuvittelevat jokaisen softapuljun olevan tulevaisuudessa

Kuudella firmalla EBIT edelleen pakkasella (kuinka kauan tätä voidaan perustella panostuksilla kasvuun, varsinkin nykymarkkinassa?)

Yhdelläkään firmalla liiketulos-% ei ole ollut yli 33%, pl. Adobe 2005 & 2021 (Inderesin ennuste Qt:lle 27% 2022, 35% 2025)

Eli vaikka kuinka tekisi mieli härkäillä case Qt:n kanssa, niin hyvä pitää mielessä että aniharva softafirma kykenee kestävään 30-40% EBIT-tasoon ja 20%+ liikevaihdon kasvuun. Qt:lla on myös yhä kaasu pohjassa kasvun kanssa, ja en ihmettelisi (toivoisin) vaikka kehittäjälisenssejä myytäisiin nollakatteella jotta saadaan asiakkaita “lukittua” ja tulevia jakelulisenssituloja (ja optioina transaktio-pohjaisia tuloja kuten Ads) suuremmiksi. EBIT-% saattaa siis heilua tulevina kvartteina ja vuosina merkittävästikin ja sen perässä myös osakkeen hinta.

Disclaimerina, itseäni tarinan eteneminen on kyllä miellyttänyt ja olenkin hieman itseäni kontraten tuplannut Qt-position tässä vuoden ekan puoliskon aikana.

Talouselämä-lehden (25.5.2022) vertailuun oli otettu eurooppalaisia osakkeita, joissa analyytikkokonsensus on osta ja joissa on eniten nousuvaraa tavoitehintojen perusteella.

Listan 15 suurimman potentiaalin yhtiöistä löytyi myös Helsingin pörssin kruununjalokivi Qt Group , jonka nousuvara näyttäisi olevan 82,5 % (neljä analyytikkoa).

Aika näyttää, minkälaisen lisän jakelulisenssit tuo Qt:n “perussofta” liiketoiminnan päälle.

Tämä hävettävän kökkö vertaus, mutta Adobe on pystynyt viime vuosina keskimäärin päälle 30 % liikevoittomarginaaliin (tänä päivänä 36 %).

Kun en Qt:n työkaluja käytä, olen naiivissa mielessäni rinnastanut Qt:n työkalut kuin Adoben vastaaviin luovassa työssä. Mitä jos Premiere Pron, Photoshoppien yms. perus kuukausimaksun päälle joutuisi vielä maksamaan Adobelle jakelulisenssiä niillä työkaluilla tehdyistä videoista. Tottakai Adoben tapauksessa se ei toimisi ja olisi hyvin epäreiluakin, mutta teoriassa kannattavuus repeytyisi entisestään.

Ilmeisesti Adobella on jotain tuollaista toimintaa ollutkin, jos oikein ymmärrän ao. linistä. Tosin hyvin pientä 0.3B$. (Ok, enemmän kuin Qt:n liikevaihto )

@Antti_Luiro Hieman ihmetyttää kuutin avainlukutaulukon vuoden 2024e osinko 0,59€. Vaikka erityisesti kuutin osalta osingon ennustaminen lienee arvailua, niin tokkopa se kuitenkaan pienenee tuloksen skaalautuessa. Vuoden 2023e osinkoarvaus kun on 0.6€

Hyvä huomio, vuoden 2024 osinko on ollut meidän mallissa tulosennusteissa kiinni toisin kuin 22-23 osingot. Katsotaan seuraavan päivityksen yhteydessä osinkoennusteisiin viilaukset

En ehtinyt aikanaan heti tuoreeltaan katsoa Qt:n webcastia läpi, mutta kuuntelin sen nyt viimeisten viikkojen aikana kolmisen kertaa läpi ja tunnelma on mielestäni vallan härkämäinen. Kannattaa ehkä ottaa tosin huomioon, että olen aika optimisti Qt:n pitkä aikavälin suhteen muutenkin, mutta jos luette tämän mun vapaamuotoisen litteroinnin (jos haluat tarkat sitaatit, niin katso webcast), niin onhan tässä erityisesti seuraavat kohdat todella hyvän kuuloisia:

Kilpailutilanne (tässä Juha mielestäni suorastaan innostui, kun kuvasi Qt:n kilpailutilannetta)

Asiakaskäyttäytyminen ja -tyytyväisyys

Oma myyntikanava ja sen tuomat mahdollisuudet

Kasvumahdollisuuksien laajeneminen

Pyrkimys laskuttaa elinkaari + muu tuotekehitys ja yritysostojen potentiaali

Tässä muistiinpanoni Q&A-sessiosta:

Miksi olette niin luottavaisia ohjeistukseen vaikka Q1 oli pehmeä?

Ohjeistuksessa ei ole mitään epäorgaanista sisällä. Ohjeistus on suunniteltu saavutettavaksi orgaanisesti.

Meidän bisnes on sellaista, että se kasvaa vanhan bisneksen päälle.

Haluan muistuttaa, että Q2 kasvu-% tulee olemaan pienempi kuin 2021.

Pipeline (ymmärtääkseni tällä tarkoitetaan yleisesti uusasiakashankinnan ja vanhojen asiakkaiden kasvamisen/laajentamisen näkymää) on niin hyvä, että tulemme pääsemään 30-40 % kasvutavoitteeseen.

Q4 on yleensä erittäin kiireinen ja yleensäkin kvartaalien loppua kohti toiminta aina kiihtyy.

Ei olla mielestäni tämän hetken tiedon mukaan päätymässä edes ohjeistuksen alalaidalle (”not even on low-side of guidance”).

Q1 oli aivan vuosisuunnitelmamme mukainen.

Lipsahtiko yhtään diilejä seuraavalle kvartaalille?

Ainahan niitä lipsahtaa, mutta se on meidän bisneksessä ihan normaalia.

Q2 kasvuprosentti tulee olemaan pienempi kuin meillä normaalisti.

Nyt ei osunut mitään isoja diilejä Q1:lle.

Jakelulisenssitulot, kasvoiko ne kuten toivoitte?

Q1 jakelulisenssitulot eivät olleet ihan siellä missä olisimme halunneet niiden kasvulukujen osalta olevan.

Näemme kyllä ne syyt, miksi ongelmia jakelulisenssitulojen kertymisessä on (ymmärtääkseni COVID-rajoitukset Kiinassa, Ukrainan sota ja näiden aiheuttamat komponentti-/raaka-ainehaasteet).

Lähinnä jakelulisenssituloja tuottavissa asiakkaiden tuotteissa on ollut viivästyksiä (luokkaa ”kuukausia”), peruutuksia ei niinkään.

Ainoa isompi riski on Kiinan tiukat COVID-rajoitukset, joiden osalta nykytilanne on meille vielä siedettävä ja kokonaisuuden kannalta jakelulisenssitulot ovat suunnittelemassamme vuosihaarukassa. Jakelulisenssitulojen kertymistäkään ei kannata tarkastella kvartaalikohtaisesti.

Koko liikevaihto ja sen kasvu oli kokolailla kuten haluttiin, mutta jakelulisenssitulot hieman odotuksien alle ja kehittäjälisenssit ehkä hieman vahvempaa kuin odotimme sisäisesti.

Itse katson 6 kk jaksoissa bisneksen kasvua.

Tulemme olemaan H1/2022 hyvin lähellä sisäistä tavoitettamme.

Jakelulisenssitulojen pehmeys tulee lähinnä komponenttipulasta.

Isot asiakkaat vrt. pienet asiakkaat ja omat odotukset asiakasrakenteesta?

Meidän asiakassuhteet ovat erittäin pitkiä ja vakaita.

Uusasiakashankinta normaalisti à kontakti/liidi esim. verkkosivuilta, testaus, tutustuminen, pilotti ja sitä kautta laajentaminen Qt:n käytössä.

Asiakasrakenteessa ei sinänsä vaihtelua esim. kvartaalien välillä.

Monet isommatkin asiakkaat nyt laajentamassa esim. laadunhallintatyökaluihimme (Froglogic).

Meillä on hyvin monimuotoinen asiakasportfolio.

Asiakkaiden osalta näkyy jotakin Ukrainan sotaan liittyvää pehmeyttä, mutta ei kovin paljon.

Luottamus ohjeistukseen ja sen ylälaitaan päätymiseen?

Pipeline (asiakasaktiviteetti, joka 2022 generoituu liikevaihdoksi) on hyvä.

Kun ohjeistus annettiin, niin ei tietenkään tavoiteltu 30 prosentin kasvua sisäisesti, ja mikään ei ole tämän osalta muuttunut.

Oletteko nähneet muutoksia asiakaskäyttäytymisessä ja miten se on esim. vaikuttanut asiakkaiden haluun ostaa kehittäjälisenssejä?

Monet asiakkaat suunnittelevat tuotteille hyvin pitkiä elinkaaria, jotka ovat monia vuosia.

Lyhyen aikavälin haasteiden ei usein anneta vaikuttaa päätöksentekoon.

Asiakkaamme eivät ole muuttaneet pitkän aikavälin suunnitelmiaan.

Näemme tervettä kasvua kehittäjälisensseissä.

On ehkä mahdollista argumentoida, että Ukrainan sota vaikutti Eurooppaan, koska se kehittyi heikommin kuin P-A, ja P-A kehittyi erittäin hyvin.

Tällä hetkellä Kiinassa on hyvin vaikeaa tavata asiakkaita tai saada diilejä lukkoon.

Mutta ei projekteja tällä hetkellä kuitenkaan laiteta tauolle tai peruta, vaikka onkin COVID- ja geopolitiikkauhkaa jne.

Kilpailutilanne?

Meillä on edelleen ne kilpailuedut kuin ennenkin.

2015-16 tehtiin päätös omasta myyntikanavasta ja omista paikallistoimistoista. Meillä on paikallinen presenssi asiakkaiden kanssa heidän kielellään.

Voimme laittaa kasvaessamme entistä enemmän panoksia tuotekehitykseen ja uusien tuotteiden tuomiseen markkinoille, kasvattaa meidän markkinaa, ja tuoda kaikki uudet tuotteet helposti kaikille markkinoillemme ja asiakkaillemme.

Näen meidän kasvumahdollisuuksiemme itse asiassa kasvavan perustuen meidän aiempiin strategisiin valintoihimme.

Olemme erittäin hyvässä tilanteessa.

Uusia kilpailijoita ei ole ja muutamat pienet kilpailijat ovat jopa katoamassa.

Onko meillä kilpailuetumme? Kyllä, meillä on, etenkin embedded-puolella pärjäämme hyvin.

Me kehitämme tuotteitamme koko ajan paremmaksi ja keräämme koko ajan kehittäjiltä palautetta.

Meillä on loistava tuote, josta ihmiset ovat iloisia. Ei mitään hätää sen suhteen.

Asiakkaat haluavat koko ajan yhä parempia graafisia käyttöliittymiä ja kysyntä on kasvamassa. Rakennat sitten auton tai jääkaapin, niin digitaalisen käyttäjäkokemuksen on oltava koko ajan parempi.

Markkina on olemassa ja se on kasvamassa.

Jos katson 2025, niin en ole lainkaan huolissani, että markkina olisi silloinkaan saturoitumassa.

Pitää olla varovainen sanoissaan, mutta: olen tyytyväinen, että on kilpailua, koska se kertoo, että on olemassa houkutteleva markkina. Mutta markkina on kasvamassa vielä vuosia ja siellä on kyllä tilaa meille.

Digital advertising:

Meillä on pilottiasiakkaita ja meillä on hyvä pipeline tämän suhteen. Nyt katsotaan miten liikevaihtoa kehittyy asiakkaille piloteissa.

Ansaintalogiikkana on nyt, että otamme osuuden mainos-liikevaihdosta.

Käytännössä päätetään missä on mainosvideo/-banneri jne. ja valitaan, että laitetaanko omaa mainosta vai ulkoisen mainostajan tuotteita/palveluja mainoksiin.

Tarjoamme a) mainostyökalun ja b) mainokset (Qt:lla pilotissa ilmeisesti jonkinlainen valikoima mainostajia, joiden mainoksia voi tuotteisiinsa suunnitella?).

Monet asiakkaamme haluavat DA-ominaisuuden, kaikki ei.

Isompi visiomme on, että haluamme liikevaihtoa tuotteiden elinkaaresta:

Saamme nyt laskutettua tuotekehityksen ja tuotteen myynnin, mutta eikö olisi mahtavaa saada liikevaihtoa myös tuotteen elinkaaren ajalta?

DA on yksi mahdollinen tapa toteuttaa tämä: Menestyykö se? Sitä ei vielä tiedä. Tuleeko siitä liikevaihtoa 2022? Ei. Menestyykö se seuraavan 18 kk aikana? Toivon niin, tai sitten lopetan puhumisen siitä. Mutta emme lopeta ponnistelujamme etsiessämme mahdollisuuksia saada tuottoa Qt:lla kehitettyjen laitteiden elinkaaresta.

Markkina taisi odottaa korkeampaa kasvua (>50 % 2021) kuin ohjeistuksemme?

Emme uskoneet, että voisimme ylläpitää 50 % kasvua YoY, emmekä suunnitelleet ohjeistavamme sellaista.

Toistan, että emme ole edelleenkään ohjeistuksen alalaidassa, mutta ohjeistuksen sisällä kyllä.

Viime vuonna meillä oli Q2:lla iso kauppa, joka vaikutti koko vuoden kasvulukuihin aika merkittävästi.

Myös Q4/2021 oli aika kova.

Yleensä Q1 on hiljainen, Q2 kovempi, Q3 hieman hiljaisempi ja Q4 sitten vuoden kovin, mutta en osaa sanoa, että mistä tämä vaihtelu johtuu.

Kvartaalimme vaihtelevat, joten emme tule tekemään kasvua suoraviivaisesti.

Uskomme vahvasti, että teemme kasvua 30-40 % 2022.

Teemmekö jonkun Q2/2021 megadiilin? Q2:lla emme, mutta tulevaisuudessa kyllä teemme. On kuitenkin erittäin hankalaa arvioida, että milloin ne tulee.

Tämän vuoden ohjeistus ei pidä sisällään oletuksia Q2/2021 megadiilin kaltaisesta tulosta vaan se on rakennettu ns. perustason orgaaniseen kasvuun perustuen.

Ollaanko voitettu uusia asiakkaita kilpailijoilta? Vai siirtymisiä omista systeemeistä Qt:n käyttöön?

Molempia. Kun asiakkaat alkavat suunnitella uusia tuotteita, me menemme sisään ja teemme PoC:ja tai demoja, joilla demonstroimme mitä Qt:lla voi tehdä ja minkälaista rautaa Qt:lla tehtyihin graafisiin käyttöliittymiin tarvitaan.

Monet luopumassa omista työkaluistaan ja vaihtamassa Qt:n tuotteisiin, koska siten he saavat paremman tuotteen, vapauttavat omat ylläpitäjänsä ja saavat uskottavan roadmapin à Näissä tilanteissa ”it`s an easy sell”.

Uusi asiakas vakuutetaan PoC:lla ja demolla ja pärjäämme tässä hyvin. Yleensä kun saamme uusia asiakkaita, niin he ovat tyytyväisiä ja iloisia, ja haluavat tulevaisuudessa laajentaa käyttöä.

Vanhat asiakkaat: kasvatamme liiketoimintaamme, haluamme laajentaa Qt:n käyttöä, joten mitkä ovat jatkosopimuksen ehdot? Yleensä tehdään raamisopimuksia, jossa voidaan joustavasti laajentaa käyttöä asiakkaan eri yksiköissä ilman hankintapäätöksiä.

Meidän pitää pitää tuotteemme kilpailukykyisenä ja sellaisena se tulee pysymään, koska meillä on maailman paras tuotekehitystiimi.

Vaikea näitä kuunnellessa on kovin pessimistinen olla.

Mustakin pääosin kuulostaa loistavalta. Kiitti Summarystä.

Mitäköhän tää tarkoittaa? Eiks ne just tätä tavoittele ja lähemmäs 40%:ia

Tota aiemmin linkattua kuvaajaa kun kattoo, ni tarkottaisko siis 15-25%? Sillon päädyttäis H1:llä johonkin 70 miltsiin ja koska h2 on aina parempi, ni varmaan se 140 miltsii sieltä tulis. Mitä se ohjeistamaton epäorgaaninen kasvu sit on?

Muistetaan että johdon ohjeistus on aina ollut hyvin konservatiivinen. Tarkoittanee sitä että ennemminkin mielessä oli ohjeistuksen ylälaita minimissään kun ohjeistus annettiin.

Sen sijaan että katsoisin historiallisia kasvuprosentteja kvartaalitasolla, miettisin ennemmin absoluuttisia euroja. Jo 15% YoY kasvu tarkoittaisi euroissa 39 miljoonaa. Tämä olisi todella todella kova luku ílman megadiilejä. Q4 on aina selvästi kovin kvartaali ja viime vuoden Q4 päästiin 37 miljoonaan. Paha tietenkin sanoa mutta jos Q2 päästään edes jonkinmoiseen kasvuun ilman isoja diilejä, tämä olisi hyvä saavutus.

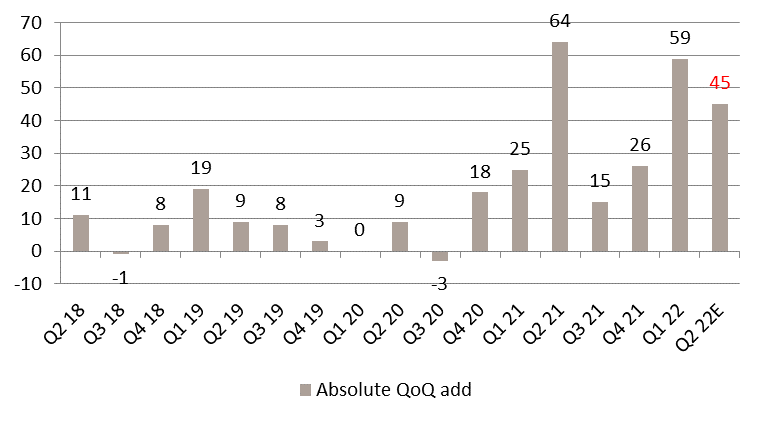

Rekrytahti näyttää jatkuvan vauhdikkaana. Oman seurannan mukaan huhti- ja toukokuussa rekryttiin yhteensä yli 30 osaajaa. Q1 mentiin todella kovaa kun lähes 60 henkilöä liittyi rinkiin. Viime vuoden Q2 luku pitää sisällään Froglogin 36 työntekijää.