Ainakin nuo puolijohde saatavuus ongelmat alkavat kohta olla paraantumaan päin. Esim. suomalainen Neural DSP joka valmistaa efektilaitteita kitaristeille/basisteille ilmoitti sivuillaan seuraavaa:

“Now the situation looks better. We should be able to operate at full capacity from late June/July and unless there are any further cataclysmic surprises, start ramping up production during the fall to the tune of thousands of units per month”

LG (Qt:n tärkeä asiakas) julkaisi viime torstaina alustavan q2 raportin pääkohdat. Liikevaihto kasvoi edellisvuoteen verrattuna 15% ja samalla tulos heikkeni 12%.

Herätellään tätäkin ketjua vähän eloon vaihteeksi, kun QT on ollut ihmisten ostoslistalla viime aikoina.

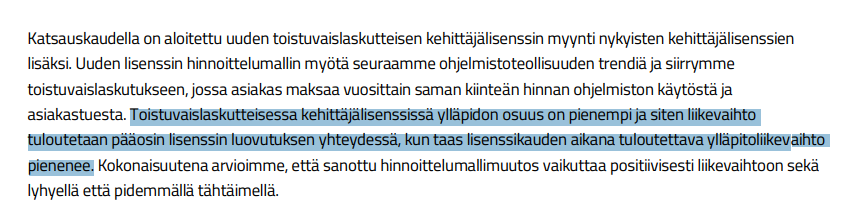

Vitsailin eilen kaffehuoneessa, että QTn liikevaihdon kasvu saattaa mennä pakkaselle Q2lla huonossa skenaariossa, niin olikohan tuosta QTn uudesta hinnoittelumallista tietoa (tai valistuneita arvauksia), että minkä suuruinen osa liikevaihdosta tuloutetaan kättelyssä, ja kuinka paljon vuosittain siitä eteenpäin?

Suurin osahan taitaa tuloutua luovutushetkellä ja sitten aiempaa mallia pienempi osa tuloutuu vuosittain siitä eteenpäin, joten voiko olla että esim. viimevuoden Q2:n melkein 100% kasvusta tulee tälle vuodelle läpi enään esim. 10%?

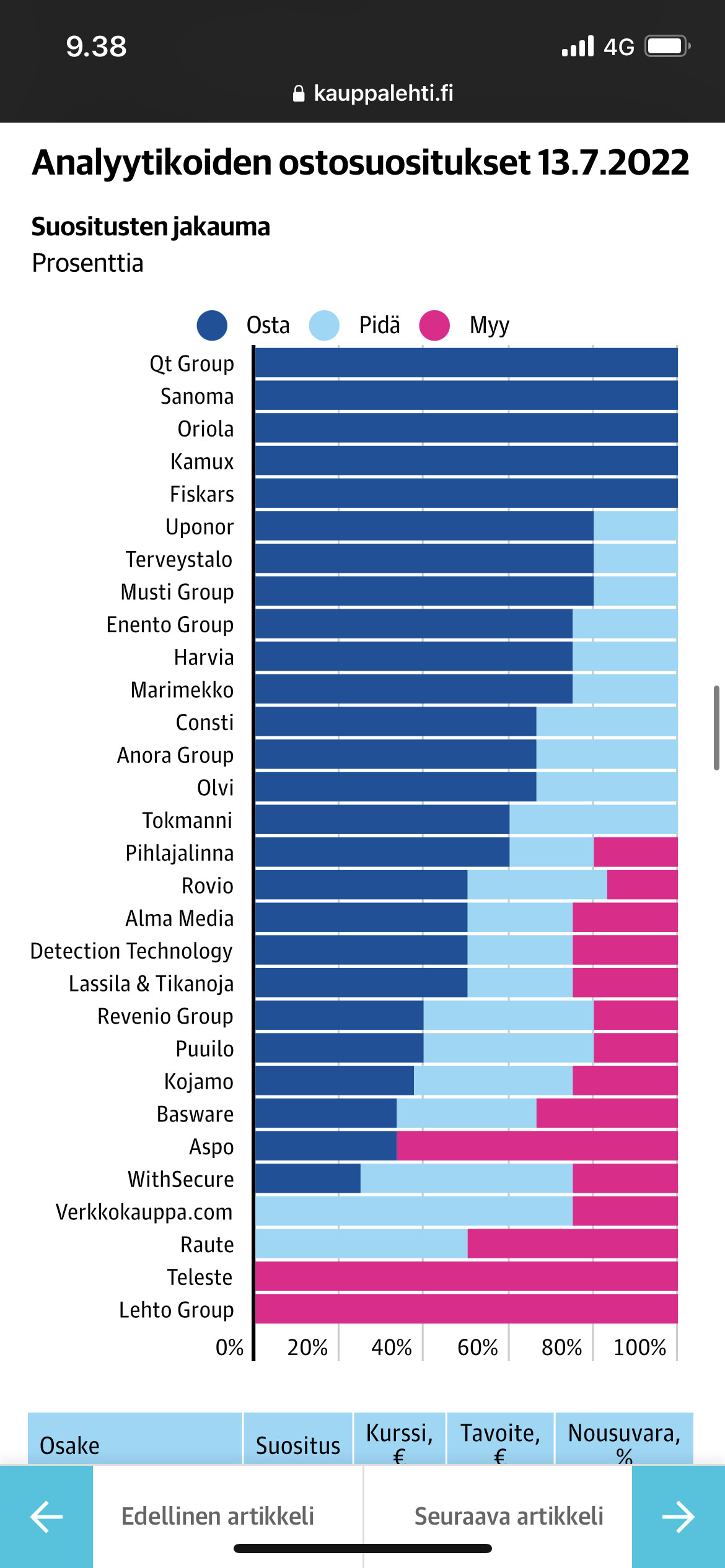

Kauppalehden artikkeli : Qt:n osaketta on murjottu pörssissä kovaa – Analyytikoilta irtoaa yksimielinen ostosuositus ja sadan prosentin nousuvara (vain tilaajille)

”Markkinoiden synkistely ei näy tarttuneen Qt:ta seuraaviin analyytikkoihin. Kuuden analyytikon ostosuositus on yksimielinen, ja 140 euron keskimääräisessä tavoitehinnassa nousuvaraa on rapiat 100 prosenttia.”

Mitä nuo muut analyysitalot ovat Inderesin lisäksi? Tässä ympäristössä nuo tavoitehinnat kyllä tuntuvat olevan äkkiä yläkanttiin. En kyllä niitä P/E 100+ -kertoimia kyllä oikein sulattanut aiemminkaan

Alla olevat analyytikot seuraavat tietojemme mukaan Qt Group Oyj:tä: Carnegie Investment Bank / Matti Riikonen Inderes / Antti Luiro OP Financial Group / Kimmo Stenvall Nordea / Felix Henriksson SEB /Jaakko Tyrväinen

(Päivitetty: 10.05.2022)

Tämä ei kerro vielä mitään, pitäisi tietää milloin ne on avattu. Vinkkaa jos näiltä tasoilta joku avaa lisää ja huomaat… se olisi ehkä sitten kiinnostavaa tietoa.

Laskentapäivä tarkoittaa käsittääkseni päivää jolloin positio viimeksi muuttui, joko pienempään tai suurempaan määrään. Se ei kerro position avauspäivää. Esim Blackrockilla on siis voinut olla 26.5.2022 vielä vaikkapa 0.7% positio jota pienentäneet sitten 27.5.2022 0.57% kokoon

Tähän keskusteluun sen verran, että erään pohjoismaisen talon kanssa käytyjen keskustelujen mukaan, tällä hetkellä ilmeisesti varsinkin Lontoon hedge fundeilla on sellainen tilanne/ajatus Qt:n osalta, että ollaan todella herkästi valmiita avaamaan lisää shortteja heti tulosjulkistukseen, jos siellä on jokin ihan pienen pienikin pettymys, koska kurssi tulee tässä markkinassa tosi helposti reilusti alas ja näillä painetaan sitä vähän vielä lisää ja otetaan massit kuleksimasta.

Tuossa @saku laittamassa kuvakaappauksessa näyttäisi kaikki toimijat olevan juurikin näitä Lontoon toimijoita Arrowstreetia lukuunottamatta.

Tämä lienee ihan markkinan yleinen tilanne softa-alan kasvuyhtiöiden kanssa, ei mitenkään QT-spesifistä. Tuo myös kääntyy sillä sekunnilla kun makrotilanne flippaa. Kaikki riippuu sijoitushorisontista. Lontoon pelurit pelaavat viikkojen ja kuukausien aikajänteellä ja on ihan mahdollista että pohjia ei vielä ole nähty ja lyhyellä veivillä shorteilla voi tehdä rahaa. Ja tietty heti jos osari vähänkään pettää niin luonnollisesti löytyy porukkaa pistämään omia ja lainattuja lappuja laidan yli.

Tästä voi koti-veivaajat miettiä todennäköisyyksiä osarin suhteen ja riski-tuottoa eri skenaarioissa. Nykyisessä makroympäristössä lienee riski että “hyvä osari” → kurssi sanoo ‘meh’ ja ei juuri liiku ylöspäin, “huono osari” → kraateri. Näitä on jokunen nähty viime kvartaalin tulosten yhteydessä… Pidemmällä aikajänteellä sijoittavaa ei sitten moinen juuri kiinnosta vaan ainoastaan firman pidemmän aikavälin näkymät. Kukin tyylillään.

Itse voin omasta kokemuksesta todeta myös tämän. Juttelin analyytikko aikoinani usean lontoolaisen hedge fundin kanssa (olivat Nordean asiakkaita) ja lähes kaikki heidän kysymykset liittyivät seuraavaan kvartaaliin tai käynnissä olevaan vuoteen. Jokunen aika sitten ex kollega laittoi Whatsappissa “I am so sick of these UK hedge funds. Just had a trip there and again every single question is related to the current quarter.” Kaveri on ollut analyytikon hommissa lähes 15 vuotta ja ainakin aiemmin kävi Lontoossa kerran kvartaalissa pitchaamassa ceissejään asiakkaille.

Kuten @Jarnis mainitsi, kaikki riippuu sijoitushorisontista. He tuskin ovat kuunnelleet Inderesin Vareliuksen haastatteluita useiden vuosien ajalta ja heitä tuskin kiinnostaa paljonko jakelulisenssitulot tuovat liikevaihdosta vuonna 2025

Puolivuotiskatsaus lähenee kovaa vauhtia ja olis kiva saada hieman säpinää tähän ketjuun. Vertailu 21 vuoden Q2 on todella kova ja taitaa sanomattakin olla selvää, että tähän ei tulla pääsemään millään.

Nykyinen maailman tilanne ja korkojen nousu tulee myös rajusti iskemään Qt:hen.

Jännittäviä hetkiä eletään, että pidetäänkö ohjeistus firman puolelta vai tullaanko jopa näkemään negari?

Negari kyllä olis maailman huonoin skenaario tähän kohtaan. Itse uskon firmaan pitkäkestoisessa juoksussa, mutta saattaa aika karua lukemaa tulla punaisella värillä, jos sellanen tulisi.

Olisi kiva kuulla muilta foorumisteilta ajatuksia.

QTn kehittäjälisensseistä tulevat tulot tulevat varmaan pitkälti firmojen R&D kassoista, löytyyköhän blummalta miten R&D budjetit elivät vaikka finanssikriisin aikoihin? @Verneri_Pulkkinen