Fiilis kun Venäjän presidentin vaaleissa, sillä erotuksella että niissä on mahdollista saada yli 100 % mikäli niin halutaan.

2 tykkäystä

Hieman vaikea nähdä itsestäänselvänä asiana, että interventiot tasaisivat syklisyyttä. Mahdollisia interventioita on monenlaisia ja kaikkia vaikutuksia ei voi nähdä tarkkaan etukäteen. Esim. ohjauskorkoja manipuloimalla voidaan hetkellisesti välttää taantuma, mutta sitten ongelmat kasaantuvat myöhemmälle, koska virheinvestoinneista ei päästä eroon ja seuraa isompi kupla myöhemmin, joka vaatii entistä isompia elvytystoimia.

Kuulostaa helpolta, mutta tässä on tietysti kolikon kääntöpuolena se, että talletussuojat sosialisoivat pankkien riskit kaikille veronmaksajille. Tallettajan ei tarvitse enää välittää, kuinka vakavarainen pankki on, koska keskuspankki tms. tulee aina viime hädissä apuun. ![]()

1 tykkäys

Juurikin näin. Eiväthän nekään ihmeisiin pysty ja varsinkin kun korot ovat nollan tuntumassa, niin ei siellä työkalupakissa enää edes montaa työkalua ole jäljellä. Keskuspankki on luotu pankkeja ja valtiota varten. Ei se oikein kykene estämään taantumaa, ehkä korkeintaan siirtämään sitä. Keskuspankit ehkäisevät oikeinkin hyvin kriisitilanteita ja järjestelmän romahtamisia (lender of a last resort). Tämä koronakriisi on sinänsä ollut mielenkiintoinen vaihe, että 2018 talous oli jo hiipumassa ja sitten tuli koronakriisi, josta elvyttiin massiivisen elvytyksen vuoksi ja nyt taas mitä ilmeisemmin ollaan menossa taantumaa kohti.

Fundamentit määräävät niin sijoittamisessa kuin talouskasvussa.

Talletussuojasta sen verran, että sehän on suhteellisen matala. Suomessa taitaa olla 100 000€, joten ei tuo sosialisointi nyt niin massiivista ole. Monella taitaa tilillä olla korkeintaan kuukauden palkka ja harvemmin isomman omaisuuden omaavat henkilöt edes makuuttavat rahoja pankissa.

2 tykkäystä

Olen joskus miettinyt sellaista radikaalia ajatusta, että mitä jos velat eivät pätisi. Kulutusluotoilla varustautuneet kuluttajat antavat kauppiaille väärän signaalin kysynnästä (kova kysyntä nyt, heikko kysyntä myöhemmin) ja pahimmillaan tämä väärä signaali johtaa tarpeettomien investointien tekemiseen. Tämä johtaa niihin boom-and-bust-sykleihin.

Yrityksille lainatessa vs. oman pääoman ehtoisen sijoituksen tehdessä mennään ikäänkuin kahta reittiä samaa pyrkimystä kohden, mikä on yritystoiminnan rahoittaminen. Velkasijoittajat saavat korkoa ja osakesijoittajat osinkoa. Kummatkin altistuvat samalle riskille eli liiketoiminnan kannattavuudelle. Miksei jätettäisi yrityslainat pois ja jatkossa sijoittajat voisivat ottaa vain oman pääoman ehtoisen riskin?

Liikepankit muuttuisivat siis tarpeettomiksi, mutta talletukset voitaisiin laittaa keskuspankkien elektroniseksi rahaksi.

Tässä ajatusleikissä on varmaan jotain ongelmia, mutta en äkkiseltään keksi mitä.

3 tykkäystä

Kulutusluotot taitaa olla amerikkalainen keksintö ![]() Kyllä pankkien idea tulee muuttumaan ja onkin jo muuttunut, kun koroista ei saa tuottoja. Nythän valtaosa niiden tuloksista tulee varainhallinnosta yms. tuotteista. Sinänsä pankit eivät ole välttämättömyys, mutta jotakin kanavaa pitkin ihmisten säästöt on kanavoitava investointeihin. Kyllä itsekin uskon, että euro muuttuu joku päivä e-euroksi. Toivottavasti samalla korjataan muutamat valuviat.

Kyllä pankkien idea tulee muuttumaan ja onkin jo muuttunut, kun koroista ei saa tuottoja. Nythän valtaosa niiden tuloksista tulee varainhallinnosta yms. tuotteista. Sinänsä pankit eivät ole välttämättömyys, mutta jotakin kanavaa pitkin ihmisten säästöt on kanavoitava investointeihin. Kyllä itsekin uskon, että euro muuttuu joku päivä e-euroksi. Toivottavasti samalla korjataan muutamat valuviat.

Islamilainen pankkijärjestelmä on poikkeus maailmassa; siellä ei saa edes periä korkoa. Samassa järjestelmässä kielletään spekulatiivisimmat tuotteet ja tappiot sekä voitot jaetaan asiakkaiden kesken. Ehkä mekin voisimme ottaa tuosta jotakin mallia; siinä kieltämättä on ihan hyviä piirteitä, mutta toistaiseksi Amerikkalainen “Visa-kulttuuri” on valloillaan.

3 tykkäystä

Kysyn tällä puolella kun alkoi askarruttamaan tuo @musa_2 viestisi pörssien suunta ketjussa Pörssien suunta (Osa 2) - #5836 by yha_musa_soi

Tuon viestisi alussa tunnut näkevän osingot pääoman pääasiallisena palautuskeinona omistajille, jos oikein ymmärrän. Pohjimmiltaan tämä kaiketi ollut ajatus alkujaan?

Varsinainen kysymys kuitenkin on siis se että USA markkinoilla sijoittajat tuntuvat preferoivan omien ostoja verotuksen takia. Tämä lienee merkittävä(in?) syy siihen että S&P500 osinkotuotto on laskenut merkittävästä ainakin oman ymmärrykseni mukaan. Eli tekevätkö yritykset väärin kun ostavat omia osakkeita etenkin markkinan huipulla? Olisiko parempaa voitonjakopolitiikkaa yrittää huomioida myös osakekurssin arvon suhteessa vaikka pidemmän aikavälin P/E historiaan ja tämän perusteella päättää maksetaanko osinkoina vai omien ostoina?

Tiedostan kyllä tarttuneeni viestisi marginaaliin, mutta sen verran tuo herätti kiinnostusta ajatuksiasi kohtaan tässä asiassa.

5 tykkäystä

Suosittelen lukemaan kirjan “The Outsiders” William Thorndikelta. Hän käy läpi menestyksekkäimpiä toimitusjohtajia tuoton perusteella. Hän avaa hyvin omien osakkeiden ostamisen logiikkaa. Tiivistettynä: jos niillä haluaa rakentaa omistaja-arvoa ja tuottoa omistajille, on niiden ostaminen tehtävä silloin kun osake on halpa - ei silloin kun se on kallis.

20 tykkäystä

2 tykkäystä

Omien ostaminen on sangen vaikea laji myös sen vuoksi, että yrityksellä on rahaa panostaa omien ostoon tai vaikkapa yritysostoihin (vrt. Harvia) silloin kun markkinoilla menee lujaa ja arvostukset on lähtökohtaisesti tapissa.

Useimpien yritysten johto varmasti tietää yrityksen tilanteen ja omien osto tehdään tulevaisuuden näkymien perusteella (ei silmittömästi kurssia seuraamalla), koska lyhyen aikavälin kurssiliikkeitä voi olla (on) mahdoton ennustaa.

Helppo on puolen vuoden takaa huudella että ostot tehtiin korkeilla kertoimilla, ja että itse ainakin olisin odottanut että inflaatiopako ja Ukrainan sota alkaa ennen ostamisen ajoittaista. Kaikkihan me varmasti näin teimme myös oman salkkumme kanssa eikös vaan ![]() .

.

5 tykkäystä

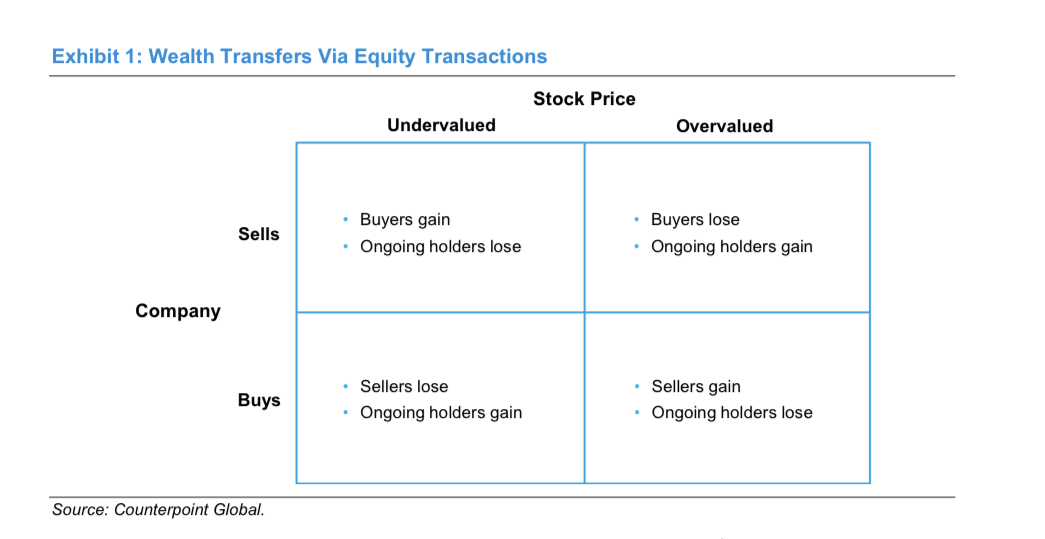

Omien osakkeiden ostoa voisi käsitellä viidellä skenaariolla:

- Erinomaisesti tulostaan kasvattava yhtiö ostaa omia osakkeitaan halvalla = mahdollisuus poikkeuksellisen hyvään tuottoon. Erinomainen merkki yhtiön johdon kyvykkyydestä.

- Erinomaisesti tulostaan kasvattava yhtiö ostaa omia osakkeitaan kalliilla = pitkäjänteinen sijoittaja hyötyy, mutta tuotto jää selvästi vaihtoehdosta 1.

- Matalan tuloskasvun yhtiö ostaa omia osakkeitaan halvalla = omistaja-arvoa ei välttämättä tuhoudu, mutta vaihtoehtoiskustannus täytyy ottaa huomioon sijoitusta arvioidessa. On täysin mahdollista löytää tästäkin kategoriasta huippusijoituksia.

- Matalan tuloskasvun yhtiö ostaa omia osakkeitaan kalliilla = omistaja-arvoa luultavasti tuhotaan.

- Tuloskasvuun kykenemätön yhtiö ostaa omia osakkeitaan = selvä myyntisignaali, ellei yhtiöllä ole jokin selkeä käännekohta meneillään. Tähän ei ole mitään tekosyytä.

4 tykkäystä

Tuo vaikuttaa hyvältä tavalta katsoa asiaa.

Oletetaan että olet yritysjohtaja, jonka palkkauksesta merkittävä osa kytketty yrityksen kurssikehitykseen. Oletetaan lisäksi johtavasi Applea. Mitä teet? Yritys on takonut aivan huimaavia tuottolukeamia ja kasvuakin on ollut viimevuosina kovasti. Kaikki siis viittaisi kohtaan 1. Mutta miltä tilanne näyttä puolen vuoden tai vuoden päästä? Ja olet kenties tiedostanut kaikenlaista epävarmuutta olevan ilmassa johtamaasi yritystä kohtaan ja etenkin miten nykyiset parhainta katetta tekevät liiketoiminnot ovat erilaisten uhkien alla. Lisäksi erilaiset makro näkymät synkkenevät huomattavasti. Eli mitä tekisit? Muista tuo oma palkkaus.

Tulevaisuus on Bitcoinin kulta-aikaa. Menemättä sen enempää Bitcoinin hyviin tai huonoihin ominaisuuksiin, sillä on eräs suuri etu puolellaan. Sitä omistavat nuoret. Vaikka määrä on edelleen koko väestöön verrattuna pientä, osuus kuitenkin kasvaa kovaa vauhtia. Aika on Bitcoinin puolella. Vähitellen vanhemmat ikäluokat, jotka eivät virtuaali valuutoista välitä, poistuvat ja vielä syntymättömän ikäluokat tulevat omistamaan Bitcoineja enemmän kuin aiemmat sukupolvet. Jossain kohtaa määrä riittää siihen että kryptoluottokorteilla on täysin normaalia maksaa ostoksensa.

Jos joku luulee Bitcoinin katoavan, suosittelen tutkimaan paljonko sillä käydään pimeässä verkossa huumekauppaa. Eikä huumeet ole ainoa laiton asia mitä virtuaalivaluutoilla maksetaan. Tätä ei varmasti suurin osa hyväksy, mutta suuri osa luultavasti ymmärtää että ei näin merkittävää välinettä rikollisille saada mitenkään kitkettyä.

2 tykkäystä

Siis en missään nimessä väitä tai vänkää mut. Noh, do your own research ja alle todisteet kuvakaappauksen ja aiheeseen liittyvän tuoreen julkaisun muodossa. Niinku Tommi Mäkinen sanois, peli on selevä

#kevennys

6 tykkäystä

Tästä olen kyllä täysin eri mieltä.

Jos yhtiöllä ei ole mitään tuottavia investointeja tehtäväksi niin tulos voidaan joko lapata ulos osinkoina tai omien ostoina. Jälkimmäinen on verotehokkaampaa.

Tälläisten nolla kasvun yhtiöiden kertoimet on yleisesti todella matalia joten omien osto on edullista ja kasvattaa tulevia osinkoja. Tämä on itseasiassa ainoa tapa miten tälläinen yhtiö voi järkevästi kasvattaa osakekohtaista tulostaan.

10 tykkäystä

Maboussinilla oli juuri äskettäin hyvä paperi milloin omien osakkeiden ostot tai osakkeiden myynti kannattaa (omistajien kannalta ![]() ).

).

Lukusuositus, hyvää perussettiä.

Lisäys: fanitan muutenkin Maboussinin tyyliä aloittaa kirjoitukset ytimekkäästi perusfaktoin joita ei voi koskaan kerrata liikaa.

16 tykkäystä

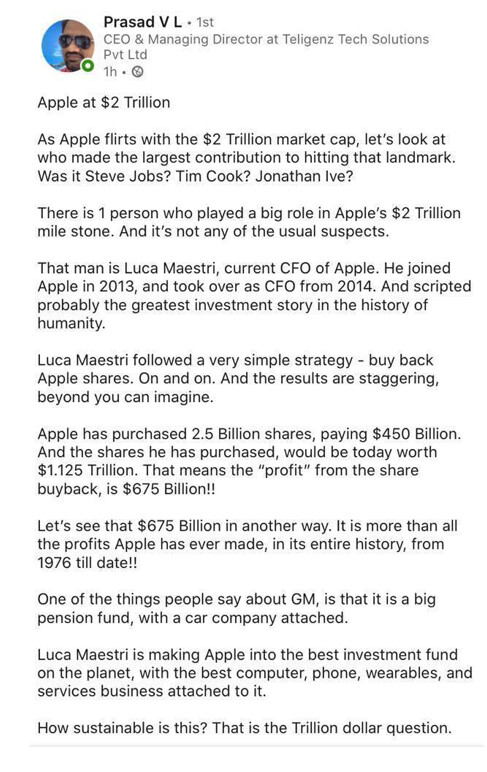

Apple on mielenkiintoinen esimerkki, pisteet siitä. Ennen koronaa yhtiöllä oli pitkä, varsin maltillisen tuloskasvun jakso takana. Tuolla aikavälillä myös arvostuskertoimet olivat matalalla, jolloin firmalle aukesi hyvä tilaisuus ostaa osakkeitaan takaisin edullisesti (vuosikymmenen aikana noin 40 prosenttia osakekannasta). Puhutaan siis ehkä enemmänkin huippuhyvästä yhtiöstä kategoriassa 3. Sitten tuli koronaboostia tuloksiin, ja niin tulos kuin arvostuskin nousivat - ja takaisinostot hidastuivat. Suoritus on ollut erinomaista tähän asti, mutta mites nyt korkeammalla arvostuksella ja luultavasti koronan jälkeen jatkuvalla hitaammalla kasvulla? Luultavasti suosisin yhä takaisinostoja, koska yhtiö on niin poikkeuksellisen laadukas ja asemoitunut hyvin tulevaisuuteen uhkakuvista huolimatta. On hyvin todennäköistä, että pitkällä aikavälillä omistajat hyötyvät enemmän suuremmasta omistusosuudesta Applessa kuin vaihtoehtoisista sijoituksista Applen jakamilla osingoilla. Lyhyellä aikavälillä on ihan turha tarkastella tällaista asiaa.

Miten voi olla järkevää kasvattaa osakekohtaista tulosta investoimalla kassavirtoja sellaiseen liiketoimintaan, joka ei kasva? Takaisinostot ovat kuitenkin viime kädessä ikuinen sijoitus siihen, että yhtiön oma liiketoiminta olisi jatkossa arvokkaampaa. Jollei saa ostettua ihan naurettavalla roskatason arvostuksella, niin vaikeaksi menee saada huonon yhtiön buybackeja kannattavammiksi kuin osinkojen maksamista ja uudelleensijoittamista laadukkaampaan yhtiöön.

3 tykkäystä

Tehokas markkina kyllä osaa diskontata kasvuttoman tai kasvavan yrityksen tulevaisuuden kassavirrat. Joten kasvun puute ei ole mikään komponentti omien oston järkevyydessä tai järjettömyydessä.

Vakaan kassakoneen tulovirrat voi lisäksi olla huomattavasti tukevammalla pohjalla kun kasvavan yrityksen tulevaisuuden potentiaaalinen kasvu.

2 tykkäystä

Olettaen, että Applen tämän hetkinen markkina-arvo on sinnepäinkään lähellä yhtiön käypää arvoa, on näillä 2010-luvun omien osakkeiden ostoilla luotu aivan pökerryttäviä summia omistaja-arvoa.

Itse en tiedä onko Luca Maestrin rooli ollut kuinka merkittävä näissä päätöksissä, mutta jos on niin siitä luku seuraavaan Outsidersiin

Jännä nähdä toistuuko sama stoori muiden teknojättien kanssa. Kohta voisi olla saumoja kiihdyttää merkittävästi omien ostoja. Joku Google vuolee huimaa kassavirtaa ja istuu valtavan kassan päällä.

14 tykkäystä

Kun avaa foorumin ensimmäistä kertaa kuluvana päivänä ja heti on tyrkyllä:

Iskee 2021 flashback ja fiilis on välittömästi:

Edit: viestien lukemisen jälkeen fiilis on lähinnä ![]()

19 tykkäystä

Voisiko saada vinkkiä etukäteen? ![]()

![]()

16 tykkäystä