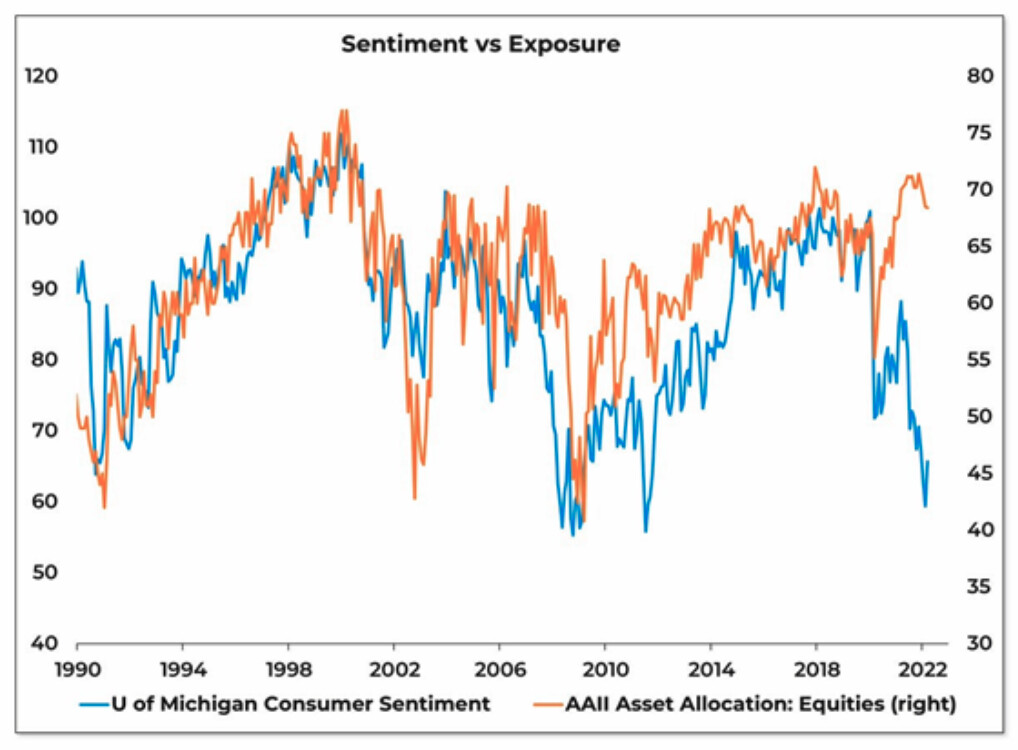

Sentimentin ja allokaatioiden suhde revennyt isosti. Kun katsoo 07-08 aikoja, sentimentti oli laskussa ennen kuin allokaatio seurasi perässä.

31 tykkäystä

Subprime lainat (vahvat 2008 fibat) ovat taas happanemassa.

Tosin, jos lukee koko jutun niin tarkkaan ottaen kulutus-, auto- yms. luotoissa maksuhäiriöt pikemminkin normalisoituvat vahvan pandemia-ajan jälkeen.

Kysymys tietenkin kuuluu, miten nämä kehittyvät jatkossa kun Fed nostaa ennätysnopeasti ja jyrkästi korkoja.

22 tykkäystä

Sopivaa jatkoa Vernerin viestiin ![]()

76 tykkäystä

Nordealta sijoittajan viikkoraportti taas ulkona. Linkin olisi voinut periaatteessa linkata moneen yhtiöketjuunkin.

Aiheena: ostovoima, vähittäismyynti, kulutustottumukset ja kiinan covid tilanne.

2 tykkäystä

Lainausta:

"Ahopelto viittaa viime vuoden arvostuksiin valuaatiohullutuksena.

Päättömän kasvun vaihe on nyt Ahopellon mukaan ohitse, ja sijoittajat vaativat kasvun lisäksi myös kannattavuutta.

”Monet firmat jotka ovat nostaneet parin viime vuoden aikana paljon rahaa ja keskittyneet usein pelkkään kasvuun ilman sen tarkempaa ajatusta, miksi ja miten kasvetaan.

Näemme maailmalla vielä suuriakin alaskirjauksia.

Rahan saaminen on nyt todella vaikeaa, jos yhtiöiden kannattavuus ei ole kunnossa tai jos yhtiöllä ole selkeää reittiä, miten kannattavuus saavutetaan.

Monet yhtiöt ovat jo sopeutumassa uuteen ympäristöön. Monet pörssiyhtiöt ovat korostaneet kevään aikana keskittyvänsä kasvun sijasta aiempaa enemmän kannattavuuteen"

4 tykkäystä

Kollektiivisesti sijoittajat vaurastuvat pörssiosakkeilla kahdella tavalla:

- lähinnä osingot

- jonkin verran myös näin: osakkeita poistuu osakesijoittajilta korkeampaan hintaan kuin ne on aikanaan laskettu liikkeelle (buy-outit, omien osakkeiden ostot)

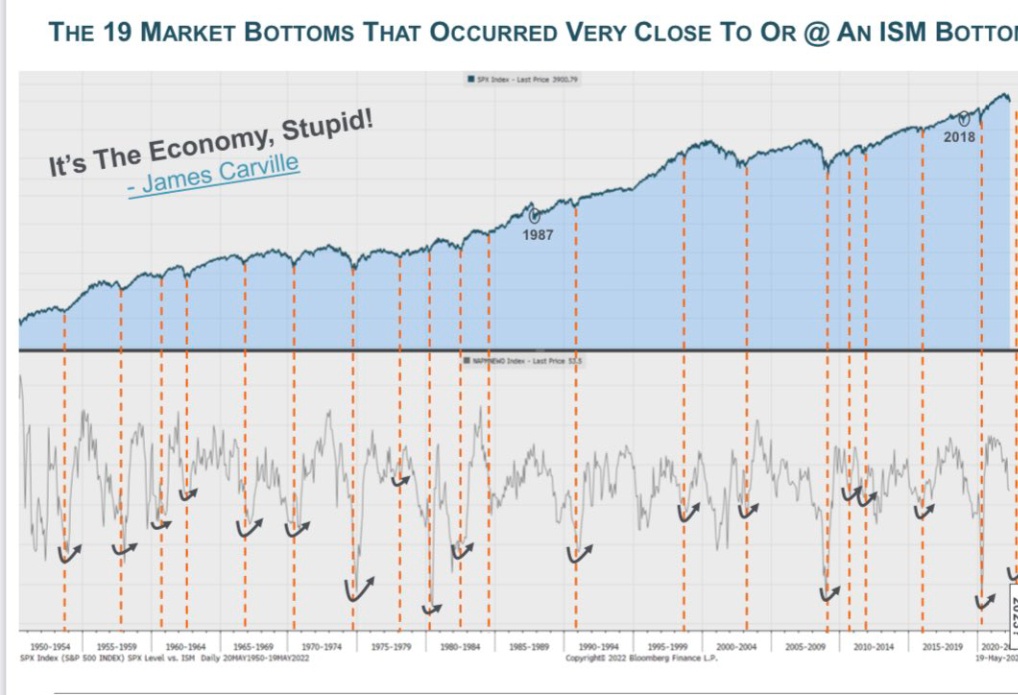

Markkinat reagoivat suhdanneodotusten muutoksiin. Näitä liikkeitä yksilö voi yrittää pelata niin että jää itse plussalle. Kollektiivisesti sijoittajille tämä on miinussummapeliä koska komissiot, spreadit, verot.

Paras tapa pelata suhdanteita pörssissä näyttää olevan tämä: hanki kristallipallo joka näyttää tarkasti etukäteen koska ISM-indeksit kääntyvät. Tee peliliikkeet käännekohdissa.

Jos ei tuollaista kristallipalloa omista, suhdanteen pelaaminen pörssissä menee hurjasti vaikeammaksi.

Sadat miljoonat osakesijoittajat maailmassa tuota yrittävät, ja tosiaan se on kollektiivisesti miinussummapeliä.

P/e on kaikille tuttu mutta on hyödyllistä kuvitella että olisi olemassa price/sentiment tai price/narratives.

Jos katsoo

- vaikkapa noita ISM-indeksejä ja

- sentimenttiä ja narratiiveja niiden käännekohdissa…

… markkina tuolla price/sentiment tai price/narratives -mittarilla ei ole ISM:n pohjilla yhtään sen halvempi ja houkuttelevampi kuin edellisellä huipulla.

Jos seuraa markkinoita ja niihin liittyviä kommentaareja ja keskusteluja päivittäin, on aivan äärimmäisen vaikeaa eristää itsensä vallitsevasta sentimentistä ja narratiiveista.

Jos kristallipalloa ei omista, esimerkiksi nuo ISM-käännekohdat hahmottaa vasta reilusti viiveellä. Kaikista menneistä sykleistä voi todeta tämän:

- kohdat joissa ISM jälkikäteen todeten on jo laskenut hieman syklin huipustaan: jotkut huomaavat ja panevat merkille tämän mutta vallitsevissa narratiiveissa se on vain kohinaa – “kaikki on aivan loistavalla tolalla ja tulee olemaan niin pitkälle kun näköalaa riittää”

- kohdat joissa ISM jälkikäteen todeten on jo noussut hieman syklin pohjiltaan: jotkut huomaavat ja panevat merkille tämän mutta vallitsevissa narratiiveissa se on vain kohinaa – “kaikki on tosi ankeaa ja tulee olemaan niin pitkälle kun näköalaa riittää”

Pahin psykologinen ansa liittyen suhdanteiden pelaamiseen liittyy tähän:

- silloin kun ISM saavuttaa huippunsa, tulosennusteet ovat vakuuttavassa nousutrendissä ja narratiivit ovat sellaiset että jos nyt on all-in tai vivulla osakkeissa, saa täyden hyödyn loistosuhdanteesta itselleen; lasketaan osakepainoa sitten myöhemmin kun kaikki ei enää ole täydellistä

- silloin kun ISM saavuttaa pohjansa, tulosennusteet ovat lohduttomassa laskutrendissä ja narratiivit ovat sellaiset että jos nyt on liikkeellä korkealla käteispainolla, haitat surkeasta suhdanteesta tulevat muiden salkkuihin; nostetaan osakepainoa sitten myöhemmin kun ekat pienet vihreät idut tulevat näkyviin

Ansa on se että tuolla lähestymistavalla:

- osakepainon laskeminen tulee harkintaan sen jälkeen kun pörssi on jo pudonnut reilusti huipuiltaan

- osakepainon nostaminen tulee harkintaan sen jälkeen kun pörssi on jo noussut reilusti pohjiltaan

Käytännössä ISM-huipun jo jäätyä taakse nämä sijoittajat jäävät odottelemaan lähellä aikaisempia huippuja olevia kursseja. Näitä ei suhdannepelurin lyhyehköllä sijoitushorisontilla tule, eli myynnit korkeilla kurssitasoilla jäävät tekemättä.

Toisaalta pörssin käännyttyä nousuun nämä sijoittajat jäävät odottelemaan lähellä aikaisempia pohjia olevia kursseja. Näitä ei suhdannepelurin lyhyehköllä sijoitushorisontilla tule, eli ostot matalilla kurssitasoilla jäävät tekemättä.

Sijoittajat asiaa kysyttäessä ilmoittavat paljon pidemmän sijoitushorisontin kuin mitä sitten käytännössä heidän toimintansa heijastelee.

Huomaan suhdanteiden pelaamisen vaarat: kristallipalloa ei ole ja aiheeseen liittyvä psykologia on miinakenttä. Niinpä en ikinä yritä aggressiivisesti pelata näitä, vaan olen ihan kaikissa tilanteissa liikkeellä noin 75–105 % osakepainolla.

Tämä konservatiivinen lähestymistapa ei estä minua fiilistelemästä USA:n tilannetta.

Kukaan ei tiedä tuleeko USA:an tänä vuonna taantumaa. Vaikutelmani on että riski on viime kuukausina ollut kasvussa ja on nyt huomattava.

Jos taantuma tulee, miten tällä kertaa aihe taantuma ja pörssi?

Taantumiin liittyvät laskumarkkinat ovat yleensä rajuimpia kun:

- kehittyy jonkinasteinen pankkikriisi

- taantuma on syvä (gdp peak > trough)

- investointitaantuma

- boom–bust liittyy tavaroiden kanssa tekemisissä oleviin bisneksiin

- inflaatiovauhti on taantuman alkaessa huomattavasti nopeampi kuin mihin on edellisvuosina (tai vuosikymmeninä) totuttu

- Fed on kiristämässä rahapolitiikkaa taantuman alkaessa

- Fedillä on lähtökohtaisesti asenne että osakesijoittajat ovat omillaan, eikä markkinoiden tukeminen ole Fedin intressissä

- osakemarkkinat ovat korkealle arvostetut taantuman alkaessa

USA:n osalta on nyt melkoinen täyskäsi tuossa, kohdat 4–8. Positiivista on se että kohdista 1–2 ei ole syytä maalailla uhkakuvia tässä kohtaa.

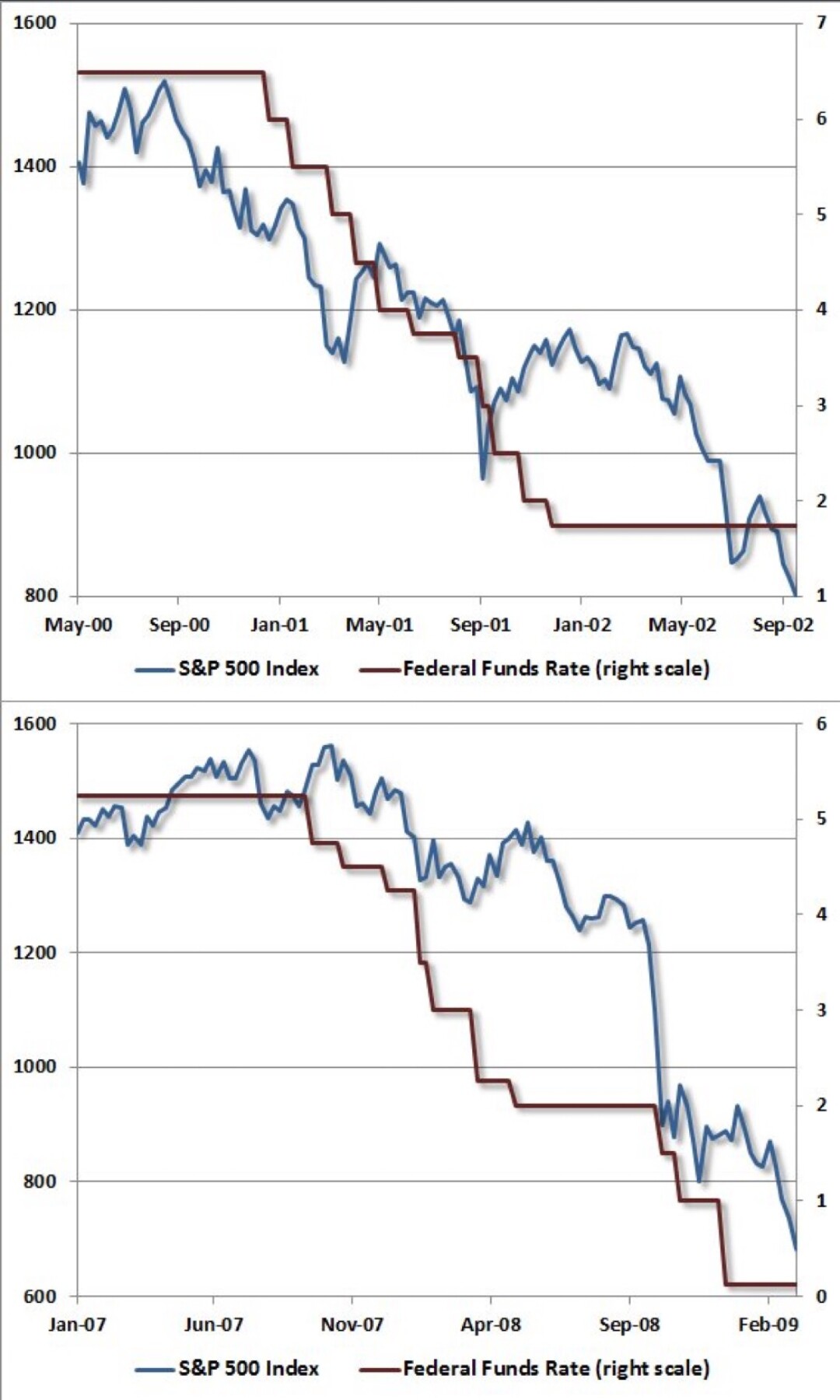

Jos taantuma tulee, mielestäni tilanne lähtökohtaisesti on U.S. pörssi-indekseihin sijoittaville vihamielisin toisen maailmansodan jälkeen, lukuun ottamatta 2007 ja ehkä 1973.

Hälyttävä palkkakehitys samaan aikaan kun epävarmuus kysynnän osalta pahenee:

2001 jolloin tilanne muuten muistutti jonkin verran nykyistä, Fed oli löysentämässä rahapolitiikkaa taantuman alkaessa.

Vaaleihin on aikaa 5,5 kuukautta. Inflaatio on demokraateille katastrofi ja Powell kiitollisuudenvelassa Bidenille. Bernanke:

| taantuma | S&P 500 | S&P 500 | S&P 500 | S&P 500 |

|---|---|---|---|---|

| alkoi | p/e | CAPE | p/s | osinko- |

| tuotto | ||||

| marras.48 | 7 | 10 | 0,6 | 6 % |

| heinä.53 | 10 | 12 | 0,8 | 5,90 % |

| elo.57 | 13 | 16 | 1 | 3,80 % |

| huhti.60 | 17 | 17 | 1,1 | 3,50 % |

| joulu.69 | 16 | 17 | 1,2 | 3,50 % |

| marras.73 | 13 | 15 | 0,9 | 3,30 % |

| tammi.80 | 7 | 9 | 0,6 | 5,10 % |

| heinä.81 | 9 | 8 | 0,6 | 5 % |

| heinä.90 | 17 | 18 | 0,8 | 3,30 % |

| maalis.01 | 26 | 32 | 1,6 | 1,20 % |

| joulu.07 | 22 | 26 | 1,6 | 1,90 % |

| tänään | 20 | 31 | 2,4 | 1,60 % |

Lähtökohta on indeksisijoittajille poikkeuksellisen vihamielinen. Kuitenkin tulevaisuus on aina epävarma ja mahdollisten toteutumien kirjo on laaja.

57 tykkäystä

Ei pidä ”bearistella” liikaa ettei pitkän aikavälin tähtäin ruostu, mutta Kiinan asuntomarkkina eli maailman suurin yksittäinen omaisuusluokka (paperilla) näkee juuri para’aikaa hintojen muutoksen kääntyvän miinukselle vuositasolla.

Huom. tämän ei tarvitse päätyä mihinkään amerikkalaiseen valtavaan romahdukseen alá 2006–2010 vaan voihan tuosta tulla sellainen hidas japanilainen vuosikymmenten kuplan sulattelutussahdus.

41 tykkäystä

Miten uskot tuollaisen hitaan sulattelun vaikuttavan talouteen? Entä nopean?

Rakentaminen tietysti hidastuu, mikä vaikuttaa muuhunkin talouteen. Kiinteistöyhtiöitä menee nurin, lainoja jää maksamatta jne mutta en oikein hahmota isompaa vaikutusta.

1 tykkäys

Jos miettii että asuntojen hinnat eivät nouse niin ensiasunnon ostajat pääsevät sisään “halvemmalla” jos palkat kuitenkin nousevat samalla niin jää käteen enemmän joka piristää muuten kansantaloutta. Tietysti korot vaikuttavat tässäkin. Jos arvot taas nousevat niin se luo varallisuutta niille jotka jo omistavat.

Toisaalta nousevat hinnat houkuttelevat ostamaan asunnon jo arvonnousunkin takia. Laskusuhdanteessa jäädään kyttäämään yhä halpenevia asuntoja.

1 tykkäys

Yksi syy Kiinan rakennuskuplaan on se, että paikallisen väestön modus operandi säästämisen suhteen on ostella asuntoja ja odotella niiden arvonnousua (asunto tyhjänä, ettei kulu). Jos asunnot halpenee, niin sinne tuhoutuu säästämiseen kykenevän kansanosan kertynyt omaisuus. Voi aiheuttaa pientä tattia otsaan.

9 tykkäystä

Isoja kysymyksiä! Tasapainottuahan talouden lopulta pitää eli omaisuusluokkien arvot putoaa/nousee tasolle, mitä niistä saatavat kassavirrat pystyy tukemaan.

Pahoittelen mahdollisia epäselvyyksiä, viisurin poisto oli niin miellyttävä kuin olla ja voi mutta luonnollisesti vahvat särkylääkkeet ovat auttamassa arjessa. ![]()

![]()

Hidas: tasapainottelua. Kuten täälläkin on monesti toisteltu, Kiinan ”pitäisi” muuntua enemmän kulutusvetoiseksi yhteiskunnaksi. Noh, jos kotitalouksien varallisuudesta leijonan osa on kiinni asunnoissa joiden arvo taas alkaisi isommin laskea niin kulutus tuskin kasvaa kauheasti, päin vastoin.

Siten jo valmiiksi vaatimaton kotimainen kulutus voisi nuukahtaa. Tätä voi puolue tukea erilaisin tuin, tulonsiirroin ja elvytyksellä tai ehkä tukea suoraan asuntomarkkinaa.

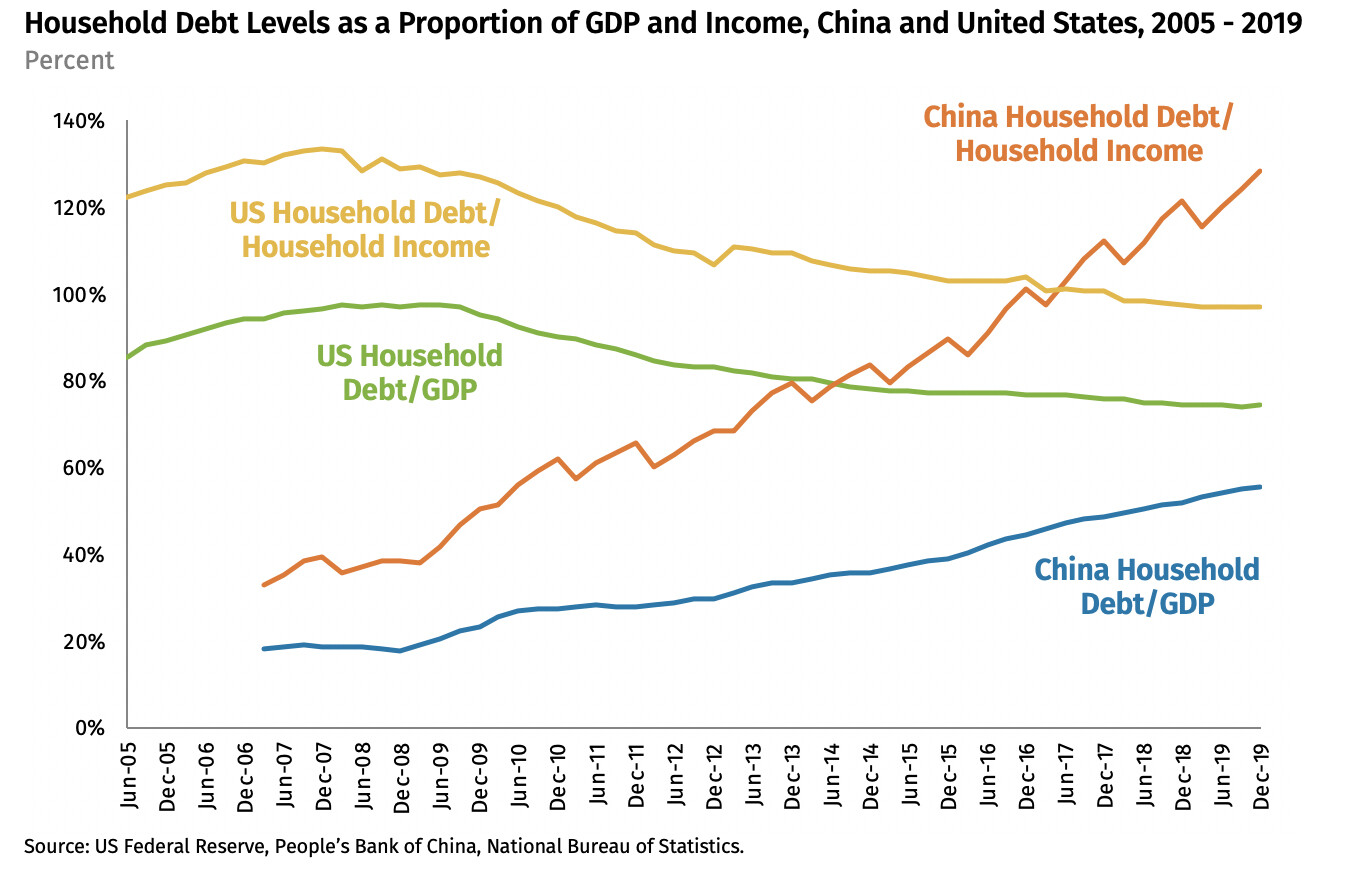

Kiinalaisilla kotitalouksilla on yllättävän paljon velkaa suhteessa tuloihin tai suhteessa BKT:hen, sillä niiden osuus BKT:n kakusta on tosi pieni.

Myös yrityksillä on eniten velkaa suhteessa BKT:hen:

Edessä voi siis olla vuosien tai jokusen vuosikymmenen velkojen sulattelu tai ”siirtäminen” valtion harteille, kuten Japanissa. Valtio on kuitenkin velkaantujista se paras laadultaan. Talouskasvu hidastuu isosti.

Tätä voidaan taistella yllä mainitun elvytyksen voimin eli käytännössä julkiset vajeet injektoi säästöjä kotitalouksille ja yrityksille, jotta ne pääsevät korjaamaan taseensa kuiville.

Rakennussektorin jo mainitsitkin, sen luulisi ainakin hidastuvan ellei puolueen vastaus ongelmaan ole rakentaa 50 moottoritietä sen aiemman seitsemän viereen. ![]()

Lopulta taseet on taas kunnossa vuosien säästämisen jälkeen kotitalouksilla ja firmoilla tähän menee aikaa ja talous varmaan näkisi menetetyn vuosikymmenen. Huom. kamala väestörakenne puskee päälle myös.

Nopea: jostain syystä puolueen ote taloudesta lipsuu, luottamus romahtaa ja nopeasti syntyy finanssikriisi. Maan pankkisektorihan on myös laho, mutta se ei ole haitannut kun viranomaisten rautainen koura pystyy lakaisemaan tappioita maton alle. ![]() Talouskasvu menee lyhyesti isosti miinukselle.

Talouskasvu menee lyhyesti isosti miinukselle.

Kommunistisella puolueella voi olla isompi into viedä huomio pois kotimaisista ongelmista jonnekin muualle, joten sapelin kalistelua on todnäk. lisää luvassa.

Lisäys: nämä on tällaisia yleistason hahmotelmia, ei mitään eksakteja ennusteita.

33 tykkäystä

https://twitter.com/i/spaces/1lPKqmoPbpnKb

Purun veikkauksia:

- loppurysäys näkemättä indekseissä, ollaan laskussa yli puolen välin

- arvioi sepelle 3300-3400pts ja nasdaq 100:lle 10k tasoja pohjaksi, Sepelle fwd 12mths p/e 14-15x

- samalla put/call ratio piikkaisi 1.1-1.2 tasolla, nyt 0.8

- ollut itse väärässä laskun jyrkkyyden suhteen, portfolio on -30% YTD suojauksista huolimatta

- pitää mahdollisena, että kasvuteknot osoittavat suhteellista vahvuutta… erityistä huomiota korko- ja inflaatiodataan lähiviikkoina… ARKK alkanut osoittaa suhteellista vahvuutta 80% laskun jälkeen

51 tykkäystä

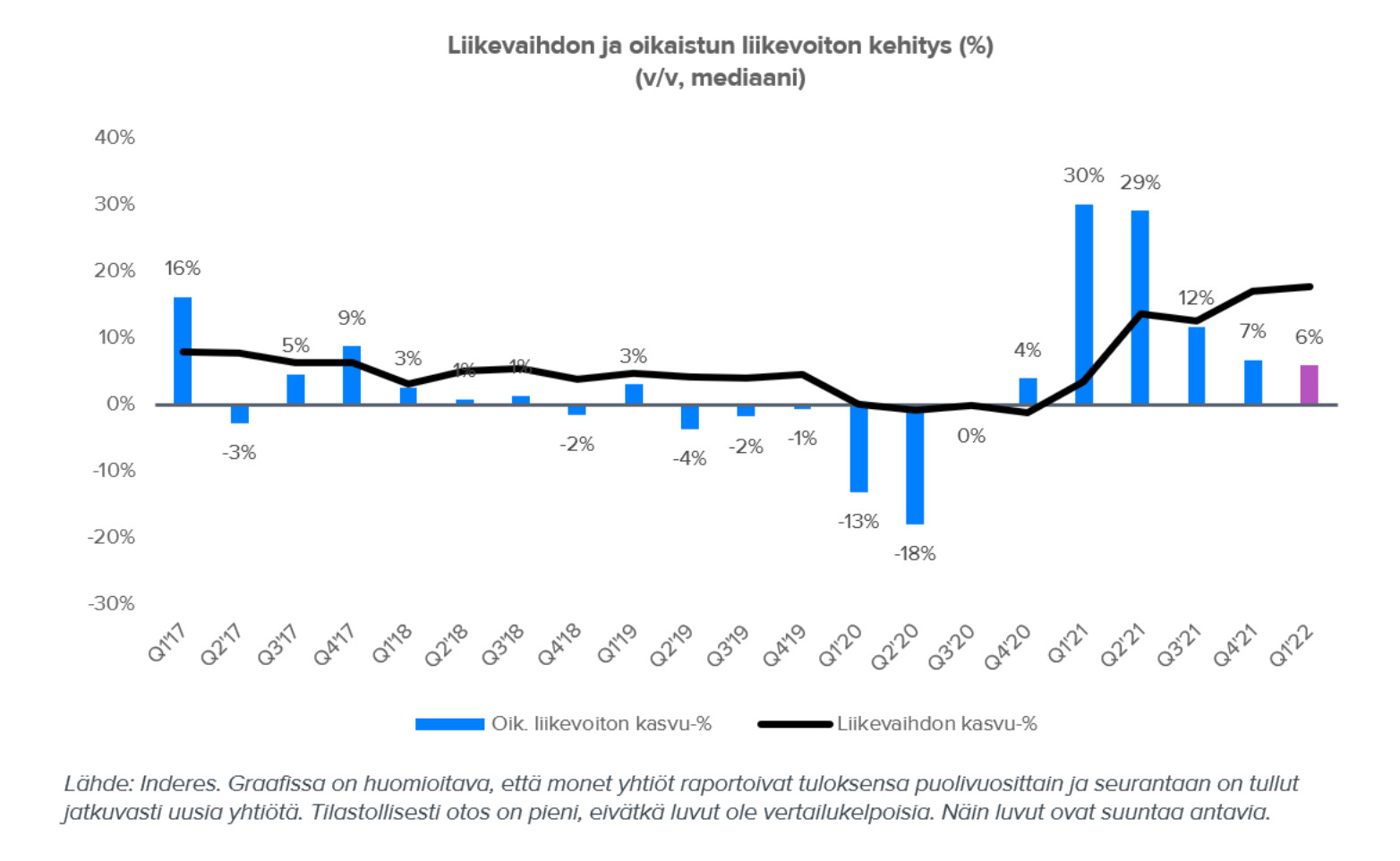

Linkataas tänne talteen @Juha_Kinnunen tuloskauden yhteenveto.

Inderesin seuraaman noin 140 yhtiön joukko ylitti odotukset porukkana, joskin liikevaihdon kasvu oli liikevoiton kasvua nopeampaa eli kannattavuudet falskasi.

Meidän analyytikoiden keskimääräinen tuloskasvuodotus on melko kova 2022-23. Tietty reippaammassa inflaatiossa nimelliset numerot tuppaavat paisumaan. Tuo 2023 pomppu on kyllä mielenkiintoinen kun talouskasvuodotukset hyytyvät samaan aikaan… ![]()

Ohjeistuksia ei Q1:llä yleensä viilailla, mutta pörssin kehityksen perusteella sijoittajat eivät tunnu olevan yhtä “bullish”. ![]() Maailmallahan on ihan sama ristiriita analyytikoiden odotusten ja toisaalta sijoittajien välillä mitä nostin viime Vartissa esiin.

Maailmallahan on ihan sama ristiriita analyytikoiden odotusten ja toisaalta sijoittajien välillä mitä nostin viime Vartissa esiin.

15 tykkäystä

Eli markkina tarjoaa halpaa tuloksentekoa kun kaikki kökkivät peloissaan tämän hetken kakkamyrskyn (korot, kiina, ukraina, piiripula, supply chain, covid osa 19, iik lama, apinapöpöt jne) keskellä. Sitten kun vielä olisi se kristallipallo että miten hyvin firmojen ennusteet osuvat. Historiallisesti ne kuitenkin taitava olla keskimäärin konservatiivisia. Vaikea on väittää että pörssi yleisellä tasolla olisi kallis enää, ts. vaikka tässä pieni lamanpoikanenkin tulisi vastaan, hinnoissa on jo melkoisesti pahaa sisällä. Toisaalta sentimentistä riippuu paljon ja mörnintää on edessä kunnes markkina uskoo taas että pahin on ohi.

7 tykkäystä

Karkeasti yleistäen:

Ennusteet ovat konservatiivisia kun:

- tulokset ovat vahvassa nousutrendissä

ja toisaalta - tulosten laskutrendin jo loputtua

Ennusteet ovat ylioptimistisia tulosten nousutrendin kääntyessä laskutrendiin ja sitten koko laskutrendin ajan nousukäänteeseen saakka.

Ennusteet perustuvat paljolti ekstrapolointiin joten käännekohdissa ei käännetä mutkaan vaan ajetaan suoraan metsähallituksen puolelle.

37 tykkäystä

Totta, tosin eikös firmojen pitäisi tuntea oma alansa ja omat touhunsa hyvin ja yllätyksiä ennusteissa ei pitäisi tulla… ![]()

Optimistin elämä on vaikeaa, pettymyksiä tiedossa.

2 tykkäystä

![]() Mitä ne kaikki negarit ja posarit sitten on. Ei firmatkaan osaa ennustaa luotettavasti tulevaisuutta. Ja jos ei nekään, niin ei tietenkään myöskään analyytikot tai sijoittajat.

Mitä ne kaikki negarit ja posarit sitten on. Ei firmatkaan osaa ennustaa luotettavasti tulevaisuutta. Ja jos ei nekään, niin ei tietenkään myöskään analyytikot tai sijoittajat. ![]() Toisten firmojen kohdalla voi vain tehdä turvallisempia oletuksia, kuin toisten.

Toisten firmojen kohdalla voi vain tehdä turvallisempia oletuksia, kuin toisten.

Tuo on aina iso riski joka koskee kaikkia. Jos pörssi on oikeassa, niin monen firman tuloskasvu on oletettavasti paljon “virallisia” ennusteita vaimeampaa.

13 tykkäystä

Jos katsoo mitä tahansa tulosten ilmakuoppaa, pörssi on joka ikisen aina haistellut etukäteen. Pörssi hermostuu ensin ja tulokset notkahtavat sen jälkeen.

Analyytikkokonsensus ei koskaan ole osannut noita ennakoida eikä edes reagoida nopeasti vaan on aina reilusti myöhässä.

Yksittäiset analyytikkotähdet toki voivat noita ennakoida. Eiköhän Inderesiltä heitä löydy ![]()

Pörssi on loistava haistelemaan mutta on toisaalta ADHD, eli vääriä hälytyksiä tulee usein.

21 tykkäystä

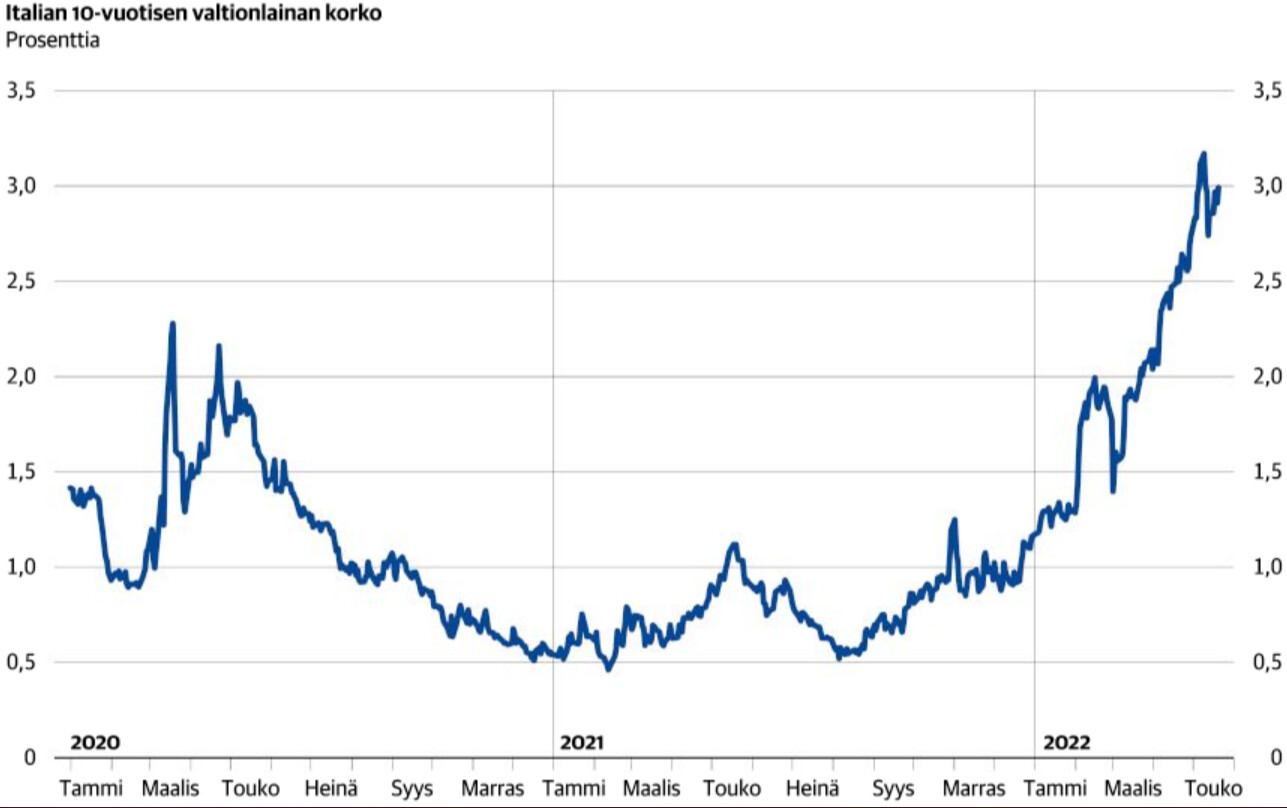

EU:lla voi olla edessään uusi eurokriisi. Sota, korona, inflaatio, logistiikkaongelmat pitävät seuraavaa haastetta vielä “pimennossa”. Nyt kuitenkin, kun Italian 10-vuotinen korko on noussut jo 3%:iin, hiipii uusi mörkö näkyviin. Tilannetta ei helpota se, että ensi vuoden (viimeistään) parlamenttivaaleissa valtaan saattaa nousta euroeroa kannattavat puolueet. Muutama lainaus KL:stä:

" Italian korkoja nostaa osittain pelko Euroopan keskuspankin EKP:n tukiostojen loppumisen vaikutuksista. Suurin tekijä korkoliikkeiden taustalla on kuitenkin poliittinen turbulenssi, jonka pelätään johtavan pääministeri Mario Draghin eroon vielä kesän aikana."

“Italia joutuu ottamaan uutta velkaa maksaakseen korkeasta energianhinnasta johtuvia tukia yrityksille ja kotitalouksille.”

“Todennäköisimmän hallituskoalition muodostavat gallupien mukaan Melonin puolue yhdessä toisen äärioikeistopuolueen Legan kanssa. Moni pelkää Italian euroeron uhan palaavan agendalle saman tien.”

(KL 24.5.2022)

(maksumuuri)

5 tykkäystä

eurokriisi

Sori, unohtui kakkamyrskylistasta. Sinne vaan pinon päälle, en tiedä heilauttaako enää viisaria hirveästi… ![]()