En kuukausisäästä mihinkään tiettyyn osakkeeseen, muutamaan indeksirahastoon kylläkin.

Ostot toteutan yleensä kuitenkin useammassa erässä ja haen ajallista hajautusta.

On ehkä turhan aikaista sanoa viime kuukausien heilunnan perusteella, että holdaus ei toimi. Jos holdaajan kiikari on useamman vuoden päässä, niin puolen vuoden kurssien heilunta ei siihen suunnitelmaan vaikuta millään muotoa. Ainakaan minun suunnitelmassani…

Huoli markkinoilla ei pitäisi olla keskuspankkien koronnosto, eikä inflaatio, koska realikorot on edelleen reippaasti negatiivisiä. Pikemmin pitäisi olla huolestunut, kun inflaatio normalisoituu keskuspankkien ohjaustasoon.

Konkarisijoittaja Erkki Sinkko sanoi tuossa 16.6.2021 ylen haastattelussa, ettei ole ostanut koronakuopan jälkeen osakkeita, koska ne ovat kalliita. Hän sanoi keräävänsä sotakassaa odottamaan aikaa, kun osakkeet tulevat ostohintoihin.

Sinkko on ilmeisesti sisäistänyt sen, että ostohinta on se, joka ratkaisee sijoituksen tuoton. Sinkkohan ei myy lähtökohtaisesti osakkeita vaan omistaa niitä yli hyvien ja huonojen aikojen. Hänelle käsittääkseni riittää että salkku paisuu, osingot kasvavat ja yhtiöitä lunastetaan preemiolla.

Kun markkinat ja osakeanalyysit käyvät ylikierroksilla ja sekä tulosennusteet että kertoimet viritetään ylärajoille samanaikaisesti, syntyy melkoisia arvostusansoja. Se, joka ei ole ostanut tässä hypessä rakettiosakkeita mihin hintaan tahansa, vaan on ollut tylsä ja konservatiivinen varmuuskertoimiensa kanssa ja laskenut käyvän hinnan monen mielestä hieman raadolliselta vaikuttavan realismin kautta, ei joudu murehtimaan sitä, myydäkö osake -50% hintaan vai ei.

Painotan tässä itselleni sijoittamisessa taas ostohetken tärkeyttä. Loppujen lopuksi fair pricen laskeminen tunteettomasti on aika helppoa, mutta kuinka moni muistaa toimia niin, kun osakkeet ja niiden tavoitehinnat nousevat ympärillä kohisten …

Niinpä. Analyytikotkin ovat osin kovin nuoria ja kokemattomia, kun Sinkkoon vertaa. Kuinka moni on nähnyt esim. 2000-2010 kuplan ja taantuman …

Tuossa astuukin kuvaan se kokemus. Siltikään asia ei ole helppo. Jos olisi, niin eivät analyytikotkaan tavoitehintoja veivaisi. Tosin ehkä tuossa yksi tapa olisi siirtyä red eyen tapaan antamaan hintahaarukka bear, base ja bull skenaarioilla?

Jos usko yhtiöön on ollut tuolla hintaa kova niin itse kauhoisin nyt kaikella rahalla mitä irti saa… Vai onko jokin muuttunut pitkässä tarinassa?

En itse omista enkä tunne tarinaa…

Pysyn siis edelleen näissä tylsissä kypsissä yhtiöiisä jotka nostavat osinkoaan ja takaisinostojaan…Siinä kun sivussa saattaa saada arvonnousuakin ikään kuin boonuksena, jota et ostaissa odottanut.

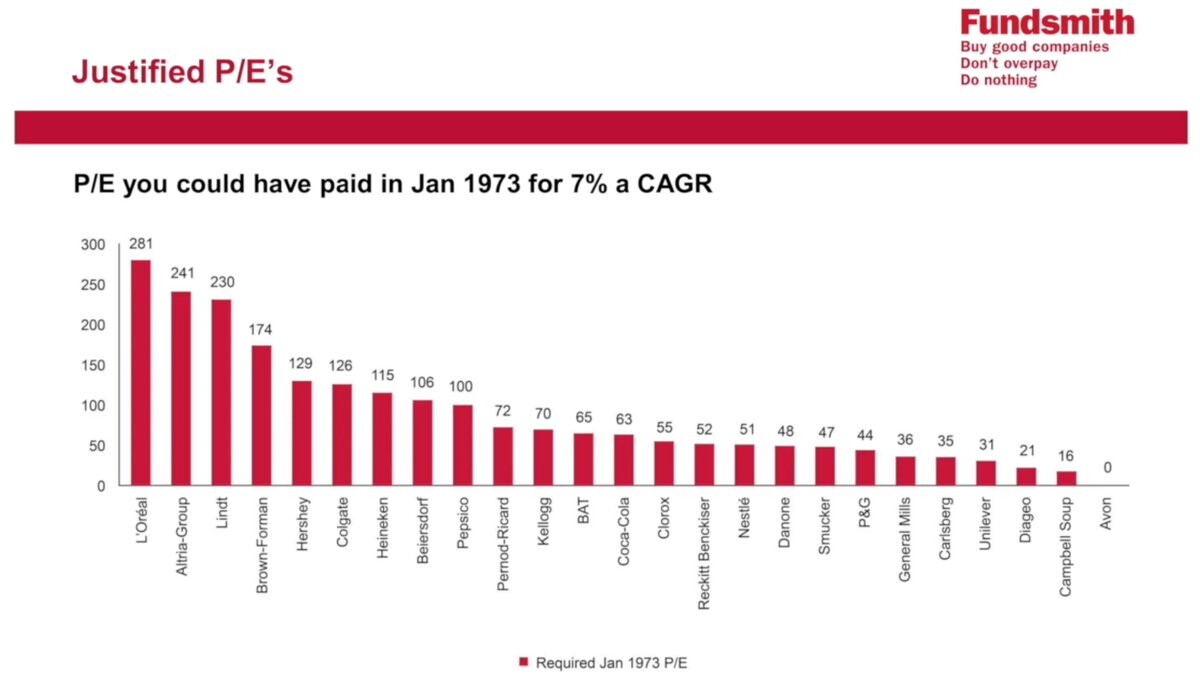

On hauskaa, miten loistavasta tarinasta voisi melkein millä tahansa hetkellä ylimaksaa todella räikeästi ja saada silti erittäin tyydyttävä vuosituotto pitkällä ajalla. Mutta voi luoja, miten typerältä se näyttäisi, jos analyytikko antaisi osakkeelle 50 vuoden päässä olevat kassavirrat huomioivan valuaation? Jos salkkuun sattuu päätymään poikkeuksellinen arvonluoja, niin tavoitehinnat ovat kaikki pitkän aikaa järkyttävästi alakanttiin. Voitot käärii se, joka holdaa. Sitä voi miettiä, kun on 2022 aikana kaksi kertaa taivastellut tavoitehinnan alennusta firmassa, joka jotakuinkin tuplasi tuloksensa vuodessa.

Mä olen paljon parjannut Koneen nykyvaluaatiota, mutta se toisaalta sopii hienosti esimerkiksi siitä, miten kertoimilla ei toisinaan saisi olla mitään merkitystä. Se voi olla kallis nyt, mutta miksi kukaan nykyomistaja myisi? Tuleeko kilpailijat repimään ne Koneen hissikuilut irti yön yli ja asentamaan toisen firman hissejä tilalle? Ei. Onko asiakkailla sellaista vaihtoehtoa, että eivät huollattaisi hissejään ja lakkaisivat tuottamasta Koneelle liikevaihtoa? Ei. Onko Koneella sellainen asema ja sellaiset resurssit, että tuota bisnestä pystytään puolustamaan ja kasvattamaan jatkossa? Ehdottomasti on, vaikka kasvua eivät voikaan määräänsä enempää nopeuttaa. Jos haluaa tuollaista firmaa myydä valuaation takia, niin vaaditaan todella hyvä korvaaja salkkuun, jotta tuotto-odotus pysyy yhtä korkealla. Ehkä sellaisen löytäminen on tällä hetkellä helpompaa kuin yleensä, mutta 10 vuoden päästä tilanne voi olla taas toinen.

Kahvihuonessa keskustellaan kahvista… Nyt on kaikki nähty

Oma kahvimerkkini on Zoegasin Blue Java:

Ihan perushyvän makuista kahvia tavalliselle kahvinjuojalle, joka haluaa pavut järkevään hintaan toimitettuna suoraan kotiovelle. Lisäksi voi heittää huonoa koodariläppää Java-kahvista

Kappas ensiviikolla onkin sitten Marimekon vuoro päästä rymistelemään alaspäin osaripäivänä .

Onneksi Qt:n luvut sentään jo pääosin tiedossa.

Mikä toki ei tarkoita etteikö sekin pääsisi mukaan laskukekkereihin, jos raportissa onkin joku mukava positiivinen kertaluontoinen erä.

Jos haluaa extremeä hakea, niin tuliaisiksi saadun kopi luwakin kanssa piti hetki jos toinenkin miettiä, että mitä tässä on tekemässä. Juonko todella kahvia pavuista, jotka kissa on ulostanut ja sitten on päätetty että tämä on nyt todella hyvää? Vähän kuin ostaisi hypeosaketta huipulta

Pelasin varman päälle ja keittelin tuosta lahjan antajille kahvit. Ei ollut mitenkään erityisen makuista kun hintaan vertaa, vaikka mustana juodessa maut paremmin erottaakin. Ihan hyvää joo, mutta liian kovat kertoimet Suomessa. Annan arvosanaksi 4/5.

Kuuntelen tässä samalla, kun vietän rauhallista perjantai-iltaa Indepodia. Vielä en ole ihan lopussa, mutta täytyy sanoa tämän olevan mielenkiintoista ja miellyttävää kuunneltavaa. Harri ja Mikael ovat molemmat todella hyviä puhujia ja aihekin on kovin jännä. Tästäkin jaksosta saan apua sijoitustoimintaani.

“Mikaelin vieraana ohjelmistoyhtiö Witted Megacorpin toimitusjohtaja Harri Sieppi. Podissa tarjotaan aitiopaikka kuunnella Wittedin selvitystyötä mahdollisuuksista listautua Nasdaq First North -markkinapaikalle.”

00:00 Alkusanat 01:46 Witted Megacorp 03:37 Harri Sieppi ja Wittedin tarina 08:12 Mitä Witted tekee/tarjoaa? 16:03 Miksi Suomessa listautuu niin paljon IT-konsulttiyhtiöitä? 18:27 Wittedin motiivit listautumiselle? 22:42 Liiketoiminta ulkomailla Listautumisprosessi 24:45 IPO-hanke 29:09 Ajankäyttö 33:29 Miksi listautumissuunnitelmat ovat salaisia? 35:17 Organisaation suhtautuminen IPO-projektiin 39:44 Miten listautuminen tulee vaikuttamaan Wittedin kulttuuriin? 45:01 Loppusanat

Sivettikissa ei nimestään huolimatta ole kissaeläin. Mutta muuten kyllä varmasti kokeilemisen arvonen kokemus, joka pitää itsekki toteuttaa joskus kun on mahdollisuus.

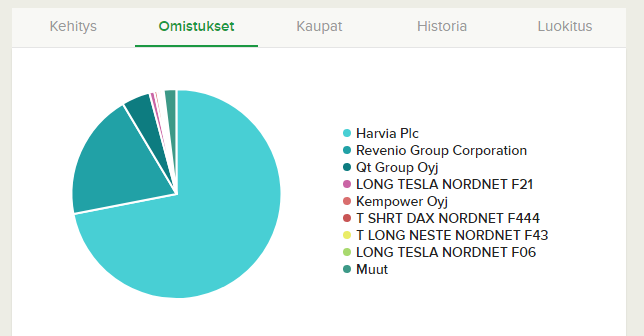

Ei kannata laittaa sitä kivitaloa kiinni yhteen firmaan. Käykää hyvät ihmiset laittamassa viestiä Nordnetin asiakaspalveluun, että nostavat Harvian lainoitusastetta. Lisää jos lasketaan, niin puhelimessa on ystävämme margin call

Luvattu että nousee 50% tammikuussa. Vuotta ei toki mainittu.

En silti pidättelisi henkeä näiden kanssa. Erään ETF:n lainoitusarvoa olen odotellut kuukausia. Ensin vastattiin että välitän tiedon eteenpäin ja annettiin aika-arvio. Kun se meni yli, ei vastattu enää mitään.

Fundsmithin sijoitustyyli on briljantti. Salkku on jatkuvasti markkinan keskiarvoa kalliimmin arvostettu, mutta sellaista sattuu kun omistaa merkittävästi markkinan keskiarvoa parempia yhtiöitä.

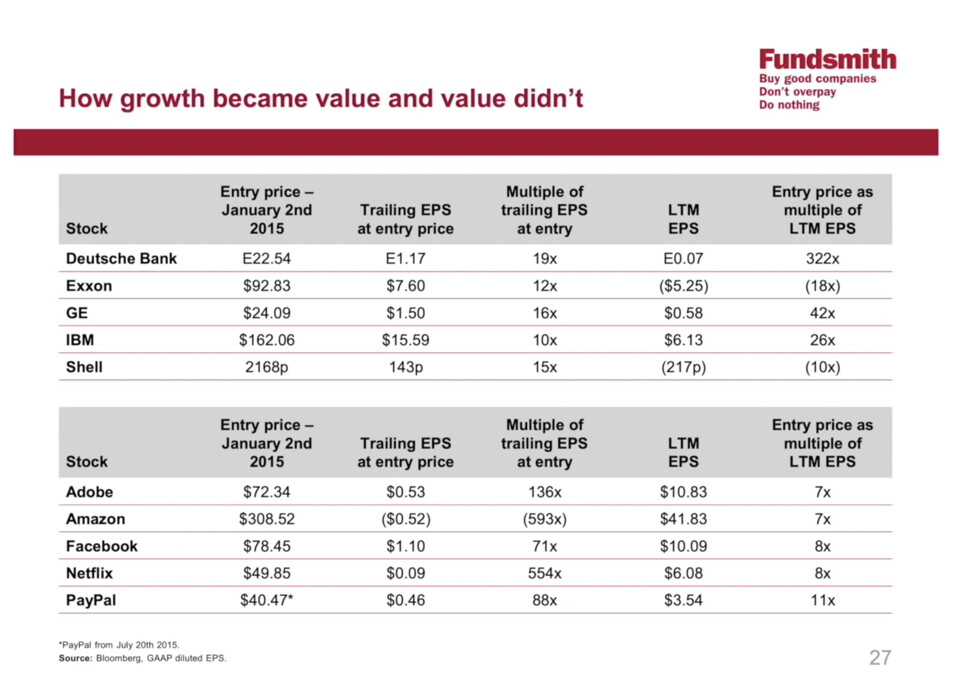

Suomesta Smith ja Robins ovat ostaneet Konetta, joka kuului rahaston viiteen huonoimpaan performoijaan viime vuodelta. Asiaa käsiteltiin vuosikertomuksessa muistaakseni yhdellä lauseella, eikä myyntipuuhiin ruvettu vain Kiinan ongelmien takia. Jos käyttää samaa kärsivällisyyttä voittajiin kertointen noustessa väliaikaisesti, niin hyvähän siitä tulee pitkässä pelissä.

")