Oon tässä pohdiskellut että jos Suomi liittyy nyt Natoon mikä on erittäin todennäköistä niin onkohan sillä vaikutusta Suomi-pörssin tasoon? Luulisi että se olisi edes pieni merkki positiiviseen suuntaan,ehkä. ![]()

3 tykkäystä

Kyllä vähän pitää aina kirjoittaa terävämmin kuin olisi soveliasta, jotta mahdollisimman moni haluaisi esittää näkemyksensä aiheesta ja että saadaan mielenkiintoista, värikästä ja elinvoimaista keskustelua aikaiseksi sijoituspalstalle.

Ilmeisesti jälkiviisastelun koetaan nyt osoittavan erityisen huonoa makua kaiken tämän tuskan ja salkkujen romahdusten keskellä, joten aion siksi piruuttani tehdä sitä vähän lisää ![]()

35 tykkäystä

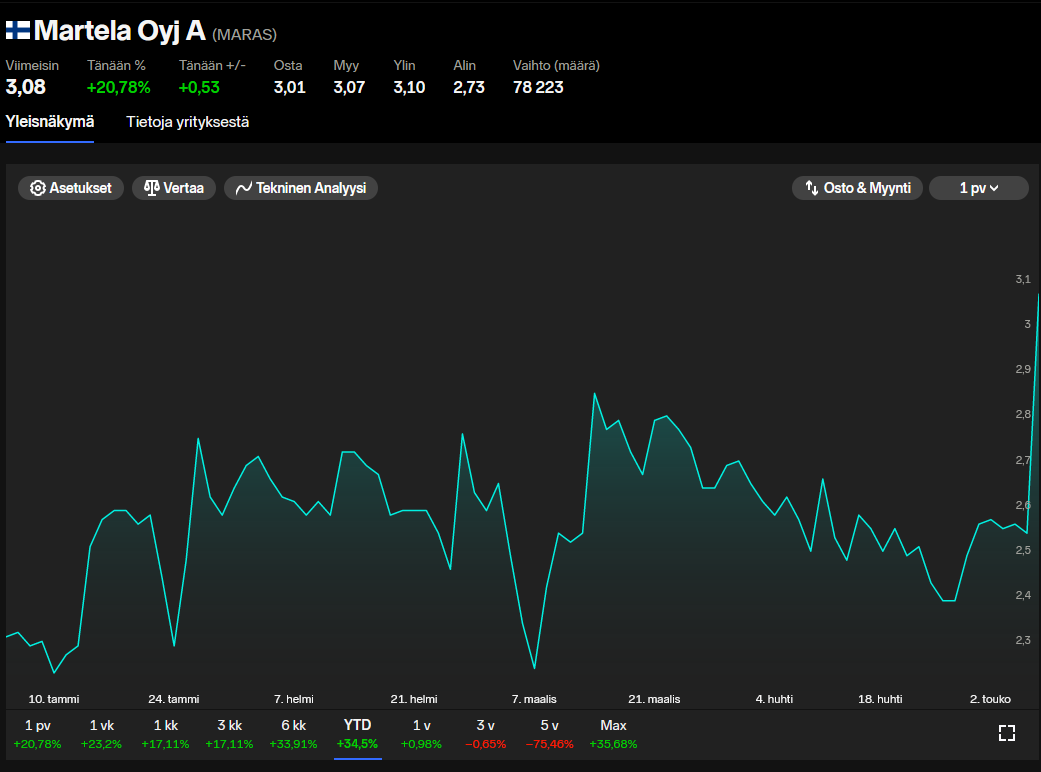

Aivan fantastisten yhtiöiden tuntomerkkinä voisi yleisesti pitää pitkää kauniisti oikealle ylös nousevaa kurssikäyrää. Vaikka Martela on noussut +10% helmikuusta, niin joku voisi väittää että yhtiö ei ole vielä sillä meriitillä fantastisten yhtiöiden kategoriassa. Hyvä sijoituskohde se voi tottakai olla ilman fantastisuutta, aikavälillä X. ![]()

4 tykkäystä

Ainakin minulle fantastinen yhtiö on sellainen johon sijoittamalla tekee paljon rahaa, mutta tämä varmaan taas vaihtelee sijoitusstrategiasta riippuen. Joillekin fantastinen yhtiö voi ilmeisesti olla sellainen jonka kurssi laskee 50% puolessa vuodessa, mutta yhtiön ydinbisnes menee samalla koko ajan eteenpäin ![]()

14 tykkäystä

Fantastinen yhtiö = liiketoiminta etenee koko ajan eteenpäin, ei kantaa arvostukseen tai tuottoihin.

Fantastinen sijoitus = vain sijoittajan saamalla tuotolla on väliä

Näin siis omasta mielestä. Fantastinen yhtiö ei ole aina hyvä sijoituskohde jos maksaa liikaa ja paska yhtiökin voi olla fantastinen sijoituskohde jos sen saa tarpeeksi halvalla.

78 tykkäystä

Eikö tuo ole enneminkin fantastinen sijoitus kuin yhtiö ![]()

23 tykkäystä

17 tykkäystä

Mäkkäri saisi porukkaa paremmin kun lupaisi maksaa palkat halukkaille kyptokolikkoina… ![]()

7 tykkäystä

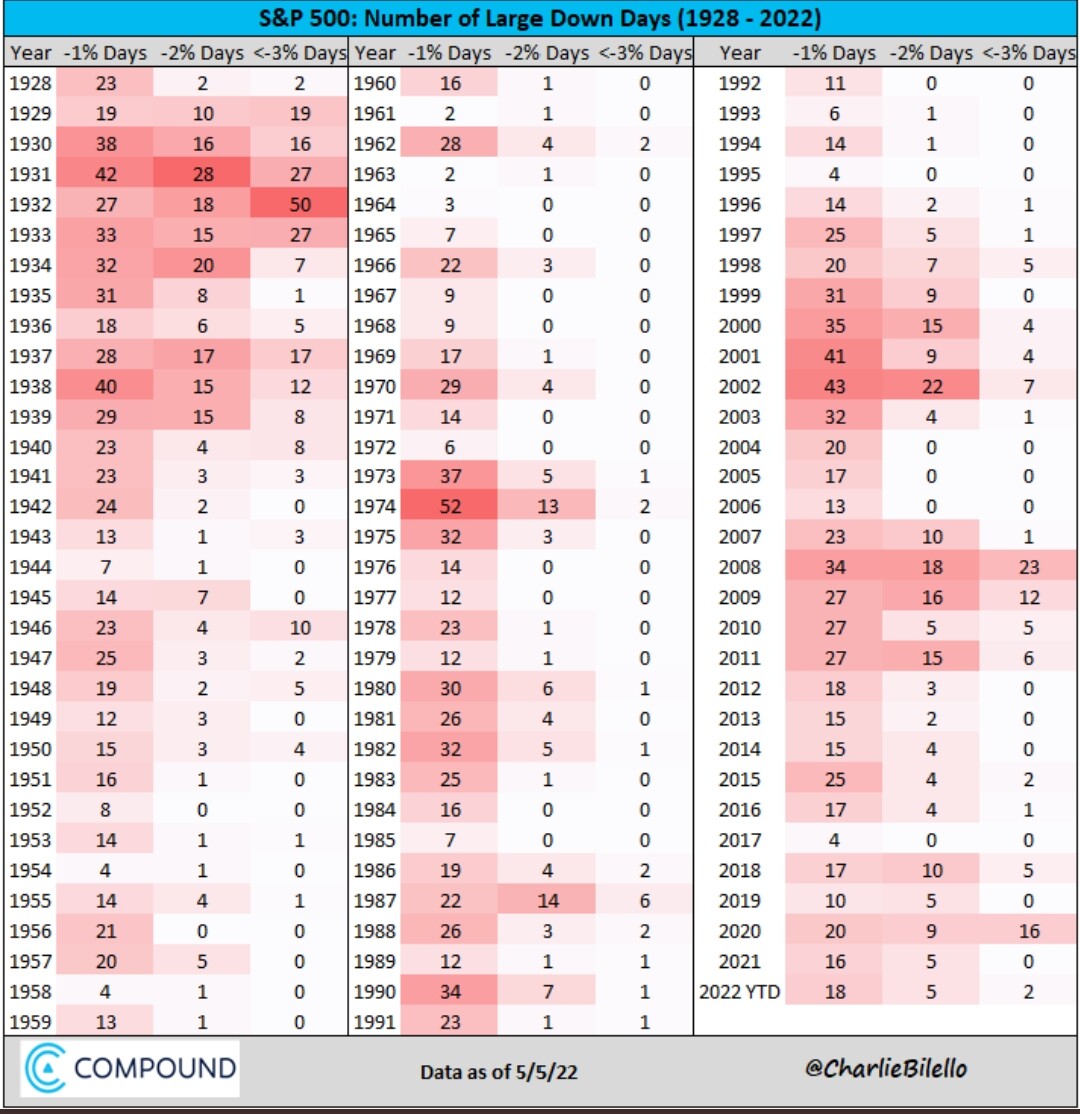

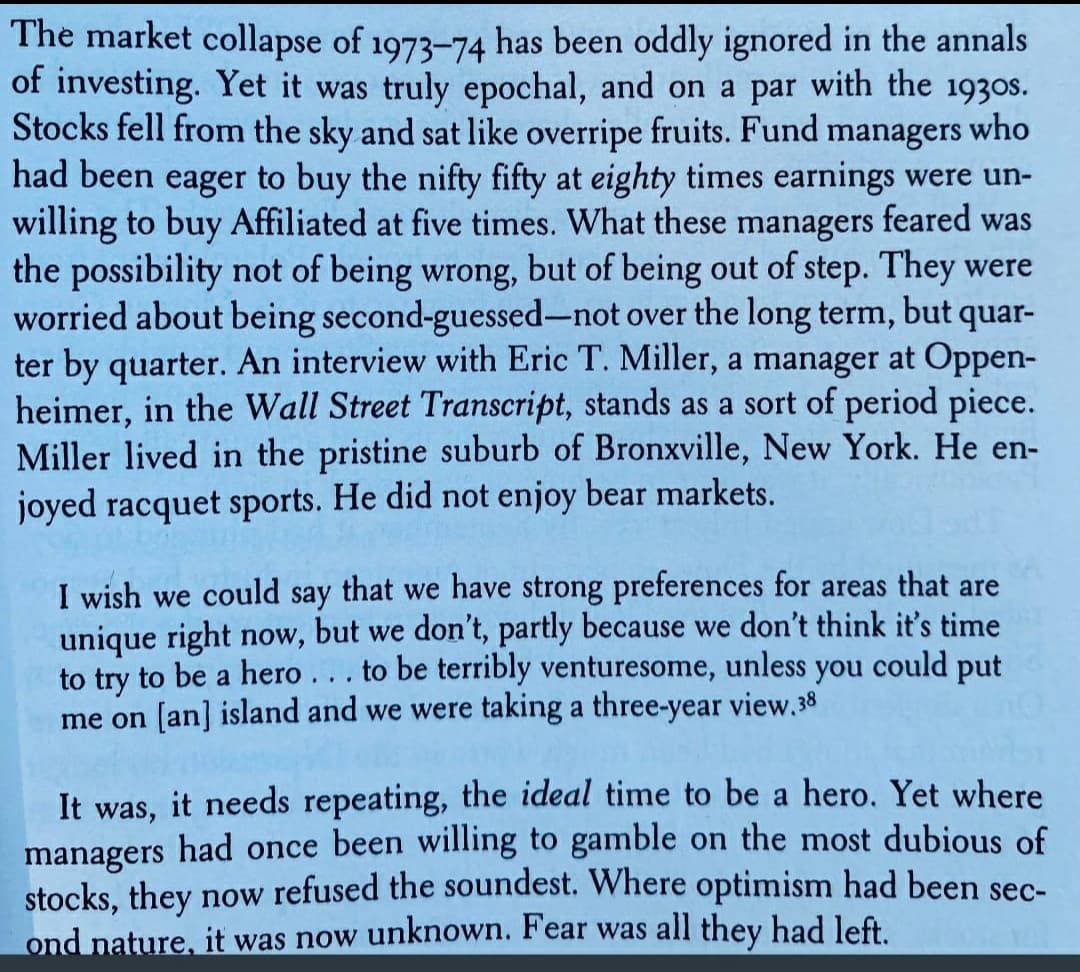

Anekdootit kertovat että 1973–74 karhumarkkina traumatisoi USA:ssa monia sijoittajia loppuiäkseen. Mutta en ole tiennyt miten se oli vesikidutusta rytinän sijaan.

Tuota 1–2 % päivävauhdin hivutusta alaspäin oli ennätyspaljon 1973–74.

17 tykkäystä

Historia ei ole tae tulevasta…

12 tykkäystä

Ja rutkasti halvemmalla.

Ja vois lanseerata oman Quanter Coinder

5 tykkäystä

Kyllä Mr.Market näyttää käyttävän Tactical genious AleksiB takua Encen ajoilta ”First we give them siima then we pull matto alta

38 tykkäystä

Onkohan kotimaiset välittäjät ja varsinkin NN jossain toissijaisessa asemassa, kun määritellään hexin loppuhuutarin toimeksiantoja? Itsellä käynyt nyt kolme kertaa pelkästään tämän vuoden puolella eri osakkeiden kanssa niin, että loppuhuutarissa hinta asettunut pilkkiini, mutta eipä ole kuitenkaan lappuja tullut. Äsken kävi niin Tokannin kanssa, jossa pilkki oli 12.20 ja hinta asettui siihen. Jos katsoo loppupään kauppoja, niin eipä siellä juuri kotimaisia näy. Pari hassua NN myyntiä ja muutama Nordea. Loput ovatkin sitten ulkkareita.

1 tykkäys

Ikävästi vasta ensimmäinen merkintä 2022 kohdalla. Jos katsoo ekan merkinnan 24.2.2020 3326 ja alimman 23.3 2020 2237, niin mahtuu muutama “Market in turmoil” väliin ja aika rapsakka lasku ![]() Toivotaan tosiaan, ettei historia ole tae tulevasta tuon osalta tänä vuonna

Toivotaan tosiaan, ettei historia ole tae tulevasta tuon osalta tänä vuonna ![]()

1 tykkäys

Redeye myi ikonisen Top Picks -sijoituksensa Smart Eyen noin 70 kruunulla. Smartin fair valueksi he arvioivat 235 kruunua. Miksiköhän he myivät firman 70% alle fair valuen?

Saadaksemme vastauksen on luotava silmäys Top Picksin suorittamiseen suhteessa indeksiin. Pidemmällä aikavälillä se on erinomainen, viimeisen vuoden aikana indeksistä on jääty 12 prosenttiyksikköä. Vai onko sittenkään? He vertaavat tuottojaan price indeksiin. Jos piensijoittaja toimii näin, kyseessä on lähes aina tietämättömyys. Jos ammattilainen (tai tiimi ammattilaisia) tekee näin, syynä on vain ja ainoastaan epärehellisyys. Halutaan näyttää paremmalta kuin todellisuudessa ollaan, ja toivotaan että suurin osa asiakkaista ei kiinnitä asiaan huomiota; ”indeksi kuin indeksi”.

Jos jokin taho toimii kerran tai pari epärehellisesti, voin antaa anteeksi jos toiminta on muuten hyvää ja mielenkiintoista. Mutta jos jokin taho on jossain asiassa systemaattisesti epärehellinen, joutuu mustalle listalle. Usein tuppaa käymään niin, että jos on jossain asiassa aina epärehellinen, on sitä monessa muussakin asiassa. En halua ottaa kivuliaasti selvää, missä kaikissa.

Smartin myynti rajusti alle ”fair valuen” istuu tähän käyttäytymismalliin. Eivät he sitä 235 kruunua oikeasti ole fair valuena pitäneet. He ovat viimeiseen asti yrittäneet saada kurssia ylös, ja kun totesivat etteivät onnistu, paljastivat todelliset ajatuksensa yhtiön arvosta.

Tästä tulee sellainen vaikutelma, että Redeyelle piensijoittajien palvelu ei ole sydämen asia. Piensijoittajat ovat välineitä tehdä rahaa.

133 tykkäystä

Martinin puheet zombeista ovat olleet vain yhtä tarkoitusta varten: älä osta näitä matalien kulujen koko markkinan indeksirahastoja, vaan osta näitä vähän kalliimpia megatrendi-ETF -tuotteita, jotka myös todennäköisemmin päädyt myymään aikaisemmin lihottaen kaupankäyntikuluilla Nordnetin rahapussia.

6 tykkäystä

Mitenkään tätä kumoamatta toteaisin, että heillä on monesti voimakasta optimismia myös niissä osakkeissa, joita he tai analyytikot eivät omista. Aika sellaista toivotaan toivotaan asennetta. Olen itsekin tehnyt heidän kehumilla viime vuonna ostetuilla lapuilla ihan kunnolla turskaa ja ehkä tänä vuonna suhtaudun kriittisemmin arvioihin. Toisaalta salkussa on edelleen muutamia heidän pohjakyntäviä lappuja, että voihan se olla että mitään en oppinut ![]()

4 tykkäystä

Ei riitä että vuotaa itsensä kuiviin pörssissä vaan @Pohjolan_Eka tulee kuppaamaan veretkin suonesta.

Mutta niille kellä vielä jotain lämmintä virtaa suonissa niin kättä ojoon hyvän asian puolesta.

38 tykkäystä

RedEyellähän oli myös viime vuoden puolella analyytikot käyneet kauppaa juuri ennen, kuin olivat julkaisseet ko. yhtiöstä raporttia. Jos jotenkin haluaa tuhota uskottavuuttaan, niin tuo on aika tehokas tapa tehdä se. Smartin kohdalla käsittääkseni roikuttiin analyytikon “rikki menneessä” casessa kiinni loppuun asti, mikä kertoo epärehellisyyden lisäksi myös ammattitaidon tasosta.

Yksi silmiinpistävä asia RedEyen analyyseissä on ollut usein se, että monella tappiollisella, kassaa polttavalla firmalla bear case on ollut kuitenkin merkittävän paljon nollan yläpuolella. Tuo menee ehkä kategoriaan “älyllisesti epärehellinen”, mutta kyllähän se myös on omiaan ruokkimaan vääriä kuvitelmia riskeistä. Jos ei ole kunnollista myytävää tuotetta ja kassa palaa, niin eihän käypä arvo voi olla pitkään positiivinen.

Noh, eiköhän RedEye ole nyt aika lailla nähty.

28 tykkäystä