Markkina on käytännössä päättänyt että Elon Musk peruu diilin ostaa Twitter $54,20 per osake (420 pitää olla mukana kaikessa, osa Muskin ympärillä pyörivää häiriintynyttä meemikulttia). Osake treidaa $38, samalla pallokentällä kuin ennen tietoa Muskin kiinnostuksesta.

Musk pyrkii välttämään miljardin minimikorvauksen (tai usean miljardin vahingonkorvaukset mahdollisen oikeusjutun jälkeen) vetoamalla siihen, että Twitter ei pysty todistamaan että botteja on alle 5%. Eilen Twitterin toimari kirjoitti pitkän twiittiketjun liittyen heidän strategiaansa botteja ja spämmia vastaan. Muskin vastaus:

Kun tutustuin Muskiin elämäkerran ja monien lehtiartikkeleiden myötä 2015-16, hän oli vielä melko introvertti insinööri, toki jo hyvin ihailtu, mutta käsittääkseni silloin vielä terveellä tavalla. Se mitä hänen ympärillään on viimeiset 1,5 vuotta tapahtunut… vertailukohta taitaa olla lähinnä Trump 2015-20. Jäädään seuraamaan miten hän onnistuu käsittelemään sellaista megalomaanista julkista kiinnostusta ja painetta, joka on aiheuttanut lopulta mielenterveysongelmia monille kaikkien tuntemille amerikkalais-idoleille.

Tai sitten käy toisin päin ja Twitter ei pysty perustelemaan tuota “5% botteja”-lukuaan luotettavasti, hommaa tongitaan lisää ja paljastuu että Twitter on valehdellut virallisissa raporteissa ja Musk kerää miljardin kipurahat kun homma kuivuu kasaan.

Tai sitten Musk pistää uuden tarjouksen “bottikusetusalella” höystettynä, eli selvästi $42,0 ja otetaan uusi yritys.

Verneri on huipputyyppi sijoitusyhteisön rakentajana kuin myös ihmisenä.

Huikeaa on, että Verneri pystyy puhuttelemaan niin aloittelevia sijoittajia kuin myös konkkarisijoittajia. Hänessä on sellaista monipuolisuutta, mitä arvostan suuresti; hän on sosiaalisesti lahjakas, sivistynyt monipuolisesti - ei vain sijoituspuolen jutuissa vaan yleisestikin.

Vernerillä asemassaan ei varmasti ole haittaa hänen karismastaan ja puhelahjoistaan + vakuuttavuutta luo myös se ettei hän esiinny kaikkitietävänä mustavalkoisesti ajattelevana guruna, vaan uteliaana innostavana tyyppinä, joka osaa puhua, mutta myös kuunnella. Siksikin näen hänet tärkeänä henkilönä monille meille suomalaisille sijoittajille, koska hän antaa tavallaan meille työkaluja ja eväitä oman itsenäisen pitkän sijoitusuran luomiselle. “Gurut”, besserwisserit, tuomionpäivätohtorit… eivät yleisesti ottaen tietääkseni sellaiseen kykene.

Jos mun pitäisi valita sijoitusmaailmasta se yksi tyyppi, niin se olisi valovoimainen ja monipuolinen Verneri Pulkkinen. Uskon kaikkien hänet tuntevien ja tietävien aidosti ajattelevan hänen ansaitsevan tämän palkinnon!

Tämä twiitti vuodelta 2018 kertoo sen, että Verneri tosiaan osaa puhutella kaikkia.

Ostin alkuvuodesta salkkuun Texas Pacific Landia, kun halusin exposurea öljyyn ja energiaan. Pidin TPL:ää jo silloin erityisenä ja mielenkiintoisena yhtiönä, kun se kykenee rojaltibisneksensä turvin tekemään hirveää kannattavuutta täysin minimaalisilla kuluilla ja pääomilla. Firman ei tarvitse investoida mihinkään, kun muut tulevat tekemään sen öljymailla likaisen työn ja maksavat poraamastaan öljystä ja maakaasusta siivun TPL:n kassaan. En kuitenkaan ihan olettanut, että tästä tulisi millään aikavälillä altistusta kryptoihin, mutta näin vain kryptolouhijat todistivat teesini vääräksi.

Sinäänsä ihan mieluisa uutinen kaikesta huolimatta, koska firma saa rojaltit tuon bitcoin-louhijan tuotannosta investoimatta siihen pennin jeniä. Kertonee jotain myös firman laadusta, kun tällaisia mahdollisuuksia on tarjolla.

Walmart ottaa läpsyä kun inflaatio kuritti kannattavuutta. Yhdysvalloissa päivittäistavarakioskit ovat melko tyyriisti hinnoiteltu ja jos P&G, Coca-Cola ja muut p/e 30 maitokaupat tekevät Tokmannit, niin se voisi heijastua indekseihin maukkaasti.

Samaa olen itsekin pohdiskellut. Jenkeistä löytyy paljon ns. turvasatamia ja lapuille on riittänyt huomattavasti enemmän ostajia kuin myyjiä viime aikoina teknojen romahtaessa. Samalla nämä turvasatamat ovat kuitenkin kohonneet P/E 25-30 lukemiin ja puhutaan kuitenkin firmoista jotka myyvät sokerivettä, hammastahnaa tai toimivat vähittäiskaupan alalla eivätkä juurikaan kasva.

Samaan aikaan saa P/E 20-30 välillä esim. Microsoft, Apple, Alphabet, eli skaalautuvaa kasvua ja syviä vallihautoja.

Tai sitten Verkku (hellittelynimi Vernerille) pistää toljanterimoden päälle ja tekee kahtakauheemmin haastatteluita sekä tekee kolme uutta videosarjaa joita tulee yksi kappale jokaista joka viikko. Meidän Verkku pystyy mihin vaan!

Hienoa avata eliseltä MTV:lle jäänyt telkkari ja kerrankin todeta että ei tarvitse vaihtaa ylen aamu ohjelmalle mainosten takia!

Hienosti vedetty Verneri! Sijoitus maailman mestarin merkki on, että ei anneta pienen väsymyksen vaikuttaa päivän suoritukseen!

Jahas, teillähän on toimistolla tänään kaksi suurta juhlan aihetta.

Aikas nopeasti tällä Foorumilla saa apua ja vastauksia teknisiin juttuihin, kiitos siitä koodarillemme! Sillä on myös iso merkitys, kun Verneri kovin ahkerasti kirjoittelee ja on mukana täällä foorumilaisten arjessa. Eikä pidä unohtaa teitä muita indeläisiä, jotka kirjoittelette tänne, vastailette kysymyksiin ja jaatte tietoa.

Joskus olen katsonut analyytikoiden perusteellisia vastauksia ja ihmetellyt, kuinka hienosti ja perusteellisesti jaksavat vastata. Mulla on palkkatöissäni aika paljon substanssiosaamista ja olen siinä työssä omasta mielestäni hyvä, niin silti pitkän ja analyyttisen vastauksen kirjoittaminen asiakkaalle/esimiehille/yhteistyötaholle voi viedä joskus jopa useamman tunnin, eli osaan tosiaan arvostaa perusteellisia vastauksia. Ja kyllähän nimenomaan monet foorumilaisetkin (ekat, possut, nivalat, sepot, arimatit… ja listaa voisi jatkaa loputtomiin) jaksavat viikosta toiseen tuottaa arvokasta tietoa toisille sijoittajille.

Mikko käy nopeasti läpi Helsingin arvostusta ja ottaa esille muutamia esimerkkiyhtiöitä, mitkä ovat foorumilaisille hyvinkin tuttuja. Olen helpottunut siinä mielessä, että myyntejä ei yleisesti tarvitse tuskailla vaan voi miettiä muita asioita. Ei sijoitussuosituksia.

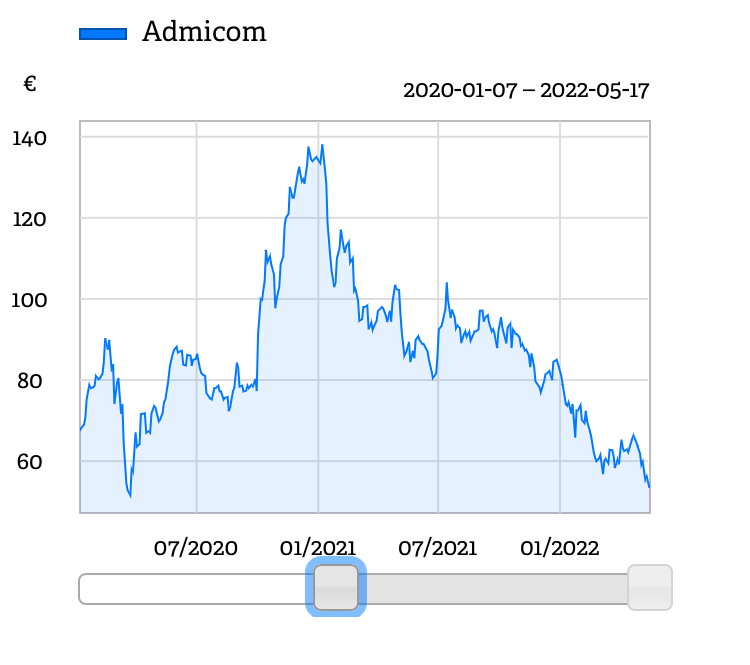

Admicom, mitä Mikkokin sanoo seuraavansa, on aika runtua ottanut, ja arvatkaa kuka on ollut kyydissä tämän ajan. Hätyyttelee koronapohjia…

Toki voidaan miettiä oliko p/e 50 vähän ylilyönti. Vielä muutama vuosi sitten tyyliin Revenio piti ainoana hallussa p/e 40 titteliä. Nykyinen p/e Admicomissa onkin sitten 22 ennusteilla 25x. Jos palataan pysyvästi ”tavallisiin” kertoimiin en tiedä onko tämäkään kovin halpa. Admicomin epäiltiin ajautuvan kuplaan kun ne nousi ipon jälkeen p/e 20x → 25x. Onko se niin että kun osake nousee p/e 25x se on kallis mutta kun se laskee p/e 25x se on halpa? Niin tai näin jos yhtiö suorittaa aika lailla samaan suuntaan kun tähän asti niin voisin melko varmaksi sanoa ettei tästä enää kauheasti luulis alas ainakaan menevän.