Kuinkahan moni pörssiin sijoittaja oikeasti analysoi ja ymmärtää kaiken mihin on sijoittamassa,luultavasti suurin osa ei.Normi sijoittaja vetää mutu tuntumalla ja silloin kun on ylimääräistä mitä sijoittaa.Kaipa tuossa tullee automaattisesti ajallista hajauttamista ja eipä sitä aina samoja osakkeita tai rahastoja tule ostettua eli väkisin tulee hajautusta siinäkin.Mielestäni tällaisen normi piensijoittajan kuva on suurinpiirtein siinä.Yleisestä talouden kehityksessä varmaan pätee se oppi että talouskasvu vaatii sotaa tietyin väliajoin ja nyt on ollut kaksi kriisiä osittain päällekkäin (ukraina ,korona) Ainut mitä pelkään yleisellä tasolla on se että tuleeko kolmas kriisi kuinka pian akuutiksi hätätilaksi eli ilmastonmuutos.Teollistuneille maille se tuo talouskasvua ja mahdollisuuksia ,sitä vastaan joudutaan eittämättä taistelemaan kasvavissa määrin mutta eri asia onko se jo myöhäistä,osa kun ei vieläkään suhtaudu vakavasti koko asiaan.Ilmastonmuutos konkretisoituu kaikille vasta siinä vaiheessa kun massat lähtevät liikkeelle elinolojen mennessä mahdottomiksi ja seuraavat taistelut käydään koko ihmiskunnan olemassaolosta.Mad Max elokuvasarjan tyylinen tulevaisuus on aito skenaario,silloin taistellaan oikeudesta elää,siinä vaiheessa ei kursseilla väliä.Ehkä ei vielä elinaikanani mutta lapsilla se jo saattaa olla edessä,toivottavasti ei.

Moi, Eka arvonmetsästäjä,

Mitenkä arvioisit Arocellin osakkeen, p/b n. 0,5

Mutta tulosta ei vielä syntynyt, joten kaikki taitaa olla enemmän tai vähemmän ennustamista?

Lääkeyhtiöille p/b on kyllä itsemurha

Tää on musta hyvä esimerkki siitä, että pitää ymmärtää

A) Yhtiön liiketoiminta- ja ansaintamalli

B) Mitä tunnusluvut tarkoittaa

Esim. Arocellin tapauksessa liikevaihto on olematonta, kassavirta jatkuvasti negatiivista ja siten ihan raportoitu tuloskin kovasti pakkasella. Jos tuijottaa vain että “P/B 0,5, onpa halpa”, niin pieleen menee. Yhtiön tulevaisuuden tuloksentekokyky on ihan hämärän peitossa ja on erittäin iso riski, että firma ei tule voittoa ikinä tekemään tai ainakaan pitkään aikaan.

Tietysti Arocell voi olla hyvä sijoitus jos siellä tulee läpimurtoja sekä lupien että markkinoinnin/myynnin suhteen. Nykyisillä tunnusluvuilla sijoitusta ei kuitenkaan juuri pysty perustelemaan.

EDIT: @Joukkis eihän P/B kerro Arocellista muuta kuin sen markkina-arvon suhteesta taseen omaan pääomaan. Jotta mikä tahansa sijoitus on pitkässä juoksussa hyvä, niin perusvaatimus on se, että yhtiö tekee vapaata kassavirtaa. Nyt Arocell ei tätä tee. Jos yhtiö ei kykene positiiviseen kassavirtaan, niin matala markkina-arvo suhteessa omaan pääomaan ei paljon lämmitä kun rahaa palaa koko ajan.

Tietysti on myös merkitystä, että missä muodossa oma pääoma on taseessa. Mutta tämä yllä oleva nyt hyvänä nyrkkisääntönä.

Ai, miten? Siis mitä tarkoitat, voisitko tyhmempää auttaa, avaamalla hiukan

Business lääkealan yrityksillä perustuu myyntilupiin ja vielä eri maantieteellisillä alueilla erikseen. Lupaprosessit on pitkiä.

Kiitos, kysymys oli tarkoitettu aiempaan vastaukseen. Mutta kiitos sinulle, vastaukseta jossa oli myös perusteluita

Ilmaiseksi et mistään jos ei ole yli 100k tienanneissa. Verotoimistossa voi mennä katselemaan kenen tahansa tulotietoja koneelta ilmaiseksi. Muistiinpanoja saa tehdä. Latauksia ei…

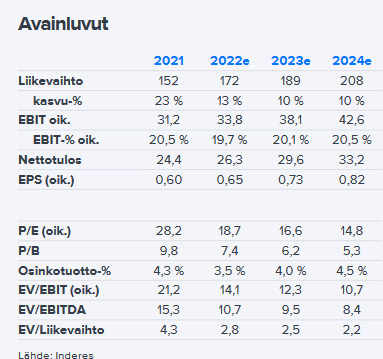

Heitetään tää Heikin tämän päiväinen twitterketju tänne kahvihuoneeseenkin, ketjussa Heikki näyttää Harviaa esimerkkinä käyttäen miten tilinpäätöstä luetaan ja mihin kanattaa kiinnittää huomiota ja mihin ei juurikaan.

Tämä oli varsin havainnollinen postaus. Tämä osuus ei kuitenkaan minulle auennut, eli miten laskit nämä luvut? Ilmeisesti jonkinlaisia indeksejä.

Yleensähän mm. Inderesin ennusteissa pidetään osakkeen hinta (ja kurssi) vakiona ja tarkastellaan miten tulevaisuuden arvostuskertoimet laskevat kun yhtiöiden tunnusluvut kasvavat:

Tämä ei kuitenkaan ole kovinkaan mielenkiintoista, koska meitähän nimenomaan kiinnostaa miten osakkeen kurssi käyttäytyy ostohetken jälkeen kun liiketoiminta menee eteenpäin! Yhtiön hyväksyttävät multippelit voivat myös vaihdella vuodesta toiseen. Esimerkiksi käänneyhtiön käänteen edetessä ja luottamuksen vahvistuessa markkinat alkavat hyväksyä yhtiölle korkeampia arvostuskertoimia (eli markkinoiden tuottovaatimus osakkeelle laskee). Sen vuoksi on jännää tutkia millä tavalla kurssi käytyy kun kertoimet muuttuvat ajan kanssa. Kuten vaikkapa Kuutin osalta huomattiin, niin hyvän ja kasvavankin yrityksen osakekurssi voi laskea, jos arvostuskertoimet olivat liian kireät ja sijoittajat yhtäkkiä nostavatkin tuottovaatimustaan.

Tuossa ylempänä laittamassani fiktiivisessä esimerkissä tarkasteltiin multippeleiden vaikutusta mm. Marimekon kurssiin, jossa sijoittajille kelpasi tänä vuonna tämän hetkinen 3,53% FCF/EV -tuotto, joten multippelit eivät 2022 muutu eikä näin ollen yhtiön osakekurssikaan muutu. Vuonna 2023 multippelit laskevat ja sijoittajat vaativat aiempaa suurempaa 5% tuottoa, mutta sijoittajan onneksi Marimekko tuottaakin 5,19% FCF/EV. Sijoittajat ostavat kurssin ylös kunnes vapaan kassavirran tuottovaatimus ja tuotto kohtaavat, eli 5,19% / 5% = 1,038 joten osakekurssi nousee vuoteen 2022 nähden noin 4%. Vuonna 2024 vaaditaan sama 5%, mutta Marimekko tuottaakin 5,89% eli 5,89% / 5% = 1,178 eli osakekurssi nousee silloin vuoteen 2022 nähden noin 18%.

Tätä samaa harjoitusta näkee usein tehtävän P/E -lukujen kanssa, kun keskustellaan että mikä on hyväksyttävä P/E -luku yhtiölle tällä hetkellä ja ensi vuonna.

Jos haluaa erityisen korkeita tuottoja sijoitukselle, niin tarvitaan sekä vapaan kassavirran merkittävää kasvua, että arvostuskertoimien venymistä korkeammille tasoille. Oheinen video selittää asian paremmin ![]()

")

Kiitos Eka, tämä selvensi lisää. Tuossa on se hyvä puoli, että voi itsekin lähteä liikkeelle siitä kysymyksestä, mikä on oma pääoman tuottovaatimus kullekin osakkeelle.Pari asiaa tulee kuitenkin vielä mieleen.

Ensinnäkin, vaikka FCF on kohtuullisen puhdas, se ei huomioi pääomarakennetta ja usein jättää tai saattaa jättää pois vieraan pääoman kustannukset ja diluution, jota syntyy esimerkiksi henkilöstölle ja johdolle suunnatuilla osakeohjelmilla (EDIT: toisin sanoen, FCF on parempi laskea PER OSAKE). Jos bisneetti on kovin pääomavaltaista… tai no, lienee selvää, että on parempi tehdä oikeassa maailmassa niitä kerroinvertailuja saman toimialan verrokkeihin, kuin vaikkapa Rovion ja Marimekon välillä :).

Toiseksi, ei kai noita jakolaskuja kertoimilla kannata tai edes laskea tuottovaatimuksen muutoksella (esimerkissä Marimekon tuottovaatimus kasvoi 5%), vaan kokonaistuottovaatimuksella? Eli jos Marimekolla oli aiemmin 8% tuottovaatimus ja se nyt nousee 5%, laskemme 5,89%/13% = 0,45. Eli jos noin suuri tuottovaatimuksen nousu tulisi, niin rytinällä tultaisiin alas.

Siitä kuitenkin pidän tässä ajattelussa, ettei siinä panna liikaa painoa terminaaliarvolle, jota näkee välillä arvosijoittajien laskelmissa käytettävän. Sellainen on nykyaikana melkoista hakuammuntaa.

Itse tuli käytyä ennen arabikevättä Egyptissä. Punainen meri ja pyramidit jäi hyvin mieleen. Aika pitkään tässä meni, ettei siellä voinut käydä ja silloinkin jo oli kuuluisa vatsataudeista ja Kairon retki tehtiin saattueen kera.

Nyt siellä sen sijaan vaikuttaisi jo tapahtuvan. Milläs mielellä muut ovat maan tapahtumia seuranneet?

Inderesin vakitrollit ovat taas viime päivinä saaneet reippautta ja puhtia puuhiinsa. Onko foorumilla yleistynyt eripura innostanut, työnantaja kannustanut vai tämä aurinkoinen kevätsää virkistänyt? (Vaikka enhän minä tosin tiedä, mikä sää siellä peikonkolossa on, kun en seuraa niiden säätiedotuksia.) ![]()

Jostain syystä tämä jäi pohdituttamaan kun tuli taas eräitäkin ketjuja luettua.

Eihän kontraaminen ole trollausta. Etkös sinä ollut yksi niistä, joka myivät kaiken loppuvuodesta ja varoittelit meitä muita karhujen heräämisestä? Vai muistanko väärin?

Nämä trollit, joista puhuin, eivät erityisemmin kirjoittele sijoitusasioista, tai jos kirjoittavat, on se vain muodon vuoksi yhdentekevää jaarittelua tai copypastetusta jostain muualta, jotta saisivat jonkinlaisen legitimiteetin läsnäololleen täällä. Enimmäkseen ne viihtyvät nato- ja sotakeskusteluissa.

Pakko nyt hieman korjata, että nämä tilanteet ei kyllä ihan näin mennyt. Tällä palstalle olen jo monta kertaa sanonut, että niissä vanhoissa viesteissäsi tuskin ketään häiritsi “karhumaisuus”, vaan argumentit sen takana. Ne olivat nimittäin joko virheellisiä, tai muuten vain heikkoja. Esim. Pidit esimerkiksi historian perusteena selvänå, että SP500 laskee vielä alle 1500p. Tuo kirjaesimerkki myöskään ei mennyt noin. Silloinkin kyse oli ihan eri asiasta.

Toivoisin, että ei luotaisi tälläistä vastakkainasettelu täällä. Sinun karhuilusi on erittåin tervetullutta ja olen sitä sanonut tänne foorumille saapumisestasi alkaen! Kyse on ollut aina heikoista perusteluista, ei näkemyksestäsi.

Ja täytyy sanoa, että minun mielestä oletkin parantanut perusteluita viesteissäsi noista ajoista, propsit siitä ![]()

Itse sain kanssa sijoittamisessa oikein hyvää oppia, viime joulukuussa myin kaikki osakkeeni kun olin tosi hyvin voitolla, ihan sen takia myin koska olin täysin varma että syöksyynhän ne kohta lähtee, no, sitten iski se kuuluisa fomo päälle ja ostin kaikki takaisin kun oli pari prosenttia laskeneet, sen jälkeen Venäjä alkoi uhittelemaan Ukrainan rajalla ja enhän minä tietenkään uskonut millään että ne voivat olla oikeasti niin kaistapäitä että käynnistävät täysimittaisen hyökkäyksen. Ja tietenkin kaikki osakkeeni olivat Suomi-osakkeita, kuinkas muutenkaan. ![]()

Ainakin tästä tuli sellainen oppi että tästä lähtien alan luottamaan omiin vaistoihini enemmän ja jos tällä hetkellä osakkeita mietin niin en oikein löydä kovinkaan montaa positiivista asiaa mitkä puhuisi niitten puolesta. Tai olisihan niitä joitakin osakkeita mitkä olisivat varmasti ihan ostohinnoissakin.

Onnea Leijonat! ![]()

@JHeiskanen lla saattaa olla melkoisen kiirettä nyt. ![]()

Torille

Tähän liittyen vielä se, ettäit pelkästään ei itseä kiinnosta se, että muuttuuko viestien määrä kokonaisuudessaan. Itsellä on fiilis, että makroviestit ovat kasvaneet viime aikoina ukraina/nato/inflaatio/korkopäätös keskustelujen myötä. Fiilis kuitenkin on toisaalta se, että juuri tiettyihin firmoihin liittyen keskustelu hiipuu. Itsellä niin köpönen otanta, että vinoutunut näkemys lienee todennäköisin vaihtoehto. Vaikka kysymys on aikalailla hupitasoa niin täsmennys oli paikallaan. Nyt prkl onnea suomelle mm2022 johdosta!