Välillä oma käytös väsyttää niin kovin.

Sisäinen ristiriita on välillä niin suurta, että ihan kuin kaksi täysin erilaista persoonaa henkilöityisi minuun ja vaikka se pitkäjänteisempi ja turvalliseen, tasaiseen tuottoon tähtäävä sijoittajaminäni lukisi yhtiöistä ja tankkaisi yleistä sijoittajatietoa, tulee joinain päivinä Se Toinen, jota voisi vaikka kutsua fiilishäslääjäksi, riehumaan tornadona ja pistämään suunnitelmat (=älä tee mitään, mitä et harkitse ensin kunnolla) palasiksi, jolle FOMO ja pikavoitot ovat triggerinä.

Olisi toisinaan kätevää, jos ostot ja myynnit saisi itseltä lukittua yhtiökohtaisesti ja avattua parin päivän viiveellä.

9 tykkäystä

Klikkiotsikko yksittäistapauksesta, mutta jutussa on paljon muutakin. Ohjelmistoalaa hyvin tuntevana nousee punaisia lippuja siihen tahtiin että olisi aika jo että päitä putoaa.

Pari nostoa:

Pian kirjeenvaihdon jälkeen henkilöstöä ohjeistettiin lähettämään ilmoitukset tietohallintoon vain, jos kyseessä on Apotin tekninen vika tai puute ohjeistuksessa. Muut linjattiin “yksikön omasta sisäisestä toiminnasta” johtuviksi ongelmiksi.

Koivulan lisäksi moni muukin HUSin lääkäri sanoo vähentäneensä Apottiin liittyvien ilmoitusten lähettämistä, koska he eivät usko niiden johtavan mihinkään.

Eräässä vaiheessa Apotin ohjausryhmä päätti sulkea kaikki yli kolme kuukautta vanhat tiketit automaattisesti. Siinä vaiheessa näitä vanhoja, ratkaisemattomia häiriöitä oli yli 300.

Ei näin. Ei todellakaan näin. Eli meillä on selvästi monella tapaa läpimätä softa joka syö turhaa työaikaa ja aiheuttaa ongelmia ja vaaratilanteita. Ja sen sijaan että asialle tehtäisiin jotain isolla kädellä, tikettivyöryyn vastataan lakaisemalla maton alle koska niitä on ikävästi niin paljon ja käsiteltyjä ongelmaraportteja vähätellään ja sivutetaan, joka johtaa siihen että ketään ei pian kiinnosta tehdä uusia raportteja.

Miksi projektin vastuuhenkilöt eivät ole jo kengänkuva pepussa? Miksi tilaaja ei pistä toimittajaa vastuuseen kurasta mitä on toimitettu sen sijaan että yrittää vähätellä ongelmia? Miksi ei palkata lisää väkeä hanskaamaan tikettivyöry ja yritetä ratkaista ongelmia sen sijaan että pistetään pää pensaaseen ja toivota että loppukäyttäjät eivät enää jaksa valittaa? Tämä ei ole rakettitiedettä. Ja siis vikaa näyttäisi olevan sekä kuraa toimittavassa softatoimittajassa että HUSin tietohallinnon toimintatavoissa.

Edit: Tosin tuo mainittu 626 miljoonan euron hintalappu tälle läjälle sitä itseään on sitä tasoa että sillä olisi laukaissut monta avaruusrakettia. Eli ehkä tämä sittenkin on rakettitiedettä… ![]()

33 tykkäystä

Tässä on hyvä artikkeli alaikäisenä sijoittamisesta, mutta sain minäkin tästä jutusta hyvää ajateltavaa. ![]()

“Kuten tekstin alussa kerrottiin, suhteellisen pienellä alkupääomalla, kuukausittaisella säästämisellä ja pitkäjänteisellä sijoittamisella kykenee rakentamaan melko suurenkin salkun. Tämä tosin vaatii kurinalaisuutta ja mielenkiintoa.”

Artikkelin on kirjoittanut kesäharjoittelija @Antti_Korkiakoski. ![]()

9 tykkäystä

HUS:in toimintakulttuurin playbook menee viimeisen muutaman vuoden katastrofien perusteella pitkälti näin:

- Ongelmaa ei ole tai ongelma koskettaa hyvin rajattua joukkoa.

- Jos ongelma kiistämättömästi ja ilmiselvästi kuitenkin on, niin vika on missä tahansa muussa paitsi HUS:issa itsessään. Muutosvastarinta, laiskat opiskelijat, syyllisiä löytyy aina.

- Potilasturvallisuus ei vaarantunut

12 tykkäystä

Juuri näin, miksi Suomessa aina vatvotaan ja hidastellaan asiassa kuin asiassa. Vuosien kuluttua joku saa kuningasidean alkaa rakentamaan vetyverkkoa ”ihan kuin Saksassa”. Miksi me teemme aina ”ihan kuin”? Miksi emme koskaan yritä olla etunenässä ja anna saksalaisten ja ruotsalaisten suunnitella toimiaan ”ihan kuin Suomessa”?

4 tykkäystä

Minun mielestäni olet tässä nyt täysin oikeilla jäljillä tässä bondiajattelussa ja @Warren_Fyffet hyvin avasikin Revenio-sijoittajien mielentilaa. Me @Johannes_Sippola kanssa tuottohakuisina sijoittajina hämmästelemme kovasti Revenion huonoa tuotto-odotusta, mutta entäs jos olisimme vaikkapa 65-vuotiaita ja rakentaisimme eläkesalkkua? Yhtäkkiä Revenio näyttäytyykin paljon houkuttelevampana, erityisesti näinä aikoina kun markkinoilla on paljon turbulenssia ja tuotto-odotukset muutenkin suhteellisen matalia.

Tuon defensiivisyyden ja kasvun yhdistelmää usein aliarvostetaan keskusteluissa, mutta rahoitusteoriassa markkinoiden kanssa korreloimattomat tuotot ovat portfolion kokonaistuoton saavuttamiseksi hyvin tärkeitä ja Reveniota omistamalla voidaan välttää paljon ikäviä asioita kuten vaikkapa volatiliteettiveron maksamisen ![]()

Pörssin kuuluisin velkakirjalappu Elisa näyttää muuten hyvin samanlaiselta profiililtaan, mikä tukee tätä Revenio on korkolappu -teoriaa ![]()

Elisalla on vähän samanlaisia haasteita, kun korkea inflaatioympäristö tekee matalan tuotto-odotuksen infrayhtiöille investoinnin mahdottomaksi, joka pidemmän päälle aiheuttaa merkittävää eroosiota tuloksentekokyvyssä ja mikäli tarina ottaa sen vuoksi osumaa ja markkinat nostavat tuottovaatimusta niin siellä on helposti syöty 5 vuoden sijoitustuotot tähänkin turvalliseen yhtiöön kurssilaskun muodossa.

Tärkeää on siis hyväksyä että vaikka konsensus mieltäisi jonkin yhtiön erityisen turvalliseksi sijoituskohteeksi, niin se ei tarkoita että ne olisivat riskeistä vapaita ja se turvallisuus on jo yleensä hinnoiteltu yhtiön kurssiin, mikä tekee mielletystä turvallisuudesta itsessään riskin(!).

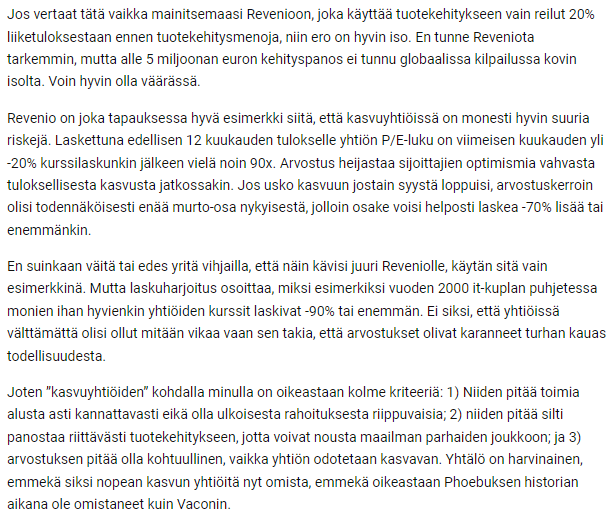

Reveniossakin ottaa aivan mielettömän laaturiskin enkä ole täysin vakuuttunut että Reveniosijoittajat täysin ymmärtävät tai hyväksyvät että kyseessähän ei ole numerosijoitus, vaan tarinasijoitus, jonka fundamenteilla tai liiketoiminnalla ei lopulta ole kovinkaan paljoa merkitystä. Onko mitään väliä Revenion kurssin kannalta kasvaako yhtiö tänä vuonna 5% enemmän vai vähemmän? Kurssikehitystähän dominoi täysin tuo yhtiön tarina korkeasta laadusta ja tuloskasvun tuhoutumattomuudesta, joten Revenion kannalta sijoittajamielikuvat ja -tunteet ovat kaikki kaikessa, aivan kuten vaikkapa Hyzonilla tai muilla tarinaosakkeilla.

Äh, ei ollut tarkoitus provoilla tai olla pahanilmanlintu, mutta mihinkäs koira karvoistaan pääsee ![]()

55 tykkäystä

Tätä tullut itsekin pohdittua ![]()

ja tämä kulunut alkuvuosi on minullekin poikinut yhden oivalluksen. Lasku- ja nousumarkkinassa taitavat päteä aivan erilaiset lainalaisuudet sijoittajan mielenhallinnassa.

Tämän vuoden aikana onkin usein mieleeni tullut kysymys:

Kumpi mahtaa keskivertosijoittajaa enemmän kaduttaa

myymättä jättäminen?

vai

ostamatta jättäminen?

Itseäni tässä markkinatilanteessa on paljon useammin jäänyt harmittamaan myymättä jättäminen.

Tämä kai on sitä tyypillistä, laskevaan karhumarkkinaan kuuluvaa taaksepäin katsomista, jota juurikin pitäisi välttää ![]()

Ja onko se tosiaan niin, että menneessä nousumarkkinassa ostamatta jättämistä katui yksi jos toinenkin sijoittaja?

6 tykkäystä

Onko Hyzonilla track recordia kuten Reveniolla? Ehkä hiukan provoa taas ![]()

Minusta kyllä absurdia väittää että Revenio ei ole millään tavalla fundasijoitus, voisitko hiukan avata tätä? Ymmärrän hyvin, että tässä korkoympäristössä jossa sijoittajien tuottovaade on noussut on hankala nähdä Reveä sijoituskohteena.

8 tykkäystä

Menneisyyden tuottoja ei voi syödä ja hyvä track record nimenomaan on tarinakomponentti sijoittamisessa ![]()

Yllättävän moni sijoittaja on valmis maksamaan hyvästä track recordista reilusti ylimääräistä ja jättää myös maksamatta huonon tai olemattoman track recordin yhtiöstä sitä hintaa mitkä fundamentit osakkeelle oikeuttaisivat.

Jos sinulla on kaksi lappua, joista toinen maksaa 20,75€ 20% tuotolla ja toinen maksaa 83€ 5% tuotolla, niin sijoittajalle jää ihan yhtä paljon käteen riippumatta kumpaan lappuun sijoittaa. Mikäli hyvät fundaluvut ja ‘laatu’ on jo hinnoiteltu täysin sisään kurssiin, niin eipä sijoittaja niistä välttämättä mitään hyödy.

Kuten @Verneri_Pulkkinen ylempänä avasi, niin Revenion osalta fundamenttien kehitys on toistaiseksi vakaata ja helposti ennustettavaa, josta markkinat ovat valmiita maksamaan (mielestäni jossain määrin poskettoman) preemion. Sen sijaan sijoitustarinan- tai sentimentin muuttuessa voitaisiin helposti nähdä esimerkiksi -30% kurssiin vaikka fundamentit pysyisivät ennallaan. Pienehkö markkinoiden tuottovaateen nosto riittää tuhoamaan kurssin. Tarina dominoi numeroita, joten tämä on mielestäni tarinasijoitus. Se yhtiön sijoitustarina ei vain ole sellainen mitä olemme tarinayhtiöiltä tottuneet näkemään ![]()

21 tykkäystä

pakko pistää Oldenburgin plokista pieni huomio Reveniosta:

Vko 40/21: Kirja/sokeat pisteet – Seligson

7 tykkäystä

Hyvä mennyt suoriutuminen ei tietenkään ole tae tulevasta, mutta käsittääkseni hyvillä yhtiöillä on tendenssi pysyä hyvinä ja huonot huonoina. ![]() Kuten joku sijoitusviisas sanoi, kun hyvä johto laitetaan huonoon yhtiöön lähinnä johdon maine siinä tahriintuu.

Kuten joku sijoitusviisas sanoi, kun hyvä johto laitetaan huonoon yhtiöön lähinnä johdon maine siinä tahriintuu. ![]() Ja hyvää bisnestä voi hetken johtaa kinkkuvoileipäkin.

Ja hyvää bisnestä voi hetken johtaa kinkkuvoileipäkin.

Revenion toimiala, terveysteknologia, on rakenteellisesti herkullinen: kannattavuus on korkea, kilpailua on mutta kuten yllä todettu ala etenee hitaasti, joten kilpailuedut eivät liu’u heti hiekkaan.

Siinä mennessä mennyt ei ole mikään tarinakomponentti vaan ihan relevanttia todistusaineistoa sen puolesta että jatkossakin menee kohtuullisesti.

Mutta ei se sano sitä, että hyvästä menneestä suorittamisesta kannattaisi maksaa maltaita. ![]()

36 tykkäystä

Sinähän kerrot nyt Verneri tässä siteeratussa kohdassa pitkälti pelkästään sijoitustarinaa ja oikein anekdoottien kanssa ![]()

Luvut ovat lukuja, riippumasta mitä mieltä me niistä olemme. Karmean syklisessa terästeollisuudessa tehdyt eurot ovat ihan yhtä arvokkaita kuin herkullisella terveysteknologian alalla tehdyt eurot. Mutta ihmiset eivät tietenkään ole numerokoneita, vaan tarinankertojia, ja me jatkuvasti rakastamme rakentaa narratiiveja osakkeiden ympärille, osin hyödyntäen mm. track recordia, yleisiä sijoitusviisauksia ja omia näkemyksiämme. Nämä narratiivit vaikuttavat äärimmäisen vahvasti odotuksiimme ja odotukset taas määrittävät paljonko me ja markkina olemme osakkeesta valmiita maksamaan, numeroista riippumatta.

Osakkeeseen ladatut odotukset voivat muuttua numeroiden tai sijoitustarinan kautta. Mielestäni Reveniossa sijoitustarinan muutoksella on suurempi potentiaali heiluttaa kurssia kuin numeroilla.

EDIT:

Olen aina ollut sitä mieltä että Doneen sijoittaminen oli jengiltä sijoitusvirhe, riippumatta siitä miten hyvin Revenio sitten lopulta menestyikään ![]() Hirveetä sekoilua koko firma ja matala osakekurssi täysin ansaittu

Hirveetä sekoilua koko firma ja matala osakekurssi täysin ansaittu ![]()

Katso nyt näitä Revenio-veneitä ei herranjestas ![]()

16 tykkäystä

Siksi sinua varmaan kutsutaankin arvon metsästäjäksi. Potkit roskakoreja ja löydät helmiä!

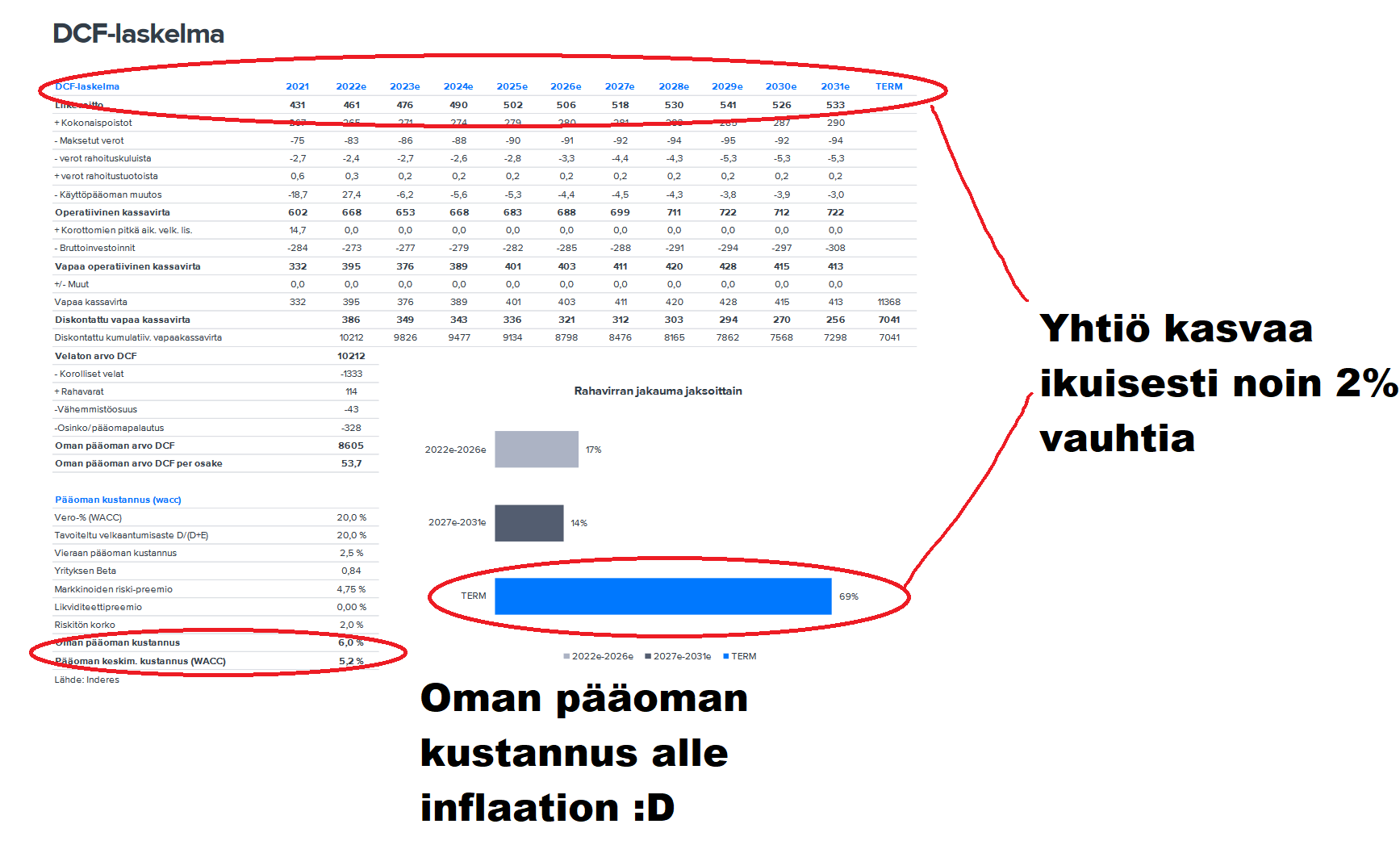

Itse tykkään niistä helmistä jonka teknologia on täysin suvereeni vanhaan teknologiaan verrattuna. Tuote jolla on vallihautoja, tuote joka myy globaalisti, tuote joka on defensiivinen. DCF on erittäin hyvä työkalu, mutta mihin nuo parametrit sijoitetaan DCF:ssä?

Revenio(Done) oli itse roskakorissa silloin kuin myyntiin kumiveneitä yms. Missä oli Eka silloin?

6 tykkäystä

Yksi osittainen selitys näiden Revenioiden sun muiden huippuyhtiöiden arvostuskertointen resilienssille voisi olla oikeanlainen omistajapohja, joka ymmärtää omistamansa yhtiön laadun. En tiedä, onko tästä olemassa mitään tutkimusta, mutta luulisi sillä olevan vaikutusta arvostuksen kestävyyteen korkeammalla tasolla, jos firman omistajat ovat täysin sisäistäneet, mitä tuo firma voi saavuttaa tulevina vuosina ja vuosikymmeninä. Vaikea niiden kertointen on laskea, jos myyjiä ei löydy niin paljon “kuin pitäisi”.

Juuri Revenionkin omistajalistasta löytyy vahva ja pitkäjänteinen pääomistaja, sekä merkittävän kokoinen määrä kotitalouksia joista monille myynti tarkottaisi merkittävää veroseuraamusta - noilla tahoilla on yhteensä enemmistö firmasta. Toki siellä on myös kokoelma erilaisia rahastoyhtiöitä ja järjestöjä, joiden näkemys ja tavoitteet eroavat merkittävästi ensin mainituista, mutta niin se on kaikilla vähänkään isommilla kioskeilla.

Sanotaan nyt vielä, ettei pitkäjänteisyys ja yhtiön tietäminen tarkoita, että tuotto-odotus tästä vuosia eteenpäin olisi mitenkään erinomainen. Mutta jos sijoitukset on tehty Done Solutionsin aikoina, niin myynteihin tuskin lähdetään nyt, kun 1) firmaan on totaalinen luotto, 2) verovelkaa on niin maan helvetisti, ja 3) yhtiöllä on takuuvarmasti suuri symbolinen arvo rahallisen tuoton lisäksi (tämä on toki huono syy, mutta totta se suurimmalle osalle on kuitenkin).

17 tykkäystä

Niin, kyllä tässä voisi lainata muutaman poliitikonkin käyttämää ”vatulointi”-termiä. Ollaan enemmän tekevinään, kuin tehdään. Vaikka tuossa esimerkissäni puhuin raskaasta liikenteestä vetyasemien rakentamisen yhteydessä, niin olen ”satavarma”, että esim. pääkaupunkiseudulla vetytakseja ilmestyisi ripeään tahtiin katukuvaan. Kun julkinen valta itse vaatii vähäpäästöisiä autoja takseihin, tankkausaika muuttaisi homman vedyn suuntaan. Juuri niinkuin Pariisissa ja Kööpenhaminassa on käymässä. Satoja vetytakseja liikenteessä jo nyt.

1 tykkäys

Olen huomannut, että itsellä ei harkintakyky riitä, jos pitää miettiä samaan aikaan sekä myymistä että ostamista. Ratkaisu on, että pitää olla käteistä muutaman paliliikkeen verran tilillä. Silloin ei tule myytyä huonoon rakoon vain sitävarten, että saisi rahaa, kun haluaa päästä käsiksi johonkin dippiin tms.

2 tykkäystä

Itse asiassa onnistuu, ainakin desktop-versiossa ![]() Tuossa oikealla kun on se langan oma skrollaus (ei siis selaimen, joka on aivan oikeassa reunassa), niin ota siitä vasemmalla hiirennapilla kiinni ja vedä ylös/alas, kunnes haluttu kuukausi näkyy (aika helposti)

Tuossa oikealla kun on se langan oma skrollaus (ei siis selaimen, joka on aivan oikeassa reunassa), niin ota siitä vasemmalla hiirennapilla kiinni ja vedä ylös/alas, kunnes haluttu kuukausi näkyy (aika helposti)

3 tykkäystä

Sama toimii myös mobiiliselaimella.

1 tykkäys