Valitettavasti ei. Siitä tuleekin se sanonta “eläkesalkkuun”. Pääsee vihdoin omilleen.

4 tykkäystä

Tuleeko sanonta siitä että joka vuosi laitat hirveästi rahaa eläkepäiviä varten huomataksesi sitten eläkkeellä että sukan varsikin olisi tuottnut paremmin.

9 tykkäystä

Kannattaa siirtää se fokus vähän pidemmälle, eli perintösalkkuun. Jälkikasvu tuskin ehtii ja jaksaa harmitella ostohintoja ja kaikki paha mieli pyyhkiytyy pois. Kaikki on silloin pelkkää voittoa.

25 tykkäystä

Nyt löytyi voittava idea inderes krääsälle Sampo-ketjusta:

Saisko pari (tai kymmenen) tusinaa Srixonin ad333:ia Inderes logolla? Pretty please? ![]()

6 tykkäystä

Foorumin golf kilpailu ensi kesälle ja voittajalle Inderes logolla varustetut pallot?

8 tykkäystä

Olin juuri tulossa kirjoittamaan että saakohan harvia, qt jne suositukset jatkoa ![]()

2 tykkäystä

Tuli vain tämä kohta tässä videossa heti mieleen ![]()

(kaikella rakkaudella @Pauli_Lohi ![]() )

)

10 tykkäystä

Think big - dynastiasalkkuun!

4 tykkäystä

Eiks se ole jo todettu ettei inderesin suosituksia kannata enää ottaa tosissaan, vaan luetaan ne raportit ja tehdään omat päätelmät? Odotellaan seuraavaa nousukautta niin sillon sit uusiks!

4 tykkäystä

Sanat mies tai ihminen voi myös korvata latinankielisellä versiolla homo.

3 tykkäystä

Vaikka olisi, kuinka kurjaa, niin saan nauraa omalle tahattomalle komiikalle. ![]()

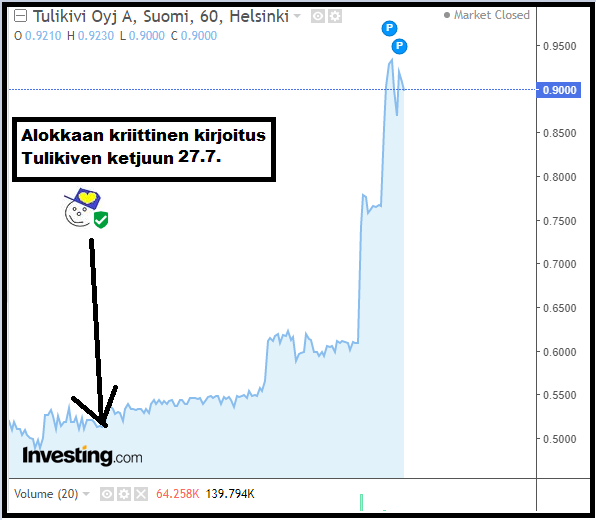

EDIT: Kohta mut tilataan Harvian, Kamuxin, QT:n ja Remedyn ketjuun kirjoittamaan kriittisiä kirjoituksia.

66 tykkäystä

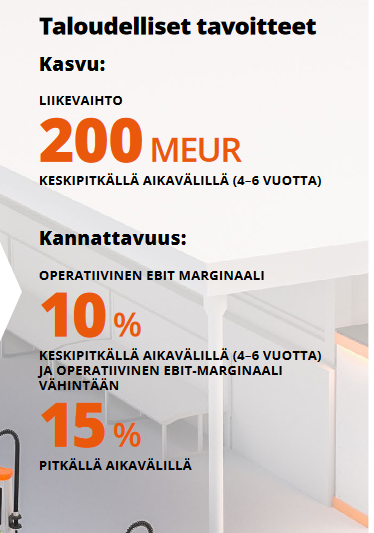

Piti ihan alkaa vähän katsomaan mikä tämä tallainen kempower on, kun inderesin seurantaan päässyt. Aika rohkeaa näkemystä otettu, joka voi lässähtää naamalleen tai sitten ansaitsee kyllä ennustajan lakin. Kuva 2021 vuosikertomuksen tavoitteista ![]() . Vähän kyllä tulee alkufiilikseksi perinteisen hypejunan huipulla ollaan, mutta saa nähdä. Ei tuossa kyllä luulisi ainakaan turvamarginaalia olevan pettymyksille.

. Vähän kyllä tulee alkufiilikseksi perinteisen hypejunan huipulla ollaan, mutta saa nähdä. Ei tuossa kyllä luulisi ainakaan turvamarginaalia olevan pettymyksille.

7 tykkäystä

Katotaa voittaako Nightingale menestysraportin vai ei

7 tykkäystä

Kun ottaa perspektiiviä tosiaan ja katsoo salkkujen kehitystä vähän harvemmin niin näyttää paremmalta. Viime viikolla kun katsoin niin 12kk kehitys oli jotain -250k€, tänään oli miinusta enää puolet tuosta ![]()

24 tykkäystä

Kun vielä itse analyysiin ei päästä käsiksi, niin vaikea isommin kommentoida tätä Kempowerin keissiä, mutta täytyy kyllä myöntää että en ollut uskoa silmiäni kun näin että Inderes on lyönyt positiivisen suosituksen Kempowerille näillä hinnoilla ![]()

Voi muuten olla, että tuo raportti joutuu kovempaam tarkasteluun kuin mikään muu raportti aikaisemmin😅

EDIT: Onhan tuo raporttikin jo julkinen, ei muuta kuin lukemaan…

38 tykkäystä

Onhan meidän indeksi yhtiöillä ihan päteviä syitäkin olla laskenut YTD tai 1-v aikana verrattuna moneen muuhun indeksiin:

on kiina riskiä (mm. kone), toteutuneita venäjä riskejä (mm. harvia, renkaat, fortum, finnair), ostetaan korkealta ja myydään alhaalta indeksiin jne.

Moni yhtiöhän on performoinut varsin mallikkaasti tänäkin vuonna, nesteestä sampoon ja huhtamäkeen.

2 tykkäystä

@JNivala Analyytikolla on kyllä erittäin hankala työ tämänkin tapauksen kanssa. Ei haluta pilata firmaan liittyvää hypekiimaa eikä haluta tietenkään menettää omaakaan naamaa laittamalla tavoitehinnaksi esimerkiksi 2€, joka sekin olisi fundalla ja järjella perusteltuna mielestäni liikaa. Sen vuoksi peesaillaan tämänhetkistä sijoittajien kollektiivista mielipidettä firmasta ja tavoitehinta asetetaan nykyistä kurssitasoa 10-20% korkeammalle. Tällaisilla tulevaisuuden lupauksilla ennusteet nojaavat niin paljon tulevaisuuteen, että DCF:stäkin saadaan todennäköisesti halutunlaisia lukuja asettamalla kyllin alhainen tuottovaatimus ja ekstrapoloimalla kolminumeroisilla prosenteilla varustettua kasvua muutamia vuosia eteenpäin. Itse analyysiä en kai pääse lukemaan maksutta, mutta toivottavasti raportissa on hahmoteltu erilaisia skenaarioita ja miltä osakekurssi näyttäisi kussakin skenaariossa. Mielestäni myös jokaisen yhtiöön sijoittavan tulisi hahmotella itselleen tällaiset skenaariot eikä todellakaan niellä tavoitehintaa pureskelematta. Tämän viestin tarkoitus ei ollut mollata Inderesin analyytikoita, vaan todeta miten haastavaa tällaisissa keisseissä on antaa edes järkevää tavoitehintaa.

1 tykkäys

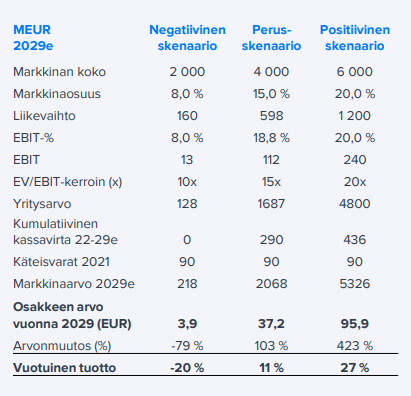

Kai tuon pitäisi kaikille olla luettavissa ja on siellä ainakin vähän eri skenaarioitakin:

15 tykkäystä

Löytyyhän täältä näitä:

Liikevaihdon CAGR, kun kohdemarkkinan odotetaan kasvan 2020-2030 välillä vain 17% Euroopassa ja 27% Pohjois-Amerikassa, niin jotenkin DCF mallissa on lähdetty siihen että Kempowerin myyntien CAGR on vaatimaton 71% samalta aikaväliltä.

WACC osalta en edes lähde referenssiä hakemaan, mutta vastaavaa lukua en samalta tai muualta kovassa kasvussa olevalta toimialalta tunnista.

Lisäksi tuottavuuden osalta johdon ohjeistama 15% pitkällä aikavälillä ei ole riittänyt, vaan uskotaan kaikista riskeistä ja kilpailusta huolimatta EBIT-% olevan 17% vuonna 2030

Eiköhän se firman markkina-arvo nouse ainakin muutaman vuoden liikevaihdon määrän huomenna ![]()

9 tykkäystä