Kun vielä itse analyysiin ei päästä käsiksi, niin vaikea isommin kommentoida tätä Kempowerin keissiä, mutta täytyy kyllä myöntää että en ollut uskoa silmiäni kun näin että Inderes on lyönyt positiivisen suosituksen Kempowerille näillä hinnoilla

Voi muuten olla, että tuo raportti joutuu kovempaam tarkasteluun kuin mikään muu raportti aikaisemmin😅

EDIT: Onhan tuo raporttikin jo julkinen, ei muuta kuin lukemaan…

Onhan meidän indeksi yhtiöillä ihan päteviä syitäkin olla laskenut YTD tai 1-v aikana verrattuna moneen muuhun indeksiin:

on kiina riskiä (mm. kone), toteutuneita venäjä riskejä (mm. harvia, renkaat, fortum, finnair), ostetaan korkealta ja myydään alhaalta indeksiin jne.

Moni yhtiöhän on performoinut varsin mallikkaasti tänäkin vuonna, nesteestä sampoon ja huhtamäkeen.

@JNivala Analyytikolla on kyllä erittäin hankala työ tämänkin tapauksen kanssa. Ei haluta pilata firmaan liittyvää hypekiimaa eikä haluta tietenkään menettää omaakaan naamaa laittamalla tavoitehinnaksi esimerkiksi 2€, joka sekin olisi fundalla ja järjella perusteltuna mielestäni liikaa. Sen vuoksi peesaillaan tämänhetkistä sijoittajien kollektiivista mielipidettä firmasta ja tavoitehinta asetetaan nykyistä kurssitasoa 10-20% korkeammalle. Tällaisilla tulevaisuuden lupauksilla ennusteet nojaavat niin paljon tulevaisuuteen, että DCF:stäkin saadaan todennäköisesti halutunlaisia lukuja asettamalla kyllin alhainen tuottovaatimus ja ekstrapoloimalla kolminumeroisilla prosenteilla varustettua kasvua muutamia vuosia eteenpäin. Itse analyysiä en kai pääse lukemaan maksutta, mutta toivottavasti raportissa on hahmoteltu erilaisia skenaarioita ja miltä osakekurssi näyttäisi kussakin skenaariossa. Mielestäni myös jokaisen yhtiöön sijoittavan tulisi hahmotella itselleen tällaiset skenaariot eikä todellakaan niellä tavoitehintaa pureskelematta. Tämän viestin tarkoitus ei ollut mollata Inderesin analyytikoita, vaan todeta miten haastavaa tällaisissa keisseissä on antaa edes järkevää tavoitehintaa.

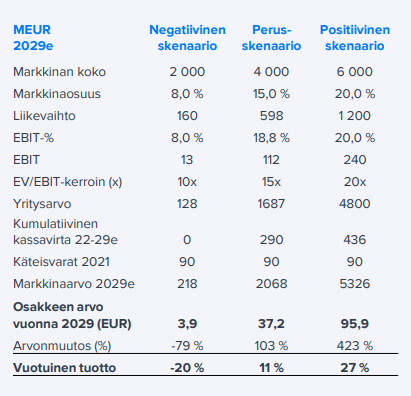

Liikevaihdon CAGR, kun kohdemarkkinan odotetaan kasvan 2020-2030 välillä vain 17% Euroopassa ja 27% Pohjois-Amerikassa, niin jotenkin DCF mallissa on lähdetty siihen että Kempowerin myyntien CAGR on vaatimaton 71% samalta aikaväliltä.

WACC osalta en edes lähde referenssiä hakemaan, mutta vastaavaa lukua en samalta tai muualta kovassa kasvussa olevalta toimialalta tunnista.

Lisäksi tuottavuuden osalta johdon ohjeistama 15% pitkällä aikavälillä ei ole riittänyt, vaan uskotaan kaikista riskeistä ja kilpailusta huolimatta EBIT-% olevan 17% vuonna 2030

Eiköhän se firman markkina-arvo nouse ainakin muutaman vuoden liikevaihdon määrän huomenna

On harmi ettei tätä raporttia julkaistu viime viikolla, koska vaikuttaa siltä että analyytikolla oli raportin kirjoittamisen myötä vahva positiivinen näkemys jo silloin. Tuollaista raporttia ei nimittäin viikossa kirjoiteta, muistetaan se ennen nopeaa tuomiota. Itse arvostan näkemyksellisyyttä.

Raportissa positiivista näkemystä puolusteltiin näköjään positiivisella uutisvirralla. Ehkä joissain toisten firmojen raporteissa olisi voinut antaa vastaavasti enemmän painoa jatkuvalle negatiiviselle uutisvirralle tässä kevään ja kesän aikana.

Inden toimistolle on ilmeisesti jäänyt ne kuuluisat QT analyytikoiden tulevaisuuskiikarit tyhjän pantiksi liian pitkäksi aikaa ja nyt ne piti jynssätä puhtaiksi ja laittaa Kempowerin kanssa oikein kunnolla käyttöön

Myönnän itsekin katsovani näitä salkun tuottolukuja välillä, mutta itse olen siirtynyt enemmän kurkkimaan 5 vuoden lukemaa.

YTD on liian volatiili luku. FEDin pääjohtaja aivastaa, Kiina pitää sotaharjoituksia Taiwanin edustalla jne., niin YTD hyppii kuin aropupu.

5 vuoden perspektiivillä myös yleensä tekee jo korkoa korolle efekti työtä puolestasi. YTD on lähinnä taustakohinaa.

Tuoton tekeminen on nimenomaan se maraton. Tästä olen täysin samaa mieltä.

Itse näkisin, että sukanvarressa on ainakin teknisen analyysin työkaluin havaittavissa liki pystysuoraa nousupotentiaalia. Varren yläpuolellakin lymyää usein täyttymätön gäppi.

Ja jos meissä vuoden 2021 kasvuyhtiökuplan läpi tarponeissa piruparoissa on enää ainuttakaan näkökykyistä ihmistä jäljellä lasersilmien samennuttua, saattaa joku toki tunnistaa kuvasta myös runtime-lätkämailan.

Tai sitten Inderes ottaa seurantaan/yhtiöt ostavat seurannan lähtökohtaisesti vain, jos yhtiöllä menee vähintään kohtalaisen hyvin? . Vaikka toki Kempowerin kohdalla tavoitehinta on aika kiikarien venyttämistä

Itsellä pompsahti kokonaiskorko just 12 kk euriborin johdosta reiluun 1,5 %:iin Olis vissiin pitänyt aikanaan kilpailuttaa opintolainakin mutta kun otin “omasta” pankista niin tietenkin odotin saavani parhaan hinnan Sittemmin viisastuneena olenkin vaihtanut kaiken muun asiakkuuden toiseen pankkiin mutta tämä laina jäi valitettavasti roikkumaan. Samoin kun ei pidä rakastua yksittäisiin osakkeisiin niin ei pidä rakastua myöskään yksittäisiin palveluntarjoajiin vain sen takia että on roikkunut pitkään mukana…

Tämä on juuri se oivallus, jonka kanssa joutuu ainakin näin aloittelijana tasapainottelemaan Ja juuri tämä tekee tästä sijoittamisesta niin mielenkiintoista!

Alussa tuntui, että pitää ehtiä kaikkiin juniin mukaan, ettei vain jää tuottoja saamatta ja nyt on huomannut, että todennäköisesti onkin aloittelijalle kannattavampaa, jos jättäytyy suosiolla odottelemaan lippujonoon - ja tekee oman päätöksen vähän myöhemmin, jos löytää perustelut omalle ostolleen.