Tässä pitää kaiken mennä kohdalleen että edes vuonna 2026 ollaan siedettävissä kertoimissa. Liikevaihtotavoitteen saavuttamiseen vuonna 2026 saatan vielä uskoa mutta tulos ja varsinkin kassavirta pitäisi saada myös kuntoon.

5 tykkäystä

Kasvu on kovaa, mutta rahaa ei toiminnasta jää. Missä vaiheessa tai millä lv-tasolla paketti muuttuu kannattavaksi? Putoaako kilpailijoita? Pelkona, että tulee kenttä olemaan hamaan asti niin kilpailtua, että varsinaiset tuotot jää saamatta…

3 tykkäystä

Mielenkiintoista. Käyttökate olikin vielä korkeampi kuin eilen kerrottiin. Korjaus: Kempower Oyj, Puolivuosikatsaus 1.1.2022 – 30.6.2022 | Kempower

Kempower Oyj, Yhtiötiedote, 12.8.2022 klo 11.45

Korjaus: Kempower Oyj, Puolivuosikatsaus 1.1.2022 – 30.6.2022Tämä on korjaus Kempower Oyj:n eilen klo 09.30 julkaisemaan puolivuosikatsaukseen, jonka tunnuslukutaulukossa ja historialliset IFRS-tunnusluvut taulukossa oli virheelliset tiedot kausien Q2/2022, H1/2022 ja Q1/2022 osalta koskien käyttökate ja käyttökatemarginaali, % -tunnuslukuja.

Oikea Q2/2022 käyttökate on 2,7 milj. euroa (aikaisemmin virheellisesti 2,0 milj. euroa) ja käyttökatemarginaali 12 % (aikaisemmin virheellisesti 9 %)

Oikea H1/2022 käyttökate on 2,4 milj. euroa (aikaisemmin virheellisesti 1,2 milj. euroa) ja käyttökatemarginaali 7 % (aikaisemmin virheellisesti 4 %)

Oikea Q1/2022 käyttökate on -0,2 milj. euroa (aikaisemmin virheellisesti -0,8 milj. euroa) ja käyttökatemarginaali -2 % (aikaisemmin virheellisesti -7 %)

Korjatut taulukot löytyvät kokonaisuudessaan alta. Kempowerin korjattu puolivuosikatsaus 1.1.2022 – 30.6.2022 on kokonaisuudessaan tämän tiedotteen liitteenä ja saatavilla osoitteessa: https://investors.kempower.com/fi

11 tykkäystä

Jos tavoitteisiin päästään, niin 2025-2027 nykykurssilla olisi karkeasti EV/S 3,3 ja EV/EBIT 33. Onko tämä sitten silloin paljon?

No onhan se. Katsotaan kilpailijoiden tilannetta:

Tritium (luvut Marketscreeneristä):

| 2022 | 2023 | 2024 | |

|---|---|---|---|

| Capitalization | 964 | - | - |

| Enterprise Value (EV)1 | 964 | 964 | 964 |

| Capitalization / Revenue | 6,13x | 3,13x | 1,74x |

| EV / S | 6,13x | 3,13x | 1,74x |

| EV / EBITDA | -46,5x | 21,2x | 7,33x |

| P/E ratio | -23,7x | 37,5x | 12,3x |

| Net sales | 157 | 308 | 555 |

Compleo Charging Solutions:

| 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|

| Capitalization | 320 | 283 | 116 | - | - |

| Enterprise Value (EV)1 | 288 | 283 | 111 | 145 | 173 |

| P/E ratio | -70,2x | -10,2x | -3,09x | -4,84x | -9,31x |

| Yield | - | - | - | - | - |

| Capitalization / Revenue | 9,65x | 4,93x | 0,96x | 0,71x | 0,51x |

| EV / S | 8,69x | 4,93x | 0,91x | 0,89x | 0,76x |

| EV / EBITDA | -108x | -28,6x | -3,41x | -7,75x | -40,7x |

Zaptec (tosin tekee AC-latureita)

| December | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

| Capitalization | 3 301 | 4 600 | 3 186 | - | - |

| Enterprise Value (EV)1 | 3 063 | 4 344 | 2 897 | 2 747 | 2 546 |

| P/E ratio | - | - | 32,9x | 18,7x | 14,1x |

| Yield | - | - | - | - | - |

| Capitalization / Revenue | 15,0x | 9,41x | 4,13x | 2,64x | 1,98x |

| EV / S | 13,9x | 8,88x | 3,75x | 2,28x | 1,58x |

| EV / EBITDA | 103x | 112x | 21,4x | 11,6x | 8,10x |

| Net sales | 156 | 220 | 489 | 772 | 1 205 |

Toki yhtiöt ovat hieman eri vaiheissa, mutta Kempowerista maksetaan aika kovia kertoimia. Tietysti osa hinnasta on “tarinaa” kun tuotanto on vielä ylösajovaiheessa, mutta jos 3,5 v päästä päästään 200 M liikevaihtoon, niin 3,3 EV/S nyt ehkä voisi juuri ja juuri olla perusteltavissa jos kasvu jatkuu, mutta se ei jätä yhtään nousuvaraa osakkeelle seuraavan 3,5 vuoden aikana. Tuotto-odotus on mielestäni negatiivinen tällä arvostustasolla.

Kauhistelin aiempana ketjussa n. 3 kk sitten osakkeen arvostusta ja kauhistelen sitä edelleen. Omistan silti Kempowerin (annista hankittuja) osakkeita, vaikka pienen osan myinkin aika pian listautumisen jälkeen. Hinta tuntui jo silloin kovalta.

Mielestäni ei ole kyse niinkään siitä, että millä liikevaihtotasolla ollaan kannattavia, vaan enemmän siitä, että nyt luodaan markkinaa ja kasvetaan ilman kannattavuuden optimoimista. Tällä hetkellä rahaa kuluu kasvuun, tuotantolinjojen laajentamiseen, markkinointiin jne. Tällä hetkellä markkina kasvaa niin nopeasti, että tilaa on kaikille toimijoille, eikä kilpailu itsessään tällä hetkellä syö katteita. Kannattaako kasvaa sitten vain kasvun itsensä vuoksi? Mielestäni kasvu ei ole kannattavaa, ellei se tuo lisäarvoa. Kempowerin kohdalla kuitenkin on selkeät linjat, miten edetään ja siirrytään lopulta tekemään tulostakin.

Tietysti on totta, että DC-laturi ei ole rakettitiedettä ja sinänsä alalletulokynnys ei ole kovin korkea. Myöhemmin kun markkina kypsyy, voi pyrkiä optimoimaan kannattavuutta ja näin varmastikin tapahtuu huollon, ylläpidon ja latureiden uusimisen/päivittämisen yhteydessä. Voi toki olla, että markkina jää pirstaleiseksi ja matalan katteen bulkkituotannoksi. Myös tätä taustaa vasten olisin hieman varovainen, että minkälaisia kertoimia osakkeesta kannattaa maksaa.

24 tykkäystä

Siellä on näemmä seuranta alkamassa.

Todella mielenkiinnolla odotan itse analyysia sillä suositus on täysin päinvastainen oman arvonmääritykseni kanssa.

38 tykkäystä

Täältä löydätte itse raportin.

Olipa kyllä kiinnostavaa tehdä tätä raporttia ja oppia tästä huikeasta kasvuyhtiöstä. Q2-raportin myötä tapahtunut kurssinousu kieltämättä söi aika ison siivun tuotto-odotuksesta, mutta ei auta katsella peruutuspeiliin. Minun arvioni on, että yhtiö yltää selvästi kommunikoimaansa aiemmin taloudellisiin tavoitteisiinsa, jolloin arvostuskertoimet sulavat kohtuullisessa ajassa (katsokaa EV/EBIT tai EV/EBITDA, koska nettokassa paisuttaa P/E-lukuja). Kempowerin tuotteet ovat erittäin kilpailukykyisiä ja kannattavuus pienestä koosta huolimatta kilpailijoita paremmalla tolalla. Suurin selitys yhtiön arvonluontikykyyn liittyy heidän tuotteisiin, jotka poikkeaa merkittävästi muista tarjolla olevista. Tullaan käymään näitä teemoja varmasti laajemmin läpi myös videon voimalla lähipäivinä!

50 tykkäystä

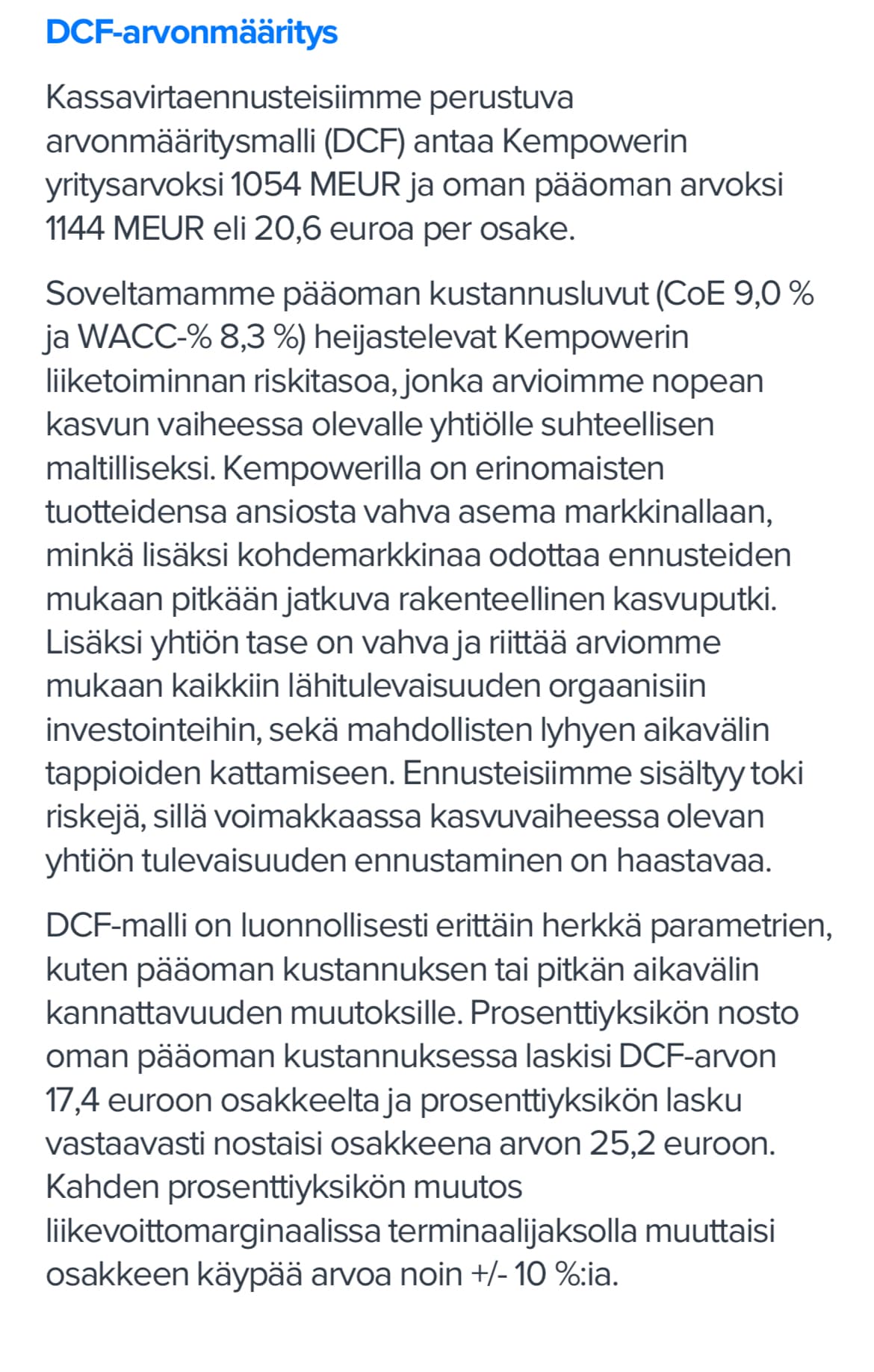

Inderes on saanut aika paljon kritiikkiä DCF-mallinnuksiensa etupainotteisuudesta.

Aika rohkeaa tässä kohtaa ottaa kantaa yrityksen kykyyn voittaa markkinat omalla teknologiallaan.

Tavoitehinta on 20€.

Hups… ![]()

![]()

Erittäin tärkeä kohta analyysista ja erittäin tärkeää, että se on kirjoitettu auki.

Negatiivisessa skenaariossa Kempowerin liikevaihto jäisi vain 160 MEUR:oon vuonna 2029. Tämä skenaario käytännössä edellyttäisi, että Kempower häviäisi tuotekehityksessä kilpailijoilleen ja menettäisi teknologiset kilpailuetunsa jo muutaman seuraavan vuoden aikana, mikä ei tällä hetkellä näytä todennäköiseltä. Jos näin kuitenkin kävisi, voisi pitkän aikavälin kannattavuuskin jäädä alhaiseksi, eikä osakkeelle voitaisi perustella erityisen korkeaa arvostustasoa. Osakekurssi olisi tällöin arviomme mukaan 3,9 euroa vuonna 2029, mikä tarkoittaisi yhteensä 79 %:n arvonlaskua nykykurssista.

Hyvä muistutus DCF-malleista. Jokaisen kannattaa laskea päässään todennäköisyys pääoman kustannusten muuttumiselle eli suomeksi korkopolitiikan muuttumiselle.

Tavoitehintahan nosti aikamoisen älämölön, mutta tässä kohtaa kiittäisin analyytikkoa. Mallinnuksen toteutumisen vaatimukset on käyty hyvin läpi.

Toinen, mikä itsellä pilkahti silmään oli. Jenkkimarkkinoille lähtö. ![]()

![]()

Kuinkas monta kertaa me suomalaiset ollaan menty jenkkeihin henkseleitä paukutellen ja tultu häntä koipien välissä takaisin? Eivät ole helpot markkinat, vaikka niissä on paljon potenttiaalia. Niitä suojellaan kovin tehokkaasti ulkopuolisilta ja ollaan kovin mustasukkaisia.

Helpoin ja taloudellisesti järkevin tapa on ostaa joko paikallinen tai kanadalainen vientiyritys, jolla on kokemusta jenkkimarkkinoista.

Sitten kun sinne mennään. Siinä menee hetki, kun jotain tuottaakin. Milläs muskeleilla sinne ollaan nyt menossa?

Olikin maininta analyysissa, että uusi toimintaympäristö voi yllättää.

Hyvä muistutus kaikille.

Älkää katsoko tavoitehintaa vaan lukekaa analyysia ja tehkää itse johtopäätöksenne.

Foorumilla on pirusti fiksuja piensijoittajia ja runsaasti ammatilaisempaakin väkeä.

Ei silti… Ei pidä olla liian negatiivinenkaan. Kaikki on aina mahdollista. ![]()

61 tykkäystä

Kyllä minusta on ihan oikein kritisoida tavoitehintoja. Kasvu on ollut kovaa ja hyvin mahdollista, että johdon antamat tavoitteet tullaan ylittämään. En oikein itse näe miksi on asetettu tavoitehinta noin tiukilla tuottovaatimuksilla. 2023 liikevaihto kuulostaa kovalta ja uskoisin liikevoitonkin jäävän näillä kasvutavoitteilla pienemmäksi. En ole tosiaan tähän tutustunut paljoa, enkä ajatellutkaan käyttää paljoa aikaa, koska näillä kertoimilla tuotto-odotus on mielestäni erittäin huono verrattuna riskiin.

Kempower odottaa kausiluonteisuuden vaikuttavan sen

liikevaihtoon ensimmäisellä vuosineljänneksellä ja viimeisellä

vuosineljänneksellä Pohjoismaissa, missä latureiden asennus

yleensä hidastuu talvikauden aikana sääolosuhteista johtuen

Erittäin kovia asiakkaita on kyllä saatu, mutta tässäkin eikö riski ole aika korkealla, jos tavoitehinnan pitäminen ei salli minkäänlaisia särähdyksiä?

Taloudelliset tavoitteet

Vuonna 2021 Kempower on asettanut seuraavat

keskipitkän ja pitkän aikavälin taloudelliset tavoitteet.

• Kasvu: 200 miljoonan euron liikevaihto keskipitkällä

aikavälillä (vuodet 2025-2027).

• Kannattavuus: 10 prosentin operatiivinen

liiketulosmarginaali saavutettu keskipitkällä aikavälillä

(vuodet 2025-2027) ja operatiivinen liiketulosmarginaali

vähintään 15 prosenttia pitkällä aikavälillä.

Aivan varmasti omaan arviointiin vaikuttaa harviat, remedyt ja qt:t ym. vaikka en harviaa ole omistanut ja remedyt myin jo hyvissä ajoin ennen Q2.

Ei tässä varmasti kukaan voi kiistää etteikö yrityksen tulevaisuus näyttäisi hyvältä.

The Kempower timeline

2012-2013 An internal research project aimed at getting the most out of Kemppi knowhow investigates the possibility of developing a DC fast charger which converts welding technology into charging technology.

2014-2015 Development of the first Kempower DC charger in co-operation with Ensto. Several pilot charging stations established in the Lahti region.

2016-2017 Market insight research and competitor analysis combined with product development preparations.

2017 Kempower founded in autumn 2017 and added to the Register of Companies.

2018 Operational kick-off January 2018. Team building and technological development.

2018-2019 Technological product development and preparations for market entry. First product on the market – The Kempower T-Series Charging Trolley Q2/2019**.**

2019-2020 Launch of the Kempower charging solutions family. Kempower – Charging solutions, built to last. Several pilot projects within electric mobility for both heavy-duty industry applications, as well as personal traffic charging solutions and services.

Mutta toivottavasti saadaankin aikaan bear ja bull keskustelua nyt “tervehtyneemmässä” markkinassa.

4 tykkäystä

Tuohan ei enää päde uudella ohjeistuksella, vaan sitä muutettiin Q2 tuloksen yhteydessä:

“Kempower odottaa tarjoamiensa tuotteiden kysynnän jatkuvan hyvänä ja markkinoiden kehittyvän suotuisasti. Koska olemme menestyksekkäästi laajentaneet jalansijaamme Pohjoismaiden ulkopuolelle, emme odota, että kausivaihtelu liikevaihdossamme olisi merkittävää eri kvartaaleilla.”

- Analyytikko perustelee riskit ja mahdollisuudet selvästi, joten pelkällä tavoitehinnan tuijottamisella voisi helposti ajaa

- Ennusteet ovat kuitenkin aika

mielestäni

mielestäni - Kempowerilla on nähtävissä tällä hetkellä kilpailuetuja, mutta ovatko ne pysyviä?

- Dynaaminen kuormanhallinta on tällainen, mutta onko tämä sittenkään kovin uniikki? Ainakin AC-latauksessa näitä on jo monella tarjoajalla.

- Moduuleihin perustuva DC-lataus on järkevä, sillä yhden pömpelin pimentyessä ei koko laturi pimene, mutta onko tämäkään kestävä kilpailuetu?

- Arvostustaso ei kärsi pienintäkään töyssyä. Katsotaan, jos ehdin sitä vielä kommentoimaan enemmän huomenna…

10 tykkäystä

Olenkohan väärässä, että selvästi yli puolet uusien seurantojen aloituksissa ensimmäinen suositus on positiivinen. Toivottavasti olen väärässä, ettei Inderesillä haluta järjestelmällisesti tai alitajuisesti miellyttää uuden asiakkaan johtoa liikesuhteen alussa.

17 tykkäystä

@Pauli_Lohi Kiitos analyysistä. Olisi kiva tietää miksi oletat esim vuodella 2024 yrityksen saavuttavan 266milj liikevaihtoa vaikka yrityksen omissa tavoitteessa on saada 200milj liikevaihtoa vuonna 2025-2027.

Kun lukee sinun verrokkiryhmän analyysiä niin jotenkin vaikea tietää miksi pitäisi hyväksyä Kempowerin arvostuskertoimet kun on olemassa myös selkeästi edullisimpia vaihtoehtoja. Onko yritys todella paljon laadukkaampi kun vaikkapa Zaptec?

13 tykkäystä

Kempower kasvaa tuplasti nopeammin? Tai triplasti, jotta arvostustaso olisi järkevä😅

4 tykkäystä

Kempowerin latausjärjestelmien vahvuudet ovat DC latauksessa, Zaptec pyörii enemmän kotilatauksen ympärillä.

Laadukkuudesta en osaa sanoa, mutta ovat aivan eri asiakassegmentissä ja kotilatauksessa on ainakin tällä hetkellä älyttömästi toimijoita ja hinta peli on kovaa.

DC puolella puhutaan ehkä enemmän järjestelmäosaamisesti ja teknisesti vaativimmista ratkaisusta.

6 tykkäystä

Pakko hieman heti nostaa kritiikkiä tästä valuaatiomäärittelystä. Sen sijaan analyysin kvalitatiiviseen osioon ei nopealla lukaisulla juurikaan ole kommentoitavaa.

Olet @Pauli_Lohi lähestynyt tätä skenaarioanalyysin kautta bear-base-bull -tyyppisesti. Minun on nähdäkseni kuitenkin vaikea ymmärtää, miten base-skenaarion oletukset ovat noin härkämäiset: selvästi yli yhtiön omien tavoitteiden ja sisältää peräti 15 % markkinaosuuden GLOBAALEISTA markkinoista 2029. Minun mielestäni tätä ei voi perustella yhtiön kiistatta laadukkaalla liiketoiminnalla vuonna 2022. 7 vuoden epävarmuus tässä tekee jo sen, että tuo ei saa olla mikään perusskenaario. Vastaavasti, bear-skenaariolle ei ole annettu valuaatiomäärittelyssä nähdäkseni oikein mitään painoarvoa.

WACC 8,3 % ei mielestäni taas hinnoittele yhtiön riskitasoa: nopeasti muuttuva (ja syntynyt) toimiala, jossa jenkkimarkkinoilla on keskeinen rooli menestyksen kannalta. Kuinka todennäköistä on odottaa että Kempower on jenkkimarkkinoilla iso onnistuja? Nythän on tuo on ihan perusoletus.

Kolmantena asiana pakko ottaa tämä terminaalikasvu 3 %. Miten ihmeessä voidaan perustella 3 % terminaalikasvu, kun tämä pitäisi olla ennemminkin 2 %? Ja kun TERM-kassavirrat ovat jotain 75 % arvosta, niin taidetaan saada hieman erilainen valuaatio ulos jos tuon “korjaa” totuudenmukaisemmaksi.

Kaikkien näiden epävarmuuksien kanssa saadaan 11 % tuotto-odotus äärimmäisen härkäisessä “base-skenaariossa”. Mielestäni tuo on surkea tuotto-odotus kaikkiin näihin riskeihin nähden. Mahdollinen kompensaatio näistä riskeistä pitäisi olla ihan muuta luokkaa. Tämän päivän kurssilla ja näillä härkämäisillä oletuksilla sekä 0 % tuotolla P/E olisi 2029-2030 tasoa 12-13. Ei tätä voi perustella positiivisella suosituksella minun mielestäni, liikaa on epävarmuutta.

141 tykkäystä

Laatu on aina mielenkiintoinen väittelyn aihe. Varsinkin jos keskustellaan insinöörien kesken. ![]()

Oli tänään hienoa keskustelua aiheesta, joten jos vähän referoisi tänne. En ole itse vahvimmillani sähkön kanssa leikkiessä, joten oletan, että löytyy muitakin, joille nämä on hieman vieraita asioita. @Seinakadun_Keisari ja @JayJay saa tulla korjaamaan, jos jotain menee vihkoon.

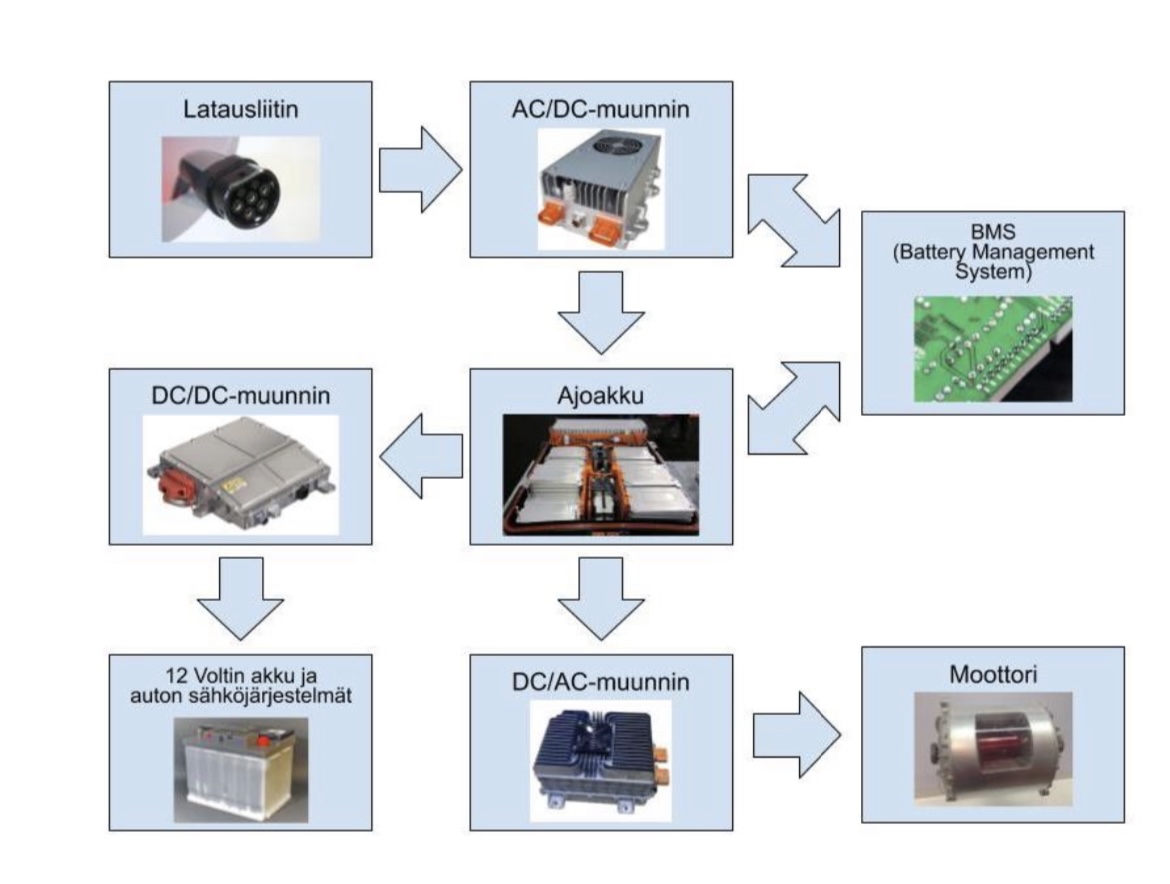

Zaptec tekee AC (vaihtovirta) latureita ja Kempower DC (tasavirta) latureita. AC on max 22kW, DC:llä mennään 350kW asti nykyään range 50-350kW.

Käytännössä täyssähköautoissa on sekä tasavirta että auton sisäinen vaihtovirtalaturi.

Esimerkki kaavio sähköauton latauksen ja voiman siirron pääkomponenteista

Pitkään auton seistessä latauksessa on akulle ystävällisempää ladata vaihtovirtalaturilla, jollei järjestelmä älyä katkaista akun latausta akun täyttyessä. Kotona akkujen lataaminen ei ole niin aikasensitiivistä, etteikö sitä ehtisi pidempään latailla. Kotilaturit on yleensä vaihtovirtalatureita, joiden markkinoilla ilmeisesti on voimakkaampi hintakilpailu. Lataaminen tapahtuu vaihtovirralla 3,6kW-22kW vaihteluvälillä. Markkinoilla on toistaiseksi noin 5 automallia, jotka tukevat 22kWh latausta. Niitä osattiin luetella Zoe, EQS (lisävaruste), Model S (lisävaruste), Leaf (?), EQE (lisävaruste). Loput täyssähköt lataavat 11kWh nopeudella, hybridit 3,6kWh.

Jos akku ei pysty vastaanottamaan kuin 11kW vaihtovirralla, se ei sitten lataa sen nopeammin, vaikka kuinka laturi antaisi paukkuja.

Tienpäällä pikalaturilla eli tasavirtalaturilla ladattaessa täyssähköautojen tasavirtalaturi ohittaa auton sisäisen laturin ja virtaa ohjataan suoraan akkuun mukaillen akun jännitettä 50-350kW.

Esimerkkinä samaa autoa siis voi ladata vaihtovirralla (Zaptec) 11kW ja tasavirralla (Kempower) automallista riippuen 100kW.

Itselle ainakin tästä selvisi paremmin, miksi analyysissa ei nähty Zapteccia. Zaptec on ehkä enemmän kuluttaja-asiakkaiden, taloyhtiöiden ja asuintalojen rakennuttajien toimittajana. Kempower keskustelee pikalatausta tarjoavien palvelun tarjoajien kanssa. Sanoisin, etteivät varsinaisesti kilpaile keskenään.

32 tykkäystä

Kempower toimittaa laturit jatkossa myös Giganttiin:

5 tykkäystä

Ilmeisesti kuitenkin Virralle, jonka operoimia Gigantin pihoilla olevat laturit tulevat olemaan. Virta-diili olikin jo tiedossa.

3 tykkäystä

Aika paljon tässä ketjussa jo onkin hyviä pointteja laajasta raportista ja arvostuksesta.

Kummastelen vähän, että miksi Compleo Charging Solutionsia ei otettu mukaan vertailuun? Ehkä siksi, että nopeasti vilkaistuna heillä näytti olevan max. 50 kW DC-latureita?

Oikeastaan täysin samat mietteet @JNivala n kanssa. Erityisesti ihmettelen tuota 3 % terminaalikasvua.

Sinänsä minulla ei ole riittävää kompetenssia mitenkään moittimaan Paulin tekemää laajaa raporttia, mutta näin maallikkona olen arvostuksesta eri mieltä. Mun silmissä Kempowerin “fair value” on luokkkaa 9 € per osake.

- Kempower vaikuttaa hyvin johdetulta ja strategia on selkeä. Tällä hetkellä tuotanto on erittäin riippuvainen yhdestä tuotantolaitoksesta. Jos laitos vaikka palaisi tai muuten tuhoutuisi, voisi seuraukset olla merkittävät

- Laajentuminen uusille markkinoille tietää kustannuksia ja riskejä (kulttuuri, standardit) ja kestää aikansa, että liiketoiminta saadaan tuottavaksi

- Arvostus perustuu pitkälti siihen, että Kempower menestyy annettua ohjeistusta paremmin.

- Tämän vuoden osalta ollaan mielestäni järkevässä liikevaihdonkasvu -luvuissa, mutta pidemmälle mennessä en laskisi sen varaan että kasvu onnistuu ilman kuoppia.

- Osakkeen hinta ei jätä lainkaan turvamarginaalia

- Arvostus nojaa aika paljon vuosien 2027-2030 tai niiden jälkeisiin odotuksiin.

- Maallikkona painottaisin enemmän vuosia 2023-2025(-2027) ja painottaisin niitä arvonmäärityksessä (toukokuinen viestini)

Zaptec tekee tosiaan AC-latureita, Kempower pääasiassa DC-latureita, mutta myös AC-latureita (Type 2).

AC-laturi lataa max 22 kW teholla, jos sähköa saadaan kaikista kolmesta vaiheesta (3 * 32 A * 230 V = 22 080 W eli 22 kW.

Suuritehoisimmat DC-laturit ovat siellä 300 kW paikkeilla tosiaan. Pitää myös muistaa, että kaikki autot eivät pysty ottamaan niin isolla teholla virtaa vastaan, vaan DC-latauksen maksimi voi olla esim. 120 kW, 135 kW tai 150 kW jne. Auton akkuhan on siis DC ja jos autoa ladataan vaihtovirralla, se pitää muuttaa akulle sopivaksi DC-virraksi. Käsittääkseni tämän vuoksi se AC-latauksen teho on yleensä sen 11 kW.

Jotkut sähköautot tai hybridit ottavat virtaa myös kahdella vaiheella, jolloin latausteho on n. 2 x 3,6 kW. Jotkut vanhemmat sähköautotkin ovat tällaisia, en nyt muista malleja. Harvempi hybridi tosiaan tukee 3-vaihelatausta, vaan niitä ladataan yleisemmin yksivaihelaturista max 16 A * 230 V teholla. Tosin oma hybridini osaa ottaa latausta 3-vaiheisesta Chademostakin…

Fysiikan ominaisuuksista johtuen latausteho laskee akun täyttyessä ja 90% täynnä olevaan akkuun harvoin saa enää energiaa 100 kW teholla.

P.S. lukion fysiikan tunneilta muistelisin, että jännitteen yksikkö on A ![]()

Zaptec ja Kempower ovat eri kentällä kilpailussa, periaatteessa Kempowerin AC-laturit kilpailevat Zaptecin kanssa, mutta ne eivät ole Kempwerin ydinbisnestä. Kempower on DC-latureineen siellä, missä tarvitaan nopeaa tai suuritehoista latausta, Zaptec siellä, missä auto on pidemmän aikaa kerralla parkissa. Sähköautoissa tarvitaan sekä AC- että DC-latausta. Käyttöpaikka on vain eri. Akkua ei yleensä kannata ladata pelkällä pikalaturilla, sillä akku (ainakin teoriassa) heikkenee siten hieman nopeammin.

Lisätään vielä ketjussa aiemmin ollut linkki AC-latauksesta ”tekniikasta kiinnostuneille”.

12 tykkäystä

Osaako @Pauli_Lohi kertoa mikä on Kempowerin suurin tekninen etu vrt kilpailijat? Koko on yksi, onko muita?

12 tykkäystä

Videolla sit varmaan tulee vastausta!