Kempower noussut tänään rivakasti, suurimmat välittäjät Godman Sucks, JP Morgan ja Morgan Stanley. Puuttuu vain Morgan Kane, niin siinä olisi koko veljessarja ostopuuhissa.

Mutta, se tärkein kysymys on, mitä välittäjätiedoista voisi päätellä…? ![]()

Kempower noussut tänään rivakasti, suurimmat välittäjät Godman Sucks, JP Morgan ja Morgan Stanley. Puuttuu vain Morgan Kane, niin siinä olisi koko veljessarja ostopuuhissa.

Mutta, se tärkein kysymys on, mitä välittäjätiedoista voisi päätellä…? ![]()

Nousee MSCI Global Small Cap indeksiin 31.5 joka varmaan selittää osittain miksi niin bidi tänään…

Pohdintaa Kempowerin arvostuksesta. Disclaimer: Omistan listautumisannista hankittuja Kempowerin osakkeita.

Yleisesti ottaen Kempowerin liiketoiminnan näkymät ovat positiiviset. Tuotantotilojen laajennus on käynnissä ja uudet ensimmäiset tuotantolinjat ovat jo käynnissä. Kempower on onnistunut hankkimaan kriittisiä komponentteja ja tuotanto ei ole toistaiseksi kärsinyt komponenttipulasta, mutta lähiajan merkittävänä riskinä on komponenttipulasta johtuva liikevaihdon mahdollinen siirtyminen tulevaisuuteen. Toinen haaste liittyy myös komponenttien hintoihin. Tilannetta hallitakseen Kempower aikoo hakea kustannussäästöjä ja tehdä hinnankorotuksia. Ehkä pienenä kysymysmerkkinä on Kempowerin kyky siirtää tuotantokustannusten nousu hintoihin. Mainittakoon, että Q1:llä komponenttien hinnoilla ei ollut merkittävää tulosvaikutusta.

Ukrainan sodalla ei ole suoria vaikutuksia Kempoweriin, mutta logistiikan kautta tulee epäsuoria vaikutuksia.

Yhtiön taloudelliset tavoitteet (asetettu v. 2021):

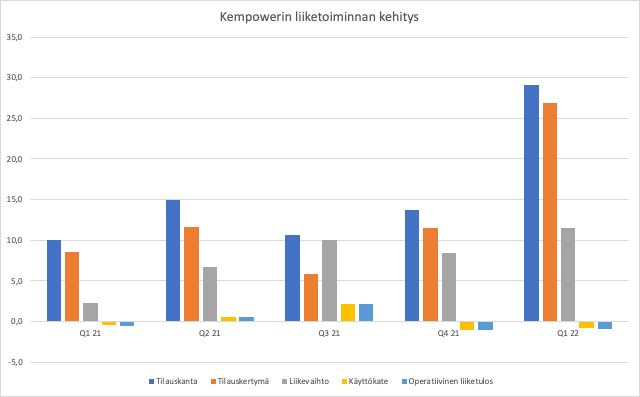

Vuonna 2021 Kempowerin liikevaihto oli 27,4 miljoonaa euroa ja Q1 2022 liikevaihto 11,5 miljoonaa euroa. Kausivaihtelusta johtuen Q1 ja Q4 ovat yleensä hiljaisimmat. EBITDA v. 2021 oli 1,2 M€ ja Q1 22 vastaavasti -0,8 M€. Operatiiviset liiketulokset vastaavasti 1,1 M€ ja -0,9 M€. Yhtiö on nettovelaton.

Q1 2022 Kempowerin EV oli 474,3 M€. Osakekurssi on noussut tämän jälkeen n. 25 %, eli tämän päivän hinnalla EV olisi n. 588 M€ olettaen nettovelan määrän pysyneen samana. Marketscreenerin EV on jostain syystä 636 M€.

Liikevaihdon osalta yhtiön taloudellisten tavoitteiden saavuttaminen edellyttäisi n. 50 % vuosikasvua (5v ajan 50 % keskimäärinen vuosikasvu toisi 208 M€ liikevaihdon v. 2026). Jos yhtiö pääsisi 10 % operatiiviseen liiketulosmarginaaliin, olisi operatiivinen EBIT 20,8 M€.

Nettotulos on verojen vuoksi pienempi, joten nettotulosta voisi v. 2026 tulla n. 16 miljoonaa euroa, joka tekisi n. 0,29€ per osake. Kasvupanostuksista johtuen yhtiö tuskin saavuttaa positiivista nettotulosta ainakaan pariin vuoteen. Toisaalta tämä voi olla järkevääkin ja voittaa itselleen kasvavaa markkinaa. Markkinan koko tuskin rajoittaa kasvua vielä tällä vuosikymmenellä.

Viiden vuoden päähän katsova P/E olisi n. 43. P/E ei ole välttämättä paras mittari nopeasti kasvavalle yhtiölle, joka ei pyri optimoimaan kannattavuuttaan. EV/EBIT -arvostus näyttäisi karkeasti tasoa 28 (v. 2026), jos hieman optimistisesti olettaisi nettovelan määrän pysyvän vakiona. EV/S olisi viiden vuoden päähän katsoen yhä 2,8 ja ihan puhdas P/S sekin 3,3.

Vuoden 2022 liikevaihto voisi mennä haarukkaan 70-80 M€, jolloin EV/S olisi vuodelle 2022 n. 8 (toki tuotanto on vielä ramp up -vaiheessa), mutta en osaa arvioida, että vaatiiko tuotannon kasvattaminen lisäinvestointeja vai riittääkö nykyisen tehtaan kapasiteetti vielä viiden vuoden päästäkin.

Joko olen ihan täysin hakoteillä tämän pohdintani kanssa tai sitten vain en ymmärrä jotain. Mielestäni Kempowerin kurssi on tällä hetkellä n. 50 % yliarvostettu. En usko, että yhtiö on nykyisellä hinnalla hyvä sijoitus.

Eriävät mielipiteet ovat tervetulleita! Tein tämän lähinnä itselleni muistiinpanona ja eräänlaisena harjoituksena itselleni. Jos laskelmassa on selviä virheitä, niin kertokaa toki!

Ja vielä:

Mennään aikakoneella 5v eteenpäin, jolloin Kempowerin liikevaihto on 208 M€ ja operatiivinen liiketulos 20,8 M€. Markkina lähes varmasti jatkaa kasvua ainakin seuraavat kymmenen vuotta. Kempowerin kaltaisen yhtiön ”neutraali” P/S voisi olla 2-2,5 ja EV/S hieman alempi, ehkä lähempänä EV/S 2. Oletetaan, että Kempowerin EBITDA ja operatiivinen EBIT ovat suunnilleen samat. Tuollaisesta liiketoiminnasta voisi maksaa karkeasti 18-20x operatiivinen liiketulos.

Jos lasketaan vaikka 2,25 x 208 M€, saadaan yhtiön arvoksi 468 M€ P/S kertoimella ja 20x EBIT(DA) 416 M€.

Mun on vaikea saada näillä luvuilla edes positiivista tuotto-odotusta, ellen venytä hyväksyttävää arvostustasoa.

Kempower se vaan nousee, tänään +7,5%. Ajatteleekohan ulkomaalaiset sijoittajat viiden vuoden päähän vai mikä ihme…?

P/E luku on komiaa katottavaa, tässä mualiman tilanteessa varsinkin hämmentävää. Meneekö jo liiankin lujaa?

Havaitsiko kukaan täällä foorumilla tänään Linkedinissä Rechargen päivitystä Kempower yhteistyöstä Ruotsissa?

Lukasin pikaisesti uutisen ja piti nyt ajan kanssa lukea tuo tarkemmin niin ilmeisesti poistettu?

Myös Kempower oli reagoinut uutiseen “celebrated”

Todella ärsyttävää😁

Kempowerin teknologia mahdollistaa sähköautoilijalle täysin uudistetun latauskokemuksen Greenstationin ensimmäisellä pikalatausasemalla Norjassa

Greenstation on vihkinyt käyttöön yhtiön ensimmäisen sähköautojen pikalatausaseman Norjan Straumessa. Alusta asti sähköautoilijan lähtökohdista suunniteltu, uudenlainen latausasema hyödyntää Kempowerin S-Series ja C-Series -pikalatausteknologiaa. Kempower ja Greenstation ovat yhdessä kehittäneet kohteeseen räätälöidyn version Kempower ChargEye -alustasta, jonka avulla sähköautoilijan latauskokemus on ennennäkemättömän helppo ja vaivaton

Kempower tuo markkinoille adaptiiviseen jännitteeseen perustuvan latausratkaisun. Adaptiiviseen jännitteeseen perustuva pikalataus mahdollistaa jopa 1000 voltin akkujen lataamisen Kempowerin latureilla. Ratkaisu on kehitetty vastauksena kasvavaan määrään sähköajoneuvoja, joilla akun jännite ja kapasiteetti on korkea, ja joita autonvalmistajat tuovat markkinoille muun muassa lyhentääkseen latausaikoja.

Kempowerin hallitus on hyväksynyt päivityksen Kempowerin kasvustrategiaan. Päivitetyssä kasvustrategiassa Kempowerin tavoitteena on aloittaa liiketoiminta Yhdysvaltain markkinoilla vuoden 2023 loppuun mennessä. Aikataulua on aikaistettu verrattuna aiemmin julkaistuun vuoden 2025 tavoitteeseen. Yhdysvaltain markkinoille laajentumista koskevan tavoiteaikataulun päivitystä lukuun ottamatta Kempowerin uusille markkinoille laajentumisen strategia ja innovaatiostrategia säilyvät ennallaan.

No mutta, tämähän on loistava päivitys! ![]()

Salkunrakentajan Jorma Erkkilä on kirjoittanut Kempowerin tulevasta USA:n valloituksesta jutun. ![]()

“Näemme Yhdysvaltain sähköautojen latausmarkkinan olevan vielä Eurooppaa jäljessä. Yhdysvaltain markkinan ennustetaan kuitenkin kasvavan nopeasti. Haluamme olla osa tätä kehitystä ja etenemme määrätietoisesti nyt, kun markkina on muotoutumassa Yhdysvaltain hallinnon sähköautojen latausverkostolle ohjaamien tukien avulla,” toteaa Kempowerin toimitusjohtaja Tomi Ristimäki .

”Olemme vahvassa asemassa olemassa olevilla markkinoilla modulaarisen ja skaalautuvan tuotevalikoimamme, täysin ainutlaatuisen dynaamisen latausratkaisun ja ammattitaitoisen henkilöstömme ansiosta”, Ristimäki kertoo."

Tuossa tuli vastaan Ylen juttu päivältä 6.5.2022, teemana silloinkin Yhdysvallat ja kova kasvu.

Ajankohtainen uutinen joka liittyy myös kempowerin infran laajentamiseen Suomessa. Suoraan numeroista ei puhuta, mutta valtiotason periaatteellisia päätöksiä siitä mistä leikataan ensimmäisenä:

“Suomen kestävän kasvun ministerityöryhmä on linjannut, miten Suomen elpymissuunnitelmaa muutetaan avustusten vähenemisen takia. Suunnitelmasta jää pois muun muassa 70 miljoonan euron tuki öljylämmityksestä luopumiselle. Myös sähköautojen yksityisen latausinfran tukea aiotaan vähentää.”

Aika näyttää miten valtion tuki yksityisille yrityksille vaikuttaa investointihalukkuuteen, etenkin kun maailmantilanne nostaa investointikustannuksia jo valmiiksi kohti kaakkoa.

Kempower hankkii omia osakkeitaan. Mitä mieltä muut on tästä? Pitäisikö kasvuyhtiön investoida ennemminkin tulevaisuuteen, kun hankkia omia osakkeitaan?

Tässä tapauksessa nämä kaksi eivät poissulje toisiaan. Ote yhtiön tiedotteesta: “Yhtiöllä on sen omien osakkeiden suunnatulle hankkimiselle painava taloudellinen syy, koska osakkeet hankitaan yhtiön johdon ja sen työntekijöiden kannustinohjelmien toteuttamiseksi.” Hankittava määrä on lisäksi varsin pieni, 0,3% kaikista ulkona olevista osakkeista.

Hiljaista ollu vaikka tänään Q2?

Kempowerin sivuilla muuten paljon uutisia, jotka eivät ole päätyneet pörssitiedotteeseen asti (ainakaan Nordnet)

https://kempower.com/information-center/news/

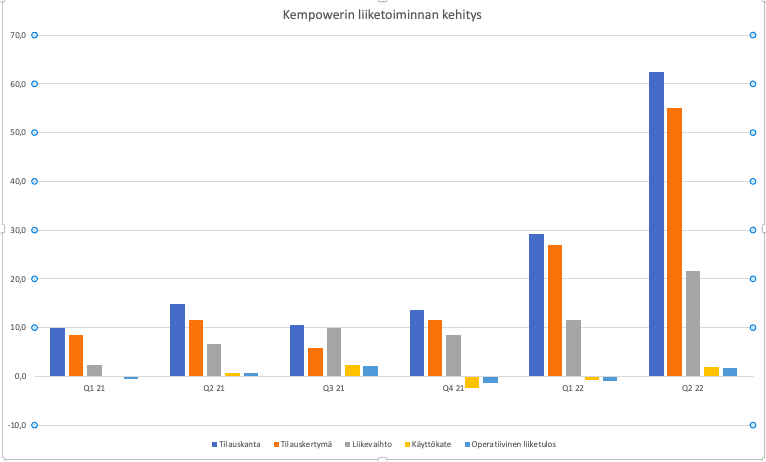

Q2-raportti julkaistu

https://news.alertir.com/kempower/fi/press/release/2042522

Huhtikuu-kesäkuu 2022 lyhyesti, IFRS (vertailuluvut suluissa huhti-kesäkuu 2021)

- Tilauskanta kasvoi 62,4 milj. euroon (14,9 milj. euroa)

- Tilauskertymä kasvoi 55,0 milj. euroon (11,6 milj. euroa)

- Liikevaihto kasvoi 225% 21,6 milj. euroon (6,7 milj. euroa)

- Myyntikatemarginaali kasvoi 45%:iin (42%)

- Operatiivinen liiketulos kasvoi 1,8 milj. euroon (0,7 milj. euroa), 8 % liikevaihdosta (10%)

- Liiketoiminnan rahavirta oli -1,6 milj. euroa (-2,6 milj. euroa)

- Henkilöstön lukumäärä kasvoi 260 henkilöön (87) kauden lopussa

Kyllähän nuo tilausluvut hieman laittaa hymyilyttämään😃. Eikä muutkaan raportin osat nopealla silmäilyllä huonolta vaikuta. Operatiivisen liiketuloksen kannattavuuden lasku ei tässä kohtaa niin merkittävää, melkein jopa hyvä suoritus kustannuspaineet huomioiden.

En ihmettelisi, mikäli miljardin markkina-arvo poksahtaisi tänä vuonna. Toivottavasti ei kuitenkaan vielä tänään😅

Hei! Tervetuloa seuraamaan Kempowerin H1 -webcastin live-streamia vartin kuluttua klo 13!

Mukavaa kasvua, mutta arvostustaso näyttää edelleen aika hapokkaalta. Markkina-arvo on tällä hetkellä 721,5 M€ ja EV 655 M€.

H1 liikevaihto oli 33,2 M€ (9,0 M€). Tilauskanta kasvoi myös vahvasti 62,4 M€:oon (14,9 M€) ja myös verrattuna Q1 22 -jakson 29,1 miljoonasta.

Erillistä lyhyen aikavälin numeerista ohjeistusta yhtiö ei anna, mutta pidemmän aikavälin taloudelliset tavoitteet pidettiin ennallaan eli 200 M€ liikevaihdon saavuttaminen 2025-2027 ja 10 %:n operatiivisen liiketulosmarginaalin saavuttaminen samalla jaksolla. Pidemmällä aikavälillä tavoitteena on 15 % operatiivinen liiketulosmarginaali. Liikevaihdon kasvaessa pohjoismaiden ulkopuolella kausiluonteista vaihtelua ei enää odoteta niin voimakkaana, jonka näkisin positiivisena merkkinä.

Tuotantokapasiteetti vaikuttaisi olevan riittävä ainakin seuraavien vuosien ajan, joten se tuskin muodostuu rajoittavaksi tekijäksi ihan pian. Kaikki tuotantolinjat ovat käytössä, mutta tuotannossa on vielä tehostamisen varaa ja sitä koko ajan tehdäänkin. Toki komponenttien saatavuus voi aiheuttaa liikevaihdon lykkääntymistä jos se muodostuu pullonkaulaksi.

Q2 oli siis vahva ja välttämättä loppu vuonna ei päästä aivan samoihin lukemiin tilauskannan osalta.

Webcastissa oli myös puhetta, että Kempower harkitsee analyysiseurannan hankkimista. Ehkä päätyvät jossain vaiheessa Inderesin seurantaan!

Tilauskirja pullistelee. Webcastissa sanottiin että toimitusaika (tai siis aika sitovasta tilauksesta liikevaihdon tuloutumiseen) vaihtelee 3-9 kk välillä. Nyt tilauskantaa on yli 60M ja Q3 osalta päästäneen yli 40 M liikevaihtoon ja koko vuoden osalta uskoisin 100 M liikevaihdon olevan mahdollinen.