Verneri on selkeästi kuullut minun ja erään foorumin meemihahmon välisestä vedosta.

(Nimeä en saa mainita)

Verneri on selkeästi Team Aili. ![]()

![]()

![]()

Toukokuussa ratkeaa.

Verneri on selkeästi kuullut minun ja erään foorumin meemihahmon välisestä vedosta.

(Nimeä en saa mainita)

Verneri on selkeästi Team Aili. ![]()

![]()

![]()

Toukokuussa ratkeaa.

Niin mäkin.

Tässä kävi kerran sillä tavalla hassusti, että oli kerran tässä lounaalla maitorahkaa ja riisiä. ![]()

Mikäs tää sininen linkki on? Ei aukea.

Edistynyttä tietojenkalastelua? Varsin epäilyttävä url eikä google löydä mitään järkevää tuollaiseen haastatteluun liittyen.

Todennäköisesti joku pyramidikusetusjuttu. Täällä hyväksytään vain pörssiin asti päässeet kusetukset.

Tuo linkki on yleinen nettihuijaus. Ei kannata avata.

Kaava menee näin:

Suomalaisjulkkis + uskomaton tapa tehdä paljon helppoa rahaa + joku taho yrittää estää tiedon levittämisen

Näitä oli joku vuosi sitten FB täynnä😞

-Tuohan on Saksan valtion elinkeinotukea yrityksille, valtio määrännyt Uniperin myymään alihintaan ja valtio paikka tappiot. Onkohan EU:ssa sallittua maksaa noin suuria sumia suoraa tukea oman maan yrityksille, kilpailusyistä. Tuen kokonaissumma varmaankin jo 60-70mrd ja lisääntyy koko ajan.

Tänään tuli ulos 6.haastattelu ja vuorossa oli itse Keisari. Hänen vastauksensa olivat erinomaisia + selkeitä ja sieltä vastauksista sai ihan käytännöllisiäkin vinkkejä ihan omaankin sijoitustoimintaan. ![]()

Se on ollut mielestäni hienoa, että haastateltavat ovat keskenään vähän erilaisia, niin siksikin jokaiselta on saanut erilaisia ajatuksia ja näkökulmia sijoittamiseen.

Keisaria ennen haastattelussa ovat olleet 1. Verneri 2. Timontti 3. JNivala 4. Marianne 5. JHeiskanen ja nyt kuudentena Keisari itse. Haastattelut löytyvät täältä, jos et ole vielä nähnyt haastatteluketjuani:

Onko salkussasi pelkkää turskaa? Ei hätää, ei parhaimmilakaan sijoittajilla aina osu!

Kai Caverionille ennen mahdollista pörssistä ulosostoa toimitetaan achievment “puolet lisää kurssia ja tuplasti kommentteja ketjuun samana päivänä”?

Edit. no ei oikeasti, mutta kivan hurjasti piristyi hiljainen tutkanalittaja.

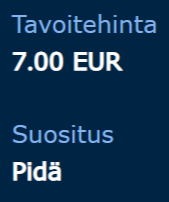

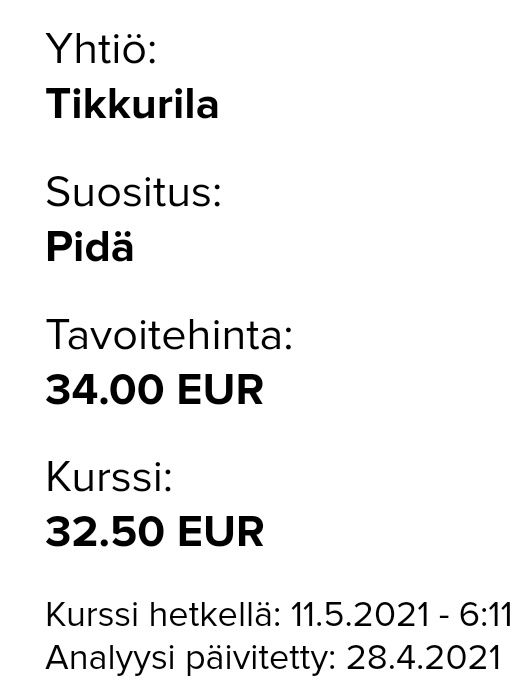

Tikkurila taisi viedä kyseisen suosituksen neitsyyden viime vuoden puolella.

En viitsi aiheella Caverion-ketjua sen enempää tukkia, mutta ihmettelen aina näitä heittoja lunastustarjouksen yhteydessä, että meni liian halvalla tai että joku on härskisti ryöstänyt alihintaan firman pörssistä.

Pörssi on kuitenkin paikka, missä yhtiön hinta määräytyy joka päivä. Arvo on sitten jotain, mitä eri toimijat arvioivat omilla laskentatavoillaan. Caverionin tapauksessakin eri toimijoilla on ollut mahdollisuus ostaa firma pois pörssistä monta vuotta niin sanottuun alihintaan (jos siis oletetaan että 7 euroa per osake on arvostukseltaan ryöstö). Jostain syystä näin ei ole käynyt.

Mitä jos kyseessä onkin jokin arvoasunto Helsingin keskustassa. Jos se on myynnissä kolme vuotta kunnes joku tarjoaa 50 % lisäpreemion pyyntihintaan niin meneekö tuo oikeasti halvalla tai ryöstääkö joku asunnon alihintaan?

Jos otat asunnon esimerkiksi, niin mikä on asunnon pyyntihinta? Kun sillä asunnolla on tuhansia omistajia, joista osan mielestä sen arvo on 15 miljoonaa ja osan mielestä miljoona. Loppujen mielipide on jotain siltä väliltä. Sitte joku tarjoo siitä 3 miljoonaa euroa, niin onhan se niiden mielestä ryöstö, jotka kuvittelevat sen arvoksi 15 miljoonaa.

[1] Sijoitustyylien tuotot ja inflaatio

Lämmin kiitos @Markku_Kurtti, että jaoit tutkimuksesi myös täällä. ![]() Linkkaan linkin tuohon keskusteluthreadiin myös tänne kahvihuoneen puolelle, että mahdollisimman moni löytäisi oivallisen analyysisi. Ajankohtainen aihe. Varmasti moni pohtii, mikä sijoitusstrategia toimisi parhaiten nykyisessä inflaatioympäristössä. Erinomaista työtä!

Linkkaan linkin tuohon keskusteluthreadiin myös tänne kahvihuoneen puolelle, että mahdollisimman moni löytäisi oivallisen analyysisi. Ajankohtainen aihe. Varmasti moni pohtii, mikä sijoitusstrategia toimisi parhaiten nykyisessä inflaatioympäristössä. Erinomaista työtä!

P.S. Kiitos @Sijoittaja-alokas, että löysit tämän tutkimuksen. ![]()

Jos Caverionista tehty ostotarjous tuntuu ryöstöltä, niin eikö eilen kannattanut kauhoa osakkeita kaksin käsin pörssistä, kun niitä 6,9X euron hintaan sieltä sai? Mikäli ostotarjous toteutuu ja menee läpi, saa pienen askartelupalkkio 1-2 kk aikajänteellä. Ja jos käy niin, että ostotarjous ei toteudu, on salkussa reilu satsi mielestään aliarvostettua yhtiötä? Tarjolla win-win -tilanne niille, joiden mielestä Caverion ryöstetään pörssistä?

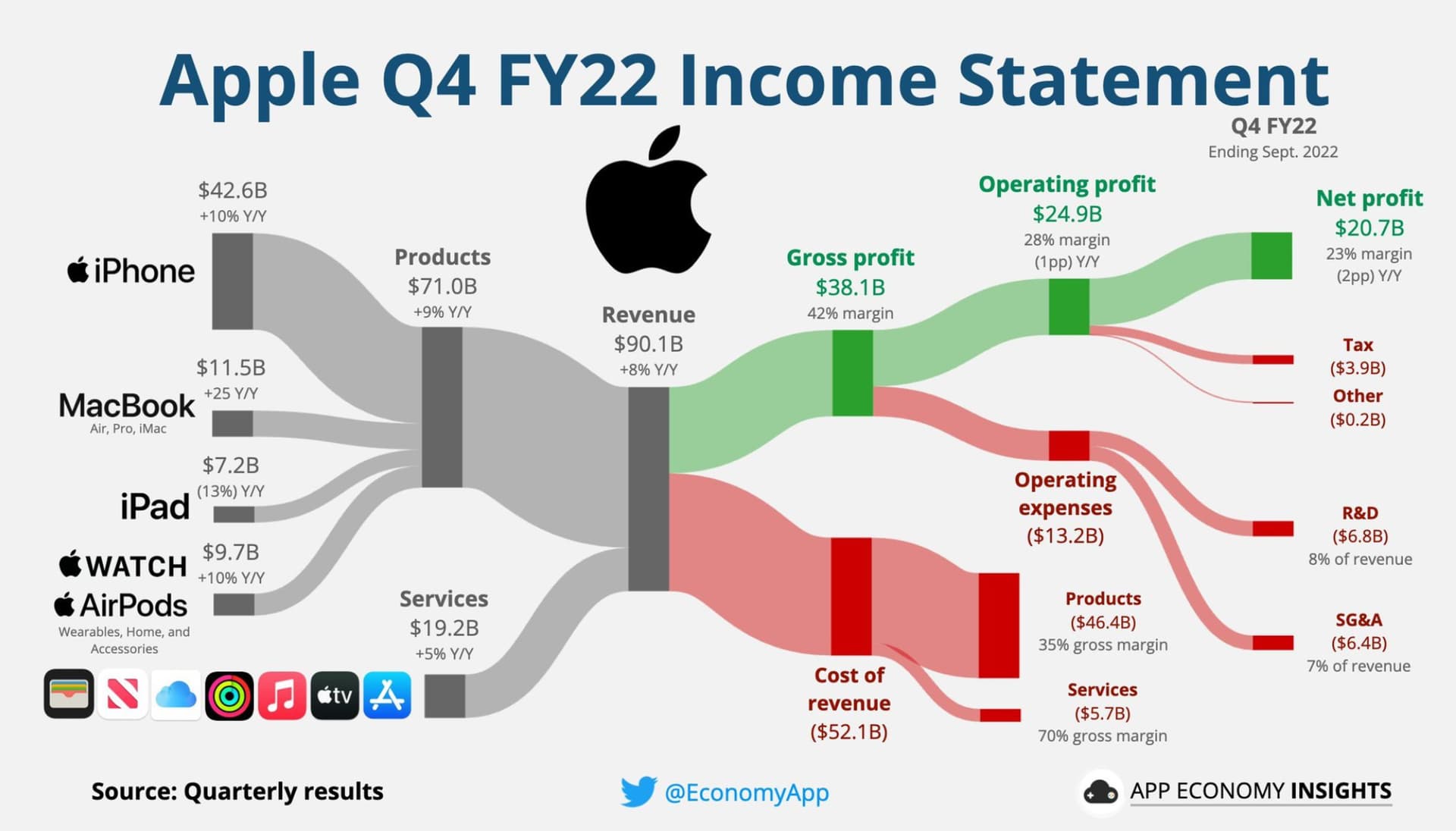

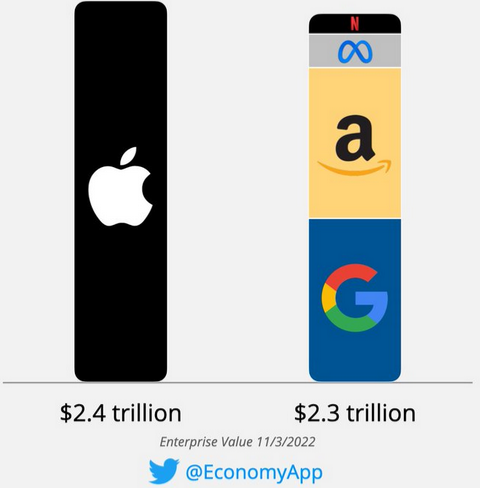

Apple on tänään arvokkaampi, kuin FANG yhteensä.

Jos uskoo Nokian visioita kännyköiden kuolemasta vuosikymmenen loppuun mennessä voi Applen alamäestä tulla jyrkkä.

Tuo askartelupalkkio on vähän yli puolenprosentin luokkaa toimeksiantokuluja ja verojen jälkeen tämänhetkisellä hinnalla. Tällä rahalla on myös vaihtoehtoiskustannus eikä arbitraasi ole riskitön. Jos taas kauppa ei toteudu mikään ei estä osakkeen hintaa laskemasta, vaikka Caverion olisikin todellisuudessa huomattavasti pyyntihintaa arvokkaampi.

Caverion on ollut isoin positioni ostotarjouksen jälkeen, mutta ostotarjous on matalahko

Ei ole tuttu tuo Nokian visio. Mikä luurit tulisi korvaamaan? Kellot? Lasit? Jokin muu mitä Apple ei tarjoa?