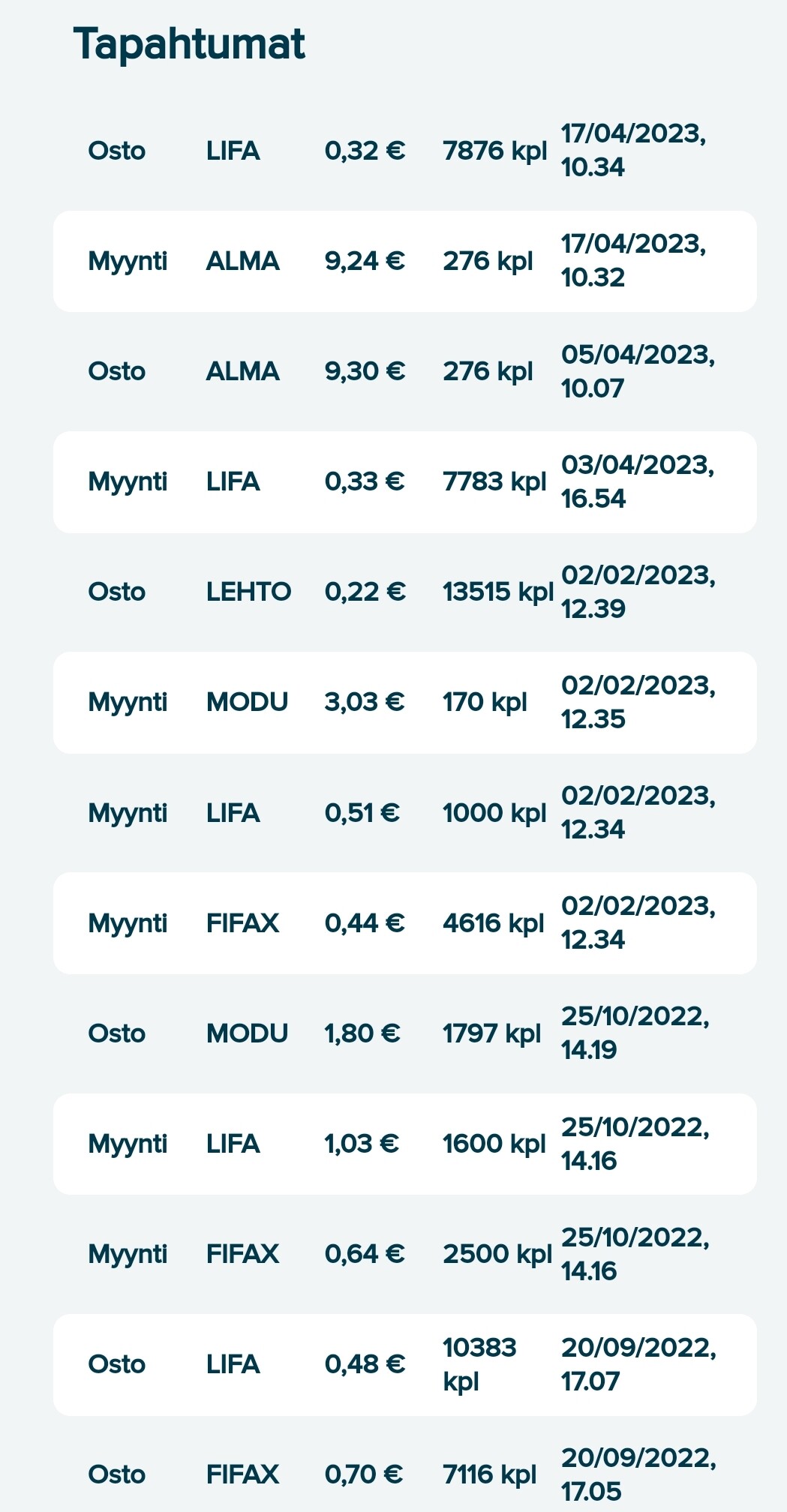

Kuvasta päätellen Iiris ja Adeliina eivät jaa tätä sinun intoa! ![]()

25 tykkäystä

Kello on 22 Suomen aikaan… xDDD ei voi syyttää heitä xD

16 tykkäystä

Kissasta tuli mieleen että viimeisimmässä Vernerin vartissa maukui kissa taustalla inflaatio osiossa. Onko tämä tulkittava härkäiseksi vai karhuiseksi?

11 tykkäystä

@Matias_Arola:n salkku tippui tämän jälkeen noin 80 prosenttia. ![]()

26 tykkäystä

Järkyttävää, etenkin kun kissan häntä oli noin reippaasti ylhäällä. ![]()

10 tykkäystä

Tietäjät varmaan tietää paremmin, mutta käsittääkseni yhtiön merkittävä osa tuotekehityksestä ja siihen liittyvistä kuluista on tehty Suomessa ja merkittävä osa tuotoista syntyy eri maayhtiöissä. Mun on vaikea tulkita tuosta IS:n uutisesta onko siinä Oy:n luvut vai group, mutta haiskahtaa Oy:ltä.

6 tykkäystä

Kissathan naukuu kuuta → moon → to the moon! → kissa on härkä.

8 tykkäystä

Taisin hieman luvata esitellä toista virtuaalisalkkua tuossa OP:n parhaita seuraavan salkun esittelyn yhteydessä. Nyt Paskaosake -salkku on vuoden ikäinen. Paskaosake - salkun tavoitteena on ollut saavuttaa mahdollisimman surkea tulos eli koko pääoman menetys. Olen kuitenkin melko kaukana tavoitteesta. Viime vuonna tällä salkulla olisi voinut päästä melko suuriin tuottoihinkin. Tämä salkku oli myös lyhyen ajan ykkösenä Sijoittaja.fi:n kilpailussa. Realiteetit ovat kuitenkin iskeneet salkkuun, vaikka se kävi plussallakin Lifa Airin raketoinnissa taannoin. Salkku on kuitenkin selkeästi jäänyt OP:n parhaista.

Tuottokäyrästä näkee, että tällä salkulla olisi päässyt myös ylituottoon.

Tunnuslukuja ei paljonkaan ole:

Salkun tämän hetkinen sisältö. Tarkoitus on lisätä Lehtoa, jonka suhteen olen hyvin luottavainen.

30 tykkäystä

Salkussa on näemmä vielä Duellin kokoinen vapaa tila, sillä pitäähän sitä muistaa uutta pääomaa lisätä osakkeisiin, aina kun hinnat/salkun arvo laskee liikaa ![]()

11 tykkäystä

Tässä on Salkunrakentajan juttu myyntikateprosentista.

”Tasainen tai kasvava myyntikateprosentti on hyvä merkki sijoittajille”, Feroldi, Stoffel ja Withers toteavat.

Miksi näin on? Siksi, että korkea myyntikateprosentti saattaa kertoa siitä, että yritys vastustaa hintojen alentamiseen kohdistuvaa kilpailupainetta, yrityksellä on hinnoitteluvoimaa asiakkaisiinsa nähden tai että yrityksellä on neuvotteluvoimaa tavarantoimittajiensa kanssa.

Tässä on jutun alaotsikot:

- Korkea myyntikateprosentti paljastaa kolme seikkaa yrityksestä

- Myyntikateprosentti saattaa laskea ”hyökkäysstrategiassa”

- Säännöistä on aina poikkeuksia

3 tykkäystä

Veikkauksia siitä myykö Inderes Duellit pois mallisalkustaan?

- Inderes myy

- Inderes vähentää

- Inderes ei myy

0

äänestäjää

1 tykkäys

Inderesin (voisi) olettaa olevan osakkeissaan mukana pidemmällä tähtäimellä, ja Duell suoritti kuitenkin hyvin ennen kuin #Kusetusmarkkinat iskivät, joten riippuu kai siitä uskooko mallisalkkutiimi Duellin selviytyvän veloistaan markkinoiden parantumiseen asti ![]() .

.

Edit. Ilman massiivista diluutiota osakkeeseen.

Vähän tuollainen kasinovuosien laji. Tiedän muutaman joka harrastaa ja rahaa uppoaa ihan huomattavia määriä huoltoon ym

Yllättäen kummallakin harrastus tauolla tai ainakin ajot minimissä

1 tykkäys

Inderesin osta suosituksen beesaajat nykypäivänä. Joskus sitten ylöspäin?

4 tykkäystä

Niin, siis osakemarkkinat?

![]()

10 tykkäystä

Kirjoitat vähän, mutta asiaa

Itsekin ostan Haglöfsit täyteen hintaan ![]()

Jos luottamus yhtiöön ja sen johtoon ei ole mennyt viime aikaisten tapahtumien perusteella niin menee viimeisetkin uskon ja toivon rippeet koko mallisalkun toimintaan. Ihan jo mainehaitan takia pitäisi siivota tuo roska pois. 50% leikkaus tavoitehintaan ja Vähennä- suositus on armonpulla mallisalkulle.

2 tykkäystä

Muistaako kukaan toista tapausta, jossa tavoitehintaa olisi yhdellä kertaa leikattu enemmän kuin tuo Duellin -50%?

34 tykkäystä

Näin unta, että kaveri hehkutti, miten rakennusalaan kannattaa nyt sijoittaa kaikki liikenevät rahat mitä saa ikinä mistään revittyä irti, sillä samanlaista tuottopotentiaalia ei ole missään ollut koskaan. Unessa muistin myös @Pohjolan_Eka kirjoituksen aiheesta täällä. Sitten heräsin. Oliko se enneuni vai pitääkö tässä olla huolissaan, kun sijoitusvinkit tulevat jo uniin. ![]()

18 tykkäystä

Viimeisin Lehto-päivitys oli -80%.

12 tykkäystä