Täytyy kyllä tuumailla. että kryptojen selvitessä näin hyvin viimeisistä vuosista - isojenkin välittäjä/kusettaja/firmojenkin samaan aikaan mennessä konkkaan - ei sitä kryptoa kokonaisuudessaan taida tappaa enää mikään.

Itse olen pohtinut sitä että mihinkä Kiinan osakemarkkinoilta poistuva raha menee.

Se voi mennä sekä kryptoihin että megateknoihin jotka ruokkivat kuplaa.

On se kyllä… Keskuspankit nostaa korkoja että inflaatio pysyy kurissa ja samalla valtiot kaataa velkarahaa järjestelmään ämpärikaupalla että inflaatio ei varmasti pysy kurissa.

Saa siinä aika syvällä olla järjestelmäymmärryksessä että tuo kuulostaisi järkevältä.

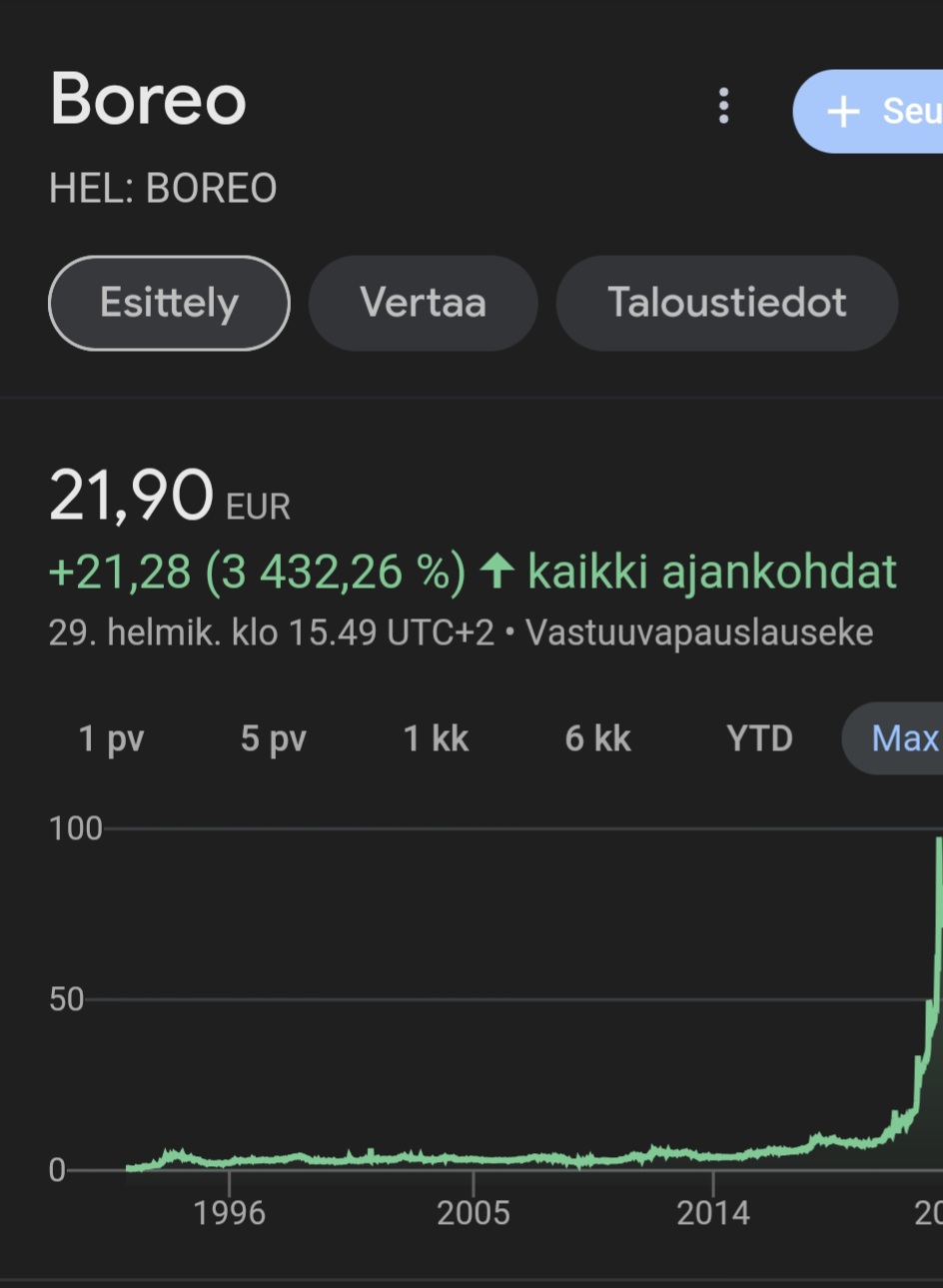

Kristallipalloni ei valitettavasti aina toimi niin hyvin. Sillä on esimerkiksi ostettu Pantaflixia kuplasta (-90 %), Boreota juuri ennen Venäjän hyökkäystä Ukrainaan ja korkojen nousua (-75 – -60 %), Kamuxia (“vain” -20 %, mutta vuosien hodlaaminen on melkoista tervanjuontia ) ja myyty satabäggeri XPEL nousun alussa (tappiolla!).

Kun britit selvittivät salassa Enigma-koodin, niin eivät halunneet paljastaa sitä saksalaisille, joten joutuivat antamaan saksalaisten upottaa muutamia siviililaivoja, jotta Saksa ei arvaisi, että heillä on sisäpiirintietoa.

Ihmettelin samaa, vaikka arvostankin sitä miten joskus analyytikot antavat ”lisää” suosituksen osakkeille hämätäkseen tavoitehintojen ja suositusten tuijottajia.Tämä palkitsee niitä, jotka jaksaa kahlata itse raportit.

Viime päivityksessä 26. helmikuuta esim. DCF-mallin antama arvo (mielestäni kohtuullisin oletuksin) Viafinille oli kuitenkin 21 euroa.

“Huomioiden yhtiön pieni koko, kehitysvaihe ja kasvuodotuksiin liittyvät riskitekijät, on diskonttokoron laskuvara rajallinen. DCF-mallimme arvo on nykykurssia ja tavoitehintaamme korkeampi. Kuitenkin iso osa arvosta tulee yhtiön erittäin vahvasta kassasta, millä toistaiseksi ei ole tehty merkittäviä liikkeitä. Näin myöskään arvon realisoitumiseen ei ole selkeitä ajureita.”

Jep, ja joskus osta-suosituksesta jää itselleni mielikuva “vähennä”…

Riiipunee lukijasta, pitkäjänteiselle sijoittajalle suosituksilla ei ole kamalasti väliä vaan itse luen raportteja oppiakseni enemmän yhtiöistä ja niiden näkymistä ja mitä karkeasti niiltä odotetaan.

Ei kai se nyt näin saisi kuitenkaan mennä. Kyllähän tuoreessa raportissa pitää sekä suosituksen että tavoitehinnan olla analyytikon todellisen näkemyksen mukainen. Analyysiin menee luottamus, jos analyytikon todellinen näkemys täytyy lukea rivien välistä tai kuulla se teidän kahvipöydässä.

Goforesta ainakaan en olisi erityisen huolissani, sen verran hyvin se on kehittynyt esim. viimeisen 5 vuoden aikana, joka myös sisältää haastavan vuoden 2023. EBIT 6095 TEUR → 23019 TEUR ja laimentamaton EPS 0,36 € → 1,15 €. Osakediluutiota tullut tuolle ajanjaksolle noin 20 %, josta osa tullut yrityskauppojen yhteydessä ja osa henkilöstöanneissa. Jos tällä saadaan työntekijät paremmin sitoutumaan yritykseen (=vaihtuvuus alas) ja tuottavuus ja työn laatu paremmaksi, niin varsin pieni hinta lopulta.

Oikeasti ajattelin kiinnittää heidänkin, jotka eivät lue Optomed-ketjua, huomion tähän hienoon, jopa tyhjentävään vastaukseen osakkeen suosituksesta ja tavoitehinnasta, ehkä kaikki voimme tästä jotakin oppia.