Tämä on minulla yksi merkittävä seikka. En usko jenkkilän ikuiseen dominointiin mutta en uskalla olla poiskaan tältä markkinalta. Minulla on jo riittävän suuri USA paino enkä ehdoin tahdoin halua tätä lisätä.

2 tykkäystä

Historiallinen tuotto: https://www.is.fi/taloussanomat/art-2000001333165.html

Sharpe: http://www.fplcapital.com/wp-content/uploads/2014/06/Can-Sharpe-Ratios-Predict-Returns.pdf

Morningstar: http://www.investori.com/b/index.php/2017/04/02/rahastotahdet_eivat_takaa_tulevaa_menest

Tämä ei tietenkään tarkoita, etteikö tähän asti hyvin pärjännyt aktiivinen rahasto voisi pärjätä hyvin jatkossakin. Se tarkoittaa vain, että menneillä tuotoilla ei ole käytännössä ennustearvoa. Rahaston kustannukset sen sijaan tiedetään; mitä korkeammat - sitä enemmän salkun pitää tuottaa ylituottoa. Sen takia pitkässä juoksussa aktiiviset rahastot alkavat jäämään jälkeen indekseille. Aiheesta on tehty tutkimuksia ja niiden viesti on niin selkeä, että tutkimusten johtopäätös on nykyään kirjoitettava rahastoesitteisiin:

1 tykkäys

Eiköhän foorumilaisista useat ole valistuneempia kuin oletat ![]()

Silti ansiokasta palopuhetta.

1 tykkäys

Huomiona:

Vahva sähköinen tunnistautuminen tarkoittaa, että henkilöllisyydestä varmistutaan useammalla kuin yhdellä menetelmällä. Pankkitunnukset ovat (ainakin Suomessa) vahva tunnistautumismenetelmä, mutta eivät siksi, että pankki on ulkopuolinen tunnistaja. Vahvuus tulee siitä, että pankkitunnuksilla kirjaudutaan salasanaa käyttäen ja sitten avainlukulistasta/laitteesta tai puhelimesta otetaan varmistusavain, eli hallussa olevasta esineestä. Näin Liikenne- ja viestintävirastomme mukaan, se on varmaankin kyllin virallinen lähde.

Nordnetin käyttämä pelkkä salasana+käyttäjänimi ei siten ole “vahva”. Tosin termiä “heikko tunnistaminen” ei taida olla edes käytössä. Se ei tarkoita, että hyvin laadittu salasana tai -lause olisi jotenkin poikkeuksellisen heikko. Mutta tämäntyyppinen tunnistautuminen on maailmalla tavanomainen. Taitaapa esim. PayPal kelpuuttaa pelkän salasana+käyttäjänimi -kombon.

Jos joku nyt huomaa, että käyttää Nordnetissä tai PayPalissa salasanaa, joka on missään muualla käytössä, niin kipin kapin vaihtamaan.

Tuohan se lisäturvaa. Esim. Nordeaan ei vielä pääse sisään onnistuneella valekirjautumissivustohuijauksella, koska hyökkääjältä puuttuu omistajan puhelin tmv.

2 tykkäystä

Missä kohtaa Premium-tilausta pääsee syöttämään OSKL-asiakasnumeron alennusta varten? Omaa kenttää tolle ei ainakaan näkynyt olevan.

Toimii ainakin niin että menet OSKL sivuille loggatuneena kohtaan jossa jäsenedut ja sieltä löytyy Inderes etuun linkki joka aktivoi tuon edun

2 tykkäystä

Lepiköllä ja Saxenalla on yleensä ollut hyvin samankaltaiset näkemykset. Nyt kuitenkin Saxena puhuu nuoren bullin puolesta ja jopa shorttaa VIXiä, Lepikkö puolestaan on enemmän bearish.

https://twitter.com/saxena_puru/status/1327237933397524480?s=19

Saxenan YTD-tuotto lokakuun lopussa oli +221%, joten kyllä sieltä näkemystä on aiemminkin löytynyt.

Kaveri julkaisee aina kuun päätteeksi salkkunsa liikkeet, niitä on mielenkiintoista seurailla. Samaan threadiin hän julkaisee perustelut myynneille/ostoille ja käy läpi ajatuksensa markkinaliikkeistä seuraavien viikkojen ajalta. Esimerkiksi:

15 tykkäystä

Huomenna taitaa olla kehittyvien maiden laput kovassa nosteessa ![]()

5 tykkäystä

Tässäpä psykologin tuomio tulevaisuudellesi sijoittajana! Löytyy joka sijoitusstrategian harjoittajalle jotakin. Taidan olla neuroottinen ja huolestunut karhu! Harmi, että tästä arvokkaasta analyysistä puuttuvat sijoitussuositukset ![]()

![]()

6 tykkäystä

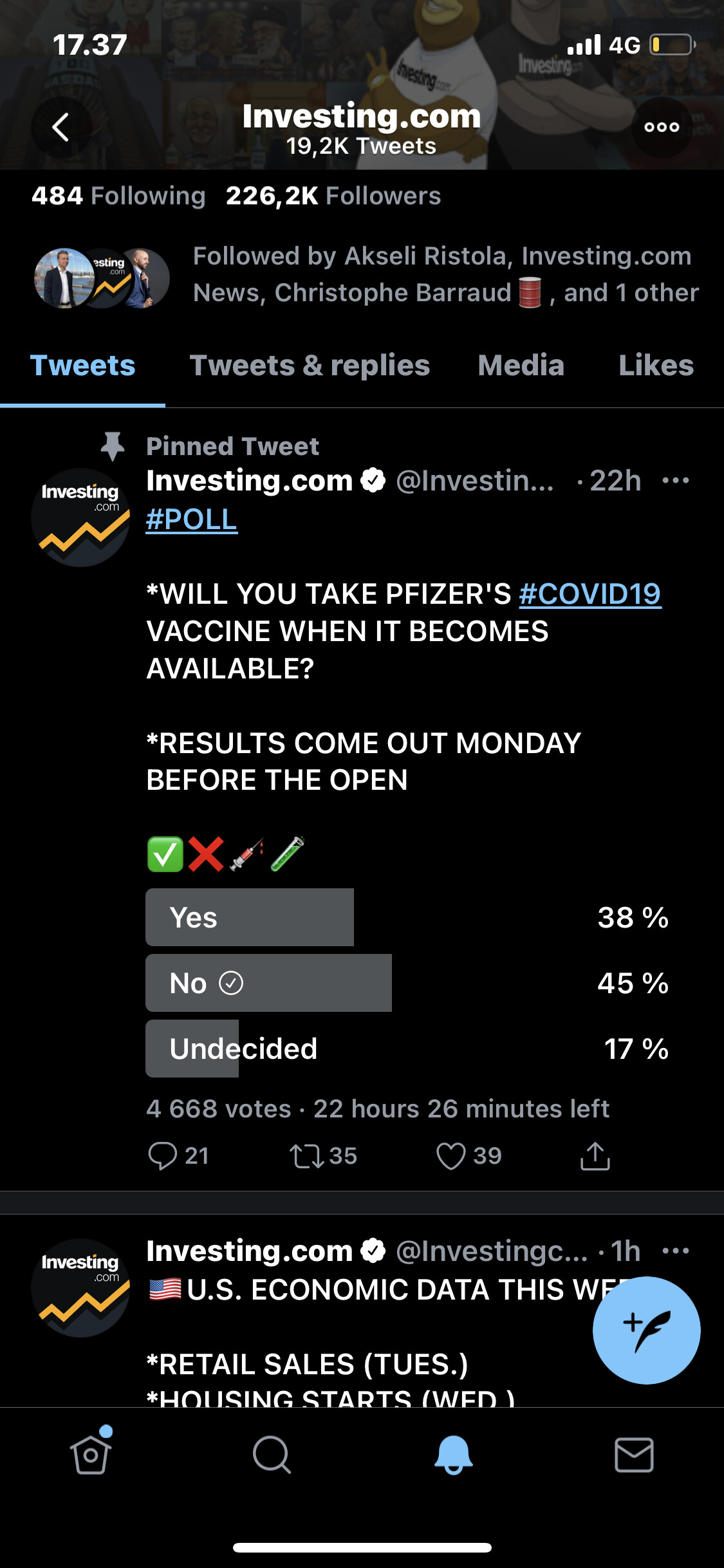

Onkohan tästä ollut juttua? Koronan kitkeminen ei nopeudu, kun ihmiset kieltäytyvät ottamasta rokotetta ja tartuttavat sitä edelleen elinympäristössä. Tämä ei ainakaan vaikuta positiivisesti markkinoihin

Eipä taida suurin osa vastanneista olla riskiryhmää twitterissä, ainakaan ikä-ihmisiä. Ja jos 38% ottaisi rokotteen niin saa sillä laumasuojan. Ottaisinko itse rokotteen, mieluummin antaisin riskiryhmille ensin vaikka rokotteeseen luotankin.

Eikö se rokote nimenomaan antanut suojan rokotteen ottajalle. Nythän maskien kanssa on se ongelma, että maskin käyttäjä suojelee muita ihmisiä itseltään, mutta ei voi suojata itseään muilta ihmisiltä? Rokote kääntään tämän asian toisin päin. Jos joku on niin… “ei kiva” että jättää rokotteen ottamatta, ei se tuo ongelmaa tolkun ihmiselle.

1 tykkäys

@Passiivinen_Indeksim - Näitä “kivoja tolkun ihmisiä” on nytkin maskittomina marketit ja kahvilat täynnä, ja päivittelevät suureen ääneen heikkohermoisia maskinkäyttäjiä. Koska olen ilkeä ja paha ihminen, toivoisin että joku kohtaamistani toisten joukossa tahallaan yskivistä saisi keskivaikean koronatartunnan. ![]()

4 tykkäystä

@DarkRoast Tuntuu, että sinulla on termit sekaisin. Vahvalla tunnistautumisella tarkoitetaan tunnistusmenetelmiä, jossa joku ulkopuolinen toimija vahvistaa henkilöllisyytesi. Esimerkkinä pankki tai operaattori. En näe tälle tarvetta sen jälkeen, kun käyttäjän ensimmäinen tunnistus on tehty. Itseasiassa jopa mobiilipankkiin pääsee pelkällä käyttäjätunnuksella ja salasanalla.

Kyllä “vahvalla tunnistautumisella” tarkoitetaan yleismaailmallisesti sitä että yksittäinen operaatio (esim. loggaus) tapahtuu turvallisesti esim. käyttäen kahta eri menetelmää (2-factor authentication). Tällöin käytettävä palvelu tunnistaa takana olevan käyttäjän “vahvasti”. Kiinteänä pysyvät username/pwd kombinaatiot eivät täytä tätä vaatimusta, ihan ilmiselvistä syistä. En tiedä onko osakevälitys sitten vähemmän reguloitu kuin pankkipalvelut kun kerran käyttö onnistuu pelkillä username/pwd pareilla.

Tunnusten perustamisessa toki pitää varmistua käyttäjän henkilöllisyydestä, joitain hyökkäyksiä on jopa tehty niin että on onnistuttu varastetuilla henkilöpapereilla luomaan tunnukset. Ajokorttihan ei enää käsittääkseni kelpaa tunnusten luomiseen.

Siitä olen eri mieltä etteikö vahvaa tunnistautumista tarvittaisi myös (pankki) palveluja käytettäessä tunnusten luomisen jälkeen. Ei (suomalaisissa) verkkopankeissa pääse siirtämään rahaa ulos ilman että vahvistaa operaation pankkitunnuksilla. Paras tapa on käyttää tunnistusapplikaatiota tai mobiilivarmennetta. Paperiset tunnuslukulistat alkavat olla poistumassa ja poistuneet jo esim. Nordean tapauksessa.

1 tykkäys

Mitä hyötyjä/haittoja tästä negatiivisesta käyttöpääomasta on? Voiko sitä päänsä sisällä käsitellä vain rullaavana 0-korkoisena velkana mitä yhtiö on saanut? Osaako joku avata vähän?

Lähinnä mietin nohon kohdalla, jossa saadaan asiakkailta rahat heti ja omat laskut varmaan 14-30pvö maksuajalla.

1 tykkäys

Se nyt lähtökohtaisesti on helvetin huonon tavan mukaista.

Yleensä nämä maksuehtojen heikennykset tehdään talouden laskusuhdanteessa, ikään kuin tällöin ei olisi muitakaan vaikeuksia alihankkijoilla.

Vaikeuksia aiheuttaa erityisesti jos kyseessä on alhankkijalle myös long lead tuote.

Olen pohtinut, koskakohan siirrytään johonkin parin vuoden maksuaikoihin, koska miksi ei?

Negatiivinen käyttöpääoma on loistava juttu jos sellainen on. Se mahdollistaa sen että bisnes kasvaessakin maksetaan huomattavan suuri osa tuloksesta osinkona ulos.

Useimmilla firmoilla käyttöpääoma ei ole negatiivinen ja siksi kasvaessa firma joutuu rahoittamaan kasvavan käyttöpääoman tarpeen jollakin. Joko laittamalla osan tuloksesta siihen tai vieraalla pääomalla.

Maksuehtojen venyttäminen oli nyt vain karrikoitu esimerkki, laajemman pointin osoittamiseksi. Vanha Outotec oli esimerkki firmasta jolla oli negatiivinen NWC. Se sai isoista projekteista maksut asiakkaille hyvissä ajoin ennen kuin kulut sitoutuivat monivuotiseen projektiin.

Kiroukseksi negatiivinen NWC muuttuu vasta jos bisnes lähtee supistumaan. Silloin liiketoiminnan supistuminen sitoo enemmän pääomaa.

3 tykkäystä

Tämä käyttöpääomadynamiikka yhdistettynä kaivosteollisuuden syklisyyteen teki Outotecista niin jännittävän osakkeen. Kun meni hyvin, meni tosi hyvin ja kassa oli aivan pullollaan. Kun meni huonosti, niin meni tosi huonosti ja kassa oli aivan tyhjä.

2 tykkäystä

Onhan tuo myös hyvin iso riippakivi tälläisessä kriisissä. Tästä saa lisätietoa vaikka Noholta. Päähyötyhän tuossa on se, että et tarvitse niin paljoa lainaa ulkopuolelta, kun pystyt rahoittamaan sitä oman toiminnan synnyttämillä kassavirroilla. Periaatteessa lainaat rahan niiltä tahoilta, joihin kulueräsi kohdistuvat.

Tämä nyt käytännössä toteutuu juurikin ravintola-alalla, lentoyhtiöissä, isoilla vähittäistavarakaupoilla, verkkoyhtiöillä jne. Esim Amazon on pystynyt käyttämään negatiivista käyttöpääomasykliä kasvuun.

2 tykkäystä

Sattumalta tuli vastaan. Jenkeissä on sellainenkin käsite kuin liian paljon osakkeita salkussa ![]()

4 tykkäystä