Analyytikon ennusteet yrityksestä vai osakekurssista? Yritys ≠ osakekurssi.

1 tykkäys

Ennusteet yrityksestä niinkuin sanoin. Tämä yritys on sellainen joka ei tule tekemään voittoa ikinä, aivan surkea systeemi eikä perustu mihinkään tuottavaan ideaan

1 tykkäys

Tätä samaa itsekin ihmetellyt. Kauheita tappiota tekevä firma ja osta suositus sekä 147% nousuennuste. Kuulostaa omaan korvaan kyllä huonolta idealta sijoittaa firmaan joka tekee vaan tappiota ja moneen vuoteen ei näy että tulisi voittoa. Yli 40 miljoonaa pitäisi parissa vuodessa kuihtua kassasta ennusteiden mukaan, mutta silti ostasuositus ja kauhean kova ennuste kurssin nousulle. Kuulostaa utopialta.

7 tykkäystä

Inderesin puolustukseksi on kyllä sanottava, että riski on merkattu muistaakseni koko seuranta-ajan maksimitasolle (high risk - high reward). Samaa on korostettu itse analyysiteksteissä. Eli jos malttaa katsoa edes hiukan tavoitehintaa pidemmälle, niin ei tuota minään no-brainerina ole Inderesin puolelta markkinoitu.

Mutta olihan tämä taas toisaalta myös tapaus, jossa tulosjulkistukseen mentiin Osta -suosituksella ja 100% ohi osuvalla EPS-ennusteella.

Ylipäätään tämä osake on kyllä aika hankala analysoitava, kun skenaariot parin vuoden aikajänteellä on periaatteessa tupla tai kuitti.

edit: typoja

11 tykkäystä

Tiedän kyllä että on kovariskinen, mutta ei suositushintaa tulisi silti laittaa sen best case scenarion mukaan. Jos on esim 5% todennäköisyys päästä tuohon suositushintaan niin tulisikohan se kuitenkin olla sellainen mihin päästään vaikka vähän varovaisesti arviolla edes fifty fifty todennäköisyydellä vuoden jaksolla?

1 tykkäys

Case Nightingale. Palaan 04/2022 kirjoittamaani viestiin yhtiöketjusta:

Kun hajonnan mahdollisuus on suurta, pitäisi ilman muuta tämä negativiinen hyvin todennäköinen skenaario näkyä paljon enemmän itse suosituksessa / tavoitehinnassa.

20 tykkäystä

Näissä sijoittajan olisi kyllä hyvä ymmärtää, että tällaisen yhtiön tulevaisuuden ennustaminen tarkasti tai edes kohtuullisen osuvasti on täysin mahdotonta. Tätä alleviivaa myös se, että yhtiön oma ohjeistus lyhyelle ja keskipitkälle aikavälille on sijoittajan näkökulmasta varsin mitäänsanomaton.

Toinen asia on markkina-/toimintaympäristö sekä hyväksyttävät arvostuskertoimet. Vaikka analyysi menisi lukujen ja yhtiön toimenpiteiden osalta täysin nappiin, niin miten tällaista yhtiötä tulisi arvostuskertoimien osalta lähestyä nyt tai tulevaisuudessa? Markkina voi antaa tälle parin kuukauden päästä täysin erilaiset kertoimet kuin mitä minä näkisin nyt ennustaessani järkevänä.

No okei, analyytikon toki pitäisi pystyä jossain määrin arvioimaan juuri sitä osakekurssia ja suositustakin. Mutta ei tällaisessa yhtiössä tavoitehinnalla voi olla muuta kuin hutera ja viitteellinen rooli, ja kohtalaisen painokkaasti analyysissä kyllä ennusteiden epävarmuutta ja riskisyyttä mielestäni kuvaillaan.

Lisäksi: edellinen yhtiöpäivitys tehty 25.2.2022

Tästä samaa mieltä.

Taulukossa olisi hyvä jollakin tavalla vertailla skenaarioiden todennäköisyyttä (muutoinkin kuin tuolla alla olevalla disclaimer-tekstillä). Jos joku sijoittaja nyt ylipäätään jaksaa ohittaa tavoitehinnat ja suositukset, ja kahlata laajan raportin tänne jälkipuoliskolle saakka, niin helposti tulee virheellinen käsitys skenaarioiden todennäköisyyksien samankaltaisuudesta, koska visuaalinen asettelu ohjaa siihen. Tai että tämä “Nykyennusteet”-skenaario on nyt se todennäköinen ja nuo kaksi muuta sitten vähän epätodennäköisempi. Näin luulisin.

11 tykkäystä

Nightingale ei ole ainakaan heti menossa nurin tuolla jättikassalla, mutta meidän biotech-lafkoissa on tilanteita missä todennäköisin skenaario on yhtiön konkurssi (tai ikuinen dilutointi: sama asia osakkeenomistajalle käytännössä), mutta potentiaali on niin suuri että jos se toteutuisi se kuittaa riskit. ![]()

Jälleen kerran hyvä esimerkki, missä pitää lukea se analyysi ja perustelut suositukselle.

Tuo haasto itse ennusteista ja oletuksista on ihan oikein!

7 tykkäystä

Yleisesti ottaen olen sitä mieltä, että analyysiseuranta Nightingalen, Lifa Airin, Modulightin, BBS:n tyyppisten “katsotaan tuleeko kusta vai paskaa” -firmojen kohdalla on ihan turhaa. Analyytikolla ei voi yksinkertaisesti olla mitään substanssia ennusteiden ja arvonmäärityksen tekemiseen, koska sitä ei ole kenelläkään. Ihan pelleilyä koko touhu, ja toivottavasti kukaan ei perusta sijoituspäätöstään ainakaan tavoitehintoihin ja suosituksiin.

3 tykkäystä

Analyytikko voi silti tuoda mielenkiintoisia näkemyksiä, tietoa markkinasta ja oivalluksia lukijalle.

Se on itseasiassa pointti koko analyysissä oli kyseessä mikä yhtiö vaan. ![]()

Tavoitehintojen ja suositusten katselua en suosittelisi kenellekään sijoittajalle, kuin korkeintaan signaalimielessä.

16 tykkäystä

Minusta on hieman epäreilua puolustella pieleen mennyttä suositusta sillä oletuksella, että lukija ei ole perehtynyt itse analyysiin ja siksi ei ymmärrä jotain. Olisihan se kumma jos analyysin ydin ei yhtään tiivistyisi suosituksessa ja tavoitehinnassa.

2 tykkäystä

En puolustele suositusta, sehän on mennyt pieleen lyhyellä välillä mutta haluan korostaa että ei niitä voi katsoa tyhjiössäkään. ![]()

Tämä on kyllä ikuinen keskustelun aihe.

1 tykkäys

Omasta näkökulmastani Harvia oli eniten pieleen mennyt. Omaan varsin rajallisen määrän aikaa (ja osaamista) osakkeisiin perehtymiseen ja Inderesin vahva ostosuositus pienestä riskitasosta ja suuresta tuottopotentiaalista oli ylivoimaisesti suurin syy siihen, miksi tuli tartuttua tähän putoavaan puukkoon kohtuu suurellakin summalla.

Tokihan maailmassa on riittänyt paljon epävarmuustekijöitä, jotka ovat tehneet ennustamisesta vaikeaa, mutta toisaalta Harvian tapauksessa jälkiviisaana voi todeta, että ne isoimmat tekijät olisivat olleet nähtävillä jo aiemmin. Puhun siis koronan aikana syntyneestä kysyntäpiikistä tämänkaltaisiin tuotteisiin ja kai se olisi ollut ennakoitavissa, mihin se johtaa, kun korona alkaa hellittämään otettaan.

Ostopäätös oli toki itseni tekemä, enkä syytä siitä Inderesiä, mutta ainakin sain pienen herätyksen siitä, että edes ammattilaisten suosituksiin ei kannata sokeasti uskoa ja ne voivat olla ylioptimistisia.

Kaikesta huolimatta pidän edelleen Harviaa ihan laadukaana firmana, joka on ottanut ehkä vähän liikaakin turpaan verrattuna moneen muuhun putiikkiin. Ehkä tässä vielä omilleen pääsee, mutta aikaa se tulee viemään.

9 tykkäystä

Ihan kaunis ajatus mielenkiintoisista näkemyksistä, markkinatiedosta ja oivalluksista, mutta silti 95% analyyseistä perustuu julkisesti saatavilla olevaan yrityksen raportointiin ja numeroiden murskaukseen.

Analyytikoiden ennusteetkin tehdään pitkälti sen pohjalta mitä yritys itse ennustaa tai tavoittelee (lyhyellä ja pitkällä aikavälillä). En väheksy tätä työtä, koska palveleehan se sijoittajaa kun ei tarvitse itse kaivaa ja yhdistellä tietoja eri lähteistä.

Ns. vakaammissa yhtiöissä analyytikon oman aidon ja kriittisen näkemyksen puuttuminen näkyy siinä, että tavoitehinnat ja suositukset liikkuvat pitkälti pörssikurssin mukana. Ei siis haluta olla kovin kaukana pörssikurssista vaan reivataan laskukonetta niin, että uusi tavoitehinta on yhtä (huonosti) perusteltu kuin vanhakin.

Nämä mainitsemani höpöhöpö-firmat ovat sitten tarina erikseen. ![]()

Vaikka et suosittelekaan tavoitehintojen ja suositusten katselua kenellekään, niin väitänpä että suurin osa piensijoittajista tekee päätöksensä pääsääntöisesti niihin nojautuen.

3 tykkäystä

Tiedän, tämä on ristiretki mihin arvioin menevän muutamia satoja vuosia. ![]() Olen kärsivällinen viestini kanssa.

Olen kärsivällinen viestini kanssa.

Jep! Oikeasti osaavat analyytikot penkovat jostain hämäryydestä (mutta laillisista! ![]() ) lähteistä vielä sen 5 % mikä ei ole helposti saatavaa tietoa. Ja hyvä analyytikko osaa yhdistää piuhoja (tuo yhtiö sanoi noin, tuo näin, yleensä se vaikuttaa kolmanteen noin jne.).

) lähteistä vielä sen 5 % mikä ei ole helposti saatavaa tietoa. Ja hyvä analyytikko osaa yhdistää piuhoja (tuo yhtiö sanoi noin, tuo näin, yleensä se vaikuttaa kolmanteen noin jne.).

Kokenut lukija oppii melko nopeasti erottamaan kuka heiluu kurssin mukana ja kuka tuo oikeasti lisäarvoa. ![]()

9 tykkäystä

Olen kanssasi ihan samaa mieltä.

Koronakysynnänhuipussa oli Harvian niin tavoitehinta kuin kertoimet todella isot.

Vieläkään ei olla nähty Harvialta uusia käänteentekeviä yrityskauppoja, joiden mahdollisuuden kertoimia perusteltiin. Itsellä on keskihinta Harviassa about niin että jos hiukan yli tuplaa nykykurssista, niin omat pois…, syvällä kulkee.

Sitten kun katsoo ketkä ovat lisänneet esim. heinä / elokuussa reippasti Harviaa Top 100-listalla niin hiukan ihmettelen. Mitään positiivista singnaalia ei ole markkinasta havaittavissa, eikä ole yhtiö itsekään antanut.

2 tykkäystä

Näitä lausahduksia on alkanut kuulemaan enenevissä määrin sen jälkeen, kun tavoitehintaennusteet ovat menneet pöpelikköön. Miten sijoittaja voisi välttyä tavoitehintoihin katsomisesta, kun sitä joka tuutista tuodaan esiin. Esim. KL flash-uutiset uutisoivat nämä tavoitehintojen muutokset ilman mitään sen enempiä perusteluita tai analyysejä. Kummasti tavoitehintojen merkityksiä väheksytään aina siinä vaiheessa, kun ne on pielessä. Oikeassa olot ja palkinnot kyllä kelpaavat kun osuu oikein.

28 tykkäystä

En löytänyt Inderesin kehitysideat-ketjua, joten kirjoitan tänne. Tämä ehdotus voisi ehkä auttaa IT-sektorin suositusten onnistumista

Voisiko olla hyötyä, jos Inderes palkkaisi teknologiasektorin analyytikkojen tueksi kovan luokan kokeneen IT-arkkitehdin. Käytännön kokemusta usealta osa-alueelta esim.

- pilviteknologia

- tausta-/API-palvelut, näihin liittyvät ohjelmointikielet ja kehykset

- käyttöliittymäkerros, näihin liittyvät ohjelmointikielet ja kehykset

- sulautetut ja näihin liittyvät ohjelmointikielet

- yritysarkkitehtuuri

- jne.

Usein on tärkeä ymmärtää syvällisesti IT-firman palvelut ja/tai tuotteet sekä niiden kilpailijat, että kykenee arvioimaan realistisesti tuoteiden/palveluiden kilpailukykyä sekä asemoimaan ne suhteessa kilpailijoihin

Ehkä hän voisi käydä hieman teknisemmin videolla läpi yhdessä yrityksen edustajan kanssa heidän ratkaisujaan siten, että ne auttavat sijoittajia ymmärtämään paremmin tuotteen kilpailukyvyn

Ainakin Qt-ketjussa on pähkäilty Qt:n kilpailukykyä tulevaisuudessa ja Tecnotree ketjuissa heidän uuden arkkitehtuurin etenemistä

Vai onko tällaista jo ehdotettu tai onko muuten huono ajatus ?

20 tykkäystä

Kovan luokan kokeneille IT-arkkitehdeille taitaa olla valtava kysyntä monessa paikassa, joten helppoa tämänkaltaisen henkilön rekrytoiminen ei olisi. Eikä varsinkaan halpaa. Varmasti olisi kuitenkin loistava vahvistus analyytikoille.

4 tykkäystä

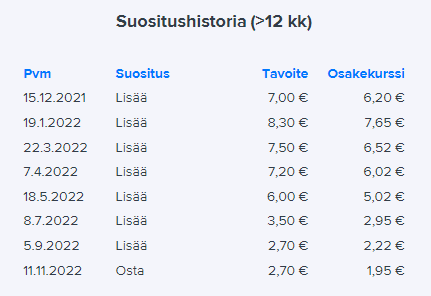

Täällä on jo useamman kerrankin todettu, ettei pelkkää suositusta ja tavoitehintaa tulisi tuijotella. Nyt on kuitenkin aika tarkalleen vuosi kulunut Duellin listautumisesta, joten uteliaisuuttani kävin katsomassa suositushistoriaa:

Kurssi tätä kirjoittaessa on 1,82 €. Noh, entäpä sitten se analyysi, onko se ollut onnistunut vai onko vain markkinasentimentti hapantunut yllättävästi. Katson nyt vaikka sellaista keskeistä parametriä kuin kannattavuus. Seurannan aloitusraportissa kannattavuuden ennustettiin lähivuodet olevan välillä 10,9 % - 13,2 %. Yhtiön pitkän aikavälin taloudellisena tavoitteena EBITA 13,0 % on todettu “realistiseksi”.

Viimeisimmässä yhtiöraportissa on otettu jo aika paljon synkempi kuva, kannattavuustasoa on leikattu 30-35 % alemmas. Myös lähivuosien liikevaihtoennusteita tuleville vuosille on pienennetty n. 10 %.

Kiviä en heitä, koska eihän meillä kenelläkään ole kristallipalloa (tai no, vain harvoilla ![]() ), mutta eihän tämä nyt ihan lankulle osunut.

), mutta eihän tämä nyt ihan lankulle osunut.

34 tykkäystä