Korjasin ![]()

2 tykkäystä

Niin aattelin vaan että allokoisivat voimakkaammin varojaan kohteisiin joilla on OSTA-suositus…

Toki ihan heidän asiansa, mikä nyt sitten mallisalkun funktio on ?

Lisään näihin pieleen menneisiin ELISAn .

Keväällä Inderes suolasi Q1 rapsin jälkeen ja ollut myy suositus pidempään.

Nyt on tullut 25% kurssiin lisää ja 43 on puhki…!

Nyt voisi olla myyntihinnassa…

2 tykkäystä

Jostain syystä Elisan osaketta menee edelleen kuin kuumille kiville. Ehkä kiinalaiset on ostamassa koko lafkan lappu kerrallaan. Siellähän on pelit ja systeemit ihan tuttuja jo ennestään.

Aikajänne suositusten suhteen on vielä lyhyt. Jatkuva nousu on tainnut olla monelle yllätys, mutta myyntisuositushan vaikuttaa juuri nyt kaikin puolin järkevältä. Ostaa sitten taas halvalla. ![]()

Analyytikkomassan perusteella laskua on luvassa. Joskus myynnin vitkuttelu toimii - omalla kohdallani ei kovinkaan usein. Sitten kun ne laskee ne laskee aina niin pirun nopeasti. ![]()

2 tykkäystä

Elisalla on hyvin toimiva Huawein laitteisto, ei ihmettä et yhtiöllä menee lujaa ![]()

1 tykkäys

Ai niin. Pitääkin vaihtaa liittymät…

1 tykkäys

Tähän muuten täysin omakohtainen kokemus, joka ei varmasti kerro Elisan liittymistä ylipäätään, mutta itsellä ja perheellä toiminut todella huonosti Elisan liittymät puhelimissa kun vaihdettiin DNA:lta pois. Aikoinaan Saunalahden liittymät olivat oikein hyviä omalla kohdallani, mutta nykyiset Elisan liittymät toimivat todella huonosti (siinä selitys @Nyyb.K mun 3G-hässäkälle xD Nykyään joskus ei välttämättä edes kotona löydä verkkoa ilman Wifiä…) ![]() Pitää varmaan harkita vaihtoa DNA:lle…

Pitää varmaan harkita vaihtoa DNA:lle…

3 tykkäystä

Eikä…Elisa on ollut maalaisjärjen ääni Huawei touhussa eli ei kannata tehdä päätöksiä tunteiden perusteella. Ite vaihdoin pois DNA:lta hinnan vuoksi. Elisan netti pelaa pirun hyvin ilman DNA:n typerää määräaikaisuutta.

2 tykkäystä

3G/4G toiminnassa lienee paljon merkitystä, missä asuu. Langalliset netti-yhteydet lienee kaikilla kohtuu hyviä, hinnoitteluissa suurimmat erot. Tämä oma kokemus (Elisan asiakas, omistan vähän Elisaa toistaiseksi ainakin).

2 tykkäystä

Offtopiciahan tämä taas on mutta… Näissä on tosiaan suuria eroja, siellä missä kuljen itse on yleensä ollut ongelmia telian kanssa, mutta dna ja elisa toimii yhtä komeasti. DNA:lla vaan sattuu olemaan just meidän mökin kokoinen katvealue ![]()

Cellmapper on hyvä työkalu tuommoiseen, samoin kuin antennien suuntailuun, jostain syystä kun nuo puljut eivät kehtaa kertoa tarkkaa karttaa alueistaan.

2 tykkäystä

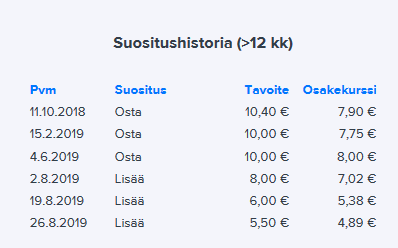

Tässä muuten vaan kun pidän pientä taukoa englannin lukemisesta niin tutkailin vähän mallisalkkua ja sen sellaista, niin tulipa mietittyä seuraavaa, voisiko kenties Fellow Financen lukea jo pieleen menneeksi suositukseksi ![]() Kurssi nyt 4,53€ (IPO hinnasta yli 40% tullut alas), seuranta aloitettu 10,40€ tavoitehinnalla ja osta-suosituksella, ja osakkeen kehitys muutenkin mennyt lähes täysin suosituksiin nähden vastavirtaan:

Kurssi nyt 4,53€ (IPO hinnasta yli 40% tullut alas), seuranta aloitettu 10,40€ tavoitehinnalla ja osta-suosituksella, ja osakkeen kehitys muutenkin mennyt lähes täysin suosituksiin nähden vastavirtaan:

14 tykkäystä

mitäs fundamentit sanoisi nyt FF tämän hetkisellä hinnalla, saisiko siitä nyt onnistuvan sijoituksen?

1 tykkäys

Nyt on @viljo minun myönnettävä että oikeasti en tunne FF:n fundaa tarpeeksi hyvin, jotta voisin tuota kommentoida. Jos itse olisin sijoittamassa FF:n nyt (tämä ei ole sijoitussuositus), niin vetoaisin luultavasti korkeaan DCF-mallin ulosantamaan upsideen, ja toisaalta osien summa -laskelman antamaan tukeen näillä kurssitasoilla (viimeisin näkökulma siis lähes suora ote @Atte_Riikola:n viimeisimmästä yhtiörapsasta). TA:n puolesta edelleen falling knife.

1 tykkäys

jos 2020 ennusteita olisi uskomenne taitas olla ihan hyvä, mutta ilmeisesti haasteita on ja johtokin on rahastanut ainakin hyvät rahat pitkäksi aikaa elämään 2018.

1 tykkäys

Aika hauskan tapauksen otit esille. Jos analyytikko olisi ennustanut mystisesti lainavolyymin kehityksen ipo-aikana tottakai seuranta olisi alkanut myy-suosituksella. Mutta varmasti silloin niillä spekseillä mitä oli tarjolla kun yhtiö listautui, osakkeessa oli varmasti edellytykset positiiviselle suositukselle. Riskit kuitenkin Atte on tuonut hyvin esille, ehkä tässä on vain realisoitunut joku esille tuoduista riskeistä? Onko se silloin “virhe” vai pelkkä jonkin todennäköisyyden toteutuminen? Vai onko suositus perustunut liian optimistisille asioille ja esille tuodut riskit olivat siltikin liian vähällä huomiolla? Ehkä. En itse uskoisi että tässä on mitään riskiä tullut esille täysin yllätyksenä kummiskaan, kun esim case Lehdossa. Tottakai lähtökohta on se että kurssia ennustetaan sinne suuntaan minne se menee =D tuskin tän keissin suhteen kirvestä on suinkaan kaivoon heitetty, joskin ihan suunnitelmien mukaan ei ole hommat mennyt yhtiöllä pörssitaipaleen ajan.

@viljo hyvä kysymys. Tulevaisuutta on vaikea ennustaa varsinkaan oikein, mutta näillä tiedoilla mitä nyt on tarjolla luulisi nyt osakkeessa valueta olevan nykyhinnalla. Tottakai tapausta voi spekuloida miten puhdas järki tai vaikka se kuuluisa mutu käskee ja jos spkeulointi sattuu meneen oikein voi säästää selvää rahaa. Spekulointiahan osakkeen ostaminen usein on ![]()

4 tykkäystä

Tämän takia ehdotukseni oli muotoiltu kysymyksen muodossa ![]() Mutta joo, ymmärrän pointin täysin. Ehkä enemmän mietin sitä näkökulmaa, että olisiko esim. riskeille pitänyt antaa enemmän painoarvoa analyysissä (osittain retorinen kysymys)?

Mutta joo, ymmärrän pointin täysin. Ehkä enemmän mietin sitä näkökulmaa, että olisiko esim. riskeille pitänyt antaa enemmän painoarvoa analyysissä (osittain retorinen kysymys)? ![]() Kumminkin yli 40% turskaa IPO-hinnasta silloin kun IPO:sta alkaen ollaan oltu osta- tai lisää-puolella on aika huomattava määrä, ja silloin pitää casea analysoida uudelleen, että miksi tähän tilanteeseen päädyttiin ja oltaisiinko jotain voitu tehdä toisin

Kumminkin yli 40% turskaa IPO-hinnasta silloin kun IPO:sta alkaen ollaan oltu osta- tai lisää-puolella on aika huomattava määrä, ja silloin pitää casea analysoida uudelleen, että miksi tähän tilanteeseen päädyttiin ja oltaisiinko jotain voitu tehdä toisin ![]()

2 tykkäystä

Jep ;D luulen vähän että ne riskit eivät kauheasti 10 euron tavoitehintaan oltu ihan täysmääräisesti leivottu, näin voisin itse todeta.

1 tykkäys

En ole tätä seurannut mutta tämähän on ihan koulukirjamainen floppi…![]() .

.

No aina on kaksi suuntaa, joku pv putoava puukko mätkähtää tantereeseen ja on enää yksi suunta, ylöspäin. Pysy Johannes tarkkana jatkossakin ja varoittele meitä sudenkuopista ![]()

1 tykkäys

Pyrin parhaani mukaan tuomaan tätä putoavan puukon näkökulmaa esille, jos tilanne sitä vaatii, vaikken sijoitussuosituksia voi antaa. Olen itse omaksunut oikeastaan tällaisen teorian itselleni: Putoavan puukon vaarallisuutta on todella vaikea ymmärtää, jos ei itse ole osunut yhteenkään sellaiseen, mutta sitten kun se kerran osuu, niin niitä oppii todella varomaan ja olemaan tarkkana (toisin sanoen: analysoimaan vielä hiukan tarkemmin pudotuksen syytä, mitä yhtiön fundan ja vaihtoehtoisesti TA:n kehityksessä oikeasti tapahtuu). Tosin putoavat puukot ovat siitä ikäviä, että niille ei koskaan tule sataprosenttisesti immuuniksi.

Kannattaa myös vastaavanlaisissa tilanteissa katsoa myös @DayTraderXL:n, @Otto_N:n, ja monien muiden postauksia, jos he sattumalta kommentoivat osaketta jota seurailet, vaikka se olisikin TA:n näkökulmasta suurilta osin. Olet myös varmasti itse huomannut, että myös minulla menee joskus arviot metsään, niin kuin meillä kaikilla tavalla tai toisella (voi jospa tilanne oisi erilainen…![]() ). Siksi kannattaa ottaa huomioon monia näkemyksiä.

). Siksi kannattaa ottaa huomioon monia näkemyksiä.

Ja tietenkin viimeisenä muttei vähäisimpänä, aina on otettava huomioon @Masse:n aina yhtä tärkeä MT-analyysi, ja @Masse:n kirjoitukset, joissa kaikissa on aina mukana pieni (ja joskus myös pirullisen iso) totuuden siemen ![]()

2 tykkäystä

Juu kyllä kannattaa pitää aistit avoimena kuin Masse lavatansseissa ![]()

FF:n 100 suurinta omistajaa kahlasin läpi ja suurin on Taaleri.

Inderes oli Taaleria takavuosina ja en nyt sano et kiitollisuuden velkaa olisi jäljellä, mut välillä pitää foliohattua kokeilla päähän. Petri Kajaani oli listalla 4500lapulla, tiedä sitten koska hankittu.

Onko pikavippaajien korkorajoitus tuomassa FF:lle markkinaa, vois ajatella näin ku täs soffalla pädin kanssa selällään haaveilen

5 tykkäystä