Enersensen voisi varmaan nyt lisätä tänne. Tänään puolitettiin tavoitehinta (6->3euroa) ja muutettiin suositus suoraan Osta->Myy.

Tässä on mun mielestä malliesimerkki tapauksesta, jossa on liikaa uskottu siihen, että johto on tilanteen tasalla ja kertoo asioista niiden omilla nimillä. No ei kertonut, ja homma paljastui vasta kun oli aivan pakko.

Jos saa pienen toiveen esittää, niin johdon puheisiin voisi alkaa suhtautumaan pikkuisen kriittisemmin ja kaivamaan sitä tietoa sieltä asiakassegmentistä enemmän myös muita reittejä. Ymmärrän, että analyytikko on vähän johdon armoilla, muta mitä enemmän siitä pääsisi irti, sitä parempaa analyysi olisi.

EDIT: Parannusidea: Voisiko näistä pahasti pieleen menneistä jutuista tehdä vaikka jotain Post-mortemia, josta jokin yhteenveto julkaistaisiin meille tavan tallaajillekin? Se olisi todellista läpinäkyvyyttä?

Olet oikeassa, käsi pystyyn virheen merkiksi. Enersense kuuluu valitettavasti tähän kategoriaan.

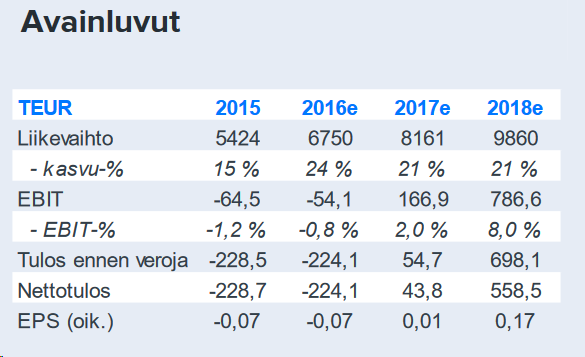

Sekin on totta, että nojattiin liikaa pitkän aikavälin ajureihin, jotka ei ole mennyt odotuksien mukaan. Lyhyellä aikavälillä on taas tullut odottamattomia ja hyvin negatiivisia uutisia. Tästä toki tehdään yhteenveto videolla, jossa avataan sitä, mikä meni pieleen. Se löytyy kohtapuolin palvelusta!

Jäin vielä hieman miettimään tuota johdon roolia. Nyt “luin” (=painelin PageDown nappia paljon) Leaddeskin tutkimusta ja en ainakaan huomannut, että siinäkään olisi otettu mitään kantaa johtoon, sen kyvykkyyteen ja uskottavuuteen.

Onko Inderes sitä mieltä, että johto on irrelevantti tekijä yrityksen menestymiselle? Vähän hassua miettiä tulevaisuutta, tavoitteita, strategiaa jne ilman että arvioi johtoa.

Niin katsoin äsken sotkamo Silverin kurssia ja näyttää kivalta.

Inderes myi mallisalkusta 3/2018 tämän hintaan 0,37 nyt 22% enemmän…

Noh vielä ehtii takaisin kyytiin, kohta alkaa tulla hopeaa tuutista ulos.

En nyt vielä menisi dumaamaan tätä casea. Cavotec diili vaikuttaa erittäin potentiaaliselta, kun ottaa huomioon, että kyseessä on keski kokoinen peluri ja Heeros on erittäin pieni, joten kaikki lisäeurot näkyvät hyvin kasvussa.

Ei siis ollut tarkoitus sanoa, että Heeros olisi lost case. Lähinnä nostin tämän esimerkiksi siitä, että jos pieni SaaS-kulmalla ponnistava talo tekee IPOn, niin ei siihen välttämättä kannata heti paniikissa syöksyä kiinni. Eikä se, että analyysitalo tuuppaa analyysiin sen saman 20% vuotuista kasvua mitä firma itse ennustaa, tarkoita vielä että se nyt heti toteutuu vaan siinä voi ehtiä mukaan vielä sittenkin kun todisteita alkaa olemaan.

Heippa @musti. Ei kai SaaS sinänsä mikään autuaaksitekevä asia ole. Se toki helpottaa kasvua tiukemmalla kulmakertoimella kuin esim. konsulttitoimintaan perustuva liiketoiminta, jota ei voi skaalata kovin nopeasti ja paljon ylöspäin. Softaa on helpompi kopioida kuin osaavia päitä.

SaaSin lisäksi pitää katsoa myös muita asioita. Yksi kasvun esteistä tai moottoreista on kansainvälisyys. Ymmärtääkseni Heeros pyörii kotimaassa ja esim. LeadDeskin liikevaihdosta 4/11 tuli 2018 Suomen ulkopuolelta. Ja 2014-2018 kansainvälisen liikevaihdon kasvu oli vuotuisesti 46%. LD:n IPO:n rahoja tarkoitettu käytettäväksi juuri laajentumiseen ulkomailla.

Minulle nämä kaksi asiaa: kv lv ja SaaS olivat ihan tärkeimpiä asioita, kun päätin osallistumistesta merkintään. Muitakin toki oli, mutta nämä olivat tärkeimmät.

Vielä toinen juttu.

Olen käyttänyt Heerosta, kun se oli meidän tilitoimistomme apuvälineitä. Siitä on jo pari vuotta, mutta en ollut kovin otettu tuotteesta. Ongelma on monen taloushallintosoftan kanssa: käytettävyys on surkeaa, kun softa tehty tilitoimistojen käyttöön, mutta käyttäjä unohtaen. Tilitoimistot ovat ilmeisesti tottuneet näihin fakiirisoftiin. Tai sitten pieni insinööri ei vain ymmärrä…

Sama juttu täällä tuon kokemuksen kanssa. Ja tuohon aiempaan SaaS juttuun vastasin LeadDesk ketjuun niin ei tämä ketju mene tukkoon Heeroksesta ja LeadDeskistä.

Juu kiinteistösijoittaminen on jees bisnes, mutta kun tässä ensin myytiin Oravalle skeidaa pitkänä, rahastettiin vielä pois pääomat mitkä vuokratuloilla kertyi. Sitten vielä valta yhtiössä kaapattiin ja uusilla tarinoilla rahastusta jatkettiin, niin tässä on lopputulos. Huima temppu on ostaa Ovarolta kämppä minkä alta on tontti myyty ja tehty kallis maanvuokrasopimus. Tässä ikävät uutiset jatkuvat, itselle tästä vähän jäi plussaa, sori siitä.

Mallisalkun vetovastuu on minulla, Juhalla ja Mikaelilla. Me teemme yhdessä päätökset tähän liittyen, mutta luonnollisesti näissä hyödynnämme koko tiimin osaamista ja ideoita. Käymme säännöllisesti läpi salkkumme koostumusta ja tarkastelemme täyttävätkö salkun yhtiöt edelleen meidän sijoituskriteerimme. Käytännössä aina, kun joku yhtiö saa meiltä ostosuosituksen, käymme automaattisesti läpi olisiko yhtiö sopiva lisä salkkuumme.

Huhtanen Capitalin analyysi on kadonnut sivuiltanne, mutta itse näin tässä Ovaron potenssiin kymmenen annin aikana - te ette ja tämä toteutuikin suhteellisen nopeasti. Itse en olisi tästä puljusta suostunut edes raporttia tekemään, kuten en GF Moneystakaan, sillä maineriski on liian suuri ja sijoittajien muisti pitkä.

"Yhtiön johdon ja pääomistajien näkemyksen mukaan osakkeenomistajien kannalta paras lopputulos saataisiin varmistamalla normaaliehtoinen rahoitus, jonka jälkeen kaikki asunnot olisivat asetettavissa myyntiin yksitellen. 15. Yhtiön mahdollinen hakeutuminen yrityssaneeraukseen

Yhtiön taloudellisesta tilanteesta johtuen hallitus on selvittänyt ja valmistellut Yhtiön hakeutumista yrityssaneeraukseen. Yhtiö ei ole saanut riittävää rahoitusta ja keskeisiltä osin asuntojen myynti ei ole mahdollista riittävän nopealla aikataululla Yhtiön taloudellisen tilanteen korjaamiseksi. Yhtiön rahoituskustannukset eivät ole kestävällä pohjalla. Yhtiön hallitus ehdottaa yhtiökokoukselle, että yhtiökokouksen valitsema uusi hallitus valtuutetaan tarvittaessa jättämään Yhtiötä koskeva yrityssaneeraushakemus Helsingin käräjäoikeudelle.”

Aika hiljaista on ollut koko kesän mallisalkussa.

Eikö mitään ostettavaa tai myytävää löydy.

Pian 2kk eikä tapahtumia josko ei osingon saantia lasketa.

Olisiko Nordean triplaaminen salkussa paikallaa, vaikka ei seurannassa tai asiakkaanne olekaan ?

Mallisalkulle/ille on oma ketjunsa. Joku joka osaa/pystyy voi nämä viestit puolestani siirtää siihen. Tähän voisin kuitenkin pitkäjänteisyyden (joka on inderesinkin filosofia) puolestajapuhujana todeta, että 2kk käymättä kauppaa ei ole aika eikä mikään. Muuan setä Ameriikan mantereella kavereineen on kuulemma istunut vuosiakin ison käteispossan päällä…