Niin totta. Räikein tapaus lienee QT, viitsiikö joku laittaa tähän kuvan osakkeen suositushistoriasta kun itselläni ei Premiumia ole?

Ulkomuistista taisi kesällä 2021 käydä niin että tavoitehintaa nostettiin kertaheitolla n. 50% pari viikkoa edellisen tavoitehinnan julkistamisen jälkeen, ja VAIN siitä syystä että kurssi oli karannut Yhtiössä sen koommin kuin taloudessa ei ollut tuona aikana tapahtunut mitään muutokseen oikeuttavaa. Ei tuollainen kurssien perässä juokseminen tuo mielestäni juurikaan lisäarvoa.

Tästä irvokkaan selvästä riippuvuussuhteesta johtuen voisi mielestäni tavoitehinnat poistaa kokonaan. Pelkkä suositus ja syy suosituksen takana kertoisi kyllä riittävän hyvin Inden kannan osakkeeseen.

Oon pidemmän aikaan seurannut sivusta tätä keskustelua tavoitehinnoista. Täällä kun osta/myy-ketju täyttyy ”pitkään pitoon” -viesteistä, herkästi saa kuvitelman valtaosan olevan pitkäjänteisiä sijoittajia.

Kuten viime ajat ollaan saatu markkinalla todistaa, yhtiöistä riippumattomat tekijät ovat heiluttaneet osakkeiden hintoja. Pitkäjänteisen sijoittajan tulisi kuitenkin tarkastella osakkeen sisäistä arvoa , ja verrata sitä osakkeen hintaan . Pitkässä juoksussa osakkeen hinta kyllä palaa vastaamaan osakkeen sisäistä arvoa ja todennäköisesti heilahtaa myös paremmalle puolelle, mikäli hetkellisesti tilanne ei näin olisi.

Tavoitehinta on toki myös riippuvainen sijoitushorisontista. Mikäli pelaa ns lyhyempää peliä, silloin niiden tarkemman syynäämisen voi itselleen perustella mutta siinäkin tapauksessa kannattaa pitää mielessä se, että alle 12kk aikahorisontilla lukemattomat asiat voi kurssia heiluttaa. Jos taas paaluttaa olevansa pitkäjänteinen sijoittaja ja vauhkoaa täällä suu vaahdossa kun tavoitehinnat eivät ole toteutuneet, kannattaa miettiä 2 kertaa löytyykö sitä pitkäjänteisyyttä oikeasti.

Pointti jota hain on juurikin se, että kurssit heiluu milloin mihinkin suuntaan ja tavoitehinnat seuraavat niitä melko orjallisesti, vailla pitkäjänteisyyttä.

En nyt sanoisi että osakkeen sisäistä arvoa olisi erityisen onnistuneesti nostettu esille esim. Qt:n tavoitehinnoissa.

En tiedä mihin viittaat suu vaahdossa vaukoamisesta mutta itse en kyllä ole sellaiseen törmännyt. Päinvastoin keskustelu on ollut täällä hyvinkin asiallista.

Tämä viesti ei ollut sinulle, vaan otin siitä kopin ja kirjoitin yleisellä tasolla keskustelusta tavoitehintojen ympärillä.

Oman viestin pointti oli herättää keskustelua siitä, että ketä tavoitehinnat oikeasti palvelee vai palveleeko ketään? Tässä ja muissa ketjuissa on tuotu ansiokkaasti esille se, miten hakuammuntaa tavoitehinnat todellisuudessa ovat. Mitä osakkeiden sisäiseen arvoon tulee, ne pitäisi aina löytyä raporteista siinä missä tavoitehinnatkin.

Loppuun vielä keskusteluilmapiiristä. Se menee aika yksi yhteen sen suhteen miten markkinoilla menee. Kun menee hyvin, kaikilla on kivaa ja esimerkiksi tavoitehinnatkaan ei aiheuta niin suurta porua. Kun alkaa mennä huonommin, syntyy rakentavaa, kriittistä keskustelua (mitä tarvitaan ehdottomasti, että palvelua saadaan vietyä eteenpäin) minkä joukossa joku myös silloin tällöin käy oksentamassa omia tappioita ulos näppäimistölle.

tavoitehintojen volatiliteetti on pienissä yhtiöissä huomattavasti kovempi kuin esim Sammossa / UPM:ssä. tottakai kun tuloksetkin heiluvat, mutta tämä on alalle tyypillistä että markkinaa peesataan. ei siitä mihinkään pääse. analyytikotkin ovat ihme ja kumma ihmisiä. Eki ja Kone on kyllä hieno tarina linjan pitämisestä.

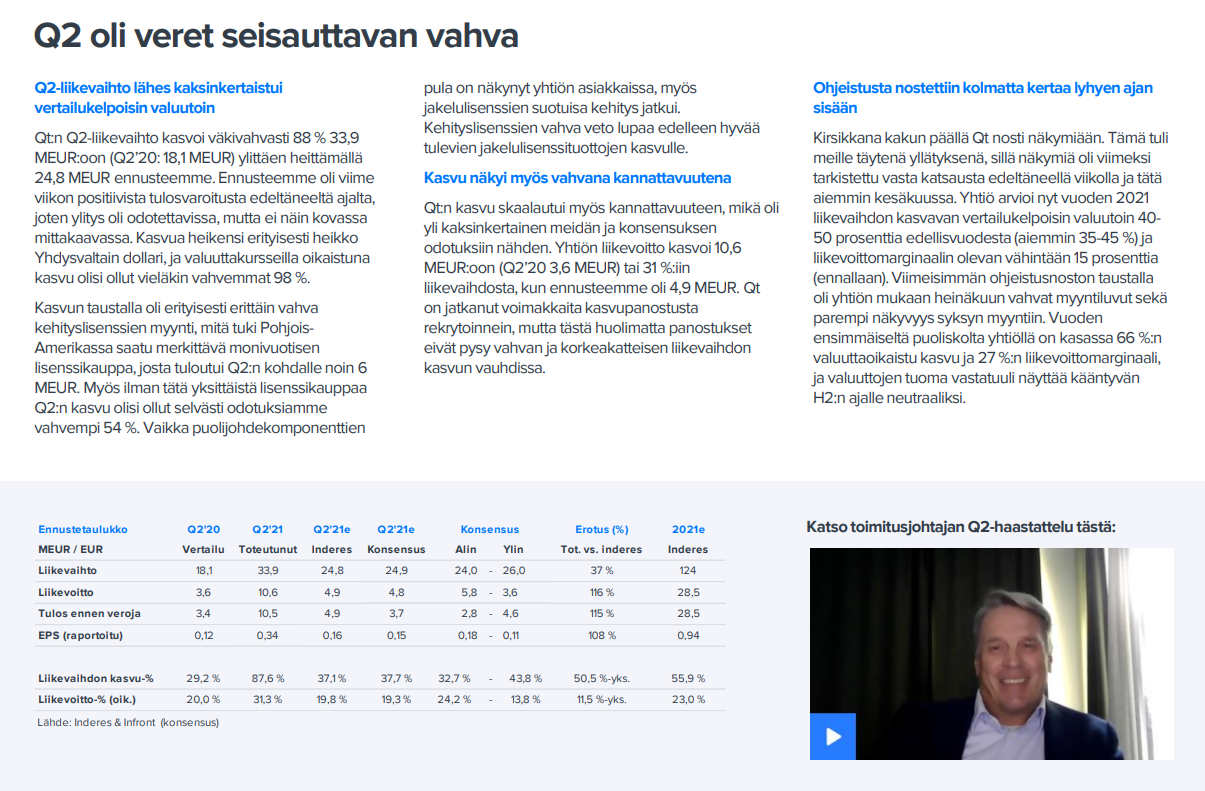

Tuossahan tuli “veret seisauttava Q2” ennen 50% TP nostoa, jolloin kaikkien ennusterivien yli mentiin tuplana, ottamatta kuitenkaan kantaa arvostukseen sun muihin.

No yhtään tutkimusta ei kyllä ollut vaan otteita tutkimusten tuloksista. En tiedä esititkö vakavissasi, että pääosin noin 40 vuotta vanhat amerikkalaiset tutkimukset Yhdysvalloista olisivat validi referenssi tämän päivän suomalaisiin pienyhtiöihin.

Sijoittaja on lastu laineilla, kun:

hän uskoo analyytikon piirtämiin kauniisiin vuosittaisiin ebit-lukuihin, jotka näyttävät yhtiön olevan tukevassa alennus (-tai ylennys) myynnissä.

Sijoittajalla on maata jalkojen alla, kun:

hän ymmärtää analyytikon olevan vähintään kissaa raaputtava Spectren agentti, joka hämää lukijaansa joka sanalla ja lauseella puhumattakaan numerohuijauksista. Kaikki luvut ovat keksittyä fiktiota, joille voi vähän hymyillä.

Analyytikkohan on viime kädessä myyjä. Ennusteita reivataan kurssin noustessa ja lasketaan, kun tullaan jääpuikkona alas. Ihmiset on siitä raadollisia, että jos QTn tavoitehinta olisi pidetty v. 2020-2021 tasolla (Osta 35-45 euroa), olisi täällä riittänyt purnaajia, että tehokas markkina ei voi olla väärässä ja jne. Vaikka realistisesta tavoitehinnasta olisikin hyvin nähnyt, että yhtiön yli sadan euron arvostustaso lienee pidemmällä aikavälillä kestämätön…

Itse en ole seurannut qt:tä, kun omat teknosijoitukset ovat Atlantin toisella puolen. Ja asiani yleisesti koski kaikkia analyytikoita, ei vain inderesiä joiden hyväksi lasken viihteen helpon lukumuodon. Se on viihdettä, kun TP:tä reivataan orjallisesti kurssin muuttuessa

Kamuxin riskimittari on laskenut vuodessa matalimmasta tasosta toiseksi korkeimmalle tasolle.

Ihan hyvä että mittaria päivitellään, mutta rehellisyyden nimissä - kyllähän osakkeen tuotto/riski -suhde on ennemmin parantunut eikä heikentynyt, kun osaketta saa nyt femmalla kahden kympin sijaan, jolloin riskit arvioitiin matalimpaan lokeroon. Just saying.

Jos riskimittari kuvaisi pääasiassa liiketoiminnan riskisyyttä syklin yli, niin aika nopeasti yhtiön toimintakenttä ja koko ala on vuodessa muuttunut, jos kamuxin perusbisnes on siinä ajassa muuttunut vähäriskisestä melko korkeariskiseksi.

Sami sijoittajan mahdollisia tuumailuja ja johtopäätöksiä:

Kamux on 19 euroa ja riski matala. Hyvä yhtiö, mitä olen lukenut. Pidän defensiivisistä, vähäriskiskistä firmoista. Ostanpa pitkään salkkuun

Kamux 5 euroa. Osake romahtanut ja riski korkea. Hyi hemmetti mitä roskaa. Katselen muita osakkeita

Tuosta mittarista olen jaksanut jauhaa, mutta kun en vain millään ymmärrä sen sielunelämää - vika voi hyvin olla myös lukijassa.

Ennusteet yrityksestä niinkuin sanoin. Tämä yritys on sellainen joka ei tule tekemään voittoa ikinä, aivan surkea systeemi eikä perustu mihinkään tuottavaan ideaan

Tätä samaa itsekin ihmetellyt. Kauheita tappiota tekevä firma ja osta suositus sekä 147% nousuennuste. Kuulostaa omaan korvaan kyllä huonolta idealta sijoittaa firmaan joka tekee vaan tappiota ja moneen vuoteen ei näy että tulisi voittoa. Yli 40 miljoonaa pitäisi parissa vuodessa kuihtua kassasta ennusteiden mukaan, mutta silti ostasuositus ja kauhean kova ennuste kurssin nousulle. Kuulostaa utopialta.

Inderesin puolustukseksi on kyllä sanottava, että riski on merkattu muistaakseni koko seuranta-ajan maksimitasolle (high risk - high reward). Samaa on korostettu itse analyysiteksteissä. Eli jos malttaa katsoa edes hiukan tavoitehintaa pidemmälle, niin ei tuota minään no-brainerina ole Inderesin puolelta markkinoitu.

Mutta olihan tämä taas toisaalta myös tapaus, jossa tulosjulkistukseen mentiin Osta -suosituksella ja 100% ohi osuvalla EPS-ennusteella.

Tiedän kyllä että on kovariskinen, mutta ei suositushintaa tulisi silti laittaa sen best case scenarion mukaan. Jos on esim 5% todennäköisyys päästä tuohon suositushintaan niin tulisikohan se kuitenkin olla sellainen mihin päästään vaikka vähän varovaisesti arviolla edes fifty fifty todennäköisyydellä vuoden jaksolla?

Case Nightingale. Palaan 04/2022 kirjoittamaani viestiin yhtiöketjusta:

Kun hajonnan mahdollisuus on suurta, pitäisi ilman muuta tämä negativiinen hyvin todennäköinen skenaario näkyä paljon enemmän itse suosituksessa / tavoitehinnassa.