Jos mandatumin statsit pitää kutinsa 2021 q1 ollut about 65 milj. Dollaria, niin siihen hyvä kasvu. Tietysti alempi kuin 2021 q4 selvästi, mutta vuoden taakse hyvä ja johdon kommentit puhuu jatkuvasta kasvusta jne. Kurssi laski…?

Q4 on InModelle vahvin neljännes, joten ei ihmekään. Liikevaihto kasvoi vertailukaudesta kuitenkin sen 30 prosenttia ja tulos splittikorjattuna reilut 20 % (meni hetkellisesti kahvit väärään kurkkuun…). Markkinaa tosin ei kiinnosta.

No niin katselin, että hyvältähän tuo periaatteessa näytti jos kausivaihtelut on olleet normaalihkot 2021, lisää taisi tulla taas vähän firmaa…

Milloin se esitys on? Voisi kuunnella, kuunnelkaa tekin. Vähän kiireitä itsellä tällä viikolla.

- toukokuuta varsinainen tulosjulkistus ja konferenssipuhelu, nyt tuli vain ennakkotietoja.

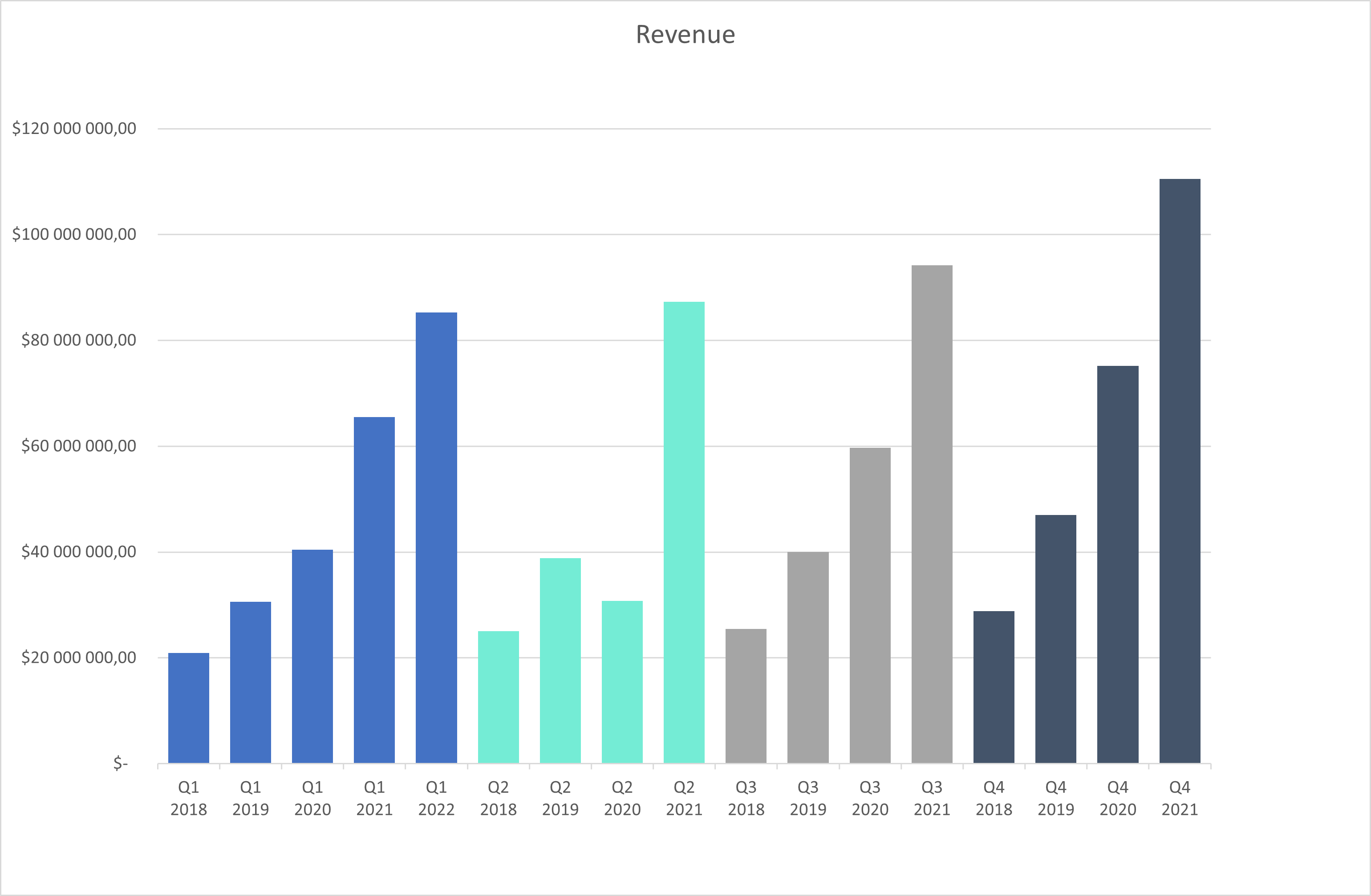

liikevaihto:

q1 2020 40 miljoonaa

q1 2021 65 miljoonaa ( kasvu yli 60% )

q1 2022 85 miljoonaa ( kasvu 30% )

Kyllähän toi kasvu puolittui edellisestä vuodesta.

Kuten avausviestiin kirjoitin, niin 2021 kasvuluvut näyttäytyvät liian vahvoina edeltävän vuoden oltua koronan rajusti rasittama. Ei kannata katsoa suoraan kasvuprosenttien kehitystä vuodesta toiseen, kun taustalla on vaikuttamassa niin selvä ajuri.

2021 EBITillä yhtiö treidaisi tällä hetkellä n. EV/EBIT 13:lla.

Oma odotus on n. 20% kasvua, saa olla enemmänkin jos uudet tuotteet oikein toimii.

Tähän saakka komponentit olleet ok ja varastossa niitä oli q4 ihan hyvin?

Ajattelin itse niin, että rautalangasta (ulkomuistista) : 2021 tulos n. 2,04? Dollaria. Kassaa oliko 400 milj dollatia=reippaat 4 dollaria.

Täten p/E 2021 20 vastaisi n. 40+ dollarin kurssia. Kassa reippaat 4 dollaria hyvää =n. 17-18 p/E tavallaan. Kurssi nyt 32 $ se olisi p/E 16 ja lisäksi kassavarat = alle 15 kassan kanssa.

Tuohon n. 20% tuloskasvu, niin sehän on, no aika edullinen.

Ps. Oletukset ja luvut voivat olla väärin, tarkastakaa!

Tippuihan se prosentuaalinen kasvu, mutta kyllä tässä mielestäni ihan hyvällä kasvu-uralla ollaan edelleen:

Kelpaa ainakin mulle, varsinkin kun kasvu tippuu aika kivasti alimmalle riville eikä ole hinnalla pilattu. Q1 non-gaap net margin ~40%

Gross margin tippui edeltävästä kvartaalista hieman, joten osuu se tuotantokustannusten nousu myös Inmodeen. Toki aika rajallisesti, sillä eivät ole puheidensa mukaan nostaneet hintoja

Tiputtiin muuten Mossen tavoitteen (85%) alle, ![]()

![]()

Onko noiden kulutusosien (consumables) katteista kommunikoitu mitään?

Reipas 7% pakkasta tauluun vaihteeksi, ostohommiksihan se taas meni, kuuluisaa keskihinnan laskemista. Pistää kyllä vähän miettimään, mitä markkina tässä näkee täysin erilailla kuin itse / mitä mä missaan…

Kuuntelin eilisiltaisen Needhamin järjestämän esityksen & keskustelun, tässä muutamia poimintoja. Linkki videoon löytyy Inmoden sijoittajasivuilta.

Q1 kommentteja makrosta. Luonnollisesti Ukrainan ja Venäjän liiketoiminnat kärsineet, tosin Venäjällä edelleen operoidaan ![]() Kiinassa lock downit hidastaa varsinkin myyntityötä. Kiinaan ollaan myös avaamassa toista toimistoa.

Kiinassa lock downit hidastaa varsinkin myyntityötä. Kiinaan ollaan myös avaamassa toista toimistoa.

Supply chain puolella hinnat nousseet ja eivät nähneet muutosta kovin pian. Gross margin on kyllä edelleen huippuluokkaa 81-82%.

Taantuman uhasta - riippuu sen syvydestä mutta palveluiden ostajat ovat vaurasta porukkaa joiden ostovoima säilynee hyvänä.

Muuten Q1 oli heidän mielestään erinomainen, täälläkin mainittu 30% vuoden takaiseen. Mikä myös positiivista niin laitteita käytetään ennätystahtiin: disposableja myytiin Q1 n 160k vs Q4 21 n 120. Eli loppuasiakkaat käyvät kiihtyvään tahtiin operaatioissa.

Viimeisin tuotelanseeraus naisten sairauksiin on vetänyt hyvin ja toistivat guidancen tälle vuodelle (20musd). Seuraava uusi tuote silmähoitoihin lanseerataan parhaillaan soft launchina Kanadassa, siitä sitten Jenkkeihin.

Omien osakkeiden ostot - tähän sanoivat että kommentoidaan kun virallinen Q1 tulosjulkistus.

Oma näkemys että fundat etenee hienosti, makroympäristö tietysti hidastaa jonkin verran kasvun vauhtia. Osakemarkkinat näyttää hinnoittelevan sitten jo melkoista tuomionpäivän skenaariota… ![]()

![]()

Osake on kyllä käyttäytynyt irrationaalisesti tai sitten ei olla kärryillä, mutta onpahan saanut kasata hyvän kokoisen position.

Vihjaakohan omien ostojen kommentointi q1 että hallitus antaa valtuutusta ja ennen ei kommentoida, tai sitten ei anna, mutta p/E alkaa olla sen verran maltillinen, että omat ostot tuntuisivat ihan luontevilta?

Nyt on jo valtuudet ostaa 1m osaketta. Mutta kyllä kassa antaisi hyvinkin myöden selvästi aggressiivisempaan osto-ohjelmaan. Ellei sitten ajatuksena ole käyttää rahoja yritysostoon. Nykyinen liian tuhti kassa ei kyllä palvele osakkeenomistajia, tähän toivottavasti tulisi nyt muutos.

On tullut seurattua tätä InModen jatkuvaa laskettelua jo aika pitkään. Nyt osake alkoi vaikuttaa jo näennäisesti omaan silmän tietyiltä osin niin “houkuttelevalta”, että oli pakko perehtyä yhtiöön hieman tarkemmin. Tuli myös luettua koko ketju uudelleen läpi. Täällä on ollut paljon hyvää keskustelua ja tietoa. Kiitos siitä mm. @Hades, @LakeBoodom ja @Diviner.

Muistutan, että älkää kukaan ottako tätä viestiäni sijoitussuosituksena. Toivon, että tämä kuitenkin saa jokaisen itse penkomaan yritystä vielä tarkemmin ja antaa uutta ajateltavaa.

Tulin itse siis siihen lopputulokseen, että tästä kovasta kurssilaskusta ja periaatteessa aika hyvin etenevästä tarinasta huolimatta osake ei ole ehkä ollenkaan niin houkutteleva kuin miltä se saattaa näyttää. Itse löysin useita riskejä ja epävarmuustekijöitä eritoten lyhyelle ja keskipitkäimelle aikavälille, mutta myös joitakin kysymysmerkkejä pidemmälle aikavälille.

Tässä hieman huomioita:

- Yhtiö on todella riippuvainen laitemyynnistä. Tämä ei välttämättä ole automaattisesti huono asia, mutta kun sen yhdistää epävarmaan taloustilanteeseen, niin tämä voi osoittautua vielä isoksi haasteeksi.

- Iso kysymys onkin, että kuinka suhdanneriippuvainen yhtiö on loppupeleissä. Yhtiö itse on viestinyt viimeksi, että eivät ole kovin suhdanneriippuvaisia, mutta onko tosiaankin todellisuudessa näin? Jos taantuma iskee, niin miten uusia laitteita saadaan todellisuudessa myytyä? Vertailun vuoksi kannattaa tutustua yhtiön kilpailijoista (joilta löytyy pidempää pörssihistoriaa) Cuteraan. Finanssikriisin aikana yhtiön kurssi otti noin -80 % tonttiin. Mielestäni yhtiö on siis mahdollisesti huomattavasti suhdanneriippuvaisempi kuin mitä johto antaa ehkä ymmärtää. Monet esteettiset toimenpiteet eivät kuitenkaan ole läheskään välttämättömiä ihmisen terveyden kannalta.

- Logistiikkakustannukset ovat nousseet merkittävästi kuten yhtiö onkin jo viestinyt. Isojen konttien rahtaaminen Israelista Yhdysvaltoihin on valitettavan kallista leikkiä tänä päivänä.

- Tästä päästäänkin osaltaan siihen, että mikä on yhtiön gross marginin kestävyys? Yhtiöhän on tehnyt huippukannattavuutta ja sitä voi olla vaikea ylläpitää nykyisessä inflaatioympäristössä mm. juurikin kasvaneiden logistiikkakustannusten takia. Toistaiseksihan kannattavuuus on laskenut “vain” sieltä 85 prossan tasolta 81-82 tasoille.

- Yhtiön tuloshan on ollut “doupattu” Israelin antamien verohelpotusten myötä. Tämä on markkinalla tiedossa ja tätä hinnoitellaan myös varmasti sisään osakkeeseen. Lähinnä vain asia, mikä kannattaa ottaa huomioon, kun nämä verohelpotuset nyt poistuvat.

- Yhtiön huippukannattavuushan on merkittävältä osin perustunut teknologiseen etumatkaan kilpailijoihin nähden. Mikä on tämän teknologisen kilpailuedun kestävyys pitkällä aikavälillä? Patentit vanhenevat ja myös kilpailijoiden teknologia kehittyy.

- Yhtiön kohdalla ei voi myöskään olla korostamatta poliittisia riskejä. Estetiikka/lääkintäalaan liittyy ensinnäkin jo itsessään regulaatioriskejä. Näistä en silti olisi InModen kohdalla kovin huolissani, sillä samat seikat koskevat myös kilpailijoita. Se mistä olen kuitenkin InModen kohdalla huolissani on geopoliittiset riskit. Israelin sisäpoliittinen tilannehan on tällä hetkellä huolestuttava ja terrori-iskuja on tehty viime viikkoina lukuisia niin esim. Tel Avivissa kuin Jerusalemissakin. Tähän kun vielä yhdistää tämän hetkisen maailmanpoliittisen epävakauden ja Israelin aseman konfliktiherkkänä alueena, niin pakostikin nämä riskit on hinnoiteltava osakkeeseen mukaan.

- Yhtenä pitkän aikavälin haasteena teknologisen etumatkan menettämisen lisäksi saattaa olla myös jatkuvuus yhtiön johdossa. Johtohan alkaa olla suoraan sanoen aika iäkästä ja mielestäni siellä kaivattaisiin kipeästi jo nuorennusleikkauksen aloitusta jatkuuvuden turvaamiseksi. Muuten saattaa olla, että koko yhtiön johto menee jossain kohtaa melkein “kerrasta” kokonaan vaihtoon.

- Yhtiön luvuthan vaikuttavat päällisin puolin tosiaan loistavilta kuten myös osakkeen fundamentikin. Mutta ovatko kaikki fundamentit kuitenkaan täysin osakkeen puolella? Tämähän on suorastaan sikahalpa kasvuyhtiö, jos tarkastellaan P/E kerrointa. Mutta kasvuyhtiöille hyvin validilla P/S kertoimella tämä on kurssilaskusta huolimatta edelleenkin aika hintava.

- Kaikkien näiden yllä mainittujen seikkojen takia myöskään johdon aika reippaatkin osakekeventelyt eivät herätä luottamusta, että ainakaan nyt olisi oikea hetki hypätä tämän yhtiön kelkkaan.

Summasummarum: mielestäni yhtiö on kaikesta huolimatta erittäin houkutteleva peluri mielenkiintoisella markkinalla. Yhtiössä on myös paljon hyvää (esim. vakuuttavat talousluvut ja teknologinen osaaminen) ja lupaavaa (esimerkiksi nämä uudet laajentumiset enemmän lääketieteen puolelle). Mielestäni hinta ja aika eivät kuitenkaan tällä hetkellä kohtaa siinä määrin, että olisin itse ostolaidalla. Pelkään, että kurssi saattaa tulla tästä aika pahastikin vielä tonttiin, mikäli taantuma iskee. Mielestäni sille on ihan syynsä, miksi osakkeen hinta on tänään tämä. Tästä on toki ihan suotavaa olla myös eri mieltä kanssani. Täytyy kuitenkin myös sanoa, että tässä on nähdäkseni myös mahdollisuus jopa merkittävään moninkertaistumiseen osakekurssissa, mikäli yllä mainitut huoleni osoittautuvatkin vääriksi tai muuten vähäpätöisiksi koko yhtiön toiminnan kannalta.

Kaikki noista kommenteista ovat täysin valideja, ja suurimman osan niistä toin esille jo avausviestissäkin. Riskien tunnistamista vaikeampaa on tietää, että mitkä kaikki niistä on hinnoiteltu osakkeeseen sisälle. Huipuista on nyt lasketeltu 70 prosenttia alas, eikä firman kasvu näytä päällisin puolin hidastuneen mihinkään. Kukin arvioi itse, mistä tässä maksaa.

Syklisyydestä voisi sen verran opponoida, että sekä InModen asiakkaat että heidän asiakkaansa ovat keskimäärin ihan ostovoimaista porukkaa, mutta eipä sekään isoissa kriiseissä tosiaan loputtomiin auta. Vaikka tuollaisessa tilanteessa tulos tulisi huolella tonttiin, niin vahva käteiskassa suojelisi kyllä pahimmilta iskuilta, siinä missä huomattavasti heikommilla kilpailijoilla voisi tehdä tiukkaa selvitä hengissä. Mutta kuten sanoit, kyllä InMode siinä kärsisi ihan riittävästi itsekin.

Yrityksen johtoryhmän ikä on käynyt monesti itselläkin mielessä - ei niinkään riskinä, mutta kyllähän tuo ikähaarukka tuo omat haasteensa pitkällä aikavälillä. Löytyisiköhän exit-haluja, jos ostajaehdokkaita ilmaantuisi? Intuitive Surgical olisi ainakin yksi jättiläinen saman alan sisältä, jolla riittäisi varmasti rahkeet tilaisuuden tullen. Tämä on tosin pelkkää spekulaatiota.

Onkohan tästä syklisyydestä olemassa jotain luotetettavaa faktatietoa jossain? Varmasti moni asiakas on maksukyinen, mutta mikä on silti heidän halukkuuteensa hankkia uusia laitteita, mikäli talouden näkymä on epävarma? Tähän ei voi kukaan täysin varmaa vastausta antaa. Tämä on täysin omaa “lynchmäistä” mutuiluani, mutta itse olen myös ainakin havainnut estetiikkatoimenpiteiden yleistyneen Suomessa nimenomaan keskiluokan kautta. Varakkaat ovat aina pitäneet huolta ulkonäöstään, mutta itse olen ainakin havainnut trendinomaisesti, että moni keskituloinenkin lähtee laittamaan itselleen Turkkiin esim. hiussiirteitä jne. Tämä todistamani ihmisten kasvava panostus omaan ulkonäköön ja hyvinvointiin on myös osaltaan saanut itseni kiinnostumaan InModesta. Tätä havaintoa myös nuo markkinatutkimusten kasvuennusteet tukevat. Pelkään kuitenkin noiden ennnusteiden pitävyyttä keskipitkällä aikavälillä, mikäli taantuma iskee.

Itse en siis valitettavasti kovin paljon anna painoarvoa johdon sanoille tämän syklisyyden suhteen, vaikka he ovatkin varmasti paljon paremmin tietoisia markkinasta minä. Eivät hekään silti täysiä profeettoja ole. Yhtiöhän on perustettu juuri tuolloin finanssikriisin aikaan 2008, joten yhtiötä ei ole vielä testattu kunnolla isoissa kriiseissä (koronaa ei voi täysin rinnastaa esim. taantumaan).

Q1 rapsa, ohjeistus toistetaan:

Kohtuu odotettu raportti.

Consumables and services kasvoi kivat 79% ja liikevaihto poislukien USA 51%.

Tällä hetkellä ei pahan hintainen, vaikka kannattavuus vähän paineessa onkin.

Konffapuhelussa sanoivat kannattavuuspaineista (gross margin 82% eikä 84-86%) että eivät näe nyt syytä nostaa hintoja vaan työstävät asiaa tuotantoketjujen kautta. Edelleen kyllä katteet todella korkeat, muutos ei ole kovinkaan merkittävä.

Pari katkelmaa konffapuhelusta.

Toimintaan ollaan oltu jenkeissä ilmeisesti tyytyväisiä:

We posted a record number for consumable revenue, which is a good indicator of our growing utilization rate, increased demand for our platforms and consistently growing installed base. We are happy to report another strong growth indicator. Over 30% of our customers in the U.S. have purchased a second device.

Aasia ja erityisesti Kiina jarrutti kasvua. Ei tuolla nyt koko vuoden lukuihin kovin isoa vaikutusta tule olemaan. Kasvulle pitäisi löytyä tilaa, kun covid väistyy ja (jos) lupia tule viranomaisilta.

We sold less than 50% of what was in the budget in China in Q1.

I would say that, if we will do 50% to 60% of the original budget, it will be good. We did the regional budget for China on 2022 was between $12 million to $13 million. We are still waiting to get approval from the CFDA for the other three platforms that we applied for.

Hands-free -laitteiden myynti tuli 45% tonttiin Q1:llä verrattuna vuoden takaiseen. Jos Moshea on uskominen, niin ei tarvitse huolestua:

Let me explain what happened with the hands-free and why the hands-free went down a little bit. I mean as you know, we came up with a new generation of the Evolve. We added a modality called Transform, which is a combination of EMS and RF. And we believe that that’s going well. We are doing the same with the Evoke. We plan to launch the second generation Evoke towards the end of this quarter or beginning of next quarter, the third quarter. And therefore, we decided not to continue to sell the Evoke on the first quarter. Hopefully, by launching the second generation Evoke within few months, numbers will go back again to the same level it used to be in between 17% to 18% of the total revenue.

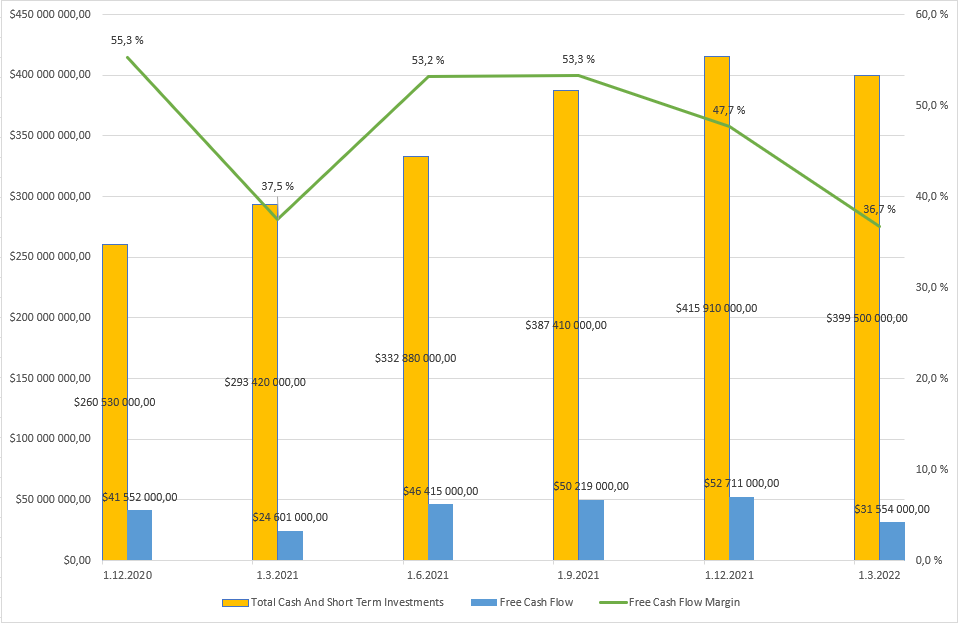

Q1:llä käytettiin noin 42 miljoonaa omien ostoihin, pitkästä aikaa käteinen ja lyhyen ajan sijoitukset pienenivät edeltävästä kvartaalista. Olisihan tuossa vielä vähän isompiin buybackeihin resursseja… toki se M&A -kortti löytyy, alkaa vaan tuntumaan, että ollaan kohta todennäköisemmin ostettavan roolissa, sillä arvostus ei päätä huimaa. Nykyisessä ympäristössä voi olla kuitenkin ihan fiksua pelaa varman päälle ![]() eihän sitä tiedä mihin hullutteluun markkina yltyy. Luvut LTM

eihän sitä tiedä mihin hullutteluun markkina yltyy. Luvut LTM

P/E 12,6

EV/EBIT 9,8

EV/FCF 9,5

Massiahan tämä genereoi edelleen ihan kivasti, vaikka noista vapaan kassavirran marginaaleista voi nähdä pientä alamäkeä.

Consumables ja services -segmentin kasvu erittäin tervetullutta, nyt 16% myynnistä. Millainenkohan voisi olla realistinen myyntimix laitekannan kasvaessa, sanotaan vaikka 5 vuoden tähtäimellä?