-

Oliko kenelläkään jo tuntumaa mikä on laitteiden käyttöikä ja vaikkapa lukuja kaivettuina millainen on laitekannan ikäjakauma tällä hetkellä?

-

Entä korvataanko laite pääosin uudella vai tuleeko uusia elinvuosia merkittävästi kuluvimpien osien vaihtamisella?

1 tykkäys

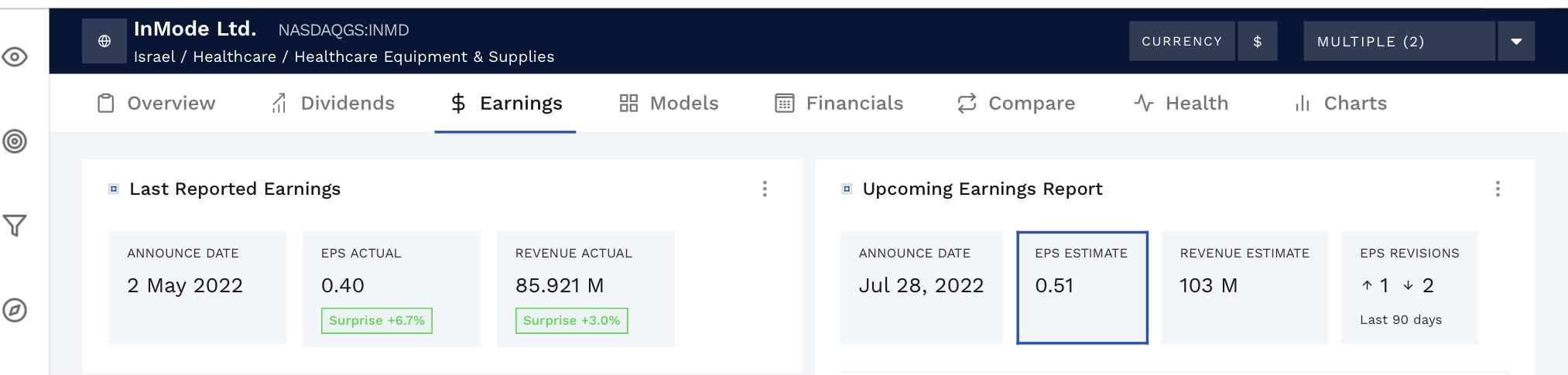

Ohjeistuksen nosto ja ennätyskvartaali liikevaihdossa:

11 tykkäystä

Todella vahva tulos ![]() Ja loppuvuoden ohjeistuksen nosto lupaa hyvää. Tässä vielä vertailuna edellinen neljännes ja mitkä oli odotukset tälle. Vahva beat oli kyllä kaikin puolin.

Ja loppuvuoden ohjeistuksen nosto lupaa hyvää. Tässä vielä vertailuna edellinen neljännes ja mitkä oli odotukset tälle. Vahva beat oli kyllä kaikin puolin.

4 tykkäystä

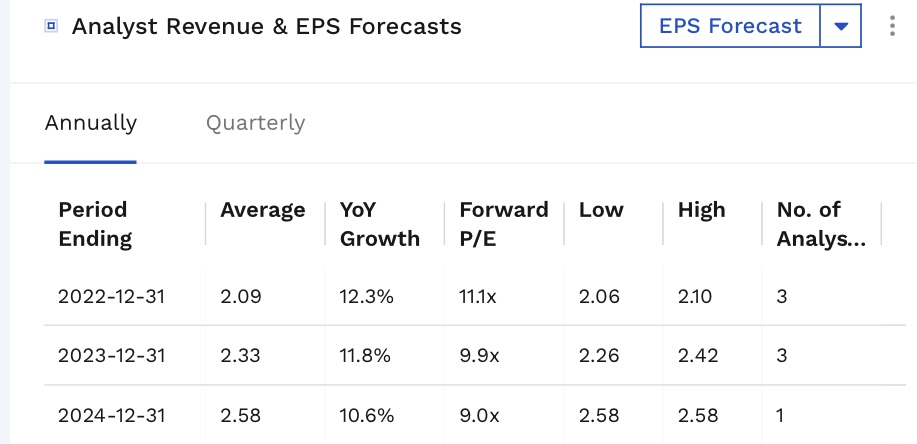

Lisätään vielä vähän kertoimia, P/E kympillä mennään, ja tuossa ei ole vielä uusi ohjeistus mukana. Liikevaihto kasvu n 20% ohjeistuksen mukaan…

1 tykkäys

Voisi kuvitella, että medical on startannut ihan hyvin. Pitää tutustua paremmin, mukava kun laittelette kommentteja.

T. Vauvan hoitelija ja korona viljo

Kassaakin on, ei kyllä ole kallista?

2 tykkäystä

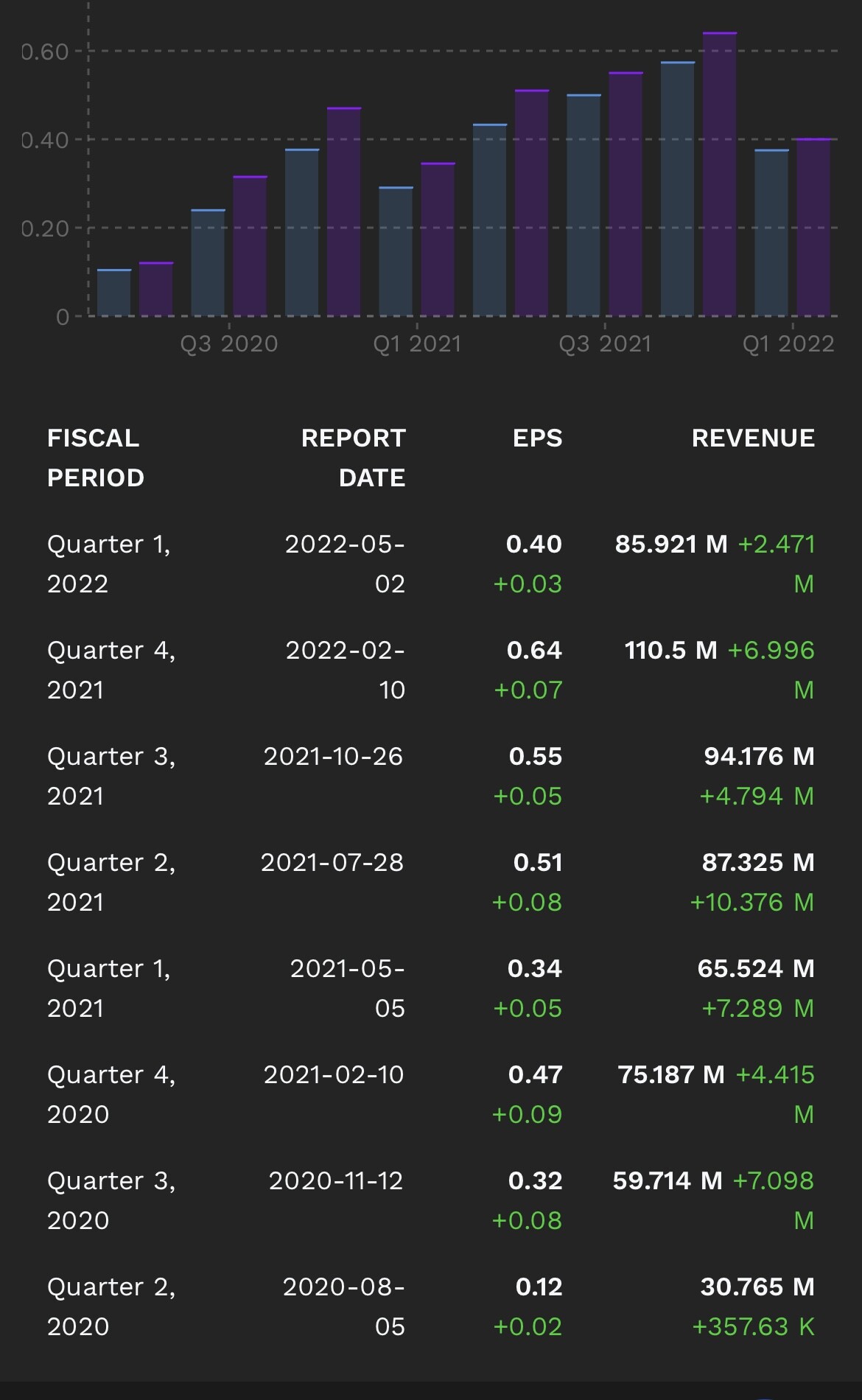

@LakeBoodom onko sulla heittää 2021 kaikki kvartaali EPS ja siihen vertailuna 2022 q1 ja q2.

Eikös q4 ole se vahvin

1 tykkäys

Joo tässä, myös 2020 mukana. Q4 on vahvin. Ylhäällä näkyy forecast vs actual eli tosi hyvin ovat ylittäneet ennusteet.

Onko teillä viisaammilla tietoa, miksi tämä on edelleen aivan järkyttävän halpa tai siis mun mielestä huippufirma ja tekee koko aika huimaa tulosta, mutta tämä on lasketellut todella rajusti viime vuodesta. Sanotaan, että silloin kun kaikki näyttää liian hyvältä, niin se on juurikin siten. Minä vain en ole keksinyt mikä tässä olisi “vikana” ellei nyt sitten osinkojen puuttumista lasketa, mutta siitähän eivät vissiin amerikaanot hirveämmin välitä vai kuinka? Tämä on siis omassa salkussa 13% painolla.

…ja kiitos tiedon jakamisesta täällä ![]()

![]()

4 tykkäystä

Kassaakin on verrattuna markkina arvoon nettona muhkeasti… Kaikki näyttää etenevän ihan hyvin ja hinnoittelu on hyvin kohtuullista, varsinkin oli.

Ehkä Israel hyökkää Iraniin ja sota alkaa sielläkin ja näillä tuotanto israelissa?

1 tykkäys

Hyvä kysymys ![]()

![]()

Arvailen että syynä on nyt yleinen sentimentti, korkojen nousu, pelko että mennään kunnon taantumaan joka vie kysynnän, koronakin voi vielä pelottaa kun uusia aaltoja aina vain. Sitten on ihmetelty miten R&D kustannukset voivat olla niin pienet. Ja tosiaan kassaa piisaa mutta sitä ei tunnuta käytettävän mihinkään mikä hämmentää. Nyt tällä hinnalla pitäisi ehdottomasti ostella omia osakkeita paljon aggressiivisemmin. Ja ehkä Israel vaikuttaa jotenkin, jenkkiraha vähenee vierailta markkinoilta?

Uskallan kyllä veikata, jos/kun joskus inflaatio laskee ja korot sitä kautta myös niin tässä on erittäin hyvin tilaa multippeliexpansiolle - olettaen toki että fundat etenee hyvin.

1 tykkäys

Ne uusittavat osat comsumables on mielestäni mielenkiintoisin seurattava, q1 taisivat sitä kehua, että oli hyvä kysyntä niissä (ne olisivat sitten se Saas osuus ja pihvi pitkälle tulevaisuuteen, kun joskus ehkä ollaan kypsemmässä vaiheessa?).

Olen tyytyväinen, että estetiikan lisänä on nyt medical puoli kasvamassa, niin se laimentaa mahdollisuutta, että numerot menisivät alaspäin…

Näillä hinnoilla ei valtavaa kasvua ainakaan hinnoitella (toki tänään kurssi nousussa).

1 tykkäys

En ilmoittaudu viisaaksi tai edes viisaammaksi, mutta kokeillaan. Ylempänä Boodomi luettelikin jo ne todennäköiset/yleiset syyt nähdylle kurssilaskulle, mutta mistäs näitä lopulta voi tietää. Itse arvelen, että markkinaa pelottaa taantuma-/lamapeikko ja siitä seuraava kysynnän romahdus. Yritystä ainakin hinnoitellaan tällä hetkelllä kuin myynti tulisi sakkaamaan kunnolla tulevaisuudessa. Täytyy myöntää, että itseänikin hieman arvelluttaa kysynnän todellinen vahvuus lyhyellä aikavälillä, jos se kuuluisa lentää tuulettimeen kunnolla, sillä Inmode ei toimi varsinaisesti välttämättömyyshyödykkeiden parissa. Toki Inmoden epäsuorat asiakkaat ovat käsittääkseni pääosin suht maksukykyistä porukkaa, mutta pistää se silti vähän varovaiseksi. Tai no, varovaiseksi ja varovaiseksi… positio kasvanut salakavalasti kamppailemaan salkun suurimmasta paikasta Qt:n kanssa ![]() eipä tätä ole ostettukaan myytäväksi vuoden tai kahden sisällä.

eipä tätä ole ostettukaan myytäväksi vuoden tai kahden sisällä.

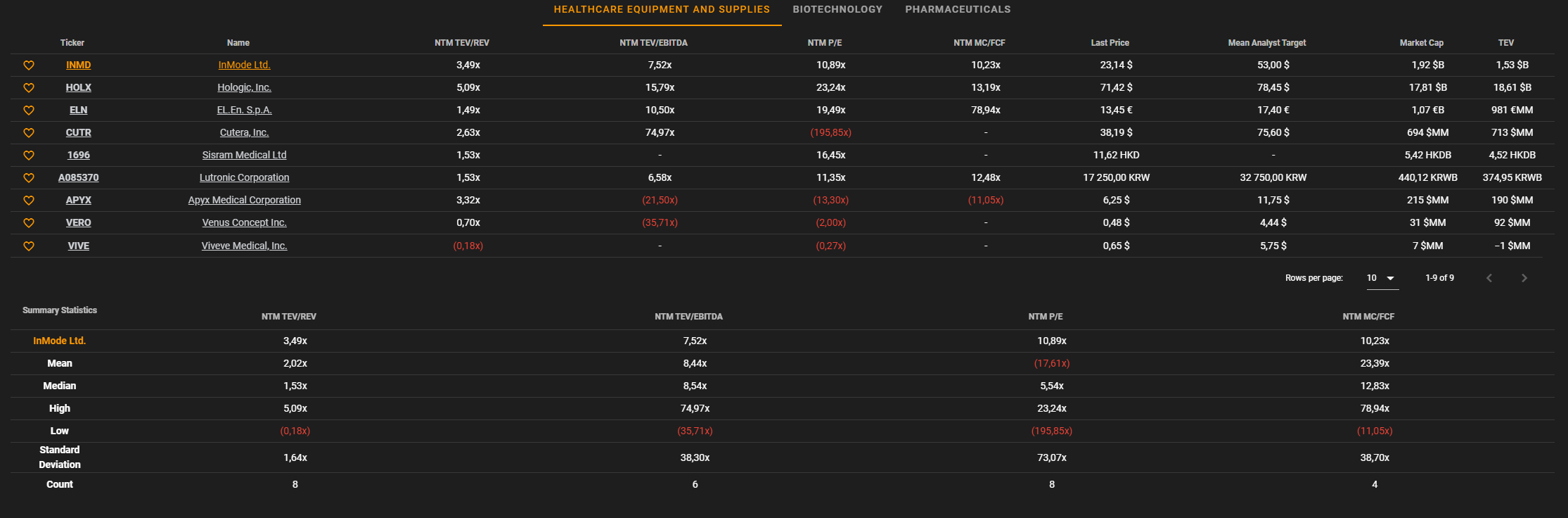

Israelilla on varmaan myös jotain vaikutusta arvostuskertoimiin, ei nyt varmaan mitään Kiina-alennusta, mutta jotain. Vertailin Tikr:stä Inmoden kertoimia palvelun tarjoamien kilpailijoiden vastaaviin, niin onhan noissa pientä alea havaittavissa (pl. EV/S). Lukujen vertailtavuudesta en osaa sanoa mitään.

Tulipa hyvät alustavat luvut Q2:lta, liikevaihto ~30% kasvussa vuoden takaiseen. Liikevaihdon kasvu ainakin omissa papereissa tärkein komponentti tämän kanssa, valuu aika kivasti vikalle riville. Ja yrityksen ollessa jo näin pirun kannattava, niin kannattavuus tuskin kehittyy hirveästi ylöspäin enää (toivottavasti oon väärässä).

Jokohan Mosse on syöny sanansa hintojen nostamatta jättämisestä, vai onko kustannuspaineet hellittäny, gross margin 83-85% (Q1 82,8%).

Jään odottelemaan omien ostojen valtuutuksen päivitystä, siihen miljoonaan osakkeeseen voisi lyödä nollan perään, kiitos

4 tykkäystä

Pohdin tätä arvostusta aikaisemmin jo aika laajasti ja olen edelleen aikalailla samaa mieltä aiemmin sanomani kanssa. Itse en näe tätä vieläkään ostohinnoissa, mutta mikäli yhtiö jatkaa tällä tasolla, niin onhan osake mielestäni tällä hetkellä halpa, jopa todella halpa( tämä ei ole sijoitussuositus). Itse epäilen vain suuresti tulostason kestävyyttä mm. heikentyvän talousympäristön ja poistuvien verohelpotusten takia. Yhtiön marginaalithan ovat olleet tähän mennessä jopa jumalaisia ja niiden ylläpitämisessä tulee mielestäni olemaan luultavasti haastetta.

4 tykkäystä

Paljonkohan sitä veroa olisi tulossa ottamaan epsistä.

Jos en väärin muista niin odottavat veroasteen olevan jotain 7-10% luokkaa

1 tykkäys

Kuinka iso lisäys? Paljonko epsistä otettaisiin pois ja milloin?

Tää on ollut tiedossa markkinoille jo pitkään niin itse lähden siitä, että noissa analyytikkojen EPS ennusteissa on jo tämä verotuksen muutos otettu huomioon. Kai ne Amerikan analyytikot sen verran osaa hommansa että tällaiset leipoo sisään ![]()

2 tykkäystä

Samma här. Viime vuonna efektiivinen veroaste 1,7%

Lisätään vielä, kassassa rahaa 400musd, markkina-arvo reilu 2 miljardia. Kyllä tossa aika muikean buy backin voisi tehdä. Jäädään odottelee…

2 tykkäystä

Plus q2 kassavirrat, oliskohan jotain 50 ±5musd🤔

Siitä 300musd omiin 30usd keskihinnalla niin saatais hankittua ~12% osakekannasta.

Ja jäis vähän sukan varteen pahan päivän varalle

3 tykkäystä