Kun katsoo kirjoittajan muut blogikirjoitukset niin ainakin itsellä loppui kuin seinään usko mihinkään objektiiviseen tuossa blogissa. Aika agendahakuinen kirjoittaja, jolla on selkeät omat syyllisensä kaikkeen. Pieni lähdekritiikki olisi paikallaan.

Edit: IMHO tuon linkin (ja tämän oman viestini sitten sen jälkeen) voisi molemmat poistaa kun eivät oikeasti Innofaktoriin liity.

IT-hankkeissa julkisella toimijalla iso vastuu hankinnan määrittelyjen toteuttamisessa, se mitä ei osata määritellä, maksaa. Mitä kompleksimpi järjestelmä sitä vaikeammaksi määrittely tulee, kaikkea ei tiedetä ja ymmärretä ennenkuin järjestelmä on pystyssä. Hankintalaki tuo myös omat koukerot verrattuna yksityisiin hankintoihin. Moderneja hankintamenettelyjä käytetään harvemmin, sillä ne vaativat omanlaista hankinta- ja sopimusosaamista.

Näin varmasti… onko Innofactorilla käynyt sitten toisin päin että ei olla osattu laskea paljonko työtä tarvitaan tiettyyn toteutukseen kun nyt Ension puheiden mukaan joudutaan tekemään osa projekteista loppuun “talkootyöllä” ilman että siitä voidaan laskuttaa…

Vaatii toimittajalta myös tarkkaa silmää mihin sopparehin lähtee mukaan ja millä hinnalla. Yleisesti jos toimittajan puolella nähdään riskejä sopimuksen suhteen, nämä hinnoitellaan tarjoukseen mukaan ettei vahingossakaan tule persnettoa. Jos riskilisät jää laittamatta, voittaa kyllä helposti kilpailutuksen, mutta voi hyvinkin näkyä vastaavina oireina kuin mitä Innofactorilta viestitään.

Tuossa Q2 jälkeisestä pöllytyksestä jäi vielä yksi asia mietityttämään. Eli kun jotkut täällä totesivat, että hommia tehdään “ilmaiseksi” tai “tappiolla” jne. Toki voi olla yksittäisiä projekteja, jotka eivät tuota, mutta kaiketi se tilausten portfolio kokonaisuudessaan ratkaisee. Itse näkisin niin, että tietyissä projekteissa projektit olikin jo tuloutettu aiempiin kvartaaleihin, mutta hommat sitten jatkuivat vielä, mutta laskutus oli tehty ennalta. Pelaan nyt tässä ihan hatusta vedetyillä lukemilla vain esimerkkiluontoisesti. Eli jos joku projekti on myyty vaikkapa miljoonalla ja siitä siitä on tuloutettu kaikki ja siitä on jäänyt aiempiin osareihin voittoa vaikkapa 150k. Ok, sitten hommat jatkuu vielä ja se aiheuttaa seuraavilla kvartaaleille vaikkapa -50k tappion. Ok, se näkyy ensiksi tulostava parantavana ja sitten heikentävä mutta lopputulos olisi kuitenkin +100k. Sitten kun täällä puhuttiin Q1 tuloksen selittelyistä “lisääntyneillä sairaslomilla” niin tämän viikon tulosjulkistajista ainakin kaksi yritystä on vedonnut ihan samaan syyhyn eli kyllä näkisin, että se ihan faktaa on. Osarin jälkeen on julkistettu 9M arvosta tilauksia. Itse ainakin ajattelen niin, että jokainen saatu tilaus on yritykselle positiivinen asia… Ehkä jossain projekteissa tulee ylityksiä ja joissain alituksia kokonaisuus ratkaisee. Ehkä nyt liiaksi tuijotellaan muutamia 3kk ajanjaksoja, jotka on pitkässä juoksussa täysin merkityksettömiä. Tilauskirja tulee olemaan todella pullea Q3:ssa.

Ketju muuten hiljeni Q2 osarin jälkeen aikalailla. Kun tänne postataan ns. positiivisia uutisia niin tykkäyksiä on muutama, ennen kymmenittäin. Taitaa olla niin, että pohjat on käsillä kun tämmöinenkin sentimentti huomioidaan, että osakkeesta käytävä keskustelu tyrehtyy todella paljon.

Jos ei nyt mennä enää takaisin yksittäiseen kvartaaliin, niin Innofactorin kehitystä voi tarkastella myös toisella tavalla. Yritys oli alkujaan kannattava ja kasvava yhtiö, jonka markkina-arvo jo itsessään oli merkittävä. Viimeisten 13 vuoden aikana yritys on tehnyt ison joukon yritysostoja, joiden kautta se on saanut tukun itsessään kannattavia liiketoimintoja mukaan lukuihinsa. Jos lähdetään siitä, että alkuperäinen Innofactor ja kaikki sen ostokset ovat kasvattaneet kokonaisuuden arvostusta kaikki nämä menneet vuodet, niin voisi tämänhetkisen markkina-arvon kuvitella liikkuvan 100-150 M€:n haarukassa. Mutta se onkin 36 M€. Tuntuu siis siltä, että jokainen ostos onkin muodostanut Innofactorille ennemminkin rasitteen kuin lisäarvon. Ja tehtyjen ostosten markkina-arvo on ikään kuin sulanut Ension polttouunissa. Ja vähän vertailua muihin markkina-arvoihin: Siili 122, Digia 193 ja Gofore 369

Aika samoilla luvuilla treidaa siili ja innofactor… (P/E ja ev/ebit) innofactor vaan pienempi liikevaihto, heikompi ebit, heikompi ROE.

Eiköhön arvostus olisi sama jos nämä luvut olisivat Siilin kaltaisia. Joko liikevaihtoa tarvitaan rutkasti lisää tai ebit% huomattavasti korkeammaksi…

Vähän heikommista statseista voi olla helpompi parantaa juoksuaan jos asioita tehdään oikein kuin jo vahvoista luvuista… mielenkiintoinen yjtiö joka tapauksessa… uskon että kurssi kääntyy vielä.

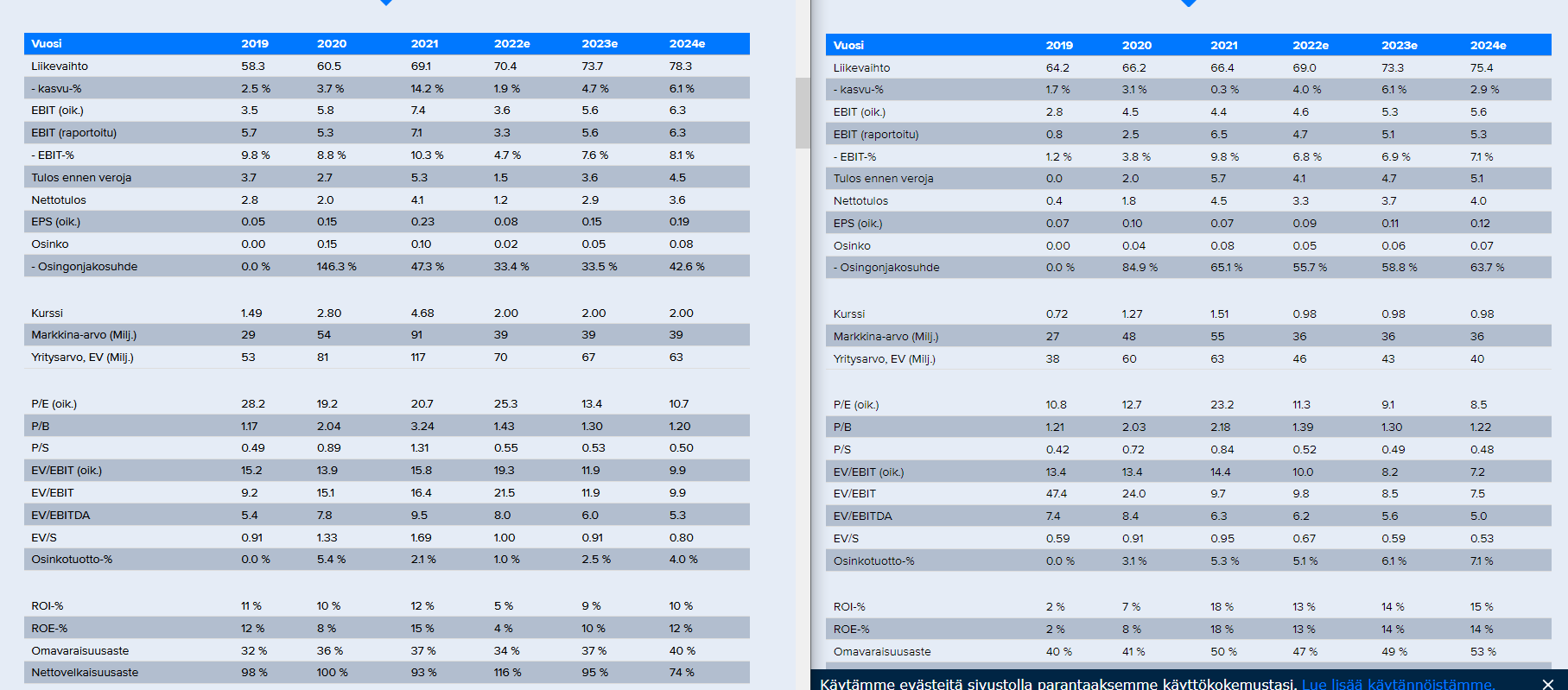

Oikealla siis Solteq ja vasemmalla Innofactor. Selkeästi näkyy, että Innon kanssa analyytikot ovat huomattavan paljon pessimistisiä sen suhteen, että saadaanko homma pidettyä paketissa loppuvuoden luvatulla tavalla. Onhan esim. tuo p/e 25.x ja p/e 11.x hiukan eri sarjaa

Ensio on halunnut tehdä paljon ostoksia velkarahalla (ei osakkeilla), jotta oma omistusosuus ei liukenisi. Tämän kolikon toisella puolella on sitten se, että ostettujen liiketoimintojen aivot ovat lähteneet talosta ja herralle on jäänyt Mustapekka käteen. Kaiken järjen mukaan tehtyjen ostosten olisi pitänyt pystyä kiihdyttämään kasvuaan Innofactoriin liittymällä, koska sillä on merkittävän kokoinen asiakaskunta. Mutta näin ei ole jostain syystä tapahtunut. Samaan aikaan Microsoft (jonka varaan Innofactor pelinsä pelaa) on kasvanut hurjaa vauhtia. Että kyllä tässä kuviossa jokin nyt isosti mättää.

Sen mättämisen nimi on kilpailu. Kilpailu asiakkaista, projekteista, osaajista tms. Jokuhan kirjoitteli, että tuntihinnat on pysyneet samana 10 vuotta eli kilpailun vuoksi hinnankorotukset ei mene läpi. Kun tämä on tilanne niin sitten tulos määräytyy suorittamisen tehokkuuden kautta. Innofactor on ollut kroonisesti aliarvostettu verrokkeihinsa nähden aina… Lisäksi se vaikuttaa olevan sijoittajien ja analyytikoiden “inhokki”. Kahdentoista paranevan kvartaalinkin jälkeen puhutaan vielä käänteen vaiheista jne. Rivien välistä paistaa aina, että kukaan ei usko. Mulla ei ole mitään Ensiota vastaan, mutta silti pakko todeta, että kurssi luultavasti pomppaisi 20% ylös pelkästään siitä, että hänen tilalleen palkattaisiin joku tunnettu kovan luokan osaaja.

Moni pitkään Innofactoria seurannut on varmaan samaa mieltä. Uusi toimitusjohtaja toisi muutoksen tuulia ja hyvässä tapauksessa kannattavuutta ja arvostusta Innofactorille. Tämä tietysti sataisi omistajien laariin eli myös Ensio perheineen hyötyisi. Itse pidän tätä hyvänä syynä omistaa nimenomaan Innofactoria kaikista IT-palvelusektorin putiikeista.

Minulla tätä myös isosti ja perustelut juurikin samat, että tälle ei ole koskaan annettu arvostusta. Aliarvostus purkautuu ennemmin tai myöhemmin. Kunhan vain jatkavat osinkojen maksua mistä saan kassavirtaa niin jaksan kyllä odotella aliarvostuksen poistumista. Ensio on vihjannut kyllä, ettei aio roikkua pitkään toimarina vaan odotettavissa onkin lähivuosina, että hän jää hallituksen pj:ksi. Toivottavasti löytävät hyvän seuraajan Ensiolle niin alkaa tapahtumaan kursisssakin. Yleisesti ottaen on selvää, että yritysten elämänkaaressa on parempia ja huonompia ajanjaksoa, kuten olemme saaneet nähdä. Ukrainan sota, inflaatio, energiakriisi jne. kyllä se näyttäisi iskevän joka paikkaan. Sinänsä en ole huolissani noista parista pehmeästä kvartaalista, koska sektorilta löytyy muitakin, jotka eivät ole yltäneet odotuksiin. Eli siinä mielessä ongelmat eivät välttämättä todellakaan ole yrityskohtaisia vaan koskee toimialaa…

Nyt kun arvostukset on päässyt monella firmalla tosi matalalle, niin olen 100% varma että alalla konsolidaatio tulee jatkumaan ja tulemme näkemään useita yritysjärjestelyitä. Esim. Innofactorilla on omaa pääoma tällä hetkellä varmaan n. 0,70 EUR per osake. Eipä tässä enää itse businekselle juuri paljon arvoa anneta.

Microsoft ekosysteemin kärkitoimijoita ovat Suomessa mm. Innofactor ja Digia. Kun katselin molempien vuosikertomukset huolella lävitse niin en millään malta olla spekuloimatta sitä, että nämä yhdistyisivät (tai Digia ostaisi Innofactorin). Kaupathan kannattaa tehdä silloin kun kurssit on matalalla sillä preemion on oltava myös reilu, jotta siitä jotain tulisi.

Nimikin olisi jo valmiina Digifactor - olkaatten hyvä.

Kaikkien pörssilistattujen IT-yritysten tavoitteena on kasvaa. Kassat pullistelee ja kassavirtaa generoidaan. Joitain yrityskauppoja tullaan varmasti näkemään.

Kaikkina aikoina kabineteissa varmasti hierotaan kauppaa ja tunnustellaan mahdollisuuksia fuusioihin tai ostaa yrityksiä, yhden jos toisenkin konsultin ja hallituksen lipaston laatikossa on varmasti papereita, mihin on piirrelty mahdollisia yritysostokohteita ja laskeskeltu synergioita yms.

Tavaran vaihdannassa yleensä sekä ostaja että myyjä voittavat. Parhaissa yrityskaupoissa tai fuusioissa myyjä ja ostaja voittavat. Yleensä yrityskaupoissa kuitenkin tavoitteita ei saavuteta (ollenkaan, synergiat ja ristiinmyynti jäävät laskettua pienemmäksi, kustannukset ovat laskettua korkeammat tai sulattelussa menee selvästi aiottua kauemmin) ja hieman kärjistäen voidaan sanoa, että yrityskaupoissa yleensä ostajasta ja myyjästä toinen voittaa ja toinen häviää.

Ostajan näkökulmasta ratkaisu on teoreettisen helppo; älä maksa liikaa. Pörssikurssit ovat laskeneet, joten nyt ‘hintalaput’ ovat aiempaa edullisempia. Ongelma tulee siinä, että mikään ei pakota omistajaa myymään. Jos IT-yrityksen omistaja ei halunnut myydä yhtiötään 2021 pörssiyhtiölle, niin miksi hän myisi yhtiönsä 2022 alemmilla hinnoittelukertoimilla?

Aina löytyy jotain ostettavaa, mutta alemmat hinnoittelukertoimet eivät kannusta omistajia myymään. Pörssihuipuissa pörssiin listataan paljon yrityksiä ja kun kaikkia listautumisia ei automaattisesti ylimerkitä, niin sanotaan että pörssin pyöröovi meni kiinni.

Ensiot omistavat Innofactorin. Viime vuonna omia osakkeita ostettiin 1,5 euron molemmin puolin ja Ensio haastattelussa totesi että luultiin osakkeita saaneen hyvään hintaan ostettua ja sen jälkeen osake onkin sitten laskenut. Tuon haastattelun jälkeen osake on laskenut reippaasti lisää. Jos 1,5 euroa oli Ension mielestä halpa hinta, niin heitetään hihavakiolla että tuskin olisi myymässä Innofactoria alle 1,75 euron. Tuskin kukaan on maksamassa Innofactorista 100 % premiota kurssiin nähden, kun yhtiössä näyttää olevan vielä sisäisiä ongelmia päällänsäkin. Eiköhän Digiallekin ole paljon helpompi maksaa osinkoa tai ostaa omia osakkeitaan kuin maksaa Innofactorista preemiota.

Luultavasti kaikki pörssilistatut IT-yritykset kosiskelevat kaikkia pieniä ja keskisuuria listaamattomia ja katsotaan ketkä pääsevät yhteisymmärrykseen millä arvostustasoilla.

Sieltä näytti TietoEvry avaavan pelin, jossa liipasimella 40 työpaikkaa Suomessa. Uutinen ei toki kerro, minkälaista osaamista näillä mahdollisesti on. Joka tapauksessa oma arvioni on, että tulemme näkemään yt-neuvotteluita myös IT-palveluyhtiöissä, vaikka itse sektori vetääkin hyvin. Mielestäni tämä a) suitsii palkkainflaatiota, sillä harva kehtaa vaatia lisää liksaa jos alalla käydään yt-neuvotteluita b) huonoina aikoina halut työpaikan vaihtoon yleensä vähenevät. Tyydytään siihen “tuttuun ja turvalliseen” ja ajatellaan, että ehkä asiat ovatkin ihan ok näin, kun maailma on sekaisin c) osaajia vapautuu muilta yrityksiltä irtisanomisten merkeissä.

Varmasti tullaan it-puolellakin näkemään yt-menoa tulevan talven aikana ja tyypilliseen tapaanhan sitä laitetaan porukkaa pihalle heti, mutta sitten keväällä ollaankin peukku perseessä ja ihmetellään, mistä saadaan tekijöitä, kun talous piristyy ja hommia alkaa tulemaan ovista sekä ikkunoista. Ihan pelkästään Tiedon perusteella ei kannata vielä vetää johtopäätöksiä, kun kuitenkin puhutaan firmasta, jossa on ollut yt:t päällä 80% ajasta viimeiset 20v

Innon tapauksessa veikkaisin, että suurimmat yt:t tulee keskittymään Ruotsiin, jos niitä nähdään tässä Q4/Q1 aikana. Jos sillä vihdoin saataisiin sitten siivottua se puoli kuntoon jarruttamasta.