Tämän olen huomannut, että “oman kansan etua” peräänkuuluttavien piirissä rehellisyys ei lukeudu hyveisiin. Kaikki olisi taatusti paremmin kun oltaisiin kaikki Etelä-Eurooppalaisia venkuloita… tai sitten se oman kansan etu ei välttämättä pitkässä juoksussa toteudu epäluotettavaksi itsensä leimaamalla.

4 tykkäystä

Kreikan, Italian ja muut etelän vetelät ovat pitkässä juoksussa brändänneet itsensä epäluotettaviksi. Olen huomannut että silti löytyy aina rehti Reinoja jotka vannovat suomalaisen rehellisyyden ja vastuukannon nimiin ja kerta toisensa jälkeen nämä etelän vetelät vetää Reinoja kuivana anneliin. Tämänkin jälkeen Reinot opastaa että oman kansan etua ei saa ajaa, mitä ne muut meistä ajattelisi jos niin tehtäisiin.

Tällä kertaa spagetti onnistui vetämään meitä intrumin omistajia huolella kölin alta. Luulisi että EUssa tämä ei olisi mahdollista mutta ilmeisesti on.

6 tykkäystä

On toki hieman yllättävää, että Italialaisten epärehellisyyden huomattuasi olet päättänyt sijoittaa juuri Intrumiin, missä tämä Italia-riski oli olemassa. No, kaltaisiamme Reinoja on varmasti aika monia täällä pohjolassa.

Noo nyt on jännä odottaa tarkempia laskelmia Intrumilta/muilta ammattilaisilta vaatiiko tämä isompia liikkeitä ja paljonko se oikeasti maksaa.

Soisin, että tämän vuoden jälkimmäinen osinko peruttaisiin vielä ennen viikonloppua “force majeur” viittauksella. Joskin onko se mahdotonta perua näin lähellä.

Muutoin firmahan on jo osoittanut historiassa, että homma sujuu sitten kun keskittyy olennaiseen eikä lähde strömsöilemään pitkin maailmaa.

Ei se ihan noin mene. Minusta on hienoa, että suomalaiset ja pohjoismaalaiset ihmiset ja instituutiot toimivat pääasiassa rehellisesti ja yhteisiä pelisääntöjä noudattaen. Valitettavasti kaikki Euroopassa eivät toimi samalla tavalla eikä tilanne ole muuttunut mihinkään, vaikka kuinka olemme yrittäneet näyttää esimerkkiä.

Sekä politiikassa että liike-elämässä pitäisi olla tervettä itsekkyyttä ja varovaisuutta silloin, jos ulkomaisiin kumppaneihin ei voi luottaa sataprosenttisesti.

Toki sijoittajat ovat epäilleet Intrumin Etelä-Euroopan ja Etelä-Amerikan bisneksiä jo pidemmän aikaa. Mutta yhtiön johdon (ja ehkä omistajienkin) ahneus ja holtiton riskinotto ovat menneet varovaisuuden edelle.

Olen yrittänyt tavata uutista. Onko tässä varsinainen uutinen se, että lain voimaantuloa yritetään nopeuttaa? Kun osa tiedoista vaikutti jutun mukaan olevan jo aiemmin julkistettua.

Ja jos käännätin oikein, “velalliset maksaisivat 20 %:n preemion kauppahinnasta Melonin puolueen esittämän ehdotuksen mukaan”. Eli saisivat kuitenkin jotain noistakin, mutta paljon jäisi ilmeisesti saamatta ja jäljelle jäisi mahdollisesti vaikeammin saatavia.

Sijoitustiedon palstalla nimimerkki oli tietävinään että Intrum olisi jo käppyröissään huomioinut nämä, en tiedä onko vai ei. Mutta pulkkamäki tuntuu jatkuvan joten seurataan katseella…

Ohessa muuten Intrumin kilpailijan, norjalaisen B2Holdingin q2-tulos keskiviikolta. Yhtiöllä menee mukavasti eikä velkalasti paina samalla tavalla kuin Intrumilla. Osinkoahan yhtiön ei vielä paljoa maksa, mutta jatkuvasti käynnissä omien osakkeiden osto-ohjelma. Foorumilla ei ole yhtiöön liittyvää ketjua eikä yleistä perintäyhtiöt-ketjua, joten laitan tänne kilpailukentästä kiinnostuneille:

B2Holding had net revenues of NOK 1,031 million in the second quarter and gross

collections including SPVs and joint ventures of NOK 1,521 million. Collections

and recoveries remained strong in the second quarter.

Cash EBITDA was NOK 1,151 million and adjusted EBIT was NOK 496 million.

Adjusted Net profit was NOK 182 million equivalent to adjusted earnings per

share of NOK 0.48.

B2Holding invested NOK 795 million in new portfolios in the second quarter. Of

the invested amount 62 per cent were unsecured one-offs, 35 per cent were

unsecured forward flows, and 3 per cent were secured. At the end of the quarter,

the ERC was NOK 23.9 billion. At the end of the second quarter, the Group had

spent and committed volumes of NOK 2.2 billion for 2023.

B2Holding has a solid and diversified funding structure to support further

growth. The healthy capital structure and leverage ensure liquidity and

financial flexibility to deliver on the strategy going forward. The Group holds

a EUR 610 million senior secured revolving credit facility (RCF). The Group

recently agreed to amend the RCF which now allows for full refinancing of the

bond maturing in May 2024 (B2H05) and the full amount of the EUR 610 million in

the facility now matures on 30 June 2025.

The Group holds two senior unsecured bond loans for a total of EUR 500 million.

The Group holds no treasury bonds after full repayment of B2H04.

“The second quarter was another strong quarter for B2Holding. Our unsecured

collections were once again ahead of forecast, and secured cash collections and

REO sales were solid. We have seen stable operating expenses despite an increase

in collection volume, and we continue to focus on further cost reduction

initiatives to mitigate inflation and increased cost of funding. At the end of

the second quarter, we have invested and committed NOK 2.2 billion for 2023, and

we maintain our investment target of NOK 2.5-3 billion in portfolio acquisitions

for the full year,” said Erik Just Johnsen, CEO B2Holding ASA.

6 tykkäystä

En ole katsonut koko CMD:tä, mutta viimeisimpien esitysten perusteella fokus on siirtymässä investing liiketoiminnasta service liiketoimintaan. Tämän avulla voidaan laskea velan määrää ja mahdollisesti välttää kalliit uudelleenrahoitukset. Alempana aamulla julkaistut uudet medium term goalit.

CMD:n esitykset voi ladata täältä: Slidet

New medium-term financial targets

Growth : External Servicing revenues growth of ~10% CAGR

EBIT margin : Total adjusted Servicing margin to reach >25%

Balance sheet intensity : Proprietary Investing book value excluding revaluations of SEK ~30 billion

Leverage : Leverage ratio (Net debt / Cash EBITDA multiple) of 3.5x by end of 2025

Dividend : Dividends subject to leverage ratio of ≤3.5x

The financial targets are set to be achieved by the end of 2026. However, decreasing the leverage ratio to 3.5x or below is a top priority that is to be reached by end of 2025.

5 tykkäystä

Katon samaa ja edelleenkin. Tunteroisen missasin alusta ja välillä focus ollu muualla (ADHD iskemässä?).

Italian ehdottamista lainapäätöksistä kyselivät jo, mutta Intrum ei ollut liian huolissaan. Kuulemma vastaavaa siellä on jo pariin kertaan ehdotettu, mutta hallitus on torpannut alkuunsa. Ja sittenkin ilmeisesti pääministeri sopisi kuvioista rahoittajien (kuten Intrumin kanssa) ehdoista vaikka jotain päätettäisiin hallituksessa.

Eivät suoraan sanonu, mutta muutaman kommentin bongasin netistä että osingot olisi nyt pari vuotta tauolla että velkaa saa pois. Mutta tätä en esityksestä ite saanut kiinni. Ensi vuosihan oli jo selvä, ettei osinkoja jaeta.

5 tykkäystä

Se tulee suoraan tuosta yhdestä tavoitteesta:

Dividend : Dividends subject to leverage ratio of ≤3.5x

The financial targets are set to be achieved by the end of 2026. However, decreasing the leverage ratio to 3.5x or below is a top priority that is to be reached by end of 2025.

Eli osinkoa ei makseta ennen kuin leverage ratio saadaan alle 3,5 tavoitteen ja arvioiden perusteella se tapahtuisi 2025 lopussa.

4 tykkäystä

Aa, totta, tattista! ![]()

Näyttivät myös videota miltä Intrumin uusi asiakkaiden käyttöön tuleva ohjelma näyttäisi ja se oli ihan näppärän olevan. ChatGPT:n kanssa asiakkaat kirjoittelisi ja pystyisivät valitsemaan (jos tausta antaa myöten) maksusuunnitelman muutosta tai jopa tauolle laittamista. Vaikutti mukavan yksinkertaiselta ollakseen hyvä.

Tekoäly ja hightech siis puolivahingossa mainittu. ![]()

3 tykkäystä

Ehdin Intrumin CMD:n kimppuun vasta joskus myöhemmin, koska MGI:n CMD:kin on vielä kesken. Kuulisin kuitenkin mielelläni mietteitä tilaisuutta seuranneilta onnistuiko johto vakuuttamaan teidät yhtiön eheytyssuunnitelman toimivuudesta? Kun perintäyhtiön velkaongelma uhkaa kärjistyä, pitäisin uskottavuuden kannalta aika tärkeänä, että ongelma otetaan tosissaan, kuten olen ymmärtänyt heidän tekevän.

2 tykkäystä

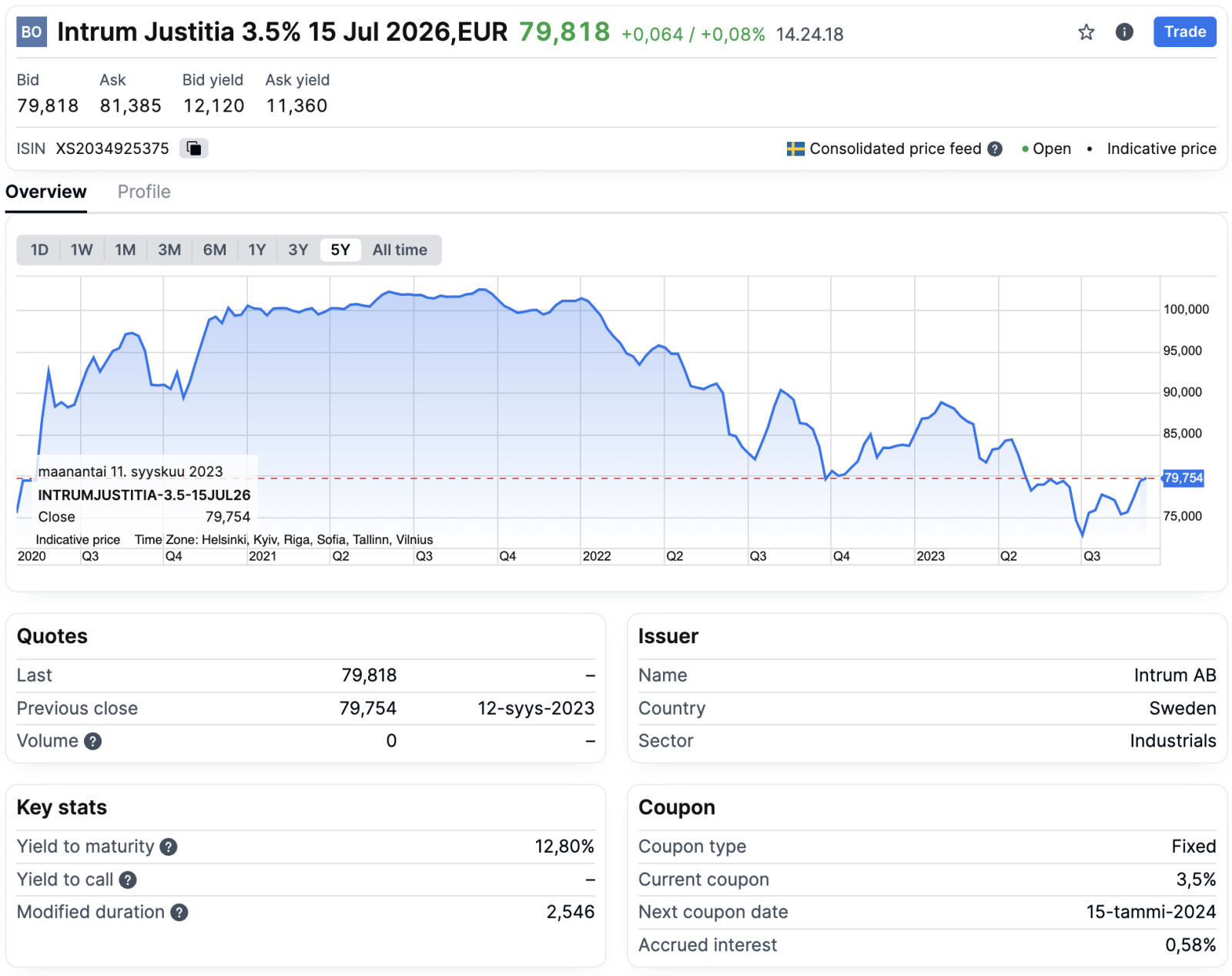

Intrumin bondeja on tarjolla houkuttelevalla tuotolla, mikäli uskoo yrityksen selviävän veloistaan. Esimerkiksi 2026 erääntyvä paperi tarjoaa 12,8% vuosituoton, jos sitä hodlaa eräpäivään saakka.

10 tykkäystä

Kiitos CMDn tiedoista, vasta aloittelen sitä. Aamun uutisen tavoitteista ehdin heti katsomaan. Kurssireaktio oli mulle pieni yllätys ja aika tasaista menoa tai kevyt lasku odotin, mutta mitäpä minä tiedän eikä toisaalta mitään isoa positiivista moukaria saatu kurssiin.

Intrum nyt sentään kertoo milloin aikoo päästä tuohon 3.5x. Ongelma taitaa olla, että tämän markkina haluaa nähdä, sillä aiemmin ei ole tapahtunut mitään tai on huonompaan suuntaan. Tuo osinkojen pause kahdeksi vuodeksi on varmaan enemmän signaali ”otetaan vakavissaan” tässä tarinassa, sillä isoimmat asiat ovat tuloksen kasvatus, investointien paljon matalampi taso, ehkä jotain myyntejä. Osinko oltaisiin varmaan haluttu pitää, mutta kevään reaktio oli niin tyrmäävä, että ymmärrän että 24 poistetttiin ja nyt 25. Ruotsissa osingolla saa enemmän huomiota ja paluu 10 SEK havinoille sitten 26 ![]()

1 tykkäys

Is it just me, vai tuntuuko muilta siltä että leverage laskeminen 4,6 → 3,5 veisi käytännössä 2,5 vuotta on yllättävän pitkä aika? En ole nenäliinalaskelmia tehnyt, mutta jotenkin vaan tuntuu siltä. Onko pääjarruna se, että Intrumin lainojen uudelleenrahoitus menee tällä hetkellä yli 10% korolla?

Mietin Dan ihan samaa, mutta mutuilen, että aiemmat epämääräiset ”target alle 3.5x joskus aika pian” niin nyt haetaan sellainen aikajänne, johon voi luottaa. Voi tuo tapahtua aiemminkin, mutta viimeistään end of 25. Epävarmuuksia on niin paljon ilmassa valuuttakurssit, korot, politiikka, että ymmärrän tuon sitä kautta. Jos juoksuttavat lainaportfoliotaan orgaanisesti ja siitä saadut tulot tarkoitus käyttää tähän deleverageen, hyvä homma, mutta voihan markkina tarjoilla myös hyviä uusiakin investointisaumoja…

1 tykkäys

Käsitin niin, että tavoitteeseen päästäisiin myös ilman että tapahtuu paranemista esimerkiksi rahoituksen kustannuksissa (vai mikä tarkka termi). Eli pitäisi onnistua “joka tapauksessa”, vaikka toki riskejä on ja jotain listasivatkin.

5 tykkäystä

Luen CMD:n viestiä niin, että ylivelkaantumisen riskiä torjutaan nyt kaikilla keinoilla. Parin vuoden päästä voidaan sitten taas lisätä riskiä jos tilanne sen sallii.

2 tykkäystä

SEB nostaa tasolle BUY from HOLD.

5 tykkäystä