Ålandsbankenilla on positiivinen näkemys osakkeesta:

9 tykkäystä

Vaikka kurssin kehitys viimeksi kuluneen vuoden aikana on ollut pettymys, sillä on kuitenkin mielestämme niin merkittävä kurssipotentiaali nykyiseltä tasolta, että pidämme voimassa positiivisen näkemyksemme osakkeesta

Viiltävää analyysiä, mutta mietin vain että mitähän se on tuo kurssipotentiaali?

2 tykkäystä

Jännite, eli voi heilua alaskin😀

1 tykkäys

Fitch tiputtaa Intrumin luottoluokitusta BB → BB- ja tuo nostattaa tulevia korkokustannuksia jonkun verran. Syynä, että Intrumin vipuvaikutuksen saattamisessa tasolle 2,5-3,5x nyt kestäisi 2025 loppuun asti.

Siitä lie kurssikin tippunu tänään -5,5%, toisaalta minkäpä firman kurssi ei tunnu tippuvan tänään. Lähtulevaisuuden viimeisen osingon irtoamispäivä muuten 31.10. ja osinko (± 10%) tulossa 6.11.

5 tykkäystä

Tässä linkki webcastiin inderesTV:ssä. ![]()

4 tykkäystä

-10,75% tauluun yhden pikapalaverin aikana.

Oliko se tulos tosiaan noin huono? Mitä se TJ pelotteli?

5 tykkäystä

Seuraan myös reaktiota. En itse ymmärrä reaktiota, että onko nyt ihan noin huono raportti. Olihan se q3 pehmeä, mutta ihan noin paska. Jos viime vuoteen vertaa niin joku vois löytää jotain käännettä tapahtuneen parempaan mutta tiedä sitten…

3 tykkäystä

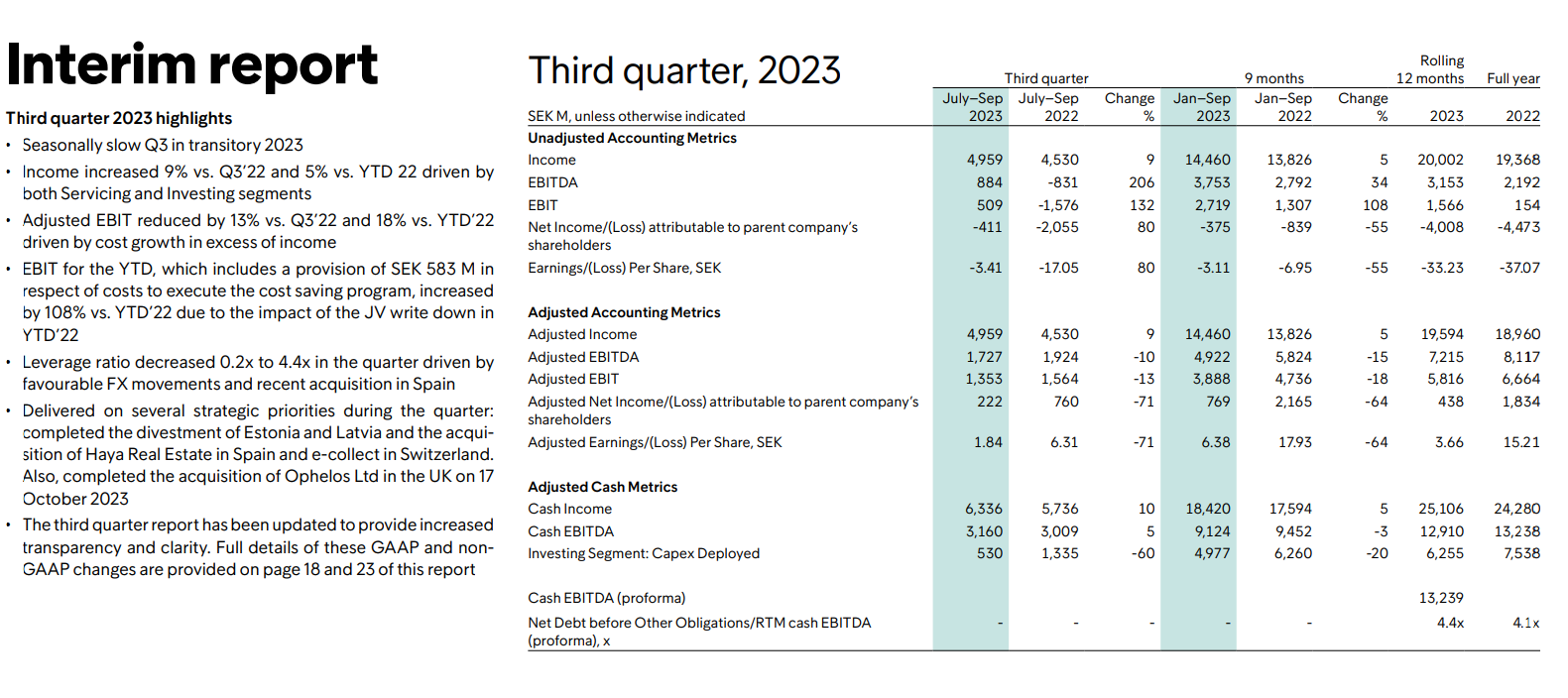

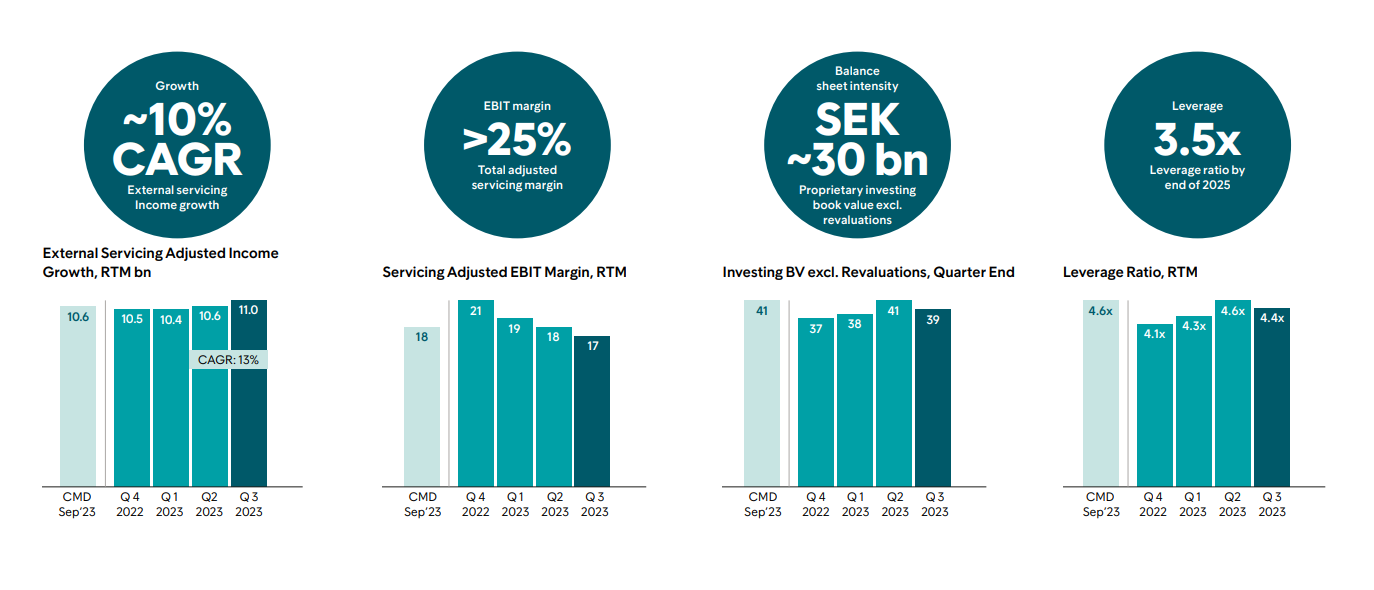

No ei mun mielestä äkkiseltään näytä noin huonolta, kuin mitä kurssi antaisi ymmärtää. Okei, velkaa on karmea määrä ja nettovelka laski vain 0,2x → 4,4x. En ymmärrä kurssireaktiota. Oikaistu EBIT laski -13% ja kulut nousi 15%. Tulkitaanko tästä nyt sitten liiketoiminnan menevän väärään suuntaan ja, että velkavuoren sulattelussa menisi odotettua pidempään?

Joka tapauksessa TJ ei mun tulkintani mukaan sanonut mitään järkyttävää ![]()

CFO totesi oman esityksensä lopuksi, että siirtää puheenvuoron toimarille “final remarkseja varten”, tuli syvä hiljaisuus ja nyt soi hissimusiikki ![]()

Osinkoja ei tule pariin vuoteen, mutta sehän nyt oli jo tiedossa.

Edit. No nyt jatkui puheet, oli kuulemma teknisiä vaikeuksia ![]()

3 tykkäystä

Huvitti kans “technical difficulties” ![]()

Mutta toi nettovelan lasku 0,2 lupailee hyvää. Tavoitteena oli 3,5 vuoden 2025 lopulla. Tällä menolla tuo saavutettaisiin jo 2024 lopussa. Vielä kun nuo kustannussäästöoperaatiot rokkaa ensi vuonna niin tuo “2025 lopussa” kuulostaa hyvin varovaiselta tavoitteelta. Ehkä siihen tavoitteeseen on koitettu ympätä pari superhuonoa vuotta.

Toisaalta rahavälineiden muutokset ja kulut oli noussu (oliko se 15%), siihen kai tuo lasku sitten perustuu, vaikka liikevaihtohan itsessään oli ok ja lupailut tulevaisuudesta aika optimistisia.

Pitäis varmaan nyt pelätä muiden mukana, mutta pääsipähän jo lisäämään vaikka pitikin se tehdä vasta osingon irtoamisen jälkeen.

4 tykkäystä

Samaa mieltä nettovelan laskusta. Olis varmaan pitänyt laittaa heittomerkit tuohon “vain” 0,2x, koska sehän vaikutti siis hyvältä ja indikoi, ettei tässä kauaa mene, että velka on taas tavoitetasolla ![]()

Kuuntelen tässä muun ohessa (jotain meni varmasti ohi ![]() ) vielä Q&A ja ilmeisesti Q3 ollut historiallisesti vahvin kvartaali. TJ totesi, että nyt odotetaan Q4 vahvaa kassavirtaa ym.

) vielä Q&A ja ilmeisesti Q3 ollut historiallisesti vahvin kvartaali. TJ totesi, että nyt odotetaan Q4 vahvaa kassavirtaa ym.

Q4 maksetaan osingot ja oli muitakin vertailukelpoisuuteen vaikuttavia eriä, joten ehkä seuraavalla kvartaalilla velkasuhde ei laske noin paljoa.

5 tykkäystä

Ketjun hiljaisuuden myötä ajattelin herätellä tätä hieman eloon jakamalla viimeisimmän Wolf Reportin kirjoituksen firmasta Intrum Stock: My Largest Long-Term Investment (OTCMKTS:INJJF) | Seeking Alpha

12 tykkäystä

Jossain espanjalaisessa sanomalehdessä “El Confidencial” oli ilmeisesti tänään kerrottu, että Intrum olisi myymässä isoa possaa non performing loans laina-portfoliostaan, josta saisi 800 milj. euroa ja näin tuo nettovelka laskisi tavoitetasolle 3.5x ehkä hyvinkin nopeasti. Intrum kommentoi itse, että neuvottelut on kyllä käynnissä: Comment regarding speculations in media | Intrum . Tämän takia kaiketi kurssi vähän nousi tänään? Vaikka Intrumin osake nyt muutenkin menee normaalisti -/+ 5% helposti päivässä ilman uutisia. Onko tuo uutinen hyvä vai huono, vaikea sanoa, kun ei tietoa paljonko noista portfolioista on aikoinaan maksettu ja millä hinnalla nyt myydään pois…

Alkuperäinen uutinen on ilmeisesti espanjaksi täällä maksumuurin takana:

Englanniksi en kunnollista uutista löytänyt tästä, mutta Sharevillen puolella oli ruotsiksi, josta jokainen voi kääntää google translaten kautta, jos toinen kotimainen ei suju:

STOCKHOLM (Nyhetsbyrån Direkt) De medieuppgifter Intrum nämner i sitt pressmeddelande på måndagsmorgonen härrör från den spanska tidningen El Confidencial.

Tidningen har publicerat detaljerade uppgifter om en planerad portföljförsäljning från Intrum. Svenska Hoist nämns som en av de potentiella köparna.

Tidningen skriver att Intrum för närvarande förhandlar om en försäljning av en stor europeisk portfölj med nödlidande lån. Intrum hoppas enligt El Confidencial kunna ta in cirka 800 miljoner euro (cirka 9 miljarder kronor) vid en försäljning, och den mest sannolika köparen uppges vara Cerberus.

Försäljningsprocessen går enligt den spanska tidningens källor under namnet “Projekt orange” och beskrivs som en av de större försäljningarna av nödlidande lån i Europa på senare år.

Intrums främsta mål med försäljningen är att minska bolagets skuldsättning. Med denna affär skulle Intrum enligt El Confidencial kunna minska skuldsättningen ned till 3,5x, vilket skulle kunna ske genom att utöver denna affär även lämna marknader som bedöms vara icke strategiska.

“Orange” beskrivs av tidningen som en paneuropeisk portfölj med tillgångar från olika länder, där Spanien har en andel på 11 procent. Bland intressenterna ska, utöver Cerbereus, även svenska Hoist finnas.

“Allt tyder dock på att den bäst positionerade gruppen är Cerberus, som Intrum redan har nära relationer med efter att ha gått med på att köpa Haya-servicern i våras för 140 miljoner euro”, skriver El Confidencial.

Enligt tidningens källor är försäljningsprocessen redan långt framskriden och Intrum skulle kunna meddela om resultatet av den före årsskiftet, även om slutförande av affären kan försenas till långt in på 2024.

EDIT: Suomeksi käännös Google translaten kautta alla, koska se olikin suht hyvä käännös:

TUKHOLMA (Nyhetsbyrån Direkt) Mediatieto, jonka Intrum mainitsee maanantaiaamuna lehdistötiedotteessaan, on peräisin espanjalaisesta El Confidencial -lehdestä.

Lehti on julkaissut yksityiskohtaista tietoa Intrumin suunnitellusta salkun myynnistä. Ruotsalainen Hoist mainitaan yhtenä potentiaalisista ostajista.

Lehti kirjoittaa, että Intrum neuvottelee parhaillaan suuren eurooppalaisen järjestämättömien luottojen salkun myynnistä. El Confidencialin mukaan Intrum toivoo saavansa kaupalla noin 800 miljoonaa euroa (noin 9 miljardia kruunua), ja todennäköisimmän ostajan sanotaan olevan Cerberus.

Espanjalaisen sanomalehden lähteiden mukaan myyntiprosessi kulkee nimellä “Project Orange” ja sitä kuvataan yhdeksi viime vuosien suurimmista järjestämättömien lainojen myynnistä Euroopassa.

Intrumin tärkein tavoite kaupalla on vähentää yhtiön velkaantumista. Tällä kaupalla Intrum voisi El Confidencialin mukaan pienentää velkansa 3,5-kertaiseksi, mikä voitaisiin tehdä tämän kaupan lisäksi myös poistumalla ei-strategisiksi katsotuilta markkinoilta.

Lehti kuvailee “oranssia” yleiseurooppalaiseksi salkuksi, jossa on omaisuutta eri maista ja josta Espanjan osuus on 11 prosenttia. Kiinnostuneiden joukossa pitäisi olla Cerbereuksen lisäksi myös Swedish Hoist.

“Kaikki kuitenkin viittaa siihen, että parhaiten sijoittunut konserni on Cerberus, jonka kanssa Intrumilla on jo läheiset suhteet, kun se sopi viime keväänä ostavansa Haya-palvelut 140 miljoonalla eurolla”, kirjoittaa El Confidencial.

Lehden lähteiden mukaan myyntiprosessi on jo pitkällä ja Intrum voisi ilmoittaa tuloksestaan ennen vuoden loppua, vaikka kaupan toteutuminen saattaa viivästyä pitkälle vuoteen 2024.

10 tykkäystä

Kilpailija Hoist totesi Q3-katsauksessa portfolio-ostojen näkökulmasta:

The price level in the market continues to trend in a positive direction

for Hoist Finance. The number of bidders in the processes has decreased, although there is still intense competition for select portfolios.

Intrum on kertonut markkinalle pyrkivänsä keveämpään taseeseen, joten neuvotteluasema voisi olla parempi. Jos sietää paremmin riskiä, sitä voisi löytyä Intrumin bondeista? Laskeva korkotaso ja alle par-hinnoittelu voivat tarjota hyvän ostopaikan.

2 tykkäystä

Jos velkaisuus saadaan etuajassa tavoitetasolle niin ei kai tuota voisi minään muuna kuin positiivisena uutisena pitää, kun ensi vuoden P/E ennustetaan olevan ~4? Euribor on myös lähtenyt tuntuvaan laskuun ja sitä kautta jäljelle jäävän rahoituksen uudelleen järjesteleminenkin tulee helpottumaan.

5 tykkäystä

Ongelma ei kai ole myynti vaan hinta? Intrum myy raaka-ainetta pois, jonka se on ostanut todennäköisesti kalliimmalla sisään matalien korkojen aikana. Toiseksi se menettää raaka-aineesta liiketoimintakoneensa (velanperintä ym.) jauhaman arvonlisän seuraavilta vuosilta. Läpsyä molemmille poskille.

Intrumin kvartaalpresiksissä on arvio siitä, miten ERC kehittyy tulevina vuosina. 30% kerätään seuraavan 24 kuukauden aikana ja kun uusien portfolioiden ostoa on himmattu (Q3), käy Intrumin raaka-ainepino myyntien myötä ohkaiseksi ja muun liiketoiminnan tulisi kasvattaa tulosta.

Kululeikkaukset ovat väistämättömiä, mutta markkina taitaa epäillä, ettei presentaatioiden iskulause “tech driven” ja pyrkimys luoda “leading servicer and asset manager” vakuuta ainakaan toistaiseksi. Tulostason ennakoidaan tippuvan jatkossa, kunnes Intrum antaa näyttöjä paremmasta suorituskyvystä.

En ole Intrum-spesialisti, joten fiksummat korjatkoot mahdolliset ajatusharhani.

1 tykkäys

Positiivinen tuo on sitten jos korkokuluissa säästetään enemmän kuin mitä portfolion myynnistä syntyy tappiota. Ja tietysti myös lähivuosien pääomakustannukset ja mahdollinen diluutioriski huomioiden.

2 tykkäystä

Intrum seuraajat varmasti hyvin perillä, mutta nyt näyttää siltä että pohjat on kokeiltu ja laskevien korkojen ja kohoavien arvostuskertoimien ajamana Intrum lähtee hakemaan taas +100SEK tasoja. Mikäli velkaisuus saadaan etuajassa (tavoite 12/2025) alle 3.5 net debt/Cash EBITDA - niin kurssin tuplaantuminen hyvin realistista '24-'25 aikana

12 tykkäystä

Nonni, nyt odotellaan tiedotetta, jonka mukaan iso osa salkusta on myyty. Aika rohkeita ovat osaketta shorttaavat. Kun tiedote lävähtää Blomman näytölle on stonks varma.

Intrum 4.12.2023:

“Intrum is looking to divest parts of its back book to lower the risk of its financial profile and continue its deleveraging path.”

3 tykkäystä

Intrum on nyt myynyt osan lainasalkustaan Cerberukselle 711 miljoonalla eurolla.

https://www.intrum.com/press/press-releases/press-release-article/?id=BD4770C9A340B1F4#Intrum_announces_SEK_115_billion_asset_sale_to_Cerberus_raising_liquidity_and_progressing_toward_capitallight_business_model

15 tykkäystä