Sama uutinen Dagens Industrissa.

3 tykkäystä

Intrum piti “special callin” tänään. Aikalailla isot jutut oli jo noissa eilen illalla tulleissa ilmoituksissa.

Tulevaisuuden tuottoja myytiin, jotta rahaa saadaan nyt ja rahoitusriskiä pienennettyä. Intrum ymmärettävästi ei halua ottaa lisää velkaa että saisi maksettua velat pois. Tällä katetaan isoimmat velkojen erääntymiserät tältä ja ensi vuodelta.

Puhelu taisi olla noin 45 minuuttia pitkä ja ohessa materiaalia sieltä, linkki puheluun:

13 tykkäystä

Mielestäni jännä kurssireaktio Intrumilta divestoinnin jälkeen. Kurssi tuli alas vaikka olisin ainakin itse uskonut velkaantumisen laskettua ja riskien vähennyttyä kurssin nousevan. Vai enkö ymmärrä tässä jotain oleellista?

3 tykkäystä

Kyllähän se näin on, mutta huominen tulospäivä vaikutti nyt kurssiin tällä tavalla! Ehkäpä huomenna suunta on ylöspäin.

Shorttien määrä noussut osarin lähestyessä taas muutamalla prosentilla ollen jo yli 13 %. Ovat onnistuneet kylvämään paniikkia aiempienkin osarien kohdalla, joten odotan näkeväni taas mustamaalausta ja kurssilla on siten paljon painetta myös alaspäin.

2 tykkäystä

Toki velkaa on edelleen ihan rutosti (yli 50 miljardia kruunua), niin ei Intrum kuivilla vesille ole, joskin mukava että on nyt jo vuoden 2025 erääntyvistä veloista huolehdittu. Nyt pitää vaan alkaa tahkoa sitä voittoa.

Edelleen se nettovipuvaikutus on 4,6 nyt kuitenkin kun liikevaihto ottaa samalla osumaa. Tavoite 3,5 on “kaakana”.

Intrumin kurssi on muutenkiin tainnu jokaisen uutisen/katsauksen jälkeen tippua roimasti ainakin hetkeksi seuraavana päivänä, joten samaa voisi olettaa tänäänkin. Turvavyöt siis valmiiksi.

Kympiltä alkaa Q4 katsaus:

7 tykkäystä

No niin, mites nyt joku mua paremmin Intrumia ymmärtävä osais tulkita tätä vs odotukset?

- Seasonally strong end to a transitory year

- Income flat vs. strong Q4 `22 and up 3 per cent vs. FY '22

- Full year EBIT increased to SEK 4,364 M vs SEK 154 M (inclusive of JV write down)

- EBIT includes SEK 541 M for the FY '23 in respect of costs to execute the cost saving program

- Adjusted Income was up 8 percent vs. Q4 '22 and 5 percent vs. FY '22 primarily driven by M&A activity in Servicing segment

- Adjusted EBIT reduced by 1 percent vs. Q4 '22 and 13 percent vs. FY '22 driven by cost growth in excess of income

- Leverage ratio flat at 4.4x (including 0.1x favourable FX) and net debt declined by SEK 1.7 bn despite paying final instalment of dividend and M&A activity

- Progressed on several strategic initiatives: (i) agreed to sell portion of investment portfolio to Cerberus, (ii) exiting selected markets and (iii) achieved announced savings of SEK ~800 M on a run-rate basis

Financial results in brief, October-December 2023 (October-December 2022)

- Adjusted income increased to SEK 5,540 M (5,134)

- Adjusted EBIT decreased to SEK 1,899 M (1,927)

- Cash EBITDA decreased to SEK 3,732 M (3,786)

- External Servicing income growth of 17 percent

- Servicing adjusted EBIT margin of 23 percent (27)

- Investing book-value excluding revaluations stood at SEK 37 bn (37)

- Available liquidity at the end of the quarter was SEK 9.1 bn (16.9)

Full year 2023 (full year 2022)

- Adjusted income increased to SEK 20,000 M (18,960)

- Adjusted EBIT decreased to SEK 5,786 M (6,664)

- Cash EBITDA decreased to SEK 13,001 M (13,238)

- External Servicing adjusted income growth 10 percent

- RTM Servicing adjusted EBIT margin 16 percent (21)

- Net debt/full year cash EBITDA at 4.4x (4.1x)

9 tykkäystä

Vastaan itse itselleni sen verran, että ainakin selvästi odotuksia parempi tulos? “Kredithanteraren Intrum rapporterar ett justerat ebit-resultat på 1.899 miljoner kronor i fjärde kvartalet, att jämföra med väntade 1.752 miljoner kronor enligt Infronts sammanställning av fyra analytikers prognoser.”

11 tykkäystä

Tässä toimarin haastattelu. Ihan vakuuttavaa settiä!

11 tykkäystä

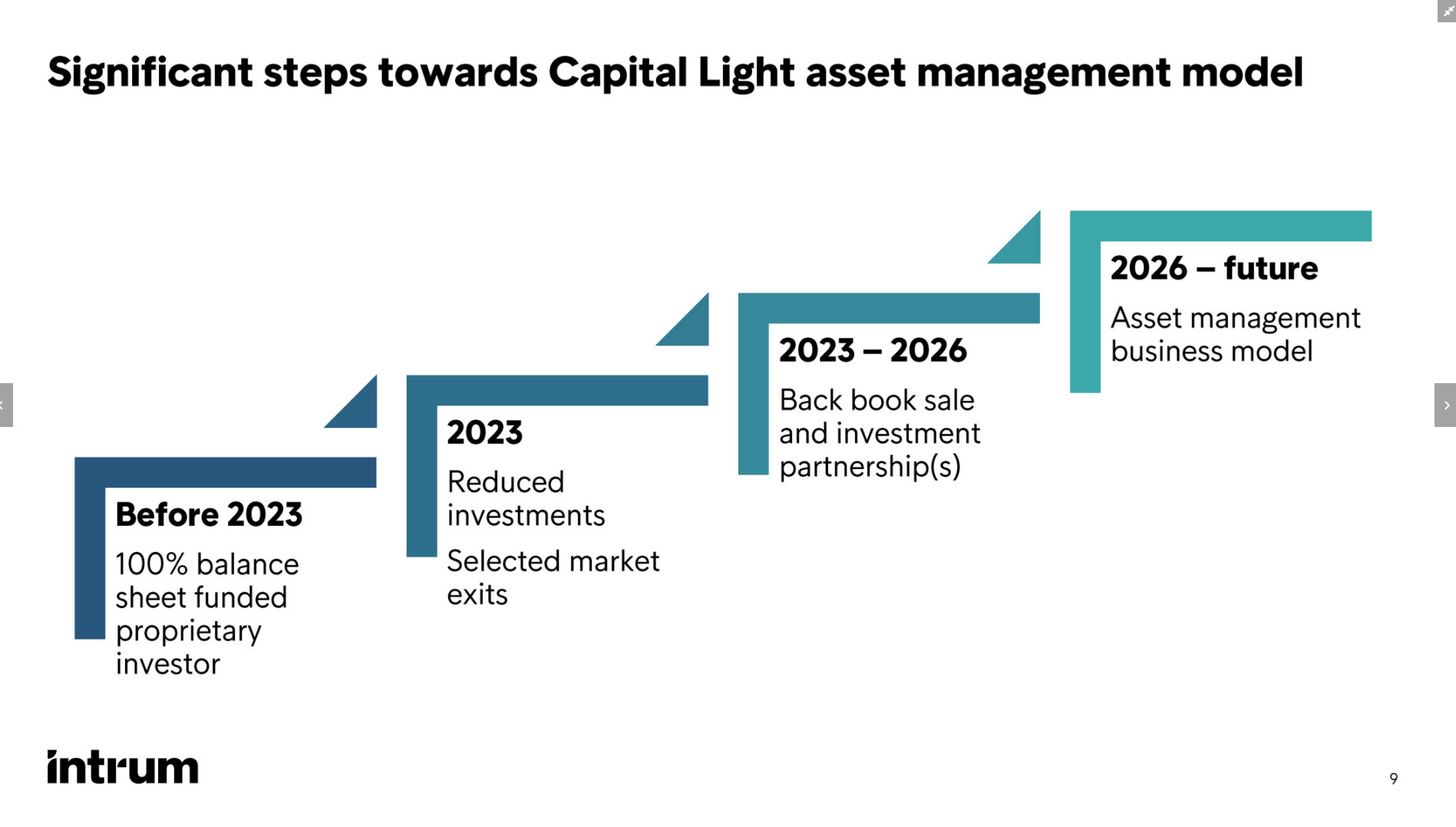

Tuumailen syksystä alkaneiden seurailujen perusteella, että Intrum on kolmen vuoden projektin edessä, josta vuosi 2026 määrittelee pitkälti firman suunnan. Toissa vuonna aloittanut toimitusjohtaja Andrés Rubio on vakuuttavimpia esiintyjiä joita olen kuunnellut. Jämäkkä ja selväpuheinen olematta silti ylimielinen mulkku (pardon my french). On myös perillä firman asioista eikä sormi mene aina suuhun ja jokaista kysymystä sivuuta tai siirrä alaisilleen.

Osinkoa ei kannata odottaa realistisesti kuin aikaisintaan 2027. Sinällään, tämä sopisi nyt osakesäästötilille muutaman vuoden sijoitukseksi, heh (ei sijoitussuositus!).

Todennäköisyys on suuri ettei korot tipu entiselle tasolleen hetkeen - jos koskaan. Intrum ennen koronaa porskutti nollakorkoaikakaudella ja keräsi sitä myöten ilmaista velkaa kottikärryjen renkaiden keston verran ja hankki niillä riskisimpiä lainoja itselleen Euroopan markkinoilta. Niistä maksetaan nyt kalliisti, kun velkoja ei saa kerättyä takaisin kovin helpolla mutta omista veloista puolestaan juoksee aiempaa isompi korko siltikin (joskin en ole ihan perillä millainen korontakaus lainoille Intrumilla on). Sikäli transitio velan sijoitustoiminnasta palveluntarjoajaksi on fiksu strategia, mutta myös ainoa mahdollinen tapa selvitä “uudesta normaalista”. Entiseen ei ole paluuta.

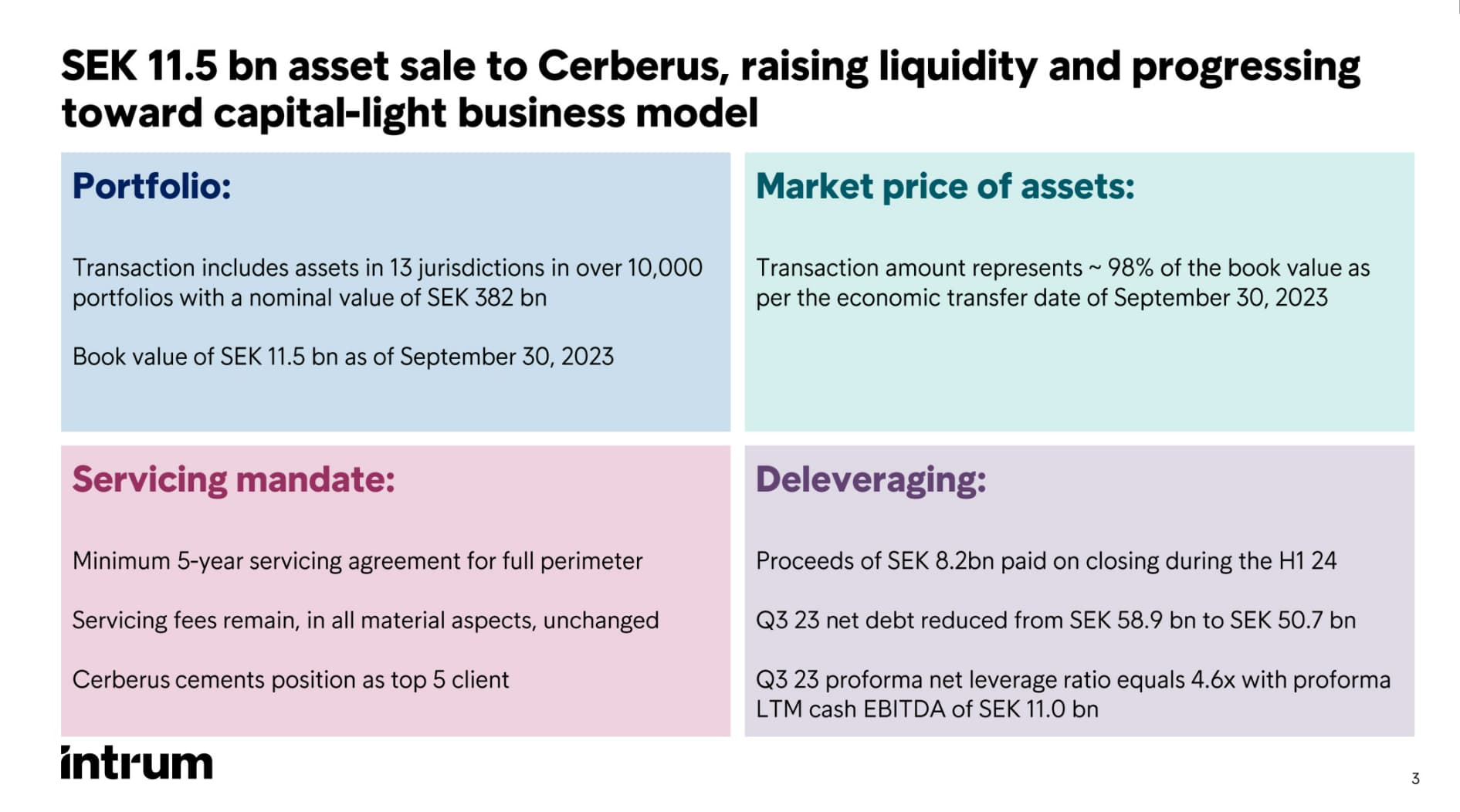

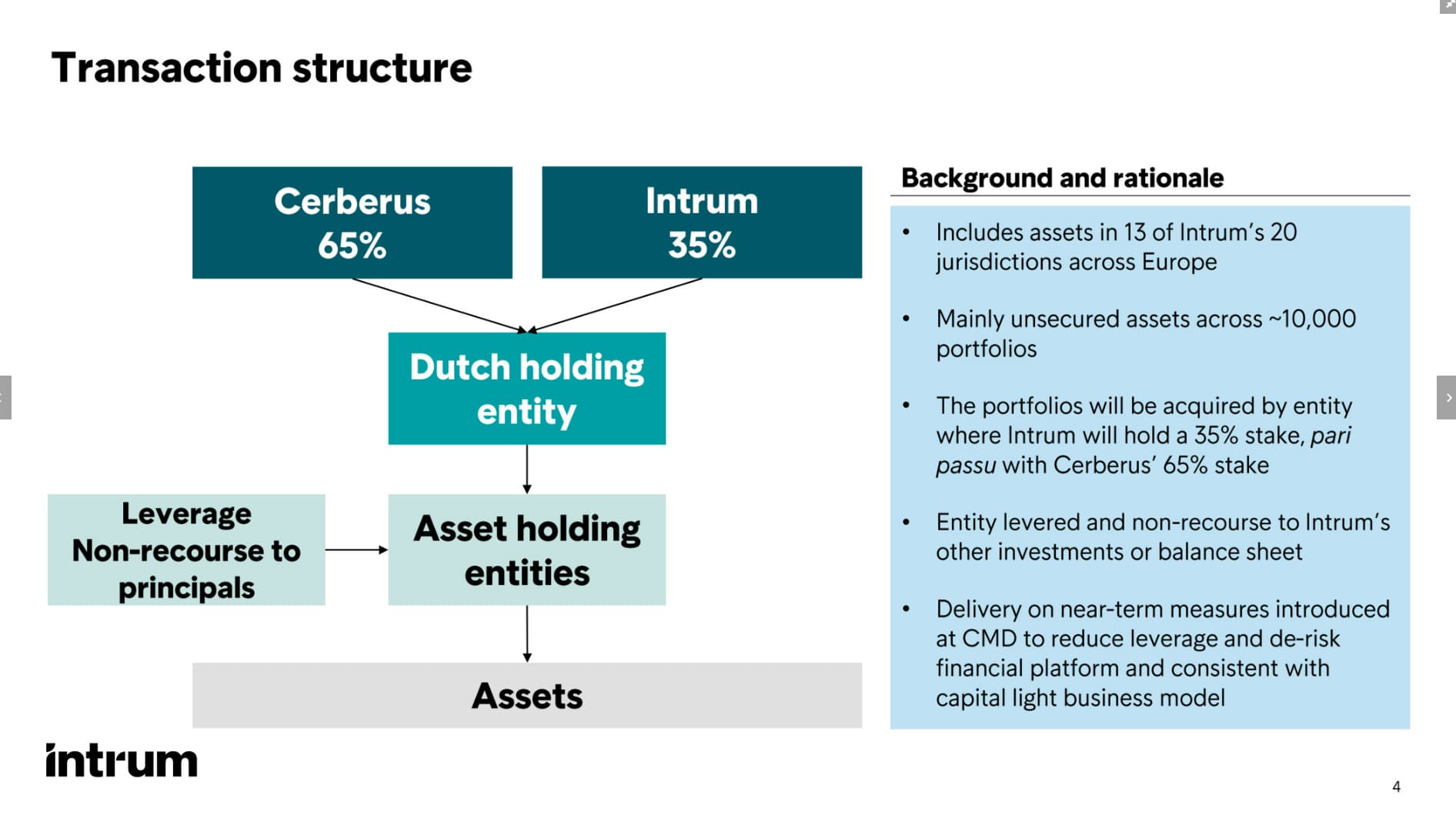

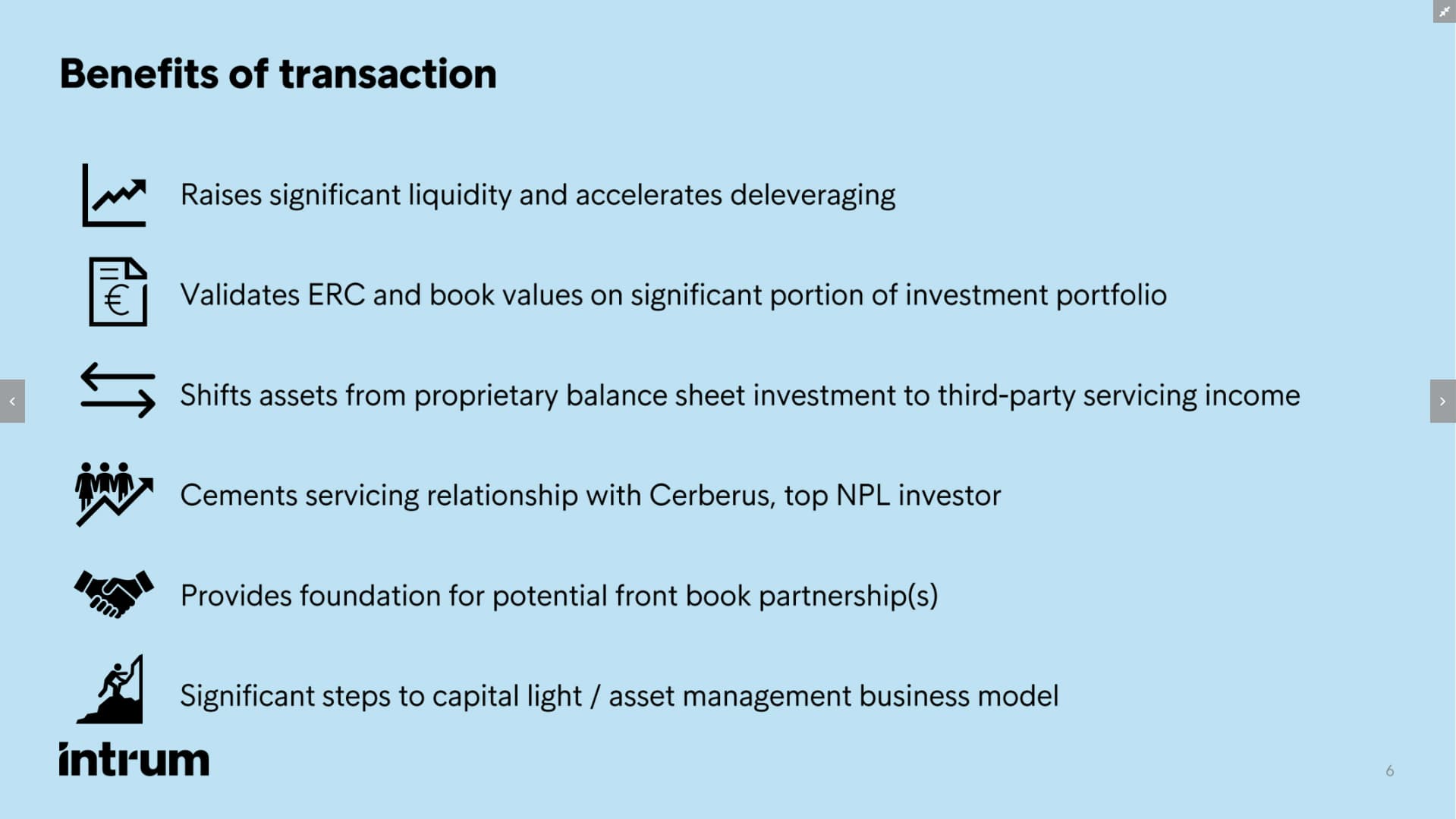

Enempää sijoitusportfolioitaan Intrum ei ole myymässä, kun portfolio on nyt 30:n miljardin tietämissä ja uutta pompsia ei olla myymässä, mitä nyt Cerberukselle myytiin. Tämän peliliikkeen pointti oli huolehtia tämän ja ensi vuoden velkojen erääntymisestä ja todennäköisesti samalla ylläpitää luottosuositusta pankkien osalta.

Tekoälyn, automatisaation ja uusien tech-panostusten myötä Intrum saattaa saada huomattavia säästöjä ja tehokkuutta. TELCO-alalla yli vuosikymmenen olleena tykkäsin kovasti kun Andres mainitsi erikseen että alle 3:n minuutin puhelut ja ison osan sähköposteista olisi tärkeää saada siirrettyä suoraan tekoälyn tehtäväksi. Ihmiselle hankalammat keissit. Tämä ei toki ole shokeeraavan uutta, mutta modernia ajattelua. Juuri tuossa tekoälyn voisi ajatellakkin auttavan lähivuosien aikana entisten “valmiskysymysten ja niiden vastausten” mallin vanhentuessa. Mitä tehokkaammin, sitä tehokkaammin.

Myöskin Intrumin uusi “velankeräys-appi” vaikutti loistavan yksinkertaiselta sen vilauksen perusteella mitä siitä lokakuun (?) isommassa sijoittajatapahtumassa näytettiin. Käyttäjä voi itse ilmoittaa tietonsa, appi osaa hakea pankeilta/luottotiedoista vahvistuksen itsenäisesti ja luottopäätöksen voi asiakas saada useimmiten ilman että Intrumilta asiantuntija on tutkimassa keissiä. Sitä kaikkien himoitsevaa skaalautuvuuttahan tässä saattaisi olla tarjolla.

Riskiä riittää totta kai, mutta itse seuraan innolla tarinaa. Intrum on kuitenkin kyllin iso ollakseen alaa eteenpäin vievä peluri ja on #1 toimija isoissa valtioissa kuten Britanniassa ja Espanjassa. Lisäksi kun kruunu mataa (ja bettaan että 3:n vuoden säteellä jo palautuu jonkin verran euroon nähden) niin sekin aspekti kiehtoo. Toki on mahdollista myös että euro vahvistuu entisestään (mikä on luultavaa) samalla kun kruunu pysyy paikallaan tai arvo jopa laskee. Se ei sitten taas olisikaan niin bullish keissi valuuttariskin osalta.

Mikä on myös jotenkin tärkeää itselle on, että Intrum on jo valmiiksi aika monella markkinalla, kuten Intrumin sivujen “newsroomeista” voi päätellä. Näin ollen uusille markkinoille ei pitäisi olla niin kiire muutenkaan lähteä seikkailemaan:

Ranskalaisilla viivoilla lähinnä omia amatöörin ajatuksia pintapuolisesti. Saa korjata, firmaan ei kannata sijoittaa, riskiä riittää, rahat menee ja pysykää omalla vastuulla helvetin kaukana jne loppulitaniat. ![]()

Viikonloppuja!

22 tykkäystä

Olen itse ajatellut samalla tavalla näkymistä, mutta lopputulos lienee kuitenkin ympäristö jossa intrumin marginaalit palautuvat samoille tasoille muutaman vuoden jälkeen. Edelleen ajattelen että vaikka pääoman tuotto ei palaa nollakorkoajan tasolle, tulee se olemaan hyvällä ja nykyistä paremmalla tasolla verrattuna muihin. Kunhan siis ensin selvitään siitä kottikärryn renkaanpaikkauksesta ![]()

4 tykkäystä

Riskiä riittää mutta ilman riskiä ei tule hyviä tuottoja.

Rubio on erinomainen esiintyjä. Background investointipankkiirina. Omien kokemuksieni mukaan parhaat yritysjohtajat eivät ole välttämättä parhaita esiintyjiä. Täytyy olla tarkkana Rubion kanssa.

2 tykkäystä

Moodys alentaa Intrumin luottonäkymiä, suattaa saada shortit taas innolla liikkeelle.

Translate ruotsinkielisestä tiedotteesta:

"Luottoluokituslaitos Moody’s alentaa luottoyhtiö Intrumin luottoluokitusta B1:stä B2:een. Näkymät on tarkistettu negatiivisiksi, aikaisemmasta vakaasta, lehdistötiedotteen mukaan.

Intrumin etuoikeusasemaltaan vakuudettomien velkojen luottoluokitus muuttuu B2:sta B3:ksi.

Alennus tapahtuu sen jälkeen, kun yhtiö ilmoitti myyvänsä omaisuutta 11,5 miljardilla kruunulla Cerberukselle. Luokituksen alentaminen heijastaa sitä, että Intrumin velkaantuminen viivästyy aiempiin ennusteisiin ja Moody’sin odotuksiin verrattuna.

Edellisen kerran Moody’s alensi Intrumin luottoluokitusta syyskuun lopussa 2023.

Stefan Linner"

4 tykkäystä

Mikäs tätä näin paljon painaa? Velkaisuutta vähennetään ja eikös se tuloskin ollut odotuksia parempi?

3 tykkäystä

Luottoluokituksen lasku, odotuksia hitaampi velkasuhteen lasku ja shortit. Tuotot siis siirtyivät kauemmaksi tulevaisuuteen. Mielenkiintoista nähdä tekeekö uudet pohjat, vai löytyykö tukitaso.

3 tykkäystä

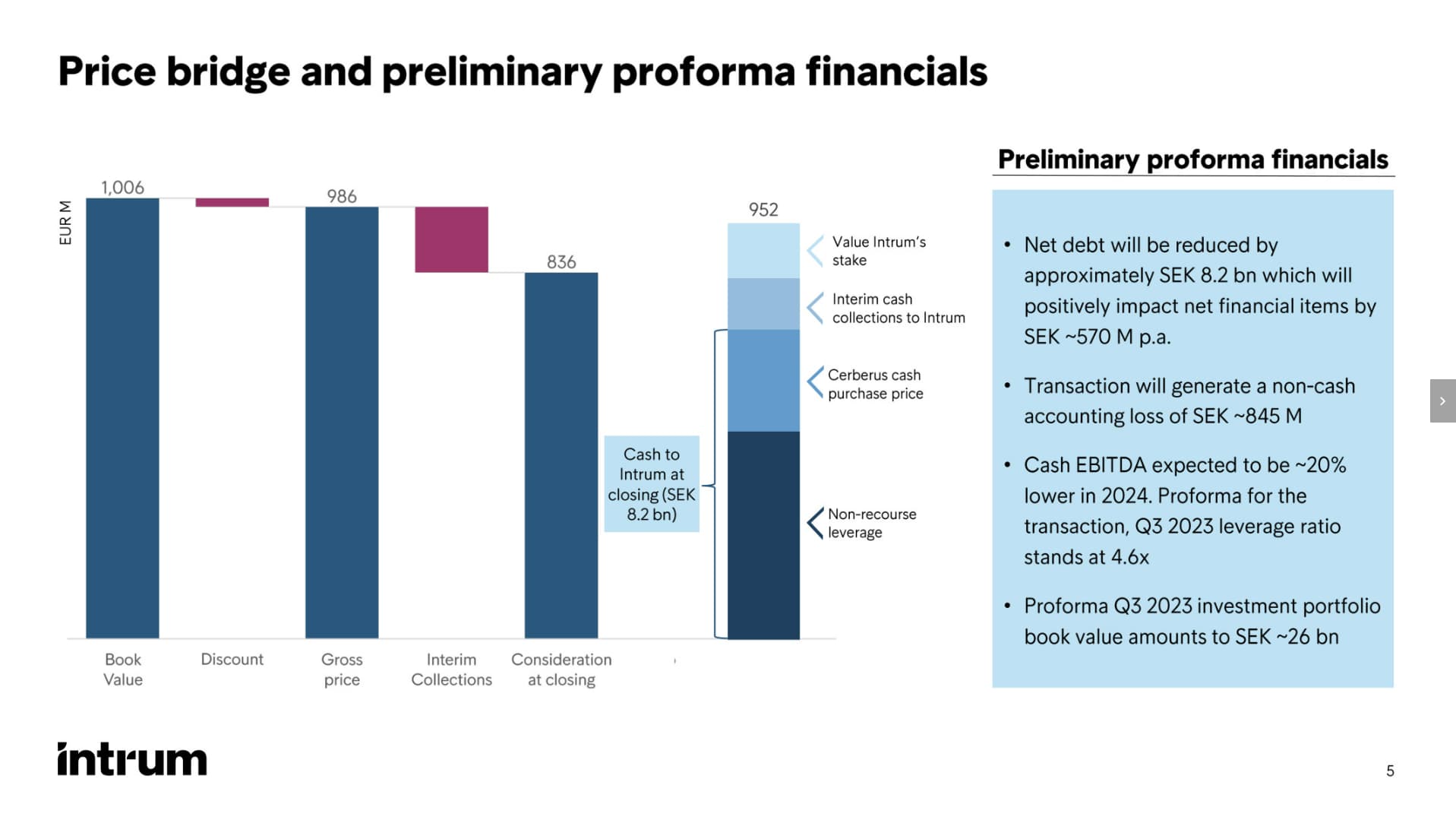

Moni varmaan odotti Cerberus-diilin olevan pelastus, mutta tunnuslukujen kautta katsottuna alle tasearvon tehty myynti taisi nostaa velkaisuusastetta, samalla kun velkaportfolioiden myynti leikkaa tuloja ja rajaa mahdollisuutta ottaa sitä vastaan uutta velkaa.

Alla Fitchin näkemys Cerberus-kaupasta, linkki lopussa:

This will result from a 20% reduction in cash EBITDA post-transaction, and will extend the time to meet Intrum’s net leverage target, of 3.5x or below, from end-2025 to 2026. The planned portfolio sale will also reduce Intrum’s estimated remaining collections, and will therefore reduce its ability to draw under its bank facilities by around 40%.

Luin jostain bondimarkkinoiden olevan Intrumin osalta tekemätön paikka, joten uskoakseni markkina ja shortit näkevät Intrumin turvautuvan osakeantiin tai suunnattuun osakemyyntiin liikkumatilan lisäämiseksi.

4 tykkäystä

Luottoluokitusten perusteella luottoriskin todennäköisyys on jopa 50%. Toisaalta, jos saavat tänä vuonna kuluja pois, niin rahoitus helpottuu nopeasti. Tupla tai kuitti ![]()

1 tykkäys

Rukousten lisäksi Lagarden altrarilla kannattaa uhrata muutama falunkorv pikaisen korkolaskun puolesta. Velkaportfolion arvo nousisi ja velkojen jälleenrahoitus olisi piirun helpompaa.

Sivuaskelia Intrumin polulla ei saa tulla. Koneesta on revittävä irti kaikki tehot. Miten ehjä kone nälkäkuurista jää lopulta jäljelle, on arvoitus. Vanhat tunnusluvut eivät anna uuden Intrumin osalta enää mitään tukea.

Tase keventyy kovaa vauhtia Cerberus-myynnin ja perusliiketoiminnan purkaessa portfolioita - Q4 uuden “raaka-aineen” osto oli ymmärrettävästi vähäistä. Servicing-liiketoiminnan on parempi suorittaa, koska oman taseen portfolioiden purku parempine katteineen vähentyy jatkossa.

On ironista, kuinka velkaportfolioita hoitava firma on itse kussut asiansa näin lahjakkaasti.

5 tykkäystä

Tämä on nyt täysin mutuilua, kuuntelin sivukorvalla tämän videon. On tosiaan ihan miellyttävällä tavalla puhuva, selkeä kaveri.

Kuitenkin itselleni corporatejargoni on valitettavan tuttua, josta tulee pahat vibat. Puhe kallistuu vahvasti käytännön saavutettavien maalien sijaan “visioiksi” ja “toiveiksi” tulevaisuudesta.

(if, when, we need, I think, motivation… jne)

Mukavia buzzwordeja ja tehostamista. Break the silos, better service, hit targets, build the silos again, serve our customers better, “need to automate more”, “as (IF) we see that…” jne. leanimpi organisaatio. Mikään ei käytännössä tarkoita mitään.

Kokemuksestani myös, jos tavoitteena on muuttaa ruotsalaisen yrityksen kulttuuria “uuteen suuntaan”, etenkin jos tähän kuuluu ihmisten töiden tehostamista niin vastuksena on yksi universumin mahtavimmista ja energiaa syövimmistä voimista.

Ellei lasketa sitä että pitäisi ulkomaalaisena muuttaa Saksalaisen yrityksen kulttuuria…

Todella hankala tilanne, mutta Intrumin holderina toivon tietenkin menestystä.

4 tykkäystä

Itse uskon kyllä täysin Rubion onnistumaan käänteessä. Erinomaiset 4 akvisitiota viime vuonna, ja vahvojen markkinoiden tehostaminen ovat erinomaisia liikkeitä samalla, kun exittejä kannattamattomista maista tehdään kuten Brasilia ja Romania. Myös ydinliiketoiminnan kehittäminen saadaan tätä nykyä tehostumaan, kun keskijohtoa ei kaivata niitä paljon, ja toimintojen keskitetty hallinnointi on tehokkaampaa. Tietenkään mikään hokkus pokkus tämä ei ole, ja tänä vuonna ei vielä ilotulituksia nähdä, mutta uskon silti vahvan kysynnän markkinalla tuovan runsaasti myötuulta ja tukea vielä horjuviin marginaaleihin ja velanhoitokuluihin. Myös korkotason lasku tulee tuomaan runsaasti hyvää, mutta toki riskit siinä on koholla ja kalliiseen lisärahoitukseen voidaan joutua turvaamaan, mutta sen ongelman näen väliaikaisena, kun katsotaan vuosikymmennen mittarilla Intrumia sijoitus casenä.

5 tykkäystä