Ensimmäinen ostotiedote ulkona, vaikka pieni määrä kyseessä, eli ei ole mitään estettä näemmä tällä hetkellä. Ei vissiin hinta ole vaan ollut tarpeeksi alhaalla vielä ![]()

20 tykkäystä

Kurssin laskua puoltaa mielestäni seuraava skenaario.

Portfolioliiketoiminnan osittainen korvaaminen palveluliiketoimintaa (saatavien perintä keskeisimpänä osa-alueena) kehittämällä ja kuluja karsimalla on haastava rasti.”Capital light” -projekti käsittääkseni tähtää juuri tähän.

Portfolioista saatujen tuottojen hiipuessa Intrumin kassavirta pienenee väistämättä, koska palveluliiketoiminnalla tätä laskua ei pystytä paikkaamaan. Cerberos-kauppa auttaa toki selviytymään lähiajat, mutta pidemmällä aikavälillä se todennäköisesti vain nopeuttaa liikevaihdon,kannattavuuden, kassavirran laskua. Lisäksi olemassa olevien portfolioiden kassavirta hiipuu saatavien vanhentumisen ja laadullisen heikentymisen takia. Cerberos-kaupassa tuskin myytiin vanhimmat ja huonoimmat saatavaportfoliot. Todennäköisesti kyseessä oli varsin laadukas portfoliokokonaisuus, jotta ostaja saatiin innostumaan asiasta.

Vaikka palveluliiketoiminnan kannattavuus olisi jatkossa(kin) erinomainen, tulee Intrumille suuria vaikeuksia selviytyä sen tuottamalla kassavirralla lainoistaan pidemmällä ajanjaksolla. Palveluliiketoiminta ei juurikaan sido pääomia, mutta sen tuottamalla kassavirralla ei suuria velkoja myöskään maksella.

Mikäli portfolioliiketoiminnan hiipuminen jatkuu, Intrumista kehkeytynee nykyistä pienempi yhtiö. Tämä siis sillä edellytyksellä, että yhtiö saa velat maksettua.

Käsitykseni mukaan Capital light -projektissa on kyse hiukan kärjistäen paluusta omille juurilleen, jossa perintäliiketoiminta on keskiössä. Toki portfolioiden ostaminen on jatkossakin mukana kuvioissa, mutta se on pienimuotoisempaa ja tapahtuu järkevämpään hintaan.

2 tykkäystä

Nyt aktivoiduttiin bondien ostossa:

"Swedish company targeting up to €50 million in debt buyback

Debt prices tanked in after earnings, rating downgrades

Debt collector Intrum AB is offering to buy back up to €50 million ($54 million) of its bonds after they tumbled into distress in the last week.

The Swedish company is seeking to purchase some of its bonds at a discount to face value between 21% and 42%, it said in a statement. These prices are lower than the current trading levels, according to data compiled by Bloomberg."

14 tykkäystä

Tässähän on jo vähän ikiliikkujan makua ![]()

Luottoluokituksen lasku tiputti sekä osakkeen että bondien hintaa, mikä mahdollistaa intrumille omien bondien ostamisen halvemmalla, mikä pienentää velkasuhdetta, mikä nostaa kurssia ja bondeja ja varmaan pian luottoluokitusta. Tämä ei taida toimia oman asuntolainan kanssa ![]()

27 tykkäystä

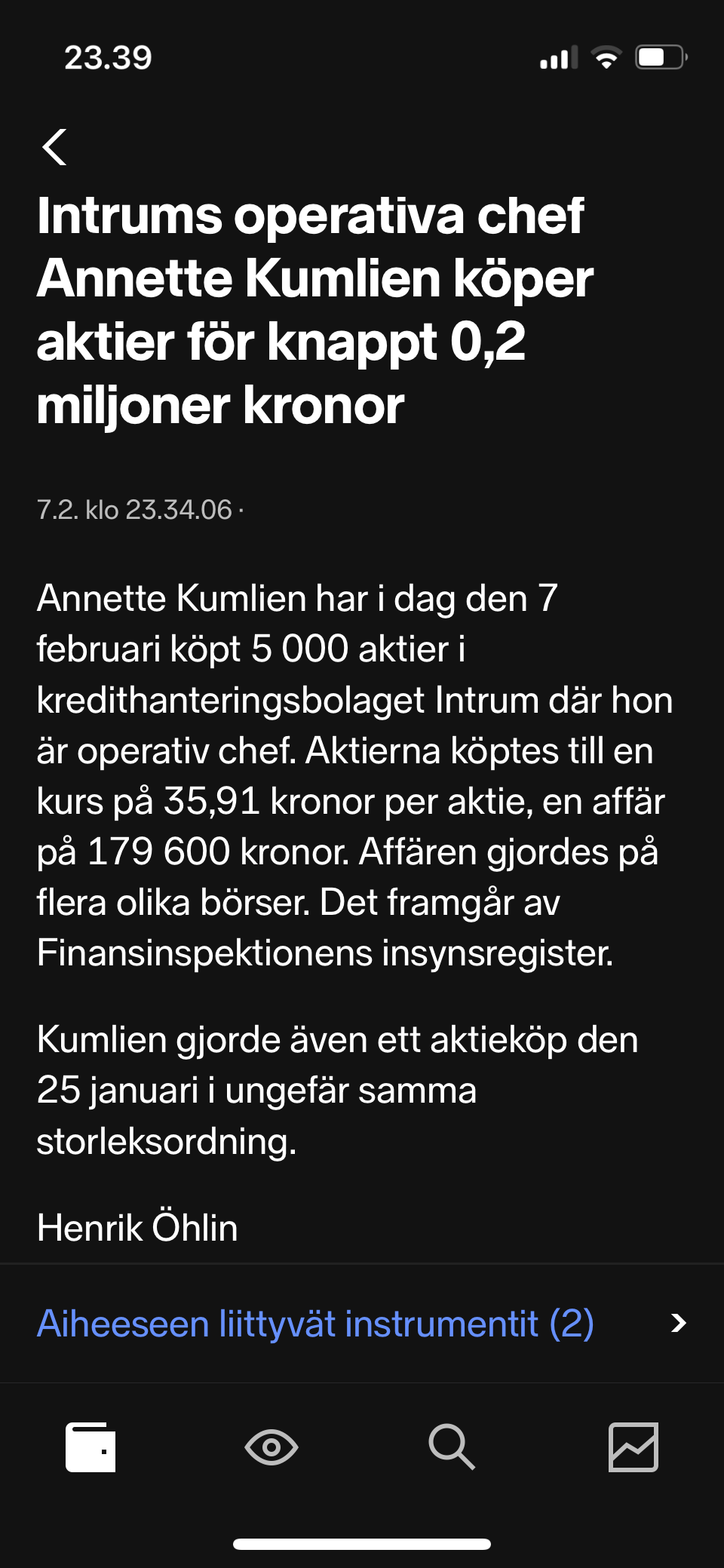

Tää tais olla jo toinen ostokerta COO:lle:

Annette Kumlien har i dag den 25 januari köpt 3 000 aktier i kredithanteringsbolaget Intrum där hon är operativ chef. Aktierna köptes till en kurs på 67,70 kronor per aktie, en affär på 203 100 kronor.

Toi bondien osto on mielestäni yhtä hämmentävää kuin antelias osinko syksyllä. Silloin jo puhuttiin “solvency” riskistä, kassan riittävyys huolena ja yhtiö maksaa osinkoa. Siksikö ettei osake laskisi? Kyllä se rajusti on kuitenkin laskenut, joten mikä järki oli kaventaa liikkumavaraa? (voivottelin tätä jo silloin)

Nyt tämä bondien osto menee hieman samaan kategoriaan. Toki, jopa 42% alennus kuulostaa siltä että ollaan junkluokassa (ja tuotto tuolla arvostuksella kova), mutta kannattaako taaskaan kaventaa liikkumavaraa tässä kohtaa vaikka toki tuo tietysti parantaa tulosta. Mutta kun se anti"uhka" on olemassa niin mikä kiire tälläkään oli?

1 tykkäys

Jos olisin Private Equity -yhtiön päättävissä elimissä, niin ostaisin Intrumin bondeja halvalla ja sen jälkeen tekisin ostotarjouksen koko puljusta. Pääomittamalla yhtiötä saataisiin taas bisnes lentoon ja se voitaisiin listata uudellen moninkertaisella hinnalla.

6 tykkäystä

Jotain tämän suuntaista minäkin pyörittelen päässäni. Koska tässähän ei siis todellakaan ole kyseessä mikään tuloksen näkökulmasta kriisiytynyt yhtiö, vaan tulosrivit ovat oikeinkin terveet. Näiltä osakkeen kurssitasoilta likviditeettiriskin poistaminen pääomittamalla yhtiötä jo itsessään todennäköisesti toisi hyvät tuotot pääomittajalle.

6 tykkäystä

Varmaan ajattelevat niin, että kannattaa vähentää nettovelkaa ostamalla -26 erääntyviä ja luottaa siihen että tämän vuoden aikana uudelleenrahoitus helpottuu?

4 tykkäystä

Pääomasijoittajat ovat hääränneet tällä toimialalla parikymmentä vuotta. Intrumin suurin omistaja Nordic Capital mukaan lukien. Myös intrumin kilpailijoiden taustalla on pääomasijoittajia. Ei löydy montaa merkittävää pääomasijoittajaa, joka ei jossain vaiheessa olisi ollut omistamassa perintäyhtiötä. Tällä hetkellä uskoisin pääomasijoittajia kiinnostavan eniten se, miten päästä eroon omistuksistaan tältä toimialalla.

Saatavien ostaminen toimi O-korko aikana. Se tosin aiheutti sen, että portfolioista maksetut hinnat nousivat todella korkeiksi. Korkojen nousu, velallisten maksukyvyn heikkeneminen, inflaatio, kuluttajalainsäädännön muutokset, aikaisemmin (ja halvemmalla) ostetuista portfolioista saatujen kassavirtojen hiipuminen vaikuttavat kaikki siihen, että toimiala ei taida ole kovin houkutteleva lähivuosina.

1 tykkäys

Eikö pääomasijoittajat osaa katsoa hieman pidemmällä säteellä keissiä ja mahdollisia tuottoja? Onko tällaisia paikkoja/tilanteita markkinoilla usein? Korkotaso tulee kaiken järjen mukaan rauhoittumaan ja nyt saisi hyvällä alennuksella bondeja ja hyvin rullaavaa perusbisnestä. Toimialakaan ei luulisi tulevan kuihtumaan pois ja portfilioita saa edullisemmin. Itsellä toki tässä iso positio (isolla miinuksella), mutta jotenkin tämä sentimentti vaikuttaa kohtuuttoman synkältä tilanteeseen nähden.

4 tykkäystä

Intrum on osakesijoitusharrastelijan näkökulmasta mehukas tapaus juuri siksi, että analyytikotkin myöntävät arvonmäärityksen olevan vaikeaa. Tilaa maalaisjärkisille arvauksille ja viihdyttävälle mutuilulle on siis huomattavan paljon ![]()

4 tykkäystä

Käsittääkseni pääomasijoittajat pyrkivät lähtökohtaisesti löytämään yhtiöitä, joilla on vahva kassavirta JA suhteellisen vähän velkaa. Lisäksi tähtäin on melko lyhyt.

Mikäli Intrumin velkakuorma pienenee ja kassavirta säilyy hyvänä Capital light -projektista huolimatta niin kiinnostusta voisi löytyä. Tosin osakkeen kurssikin on sitten aivan toinen.

Intrum on siitä hankala, että ilman tällaisia enemmän tai vähemmän keksittyjä kriisejäkin se on jo normaalioloissa melko volatiili.

Näköjään myös Global Head of Servicing ostanut 5000 kpl hintaan 41,13 SEK jo maanantaina, ilmoitus jostain syystä vasta eilen.

Ei nyt tämäkään mittaluokaltaan aiheuta vielä hurraamista, kun sama heppu osti bondeja melkein tuhatkertaisella panoksella syksyllä, jos oikein luen.

Edit2. Poistettu linkki keskusteluun, koska tänään tuli ilmoitus myös CEO:n sisäpiiriostosta, joten ei voine kellään olla mitään estoja, jos nyt joku tuota alun perin piti uskottavana.

5 tykkäystä

Intrum ostellut velkojaan takaisin.

Intrum buys back $74 mln worth of its debt at discount

Feb 15, 202416:06 GMT+2

Swedish debt collector Intrum ![]() INTRUM said on Thursday it had bought back debt worth 68.8 million euros ($74.06 million) at a discount, amid a drive to bolster its balance sheet.

INTRUM said on Thursday it had bought back debt worth 68.8 million euros ($74.06 million) at a discount, amid a drive to bolster its balance sheet.

It bought back bonds set to mature in 2025 and 2027 at an 18% and 41.6% discount, respectively, to face value.

The transaction retires a small portion of Intrum’s debt, around which investor concern is mounting, which stood at some 61 billion Swedish crowns ($5.84 billion) at the end of last year.

The price Intrum paid for the debt (51.3 million euros) was set via a so-called Dutch auction, after the company first announced the offer to buy back some of its senior securities last week.

14 tykkäystä

Intrumin kilpailijalta B2 Impactilta (entinen B2 Holding) tuli tänään ulos. Sektorin alin velkasuhde ja osinkoa 0,7 NOK eli osinkoprosentti about 9,2 %. Yhtiöllähän oli pitkään myös omien osakkeiden osto-ohjelma pääoman palauttamiseksi omistajille, mutta joutuivat lopettamaan sen kesken osakkeen heikon likviditeetin vuoksi. Mukavaa tätäkin holdailla Intrumin parina.

B2 Impact had net revenues of NOK 946 million in the fourth quarter and gross collections including SPVs and joint ventures of NOK 1,845 million. Collections remained strong in the fourth quarter.

Cash EBITDA was NOK 1,540 million and adjusted EBIT was NOK 410 million. Adjusted Net profit was NOK 105 million equivalent to adjusted earnings per share of NOK 0.28.

B2 Impact invested NOK 821 million in new portfolios in the fourth quarter. Of the invested amount 66 per cent were unsecured one-offs and 34 per cent were unsecured forward flows. At the end of the quarter, the Estimated Remaining Collections (ERC) was NOK 22.5 billion. At the end of the fourth quarter, the Group had committed investments of NOK 700 million for 2024.

B2 Impact has a solid and diversified funding structure to support further growth. The healthy capital structure and leverage ensure liquidity and financial flexibility to deliver on the strategy going forward. The Group holds a EUR 610 million senior secured revolving credit facility (RCF), a EUR 180 million senior facility agreement (SFA) and two senior unsecured bond loans for a total of EUR 400 million.

“The fourth quarter continued the trend of solid collections and strong cash flow. The high Cash collections and Cash EBITDA were driven by the resolution of our largest secured claim representing around NOK 500 million. With a Cash EBITDA in the quarter of EUR 1.5 billion, we have reduced our leverage ratio to 1.9x and we enter 2024 in a very solid financial position. We are well placed to take advantage of an improving market with expected higher returns on portfolios and a more favorable competitive environment,” said Erik Just Johnsen, CEO of B2 Impact ASA.

4 tykkäystä

Suomeksi: “nautimme täysimääräisesti pääkilpailijan ahdingosta”

![]()

11 tykkäystä

Olisikohan tässä ylöspurlautumisen mahdollisuutta ilmassa. Täytyy harkita vielä lisäyksiä että saisi kh alemmas.

4 tykkäystä