Tuo substanssialennushan on näiden monialaisten yhtiöiden sääntö. Otetaan esimerkiksi Sampo. Sauli puhuu siitä, että kurssi on x% alle osien summan. Kannattaa hankkia kirja “Bygg en förmögenhet, investera i investmentbolag” Siellä läpikäydään kaikki n.10 Ruotsin sijoitusyhtiötä ja myös tämä substanssialennus.

Näissä yhtiöissä P/E ei ole relevantti. Esim Investor kertoo varttiraportissaan ykkösasiana substanssiarvo/osake. Ne heittelevät kovasti vartista toiseen seuraten kuitenkin jollakin tarkkuudella markkinan kehitystä. Investor ei myöskään kerro tulostaan/osake. Pääomilla pelataan.

Minä en ymmärrä alkuunkaan tätä Investorin väitettyä P/E-lukua. Eihän siinä ole pienentäkään mahdollisuutta että se olisi ikinä 6, saatika 2. Listatuista firmoista ainoastaan SEB:llla on (Nordnetin mukaan) alle kympin P/E. Listaamattomista en tiedä, mutta olettaisin niiden arvostuksen olevan paljon korkeampia kuin listatuilla.

Kun nämä kaikki firmat laitetaan yhden sijoitusfirman salkkuun niin eihän sen sijoitusfirman P/E voi yhtäkkiä muuttua jollain taikatempulla alle 10 lukemaan.

Jos Investorissa olisi ainoastaan kahta firmaa 50/50 jaolla ja molempien P/E olisi 20 niin eikö silloin Investorin P/E ole 20 jos ei otettaisi huomioon substanssialea? Jos Investorin sisällä olevat firmat tekevät tiettyä tulosta niin miten niitä omistava Investor voi tehdä salkkunsa firmoja huomattavasti parempaa tulosta? Tämän takia en pysty tajuamaan miten Investorin P/E voidaan taikoa jonnekkin 2-6 väliin missään tilanteessa.

Kuka hullu ostaisi markkinoilta erikseen Investorin salkun firmoja jos Investorin P/E olisi 2 eli firma tekisi kahdessa vuodessa nykykurssinsa verran tulosta? Eihän tuo vaan voi pitää paikkaansa. Koska hinta on selkeä niin jotain mätää tuossa E-komponentin laskemisessa täytyy silloin olla.

Taitaa tuota Investorin matalaa P/E-lukua kuitenkin ajaa pääasiassa arvonmuutosten vaikutus. Viime vuonna lähes Investorin raportoitu NAV nousi yli 40 prosenttia, joten “voittoa” tehtiin osakkeenomistajille yli 20 miljardia (mikä ei luonnollisesti näy kassavirroissa). Samalla tavalla Investor teki vajaan 8 miljardin paperitappiot Q1/22:lla - ehkä P/E:llä ei siis ole niin paljon merkitystä?

Patrician liiketoimintan vaikutus tulosrivillä on käsittääkseni niin kuin minkä tahansa muunkin yhtiön kohdalla, ja osingot lasketaan luonnollisesti tulokseen. Niiden seuraaminen voi olla ihan mielekästä, mutta muuten tulospohjaisilla luvuilla voi Investoria seuratessa lähinnä heittää vesilintua.

Olen miettinyt itse ihan samaa, että miksi porukka ostaa salkun yhtiöitä pörssistä. Olen samaa mieltä, että P/e ei ole relevantti.

Olen sitä mieltä, että substanssikaan ei ole täydellinen luku. Joku ostaa pördssistä joatin vähän vaihtoista lappua yhden esimerkkinä korkeaan hintaan ja markkina arvo nousee ja niin nousee substanssi. Substanssi ei myös kerro paljonko se firma pystyy jauhamaan sitä hyvää osaketta kohti. Itse ajattelen juuri niinkuin Hajautta1 sanoi, arvostus suhteessa substanssiarvoon. Yhtälö onvaikea ja Investorin kohdalla se osaltani herättänyt ihmetystä. Miten suhteuttaa tuo vyöryvä hillomäärä osakkeeseen.Yhdyn samalla Hadesin kirjoitukseen, se mielestäni “juuri oikein”. Mutta suhtetuutaen vaikka omaan salkkkkun. Sinulla miltsin salkku Hadesin jutulla ja nousee 40% eli 1,4 miltsiä ja myyt 0,4 miltsin edestä Tase subtanssi osakkeilla on sama. No nyt kurssi tippuu tuon 15?%, joten kurssi joutaa tippua. Faktahan on kuitenkin, että tuo on hyvä hetki myydä ja edellä oli niitä esimerkkejä mitä Investor oli myynyt “hyvään aikaan”. Miten tuo hyvään aikaan myynti hyvä sijoitus pitäisi huomioida? Olen kuullut lausahduksen ei niitä kannata huomioida, ne on kertaeriä ja Aku Ankka rahaa. Mikä se on oikea tunnuslkuku sitä mitä tapahtuu kuvaamaan, jotta sen näkee osaketta kohti? Onko kukaan esimerkkinä laskenut paljonko Investor sai rahaa listaamalla EQT:n osaketta kohti?

P/E voidaan laskea joko firman tai yksittäisen osakkeen tasolla. Jälkimmäisessä tapauksessa P on osakkeen hinta ja E osakekohtainen vuositulos EPS. Jos hinta olisi 100€ ennen splittiä ja 25€ splitin jälkeen, olisi vastaavasti osakekohtainen tulos , esim. 10€ splitin jälkeen vastaavasti 2,50€.

100€/10€ = 10 ja 25€/2,50€ = 10. Tuliko sotkettua luvut ristiin? Kun jokainen kakunpala jaetaan neljäksi pienemmäksi kakunpalaksi, tulee myös kakun päällä oleva hillo eli tuotto jakaa neljään osaan. P/E voisi olla 2,xx vain, jos 1/4-splitillä voitaisiin taikoa firman tulos nelinkertaiseksi. Ei taida onnistua.

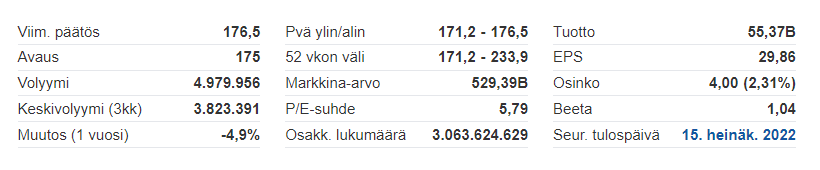

Vastailen tähän P/E asiaan nyt vielä. Olen jonkin verran pyöritellyt ja ihmetellyt tätä Investoria. Kiinnostaa itse mikä on hyvä tunnusluku liiketoiminnan kehitykselle. Substanssi kertoo mitä sijoituksista pörssistä maksetaan, mutta voit periaatteessa toimia kuten huono salkunhoitaja, myyt tipahtaneet tappiolla ja ostat hyvin menesrtyttnyttä hypeä. Omat lukuni mainitsemastani 6 P/E:sta ja samoin 2 P/E:stä olen ottanut Investing.com. Siellä sivulla yleiskatsaus löytyy seuraava taulukko:

Tuossa on laskettuna valmiiksi P/E keskellä toiseksi alin rivi, alla on osakkeiden lukumäärä, joka vastaa Investorin sivun lukemaa. Mielestäni aika vaikea olla splitin takia väärin. Sitten Oikealla toiseksi ylin rivi on EPS. No 176,5/29,86= 5,91. Mututuntuma oli sitä mieltä, että P/e ei voi olla 6.

SInänäsä minulla ei ole mitään tarvetta olla asiassa oikeassa tai väärässä, mutta olen sitä mieltä, että Investor on tehnyt sijoitustuottoja niin, että käytännössä osakkeet huomioiden P/e on 6. Ennen tätä varttia luku oli 2. Lohdutan Mututuntumaa sillä, että muutkin on sanoneet luvut ei voi olla totta. Heitän kysymyksen ilmoille, mtä Investor tekeew? Miten se mitä se tekee sijoittajille pitää mitata?Minusta Investorin pitää tehdä sijoitustuottoa.

Onko EV/EBITDA parempi tunnusluku Investorille. Se on nyt 14,9 karkeasti nyt. Miksi se on hyvä tunnusluku, jos sitä käytetään? Itselläni vähän sotii vastaan tunnusluku, joka huomioi velan sijoitusyhtiössä. Jos on hyvä tilaisuus ostaa jotakin miksei sitä ostettaisi.

Kassavirtaperusteiset tunnusluvut sitten on oma asiansa. Jos myyt paljon sijoituksia, kassavirta ampuu kattoon. Lähtökohtaisesti pitkäjänteisen sijoittajan pitää istua sijoitusten päällä.

Jos Investorin listattuja omistuksia haluaa arvottaa perinteisin arvostuskertoimin, niin voisihan sitä laskea auki Investorille kuuluvan osuuden salkkuyhtiöiden tuottamista vapaista kassavirroista ja asettaa niille arvostuskertoimen. Vapaa kassavirta pitäisi olla tärkeimmästä päästä tunnuslukuja, koska Investor tarvitsee kuitenkin omistuksistaan kassavirtaa omiin toimintoihinsa ja osingonmaksuunsa. Alla muutama esimerkki Marketscreenerin dataa hyödyntäen.

Yhtiö

FCF 2021 (€)

Investorin omistusosuus

Investorin FCF (€)

Atlas Copco

1,87 mrd.

16,9 %

316 milj.

ABB

2,38 mrd.

12,9 %

307 milj.

EQT

0,59 mrd.

17,4 %

104 milj.

Nasdaq

0,87 mrd.

11,6 %

101 milj.

Ei tuokaan arvotusmenetelmä ole ongelmaton, koska Investorin salkussa on iso kasa erilaisia yhtiöitä, ja FCF-pohjainen tunnusluku ei ehkä sovi niihin kaikkiin. Lisäksi salkusta löytyy EQT-sijoitukset ja Patricia, jotka pitäisi käsitellä erikseen - eikä sovi unohtaa Investorin konsernitoimintojen kuluja ja velkaa. Mutta nimenomaan listattujen omistusten arvostukseen voi saada erilaista näkökulmaa keskittymällä niiden kykyyn kasvattaa kassavirtoja, sillä sitähän Investor parhaansa mukaan pyrkii edistämään omistajuudellaan. Ja ilman sitä ei meidänkään tileille tule ajan yli kasvavaa osinkoa.

Juu tuon EPS:n mukaan minäkin katselin. Tein sen päätelmän, että tuossa EPS:n raportoimisessa/laskemisessa ongelman täytyy piillä.

Investor ei tee tulosta 0,5x kurssistaan (= PE 2) jos mikään sen sisältämistä firmoistakaan ei yllä lähellekkään sitä. Mielestäni tuo on ihan selvä asia ja sitä myöten PE-arvo (toisin sanoen EPS) on ihan puuta heinää. Jos firmat tekee tulosta siihen malliin, että niiden keskiarvo PE on esimerkiksi 17 niin se ei vaan ole mahdollista, että Investorin PE olisi 2 tai 6. Toki jollain 80%:n substanssialennuksella saataisiin oikeasti pieni PE-luku.

Koska nuo Investorin omat lukemat näyttää mitä sattuu niin itse katselisin mieluummin erikseen noiden listattujen firmojen tunnuslukuja jos jotain osviittaa arvostuksesta haluaa. Näyttäisi siltä, että Investorille on hyvin vaikea laskea alle 15 PE-lukua. Sehän sisältää pääasiassa kasvufirmoja, joiden arvostus on aika korkealla. Substanssialennus ja tekninen analyysi antavat paljon parempaa dataa ostopaikoista.

Investorilla on todellla vahvat näytöt tuoton tekemisestä ja se löytyy omasta salkustakin. Outojen tunnuslukujen lisäksi muuta kritisoitavaa onkin vaikeampi löytää.

Niitä syitä outouksille löytyy. Näin ulkomuistuista EQT osallistui 530 miljoonan rahoituskierrokseen Woltista ja se myytiin 7 biljonaa/miljardia (USD). Kun vertaat summaa tuohon edellä olevaan Hades viestiin niin homma alkaa hiukan selvitä mistä sitä hilloa tippuu.

“Mitä Investor tekee”, kysyy fyffetti. Investor omistaa! Se allokoi pääomiaan mahdollisimman tuottavasti. Se kehittää omistuksiaan hallitustyöskentelyn kautta vaikuttaen.

Investorilla on alle 100 työntekijää ollen kuitenkin pörssiarvoltaan tällä hetkellä Tukholman pörssin arvokkain paperi (taitaa olla yli 50Mrd € putiikki, jos oikein muistan). Taitaa olla exeliä pyörittäviä analyytikoita firma puolittain täynnä!!! Mm. markkinointikulut on nolla SEK (0)!

Juuri näin ja käsitykseni mukaan tuota alhaista P/e-lukua selittää pitkälle Wolt myynti ja edelleen EQT listaus. Edelleen, jos ajattelee myyntiä tehokkaan pääoman allokoinnin kautta niin se melkoisen hyvin ajoitettu.

Tässä aletaan pääsemään keskustelussa asiaan jota itse vähän hain Investor sijoituksena ajatelleen vaikkapa verrattuna Wärtsilään. Tuo 100 työntekijää on vähän ja sillä tehdään korkeaa oman pääoman tuottoa korkealle omalle pääomalle. Wärtsilän alkaessa tehdä vaikkapa merimoottoria, se tarvitsee tilat, sillä sitoutuu pääomaa moottorin komponentteihin, työvoimaa, palkan laskentaa jne. Kustannukset on moninkertaiset. Minusta Investorin on huomattavasti helpompi selvitä vaikeasta markkinatilanteesta, koska sillä ei ole näitä velvoitteita. Palkkukulut eivät aja sitä ongelmiin, vaikka “myynti”/tai liiketoiminto sakkaisi. Investorilla ei ole velkaa, on aika vaikea kuvitella sen menevän konkurssiin. Wärtsilälle voi kuvitella vaikean tilanteen esimekkinä niin, että suuri määrä merimoottoreita toimitettu Venäjälle rahoja ei kuulu ja markkina sakkaa. Rahaa menee tuotontolatosten ylläpitoon, YT-neuvotteluihin, laki plaveluihin jne. Minusta Investorille on perusteltua antaa isompi arvostus, koska siinä pienempi riski. Tätä taustaa vasten en ymmärrä substanssi alennusta tehokkaiden markkinoiden näkökulmasta.Jos Wärtsilä meni konkurssiin Investor ei menisi konkurssiin ja se voisi silti saada jotain omiaan poissa ja luultavasti voisi jopa hyötyä tilanteesta saaden jotain Wärtsilästä hyödynnettyä uudeksi bisnekseksi. Miksi tälle tehdylle työlle ei anneta mitään arvoa?

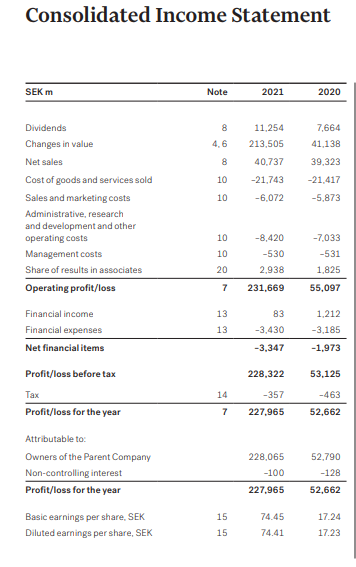

Ei selitä kuin pienen murto-osan siitä. Tuon alhaisen P/E-luvun selittää lähes yksinomaan omistusten arvonmuutos, joka lasketaan voitoiksi tai tappioiksi markkinan mukaan joka kvartaali. Tuo viime vuoden 21 miljardin “liikevoitto” arvonnousuista on merkityksellinen vain, jos omistusten arvonluontikyky on kasvanut samassa suhteessa. Vastaavasti Q1/22:lla tuli arvonlaskusta turpaan jotain seitsemän miljardin pintaan, mikä näkyy alarivillä mutta merkitsee vain, jos omistusten käypä arvo on laskenut merkittävästi. On siis päivänselvää, ettei yksittäisen vuoden P/E merkitse yhtään mitään Investorin arvoa määrittäessä. Alla olevasta kuvasta näkee selvästi, miten paljon arvonmuutokset merkitsevät tässä leikissä.

Kiitos edellisestä ja aletaan olla samaa mieltä. Oleellista on miten liiketoiminta menee, mutta tulos tulee arvon muutoksesta. Arvon muutos seuraa pitkällä aika välillä liiketoimintaa, Mutta, kun EQT listataan tulee rahaa kassaan ja arvo pienenee tai laimenee ollaan vähän vaikeammassa. Mutta EQT:n listauksella ja Woltin myynnillä on tehty hilloa hyvin hyvään aikaan. Mielestäni luotu liikearvoa. Anyway nyt tehdään tappiota. Investing.comista löytyy esimerkkinä tämmöinen karhuilu.

Aletaan katsomaan tulevaisuuteen. Ensinnä substanssi laskee ja pörssikurssi seuraa sitä omistusyhtiöiden laskiessa. Tuloksen poainuessa tappiolle se on pettyms ja laskee kurssia vielä entisestään. Ketään ei oikeastaan kiinnosta, että riski on pienempi kuin yksittäisessä omistus yhtiössä vaan substassi alennus kuuluu olla, koska Investointiyhtiö. No mietitäämpä miten oikekasti menee sijoitusyhtiöillä? Edellä listasin yli 50% Investorin omistuksista ja minusta niiden näkymät ovat hyvät. Lisäksi listasin, että Investor keventänyt runsaasti noista rsikisimmistä kasvuyhtiöistä. No Ruotsin markkina on laseknut enemmän kuin Suomen markkina viime aikkoina ja pulssi laskulle varmasti suuresti Venäjä riski. Hetkinen, miten Nokian Rankaiden ja Fortumin Venäjäriskit? Osuus OMXH25 indeksistä? Hyökkääkö Venäjä SUomen yli Ruotsiin. Löytyykö Ruotsi Putlerin kartasta? No nyt itse ennustan, että Investor tulee tonttiin 2x vs. Ruotsin indeksi, mutta miksi? No se vaan ottaa osuman laskusta kahteen kertaan. No ei kun tankkkiin, koska liiketoiminnnat menee hyvin ja riskit on kohdillaan. Investor vaan on sellainen vieteriukko, se käy alhaalla ja P/e sellainen ettei voi olla. Sitten huomataan liiketoiminta vetää, maksetaan paljon osinkoa ja tehdään paljon tulosta joka kasvaa vauhdilla ja ostetaan osake ylös. Oikeaa kurssitasoa on vaikea sanoa.

Wolt: kauppa ei vielä ole toteutunut, vain vaihtosuhde osakkeiden osalta sovittu?

Ostajan osake on ’hieman’ sukeltanut…

Itse luotan sen verran Ruotsalaisten arvonluontikykyyn että ostin alkuviikosta 10% lisää possaan joka ennestään iso mun mittareilla. Oston ajankohtana istuin Nybrogatanilla maha täynnä 55€ pippuripihviä. Ruotsissa on enemmän rahaa ja varallisuutta, jonka osaavat pitää ja jota kasvattaa.

En tiedä oliko alkoholilla minkä verran osuutta tähän ostopäätöksen

Yritin arvioida tuota Woltin vaikutusta Investoriin ja se vaikea tehtävä. En ole EQT niin tarkkaan syynännyt mitä kirjannut kaupasta ja samoihin aikoihin on tehty listauspörssiin ja omistusosuus pienentynyt. Joka tapauksessa Wolt on nostanut varmasti jonkun verran EQT kurssia ja kuten tuossa edellä esitettiin myynti varsin hyvään hintaan. Epäilen EQT:n hinnan hiukan tuosta listauksesta tippuneen. Mitä tarkoitin tuoda esille, on se, että Investor tekee rahaa. Hyvään hintaan myynti ei näy mitenkään substanssissa. Nyt Investor voi rahoilla ostaa esimerkkinä EQT hyvin msan määrän ja rahaa jää sukan varteen ja substanssi sama. Itse luotan samoin Investorin tekemiseen.

EQT:n omisti ennen sen listausta (2,5v sitten) “Wallenbergit”, etupäässä yli 10 entisten sukupolvien merkkihenkilöiden muistosäätiöitä tai -rahastoja. Investor omisti loput, muistaakseni n.21% ja myi listauksessa markkinoille siitä n. 3% siivun omistusosuuden pudotessa 17-18%:iin. Vuotta myöhemmin EQT:n kurssi oli noussut n. 150%. Toisin sanoen Investorin pienempi omistusosuus oli tuottanut moninkertaisesti sen, mitä omistuksen pieneneminen annissa oli laskenut EQT:n arvoa. Laskeskelin tuota niihin aikoihin. Jos muistan oikein, omistuksen arvo oli noussut useita satoja miljoonia euroja.

Omien ostot toteutukseen, 800 000 B-osaketta tarkoitus ostaa markkinalta muutaman viikon sisään.

Investor AB to utilize mandate to repurchase shares

2022-05-24 10:30 GMT+02

The Annual General Meeting of Investor 2022 authorized the company’s Board to resolve on the purchase of the company’s own shares. The shares may be purchased in order to, among other things, secure the obligations and hedge the costs related to Investor’s long-term variable remuneration program for employees within Investor and to the synthetic shares issued as part of the Board remuneration. Investor’s Board has now decided to utilize the authorization for these purposes.

The purchase of own shares may take place on Nasdaq Stockholm prior to June 15, 2022 at a price within the price interval registered from time to time. Investor currently owns 5,057,789 B shares and the maximum number of shares that may be purchased amounts to 800,000 B shares.

Äänioikeudessa juu on ero. Hinnassa on myös eroa. Tämä ero johtuu kaiketi siitä että B-osake sarjassa vaihto on niin paljon isompaa ja volatiili on suurempi. Eli monesti näissä B-sarjan osakkeissa markkinoiden muutokset näkyy isompina nousuina ja laskuina.

Eli kun kurssi laskee niin B-sarja laskee ehkä vähän enemmän kuin A-sarja. Mutta yleensä sama toimii toisin päin, kurssin noustessa. Huom! Poikkeuksiakin tässä asiassa on, eli ei ole mikää väittämä tai yleistys että näin nämä eri sarjat aina käyttäytyvät

Alla olevassa linkissä hyvää tekstiä ja pohdintaa aiheesta👍

Edellä mainitun lisäksi pienenä kuriositeettina ainakin Nordnetin vakuusarvoissa on hiuksenhieno ero B-osakkeen eduksi. Tämä kuulemma selittyy juuri sillä likviditeettierolla.