Tietoevryn varoitus vielä tähänkin ketjuun.

Päivitetty taloudellinen ohjeistus vuodelle 2023:

Orgaaninen kasvu noin 4 % (oli 5-7%)

Liikevoittomarginaali 12,6-13,0 % (oli 13,0-13,5%)

Tietoevryn varoitus vielä tähänkin ketjuun.

Päivitetty taloudellinen ohjeistus vuodelle 2023:

Orgaaninen kasvu noin 4 % (oli 5-7%)

Liikevoittomarginaali 12,6-13,0 % (oli 13,0-13,5%)

Jälleen faktapohjainen huhu jaettavaksi. ![]() Tehkää näillä mitä lystäätte.

Tehkää näillä mitä lystäätte.

IT-konsulttitalojen sisäiset tehokkuusvaatimukset ovat kasvaneet viime viikkoina samaan tahtiin kysynnän laskun ja kilpailun kiristymisen kanssa. Varsinaisesta alennusmyynnistä ei ole vielä kyse, mutta kilpailu on laskenut myös tuntihintoja jonkin verran.

Kuulin varman tiedon kahdesta alan isosta toimijasta Suomessa, joissa molemmissa puututaan jo lyhyisiin penkityksiin. Isommat henkilöstön sopeutukset ovat edelleen pysähdyksissä, mutta laskutusasteet ovat syynissä. Joissain taloissa on pidetty n. 75% laskutusastetta aiemmin kelvollisena, mutta ei enää. Penkitystapauksissa on kuulemani mukaan suositeltu vapaiden pitämistä, joka on normaalitilanteessa poikkeuksellista.

Suosittelen lämpimästi kaikille konsulteille laskutustuntikirjan täyttämistä ja projektien haalimista mahdollisuuksien mukaan – oman edun vuoksi.

Olen varannut pienen pesämunan sektorin sijoituksiin. Koska oma taustani on suurelta osin tältä puolelta olen hieman vältellyt sektoriin sijoittamista – huomasin aiemmin, että sorruin tietotulvassa helposti ylilyönteihin ja katselin asioita liian läheltä – eikä ala, totta puhuen, muutenkaan kiinnostanut entiseen malliin.

Mutta, lähden edelleen siitä, että syksy tuo hyviä ostopaikkoja sijoittajalle. Veikkaukseni hyvän ajoituksen suhteen on siirtynyt lähemmäs vuodenvaihdetta, kuitenkin ennen talvea. Tottakai tässä asiassa ollaan myös makrotalouden armoilla, joten omat tuumailuni perustuvat nykyisiin makro-odotuksiin.

Voisiko @Joni_Gronqvist (tai joku muu alan ihminen, esim. @Harri_Sieppi ) vähän avata tuota julkisen sektorin kilpailutarjousten dynamiikkaa tarkemmin. Kilpailutukset ovat julkisia ja tarjouksen jättäjät pisteytetään eri kategorioissa ja parhaat pisteet saanut voittaa tarjouksen. Mitä kaikkea asioita tuossa katsotaan ja miten näitä mitataan? Hinta on tottakai selkeä, mutta lähinnä nämä muut mittarit kiinnostaa. Jos on vaikka joku asiakastyytyväisyys, miten tätä mitataan? Onko nämä kategoriat ja kriteerit stabiilit vai voiko kilpailutuksen jättäjä päättää nämä?

Riippuu toki kilpailutuksesta mutta laadullisista mittareista tärkeimmät on osaajat (kokemus vuosissa/projekteissa), osaaminen, sertifikaatit, määrät jne) sekä referenssiprojektit (määrät jne)

Kiitos @Seinakadun_Keisari . Esitän heti jatkokysymyksiä ![]()

Onko olemassa joku sivusto mistä näistä pystyisi lukemaan ja perehtymään kilpailutusten dynamiikkaan?

Btw, onnittelut @Seinakadun_Keisari foorumin vuosipäivänäsi!

Saa päättää. Joskin ne pitää pystyä perustelemaan jos joku saattaisi valittaa markkinaoikeuteen siitä että tarjouspyyntö on ns. pedattu jollekkin jo valmiiksi

Nimettyjen osaajien määrä, heidän tekemät projektit tarjouspyyntöön liittyvällä saralla, sertifikaatit jne.

Ei ole helppo rasti tarjouspyynnön tekijälläkään

Esim. Microsoft myöntää sertifikaatteja suoritettujen testien perusteella, samaten Cisco, Oracle jne.

Googlella voi löytää erinäisiä oppaita, esim Julkiset hankinnat ja tarjouskilpailut - Yrittajat.fi

Goforen IG storyssa tuli vastaan Duunitorin uutinen, että Gofore nähdään IT- ja ohjelmointialan kiinnostavimpana yhtiönä.

Foorumilla tuntuu olevan paljon alalla toimivia. Kuinka relevanttina näette tällaisen kunniamaininnan? Glassdooria vilkuillessa paistaa silmään, että usein alan keskiarvoa alempi palkka nähdään Goforen heikkoutena. Siitä huolimatta Gofore koetaan kiinnostavaksi. Tarkoittaako “kiinnostava” myös, että sinne hakeutuu osaajat töihin?

Goforella on toimialan parhaat marginaalit. Voiko se johtua nimenomaan viihtyisästä työpaikan ja kohtuullisen palkkatason yhdistelmästä. Eli saako Gofore halvalla hyviä työntekijöitä?

Tiedän, että asiasta on keskusteltu paljon. En kuitenkaan itse työskentele toimialalla, joten olisi mielenkiintoista kuulla lisää erilaisia näkemyksiä. En tietoisesti kirjoittanut Gofore-ketjuun, koska ajattelin täältä saavan neutraalimpia ja monipuolisempia vastauksia.

Ei liity suoraan mihinkään pörssilistattuun firmaan, mutta lomautuksiin vaikuttaisi yksi alan tunnetuimmista, eli Futurice olevan turvautumassa myös. Jutussa myös pieni viittaus yleiseen markkinan (tilapäiseen?) happanemiseen.

Muutosneuvotteluiden taustalla on it-alan palveluiden kysynnän nopea heikkeneminen tietyillä alueilla viime kuukausina. Futurice arvioi kuitenkin, että kysynnän lasku jää tilapäiseksi.

”Olemme samassa markkinassa kuin muutkin alan toimijat. Toimenpiteillä varaudutaan siihen mahdollisuuteen, että kysyntä heikkenee vielä tilapäisesti. Tämä on ennakkotoimenpide”, Haavisto korostaa.

Samanaikaisesti kysyntä on hänen mukaansa kuitenkin kasvanut erityisesti liikkeenjohdon konsultoinnin, datan ja tekoälyn sekä ylläpito- ja jatkokehityspalveluissa, jotka tunnetaan nimellä FutuCare.

Siili aloittaa muutosneuvottelut, joissa pedataan mahdollisia lomautuksia maaliskuun loppuun päättyvällä jaksolla. Irtisanomisista ei neuvotella, mitä voi pitää tässä tilanteessa positiivisena asiana.

”IT-palvelumarkkinan tilanne on jatkunut oletetun epävarmana toisella vuosipuoliskolla ja toiminnan väliaikainen sopeuttaminen on tarpeellinen toimenpide yhtiön kannattavuuden turvaamiseksi”, Siili Solutions kertoo.

Onko alihankinta IT-firmojen uimahousut?

Buffet on sanonut jotenkin siten, että laskuveden aikana nähdään kenellä on uimahousut jalassa. Olen jostain syystä pohtinut viimeaikoina IT-palvelufirmoja ja sitä, kenellä on parhaat vallihaudat turvata marginaalejaan ja mitkä tekijät siihen vaikuttavat?

Oma maalaisjärkeni sanoo, että alihankkijoiden käyttäminen sopivassa suhteessa voisi olla yksi tapa tuoda joustoa kuluihin, jottei tarvitsisi istuttaa omia tyyppejä vaihtopenkillä. Tein nopean vilkaisun joidenkin firmojen käyttämien alihankkijoiden osuuksiin. Käytin lähteinä yhtiöiden 2022 vuosiraportteja sekä Inderesin laajoja raportteja. Luvut perustuvat joko työvoiman, liikevaihdon tai kulujen määrään lähteestä riippuen.

Tässä lista:

| Yritys | Alihankinnan osuus |

| Vincit | 9% |

| Witted | 66% |

| Gofore | 20% |

| Siili | 21% |

| Digia | 9% |

| Loihde | <10% |

| Netum | 15-30% |

| Innofactor | ? |

| TietoEvry | ? |

Kysytään vielä, millä firmalla on parhaat valmiudet ottaa laskuvesi vastaan?

Mielenkiintoista pohdintaa ja mielenkiintoinen vertailu.

Selvästihän alihankinta tuo joustoa, että saadaan kustannuksia laskettua joustavasti ja tarvittaessa lisäkäsiä jos tekijöistä on pulaa. Lähtökohtaisesti saadaan omille kavereille töitä koko ajan ja alihankinnasta sitten joustoa tarpeen mukaan. Aivan niin suoraan se ei taida toimia, kun esimerkiksi tarvittava erityisosaaminen tai projektin osaaminen saattaa olla alihankkijalta, jolloin sieltä ei voida vähentää vaikka laskutusasteet alenisi omassa firmassa.

2023 Q1 jälkeen käytännössä kaikki suomalaiset IT-firmat ovat jakaneet negareita ja ilmoituksia muutosneuvotteluista. Kysyntä on siis laskenut voimakkaammin kuin ennustettu ja voimakkaammin, kuin alihankinnan vähentämisellä on voitu kompensoida.

Kysynnässä ja sopimuksissa on varmaan melkoisia eroja. Ilmeisesti Vincitillä näkyy nopeasti, jos uusia sopimuksia ei tule ja niitähän ei tule, kun asiakkaat laittavat investoinnit jäähän. Goforella, Digialla taitaa kaverit pysyä hyvin hommissa olemassa olevilla sopimuksilla.

Kyselyn vastaukset ovat mielenkiintoisia; yli 60 % sanoo Goforen selviävän tilanteesta parhaiten.

Yhtiö on ilmeisen hyvä; paras tehokkuus ja paras kannattavuus kertoo siitä, että jotain tehdään oikein. Myös hyvästä kannattavuudesta on varaa vähän antaa periksi ja silti tehdään tulosta.

Goforella valmiit sopimukset kantavat pitkään, mutta onko tulevaisuus todella yhtä loistelias kuin menestyksekäs historia antaa olettaa?

Hei palstalaiset! Tänään kannattaa siirtyä Gofore - Go for vai No go -kanavalle, jos haluatte kysellä meidän Q3:sta itseltään HPJ Timur Kärjeltä ![]() Katsaus tiedotteen liitteenä!

Katsaus tiedotteen liitteenä!

Kovia lukuja Goforelta pöytään.

Tuloskauden seuraaminen on kyllä Helsingissä mielenkiintoista IT-sektorin osalta, kun noita firmoja pieneen pörssiin noinkin monta.

Vielähökän muiden IT-firmojen toimarit kehtaa kirjata kvartaalikatsaukseen selityksiä huonolle suorittamiselle pandemiasta, inflaatiosta ja sodasta, kun Gofore täräyttää kärkeen ~20% orgaanista kasvua 26% ebitalla.

Tästähän voisi melkeen tehdä yhteenvedon tuloskauden päätteeksi. Eli ketkä selittelee kvartaalia ulkoisilla tekijöillä ja ketkä uskaltaa arvostella omaa suorittamista.

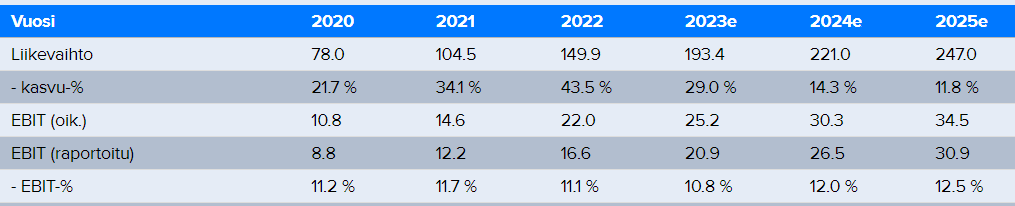

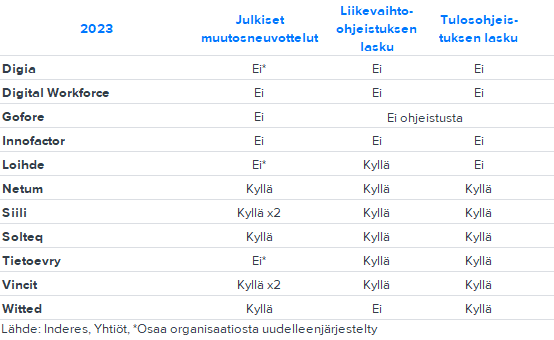

Tämä taulukko oli mukana tuossa Jonin kommentissa liittyen Netumin muutosneuvotteluihin.

Kyllä kai Wittedikin on laskenut tulosohjeistustaan?

Tässä päivitetty versio

CGI julkaisi hyvän Q4. Kusetusmarkkinoiden hengessä luonnollisesti -5% tauluun tästä hyvästä ![]()

Iso toimija myös kotimaassa, eli sopinee hyvin tähän ketjuun.

Tässä on Jonin ja Frans-Mikaelin IT-palvelusektorikatsaus.

Yleisesti Q3-tuloskausi oli varovaisia odotuksiamme parempi ja markkinan kaksijakoisuus jatkui edelleen. Monet osa-alueet vetävät edelleen hyvin ja heikoimmilla alueilla vaikuttaa, että kysynnän pohjat on ainakin hetkellisesti nähty. Joitakin varovaisia kommentteja on jo paremmasta, mutta näkemyksemme mukaan suurempia ja laajempia johtopäätöksiä tästä ei kuitenkaan vielä kannata vetää. Epävarmuus jatkuu edelleen korkeana ja sen laajeneminen uusille osa-alueille on myös mahdollista, jos talouden heikkous jatkuu nykyisiä ennusteita pidempään.

Raportoitujen lukujen osalta suomalaisten listattujen IT-palveluyhtiöiden orgaaninen kasvu parani hieman Q3:lla heikosta Q2:sta. Kannattavuus sen sijaan laski selvästi vertailukaudesta, mutta oli yli varovaisten odotuksiemme. Uusia muutosneuvotteluita ja tulosvaroituksia on edelleen tullut syksyn ja alkutalven mittaan, minkä säästöjen tulisi tukea kannattavuutta jatkossa. Muiden pohjoismaisten yhtiöiden kasvu oli myös Q3:lla suomalaisia listattuja yhtiöitä keskimäärin selvästi ja kannattavuus hieman paremmalla tasolla, mikä voisi indikoida pohjan olevan siellä jo paremmin takana.