Kyllä kyllä! ![]() 20 merkkiä…

20 merkkiä…

50 tykkäystä

Ihan mielenkiinnosta tulee seurailtua Nettiautoa ja siellä myynnissä olevia autoja sekä niiden menekkiä/hintoja.

Tuo hintojen nousu on automallista riippuen 10-15% suurinpiirtein vuoden takaiseen ja kiihtynyt viimeisen puolen vuoden aikana. Esimerkiksi itse vaihdoin autoa juurikin Kamuxilla noin 8kk sitten ja kyseisen automallin hinta on siitä noussut noin 14%.

Toisaalta 2000-2010 vuosimallia olevat tietyt autot eivät tunnu käyvän kaupaksi millään tai myyntiajat ovat pitkiä.

Itse en omista Kamuxin osakkeita tällä hetkellä ja nämä havainnot ovat ihan amatöörin tekemiä ![]()

Edit. Nuo vanhemmat autot monesti Kamuxilla päätyvät huutokauppaan, joten heillä ne ei kauan varastoissa pyöri.

4 tykkäystä

Hinnat nousseet, mutta autoja vähän saatavilla, joten ihan oletettavaakin, että kappalemäärät laskeneet (-4,2%) viime vuoden melko vahvasta Q3:sta. Toki jos vertaa uusien autjen myyntiin… ![]()

Kamuxin osarissa oletettavasti odotettavissa siis jälleen hyvät liikevaihdon kasvut, mutta kappalemäärissä ei varmaan isoa nousua, jolloin liikevoitto% lienee taas matalahko ![]() Millä toki ei merkitystä pitkällä välillä kunhan ei enää Q2 luvuista hirveästi laskisi. Keväällä viimeistään tulee taas boostia investoinneista ja myymäläavauksista (toivottavasti, kun ei taas hetkeen ole kuulunut)

Millä toki ei merkitystä pitkällä välillä kunhan ei enää Q2 luvuista hirveästi laskisi. Keväällä viimeistään tulee taas boostia investoinneista ja myymäläavauksista (toivottavasti, kun ei taas hetkeen ole kuulunut)

8 tykkäystä

Kyllä se uusien autojen myynnin kyykkäys heijastelee myös käytetyihin.

Ainakin kokonaistilastotasolla - oleellisempaa on, että miten se vaikuttaa Kamuxille.

Väite: Tilastot sisältävät moninkertaista kirjanpitoa.

Kuluttaja vaihtaa vanhan auton uuteen: autokauppa ostaa siis vanhan auton itselleen: Kauppa1

Autokauppa ei erikoistu käytetyihin vaan myy autonsa Kamuxille: Kauppa2

Kamux myy auton kuluttajalle: Kauppa3

Tuon ketjun heikettyä kauppoja syntyy vähemmän.

Mistä muualta Kamux saa sitten myytävää?

- Suoraan kuluttajilta hankkimalla. Tässä Kamux on ainakin tiedettävästi aika aktiivinen. Ei liene kuitenkaan perusteltua väittää, että tämä olisi merkittävä vahvuus Kamuxille.

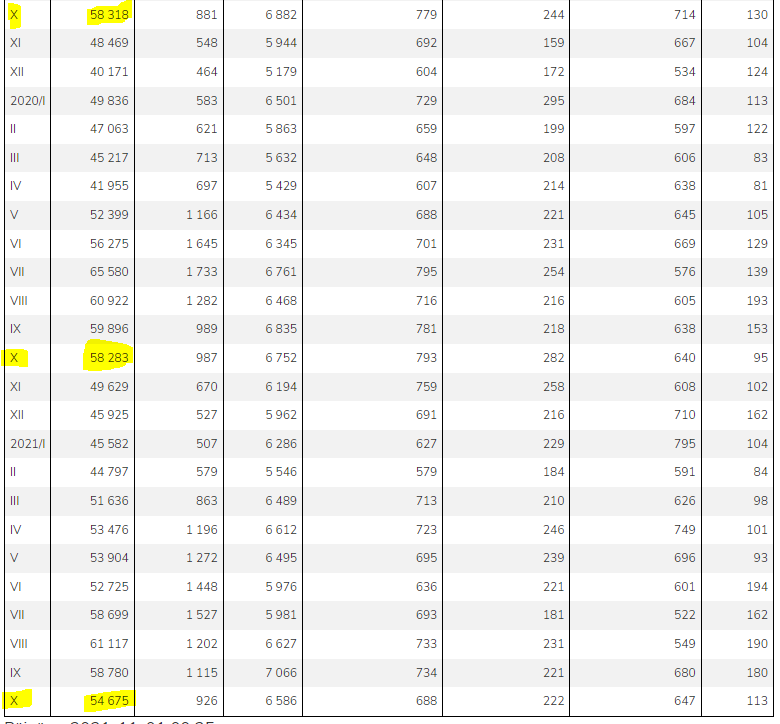

- Ulkomailta tuomalla - Tässä Kamux on etulyöntiasemassa. Joskin tuokin virta voi olla paineen alla, sillä autojen kierto ulkomaillakin hidastuu. Alla tilastoja - ei itseasiassa näytä hirveän pahalle tuo tilanne.

Maahantuonnit:

Rolling 12kk

Heikko käytettyjen markkina voisi olla Kamuxille suhteellisesti jopa parempi kuin kilpailijoille. Tämä toki spekulatiivinen väittämä.

Jos on eriäviä tai pidemmälle pureskeltuja mietteitä, niin pallotelkaa ja jakakaa ajatuksia. ![]()

21 tykkäystä

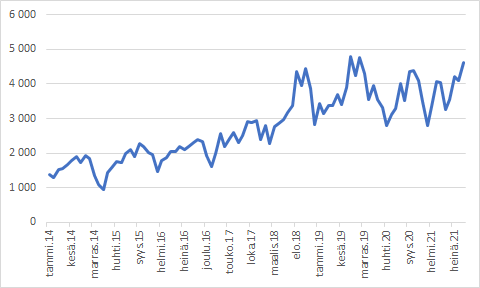

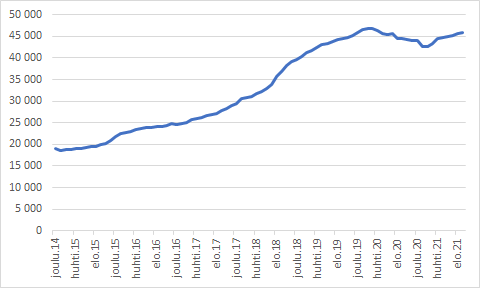

Tuo tilasto yrittää kertoa paljonko “loppukäyttäjät” ovat ostaneet autoja, eikä kaikkia transaktioita:

Käytettyjen autojen kauppaa koskeva tilasto kuvaa autoliikkeiden asiakkailleen myymien käytettyjen autojen sekä kuluttajien välillä tehtyjen autokauppojen määrää. Tilasto muodostetaan Netwheels Oy:ssä Traficomin liikenneasioiden rekisterin autojen omistajavaihdoksia koskevien rekisteröintitietojen avulla.

Tilaston tavoitteena on kuvata mahdollisimman yksiselitteisesti todellista käytettyjen autojen kaupan volyymiä. Tilastosta on tämän takia poistettu muun muassa autoliikkeiden väliset omistajanvaihdokset ja rahoitusliikkeiden omistamien autojen siirrot auton haltijoille. Tilastossa ei myöskään näy vaihtoauton siirtyminen asiakkaalta autoliikkeelle, mikä tilastoituu käytettyjen autojen kaupan tilastoon vasta kun auto myydään eteenpäin autoliikkeestä uudelle asiakkaalle.

PS. Ulkomaalaiset sivustot usein taas ilmeisesti kertoo transaktio-määriä, joihin mainitsemasi “ketjun pieneneminen” voi vaikuttaa.

7 tykkäystä

Analyytikon kommentit käytettyjen autojen lokakuun myyntimääriin liittyen. ![]()

5 tykkäystä

Pyörittelin tuota Kamuxin ohjeistusta hieman. Ohjeistuksessa kuuluu, että adj. EBIT nousee viime vuodesta (n. 31 MEUR) ja liikevaihtohaarukka on 850-900 MEUR. Tähän asti adj. EBITtiä on kasassa 12,4 MEUR ja LV:tä n. 440 MEUR. Jotta osutaan molempiin ennusteisiin, niin toisella vuosipuoliskolla liikevoittomarginaalin pitää olla 4,0-4,5 % haarukassa. Tuo kuulostaa todella paljolta huomioiden, että autojen saatavuudesta, myyntiluvuista ja hintojen noususta ollaan kuultu aika lailla yksinomaan negatiivisia uutisia.

Voiko tässä jopa käydä niin, että Kamux joutuu heittämään negarin ilmoille vielä loppuvuodesta? Haluaisin pitää sitä epätodennäköisenä, koska vasta niin vähän aikaa sitten korjattiin ohjeistusta, mutta silti epäilykset valtaavat alaa. Viime vuoden H2:n EBIT-% oli luokkaa 4,8. Jotenkin pitäisi taikoa katteet lähelle sitä, mutta kilpailuympäristö ei kyllä ollut näin vaikea vuosi takaperin. Edes alkuvuodesta ei oltu lähimaillakaan neljää prosenttia.

Voi olla, että aliarvioin kausiluonteisuutta yms. selittävää tekijää, mutta ajattelin silti tuoda mietteet ilmoille haastettavaksi.

55 tykkäystä

Hyvää pohdintaa.

H1 oli eittämättä heikko marginaalillisesti, joskin sieltä löytyi toiminnanohjausjärjestelmän uusintaa ym. selittäviä tekijöitä.

H2 vaatimukset ovat kovat, muttei mahdottomat. Viime vuosi taisi olla hinnoittelun osalta aikalailla juhlaa, ja tänä vuonna on varmasti eri tilanne - melkein kuin kahden eri vaiheen yhtiötä vertaisi, siinä mielessä että vuoden takaisesti oltiin ’ramp upissa’ varastotasoilta jne - ja se mitä varastossa oli/mitä silne tuli, myös meni nopeasti ja helposti (hinnoitteluvoima).

Toisaalta - mm. Saksassa oli covidin aikaan ’mahdotonta’ tehdä bisnestä. Lappu luukulla ja bratwurstien hakumatkalla ei poikettukaan autokauppaan - se olisi pitänyt ostaa intterwebistä.

Myyntikatteet ovat varmaan eittämättä pienempiä, kun osto-organisaatio saa painia rajoitetun tarjonnan kanssa. Toisaalta, yhä useampi uutta autoa hamuava on pakon edestä päätynyt käytettyyn - onko hinnoitteluvoima asiakkaan suuntaan sitten kuitenkaan niin paljon huonompi, kuin toiseen?

Toisaalta on jännä nähdä liikevaihdon kehitys ja integroitavien palveluiden välinen suhde. Integroitavat palvelut taitavat kulkea enemmän käsi kädessä myytyjen kappalemäärien kuin absoluuttisen liikevaihdon kanssa. Ts. kalliimmat menopelit (joita kamux on hiljattain lisännyt valikoimaansa) ei välttämätt generoi samalla intensiteetillä vaikka rahoitustuottoja, koska rohkenen epäillä että monelle 100k€ auton ostajalle Kamuxin rahoituskorot esimerkiksi eivät ole kovin kilpailukykyiset. Toisaalta, voi hyvin olla, että näille ostajille löytyy omaa diiliä tiskin alta ![]()

Itse veikkaan, että lv-haarukassa painitaan aivan ylärajassa jos ei yli - ja liikevaihdollisella ylisuoriutumisella tasapainotetaan kannattavuuden pienen pientä vajavaisuutta ennusteisiin nähden. Ja niinhän sen kuuluu kasvuyhtiössä mennäkin ![]()

22 tykkäystä

Eikös se Saksan alihankkijan retkun aiheuttama muutaman miljoonan euron lovi näy nimenomaan tuloksessa? Eli ilman sitä, olisi EBITiä kasassa tältä vuodelta jo yli puolet ohjeistetusta? Vai olenko missannut jotain?

Viime vuonna Q3 oli erittäin vahva, luottoa on myös tähän vuoteen. Eritoten liikevaihdon kehitys (etenkin Saksan osalta) kiinnostaa itseäni eniten, oikeastaan tässä koko keississä.

5 tykkäystä

Tuo 12,4 MEUR on nimenomaan oikaistu luku. Unohdin mainita toistamiseen tuon oikaistun EBITin.

5 tykkäystä

Kun käytettyjä autoja liikkuu nyt hieman vähemmän, ja autojen hankintakustannukset ovat paineessa ylöspäin, niin olettaisi että hintojen nousu siirtyy aika suoraan kuluttajalle. Miksi Kamux niistäisi katteesta, jos myytävää on vähemmän ja kysyntää on?

Ketjussa onkin ollut hyvää tietoa siitä, että käytettyjen autojen myyntihinnat ovat nousseet viime aikoina.

Jos käytettyjen autojen myyntihinnat ovat nousseet niin eikö se tarkoita myös sitä että sisäänostohinnatkin ovat nousseet? Ja katteet eivät siitä parane?

Kyllä, oma näkökulmani oli, että katteet eivät välttämättä huonone vuoden takaiseen.

Omasta mielestä tämä käytettyjen autojen hintojen nousu on Kamuxille huono asia, kuka enää haluaa sitten kohta ostaa käytettyä autoa jos melkein samalla rahalla saisi jo uudenkin? Sitä ainakin itse ihmettelen kovasti.

1 tykkäys

Vai saisiko? ![]() kuvastosta kyllä, ajettavaksi ei. Monissa autoissa kun tilaat nyt, saat vuoden päästä…

kuvastosta kyllä, ajettavaksi ei. Monissa autoissa kun tilaat nyt, saat vuoden päästä…

Juuri näin. Tätä tarkoitin sillä, että onko tilanne lopulta kuitenkaan vain ’toispuolinen’.

4 tykkäystä

Katteethan oli Q2 ihan normaalit, mutta kun heikompi katteiset (saksa ja ruotsi) kasvaa niin kovaa, tulee liikevoittoon myös kovaa painetta, @Rushimato avasi tätä mainiosti Q2 jälkeen:

12 tykkäystä

Ihan valideja huolia kyllä. Vertailukauden kannattavuus oli erinomainen, eli ihan hyvä suoritus ohjeistuksen saavuttamiseen tarvitaan.

Se on kuitenkin hyvä muistaa, että Q3 on aina ollut Kamuxille se ennenaikainen joulu keskellä kesää. Tänä vuonna tämä joulu päästiin aloittamaan ennätyssuurilla varastotasoilla (80% kasvua y-o-y). Viime vuonna Q3 aloitettiin erittäin vajailla varastoilla, mutta siitä huolimatta kireässä hankintamarkkinassa pärjättiin erinomaisesti. Lähtökohdat tämän vuoden Q3:lle oli siis selvästi vertailukautta paremmat, ja ainakin itsellä nimenomaan viime vuoden Q3 kasvatti kovasti uskoa Kamuxin hankintaprosessin toimivuuteen markkinassa kuin markkinassa.

Toinen tekijä mikä ymmärtääkseni tulee tukemaan H2-tulosta on takautuvasti tuloutuvat tuotot rahoitussopimuksista. Integroitujen palvelujen suhteellinen osuus myynnistä on laskenut aina voimakkaan myynnin kasvun kvartaaleina, niin myös nyt H1:n aikana kun liikevaihto kasvoi todella merkittävästi. Ymmärtääkseni tämän suhteellisen osuuden lasku johtuu nimenomaan rahoitussopimusten kassavirtojen jakautumisesta koko rahoituskaudelle, jolloin ison liikevaihdon kasvun vaikutus integroituihin palveluihin tulee kunnolla läpi vasta viiveellä.

Nyt siis H1:n aikana voimakkaasti kasvaneen liikevaihdon seurauksena kasvaneet rahoitustuototkin pääsevät vaikuttamaan täydessä määrin koko loppuvuoden ajan. Toisin sanoen itse uskon, että integroitujen palvelujen liikevaihto tulee kasvamaan H2:n aikana varsin mukavasti, mikä sataa suoraan EBITtiin ja antaa siten yhtiölle liikkumavaraa ohjeistuksessa pysymisen suhteen. Puhun nyt nimenomaan integroitujen palveluiden absoluuttisesta liikevaihdosta, niiden suhteellinen osuus koko liikevaihdosta voi kyllä edelleen pysyä laskusuunnassa jos (kun) liikevaihdon kasvu jatkuu voimakkaana.

54 tykkäystä

Kyllä Kamuxille arbitraaseja syntyy jatkossakin, jo pohjoismaissa isoja hintaeroja samoilla tuotteilla.

Kait Kamux ymmärtää tuoda Norjasta siellä kelpaamattomat polttomoottoriautot tänne meille,

jos nyt siis niistä siellä ylitarjontaa ilmenee?

Norja muuten on naapurimaamme, jos joltakulta unohtunut.

Norjassa jo 10% täyssähköjä… Oslossa on Tesloja kuin sieniä sateella.

4 tykkäystä